Avoir une assurance juridique en Allemagne peut t’apporter une tranquillité d’esprit supplémentaire, surtout lorsque tu prévois quelque chose d’important.

Moi, par exemple, j’ai souscrit mon assurance juridique juste avant d’acheter ma maison en Allemagne. Et pour les éventuels litiges liés à la circulation.

Acheter une maison peut être effrayant de toute façon. Et c’est certainement le cas lorsque tu ne connais pas toutes les règles, tous les règlements et tous les pièges possibles.

C’est donc pour pouvoir bénéficier d’un soutien juridique que j’ai choisi de souscrire une assurance juridique. Mais j’y reviendrai plus tard dans cet article que j’aimerais partager avec toi ici.

À l’époque, je me suis rendu chez un courtier d’assurance local dans ma petite ville du sud de l’Allemagne.

Mais plus tard, j’ai changé de compagnie d’assurance et je travaille toujours avec elle depuis.

Principaux enseignements

1) En Allemagne, l’assurance protection juridique apporte une aide en cas de litige.

2) Elle couvre les frais de justice, les honoraires des avocats et la caution pénale.

3) Elle ne couvre pas les amendes, les pénalités ou les actes délibérés.

4) Il existe deux types d’ assurance protection juridique : privée et professionnelle.

5) J’ai choisi 3 types d’assurance protection juridique privée : Circulation, Famille, Travail.

6) L’assurance protection juridique en Allemagne peut coûter entre 26 et 43 euros par mois.

7) Le moyen le moins cher de souscrire une assurance protection juridique est d’utiliser un site de comparaison en ligne.

Aller au calculateur d’assurance juridique*

Sujets abordés dans cet article

Assurance juridique en Allemagne : Qu’est-ce que c’est ? >>

Que couvre l’assurance juridique ? >>

Qu’est-ce qui n’est pas couvert par l’assurance juridique ? >>

Types d’assurance juridique privée >>

Types d’assurance juridique professionnelle >>

Coût de l’assurance juridique en Allemagne par rapport aux avantages >>

Quelle est la meilleure assurance juridique ? >>

Où peux-tu souscrire une assurance juridique ? >>

Guide rapide en anglais pour le calculateur d’assurance juridique >>

Comment j’ai utilisé mon assurance juridique en Allemagne ? >>

Tout d’abord, j’ai dû comprendre ce qu’est une assurance légale en Allemagne

L’assurance juridique aide à résoudre les litiges juridiques. Ce faisant, l’assurance fait respecter les intérêts de l’assuré.

Ici

- frais de justice

- les frais d’avocat (y compris ceux de la partie adverse en cas de perte du procès).

- et les cautionnements de pénalité sont couverts

Le Centre allemand des consommateurs (Verbraucherzentrale) fournit des informations de base en allemand sur l’assurance légale.

En Allemagne, l’assurance protection juridique est typique des problèmes de circulation et des cas personnels et/ou professionnels.

L’avantage est que l’assurance protection juridique s’applique généralement aussi dans d’autres pays européens. Une couverture d’assurance mondiale est également possible dans certaines circonstances.

C’est particulièrement intéressant si tu voyages à l’étranger pour une période plus longue.

Les enfants sont généralement couverts automatiquement, même si tu es déjà majeur. La seule condition est que tu sois encore en formation ou en étude.

Retourner aux sujets principaux

Et ensuite pour savoir ce que l’assurance juridique couvre précisément.

L’assurance juridique privée aide à faire valoir les droits découlant des contrats.

Cela a été particulièrement important pour moi lorsque j’ai acheté une maison en Allemagne, car je ne connaissais guère les circonstances.

Si un contrat n’était pas respecté, j’aurais la possibilité de réclamer l’aide de mon assurance.

Les assurances légales du domaine de la circulation te protègent en tant qu’usager de la route. Peu importe que ce soit en tant que piéton, avec le vélo ou le véhicule à moteur sur le chemin.

L’assistance juridique aide ici à d’éventuelles demandes de dommages et intérêts auprès de l’autre partie impliquée dans l’accident.

Ou si tu veux te défendre contre la menace de perdre ton permis de conduire.

Il existe également une assurance pour les questions spécifiques liées au droit de la location et de l’accession à la propriété pour les locataires et les propriétaires.

Les employés peuvent également être assurés séparément. S’ils sont licenciés à tort, l’assurance juridique les aidera à faire valoir leurs droits.

Bien sûr, tu peux aussi combiner différents domaines dans l’assurance juridique.

Et donc de te couvrir de manière complète.

Pour les entrepreneurs, par exemple, il vaut la peine de combiner une assurance privée et une assurance professionnelle.

Retourner aux sujets principaux

J’ai aussi découvert ce que cette assurance ne couvre pas

Les domaines typiques qui ne sont pas couverts par de nombreuses polices d’assurance juridique sont les suivants :

- Amendes ou pénalités financières, par exemple, pour la circulation routière.

- Actes commis intentionnellement

- Conflits de construction ou de divorce

- Un litige devant la cour constitutionnelle ou une cour internationale de justice.

- Il existe un délai de 3 mois pour certaines prestations d’assurance. Cela signifie qu’au moins trois mois doivent s’être écoulés depuis le début de l’assurance.

Retourner aux sujets principaux

Au cours de ce processus, j’ai recueilli autant d’informations que possible

Lorsque j’ai cherché la meilleure assurance juridique à souscrire en Allemagne, j’ai appris combien il existe de types différents d’assurance de protection juridique. J’en ai déjà mentionné quelques-uns.

Mon courtier m’a expliqué qu’il existe différents types d’assurance juridique en Allemagne. Pour être honnête, je n’ai pas souscrit d’assurance juridique auprès de mon courtier pour le moment.

J’ai pris le temps d’examiner tous les types plus en détail à la maison.

Tu trouveras ici une liste complète de tous les types d’assurances juridiques en Allemagne :

Assurance juridique privée Allemagne (Private Rechtsschutzversicherung)

L’assurance juridique privée est l’assurance juridique la plus courante à laquelle souscrivent la plupart des clients. Le Gabler Wirtschaftslexikon fournit des informations de base sur l’assurance juridique privée en Allemagne.

Cette assurance spécifique est généralement composée de différents modules.

Elle consiste en un ensemble d’assurances unique qui est adapté à tes besoins spécifiques.

Un ou plusieurs modules de la liste suivante sont souvent inclus :

Protection juridique matrimoniale (Ehe Rechtsschutzversicherung)

ARAG est actuellement la seule compagnie d’assurance qui propose une couverture séparée en cas de divorce.

Protection juridique de la famille (Familien Rechtsschutzversicherung)

Ce module couvre entièrement la famille. Il convient ici de se demander si, en cas de divorce, les litiges juridiques sont également couverts ou non.

Pour les familles, cette option est obligatoire. De bons tarifs sont déjà disponibles à partir de 15 euros par mois, selon TarifCheck*.

Protection juridique de l’héritage (Erbrechtsschutzversicherung)

Un autre sujet essentiel peut surgir au sein de la famille. S’il s’agit d’héritage, les disputes sont presque préprogrammées. Ces assurances sont généralement coûteuses en conséquence.

Protection juridique de la circulation (Verkehrsrechtsschutzversicherung)

Si tu te trouves dans une situation où tu dois régler des problèmes de code de la route devant un tribunal, une police d’assurance avec cette option peut être utile.

Même si tu ne conduis pas de voiture, il peut être intéressant de souscrire une telle assurance.

Tu es également couvert en tant que cycliste ou piéton.

Assurance juridique pour les locataires (Wohnrechtsschutzversicherung)

Les conflits surviennent souvent en lien avec les questions de location.

L’assurance peut t’aider en cas de litige avec :

- propriétaires

- gestionnaires de biens

- ou voisins

Les propriétaires peuvent également souscrire leur propre assurance de protection juridique, qui interviendra en cas de difficultés avec les locataires.

Protection juridique de l’emploi (Berufsrechtsschutzversicherung)

Cette couverture est disponible en tant que tarif avec l’assurance protection juridique privée. Seuls les salariés et les fonctionnaires peuvent réserver ce tarif.

Si tu es cadre ou dirigeant, il existe des tarifs distincts qui couvrent mieux les éventuels litiges.

Retourner aux sujets principaux

Assurance juridique professionnelle (Berufliche Rechtsschutzversicherung)

Protection juridique des entreprises (Unternehmensrechsschutzversicherung)

Pour le secteur commercial, il existe des formules dites de protection juridique d’entreprise. Cette assurance est utile si tes employés sont impliqués dans un litige juridique dans le cadre de leur travail.

Les employeurs sont également couverts en cas de litiges avec leurs employés.

Assurance juridique pour les constructeurs (Rechtsschutzversicherung für Bauherren)

Les projets de construction sont souvent des cas de litiges. Les constructeurs sont constamment affectés par les constatations de défauts par les acheteurs, pour lesquels ils ne sont généralement pas eux-mêmes responsables. Il existe très peu de polices d’assurance qui couvrent un projet de construction.

Dans ce cas, il est nécessaire de souscrire une assurance appropriée avant le début des travaux de construction.

Protection juridique des baux (Rechtsschutzversicherung für Verpächter und Pächter)

La dernière forme d’assurance de protection juridique couvre toutes les questions liées aux contrats de location. Cela concerne aussi bien le locataire que le bailleur d’un terrain ou d’un bien immobilier.

Retourner aux sujets principaux

Coûts de l’assurance juridique Allemagne par rapport aux avantages – cela en vaut-il vraiment la peine ?

Il est difficile de répondre à la question de savoir si l’assurance protection juridique vaut la peine.

Le sentiment d’être couvert en cas d’urgence peut être très rassurant.

Pour ma part, je n’ai jamais regretté d’avoir souscrit une assurance juridique, même si je ne l’ai utilisée qu’une seule fois jusqu’à présent.

À l’époque, lorsque j’ai parlé à mon courtier d’assurance, il m’a fourni un exemple simple pour un cas pas si inhabituel d’assurance juridique :

Voici un EXEMPLE

Imagine que tu aies un accident de la circulation avec un cycliste. Le cycliste est blessé, hospitalisé et doit être soigné. En plus de son absence au travail, tu reçois une demande de dommages et intérêts de plus de 15 000 euros de la part de la compagnie d’assurance de l’autre partie.

Cependant, tu es d’avis que le sinistre n’est pas justifié car le cycliste a agi contrairement au code de la route. Tu veux contester cette réclamation et tu n’obtiens aucun soutien de la part de ton assurance automobile.

Ici, l’assurance de protection juridique peut t’aider à clarifier l’affaire et à entrer en matière sur une éventuelle audience au tribunal. Si tu devais payer toi-même les honoraires de l’avocat et les frais de justice, le total des coûts dépasserait rapidement les 20 000 euros.

Types d’assurance juridique importants pour moi

Ensuite, il m’a présenté différents types d’assurances qui comportaient tous les avantages importants pour moi :

- Assurance juridique privée

- Protection juridique de la circulation

- Protection juridique de la famille

- Protection juridique de l’emploi

D’après les informations fournies par le Ärzteblatt J’ai choisi les deux types d’assurance juridique les plus courants en Allemagne. Ils recommandent fortement de souscrire une assurance juridique pour la circulation et l’emploi.

Les tarifs mensuels qu’il présentait variaient entre 26 euros et 43 euros à l’époque. Leur différence se situait entre les extras supplémentaires qu’ils fournissaient.

La plus chère, celle d’ARAG, offre une protection juridique pénale étendue (Erweiterten Straf-Rechtsschutz), et sa franchise est légèrement plus élevée, entre 150 et 300 euros. Mais il y avait des avantages supplémentaires comme un délai d’attente plus court.

La réduction du délai de carence était essentielle pour moi à l’époque, car j’étais sur le point d’acheter ma première maison en Allemagne. Et au cas où ma femme et moi aurions des enfants, ils seraient également couverts.

Dans ma situation, étant un ex-pat et voyageant de temps en temps dans mon pays, il était également crucial qu’ils couvrent aussi les sinistres internationaux.

Pourquoi les Allemands souscrivent-ils ce type d’assurance ?

Je vais te donner quelques statistiques concernant l’assurance juridique en Allemagne.

Les statistiques montrent qu’environ 22,64 millions de personnes en Allemagne ont souscrit une assurance juridique circulation. Pour une bonne raison, car les dommages corporels et matériels peuvent rapidement coûter cher dans la circulation routière.

Environ 49% des personnes âgées de plus de 18 ans ont déclaré en 2017 qu’elles disposaient d’une assurance juridique pour leur ménage.

Par ailleurs, les demandes typiques d’assurance juridique sont :

- Licenciements injustifiés par l’employeur

- Litiges avec le propriétaire

- L’exécution d’une demande de dommages-intérêts

Mais même de simples conflits de voisinage peuvent finir au tribunal si les fronts se durcissent.

Retourner aux sujets principaux

Si tu te demandes quelle est la meilleure assurance juridique Allemagne

La meilleure assurance juridique en Allemagne est toujours une assurance juridique qui couvre le plus grand nombre possible de besoins quotidiens à un tarif mensuel raisonnable.

Mais tu dois veiller à examiner en détail chaque assurance individuelle avant de souscrire une assurance juridique.

Dans mon cas, le choix s’est porté sur la meilleure assurance juridique du moment, ARAG. L’offre n’était pas la moins chère du marché à l’époque, mais la couverture d’assurance complète a facilité mon choix.

Tu dois donc être très attentif à tes souhaits en matière de couverture et ne pas les oublier lorsque tu feras ton choix.

En raison du grand nombre d’offres proposées par les meilleures compagnies d’assurance juridique en Allemagne, cela peut s’avérer très difficile.

Il m’a été bénéfique d’utiliser le comparateur de tarifs de TarifCheck sur les meilleures assurances de protection juridique en Allemagne.

Retourner aux sujets principaux

Voici où tu peux souscrire une assurance juridique en Allemagne.

Il existe plusieurs options où tu peux acheter une assurance juridique en Allemagne. Je ne recommande pas un courtier d’assurance local en raison des offres limitées et de la difficulté de comparer les choses lors d’une consultation.

Il est préférable de vérifier les différentes compagnies d’assurance sur leur site Internet ou de commencer une comparaison avec TarifCheck. comparaison avec TarifCheck*.

Si tu veux comparer certains prix, tu peux utiliser le calculateur en ligne de TarifCheck*

J’ai fait quelques recherches avant d’écrire cet article, et il n’existe pas de meilleur calculateur d’assurance juridique que celui de TarifCheck en Allemagne. Dans les étapes suivantes, je vais t’expliquer comment fonctionne le calculateur d’assurance juridique et ce que signifient ces termes spéciaux en anglais.

Retourner aux sujets principaux

Un guide rapide en anglais pour le calculateur de l’assurance juridique en Allemagne.

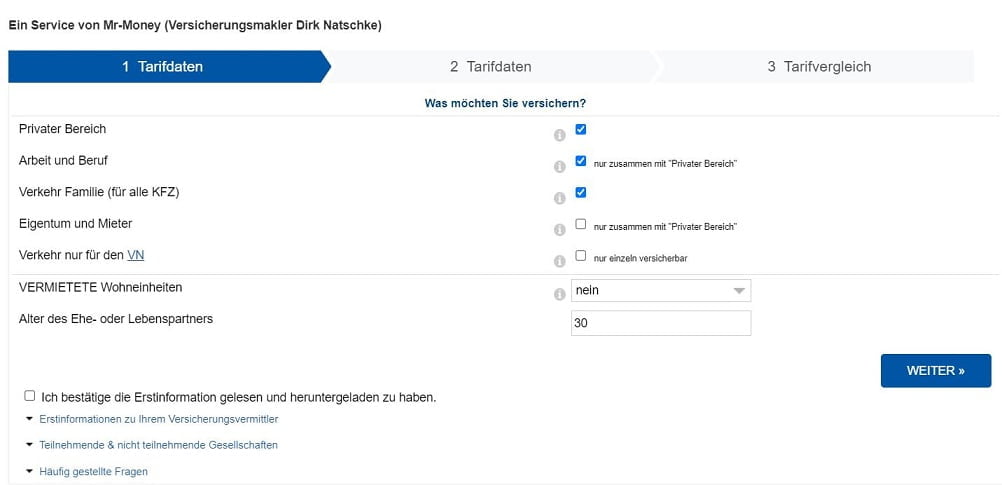

Par où commencer ?

Tout d’abord, visite la page sur l’assurance juridique de TarifCheck*, une entreprise de Check24 :

Tout d’abord, tu peux choisir entre quatre formules d’assurance standard :

- Privat : assurance juridique privée

- Beruf : emploi protection juridique

- Verkehr : assurance légale de la circulation

- Wohnen : assurance juridique pour les locataires

Après avoir choisi, tu appuieras sur le bouton « Jetzt Rechtsschutzversicherungen vergleichen » (Compare maintenant les offres d’assurance légale).

Données tarifaires 1

Tu devras alors choisir entre plusieurs formules d’assurance juridique, telles que :

- Privater Bereich (assurance juridique pour le domaine privé)

- Arbeit und Beruf (assurance légale pour la zone de travail et les objectifs professionnels) – cette assurance ne fonctionne qu’en combinaison avec « Privater Bereich ».

- Verkehr und Familie (für alle KFZ) (Circulation et famille (pour toutes les voitures))

- Eigentum und Mieter (Propriété et locataires) – ceci ne fonctionne également qu’en combinaison avec « Privater Bereich ».

- Verkehr nur für den VN

(circulation uniquement pour l’assuré) - Vermietete Wohneinheiten (Unités d’habitation louées). Si tu n’as pas de logements loués, tu choisis « nein » non. Si oui, tu peux choisir dans la liste combien tu en as.

- Alter des Ehe- oder Lebenspartners (Âge du conjoint ou du partenaire)

Après avoir choisi tes options, tu cliques sur « Weiter » (continuer). Assure-toi d’avoir également lu les conditions et coche la case.

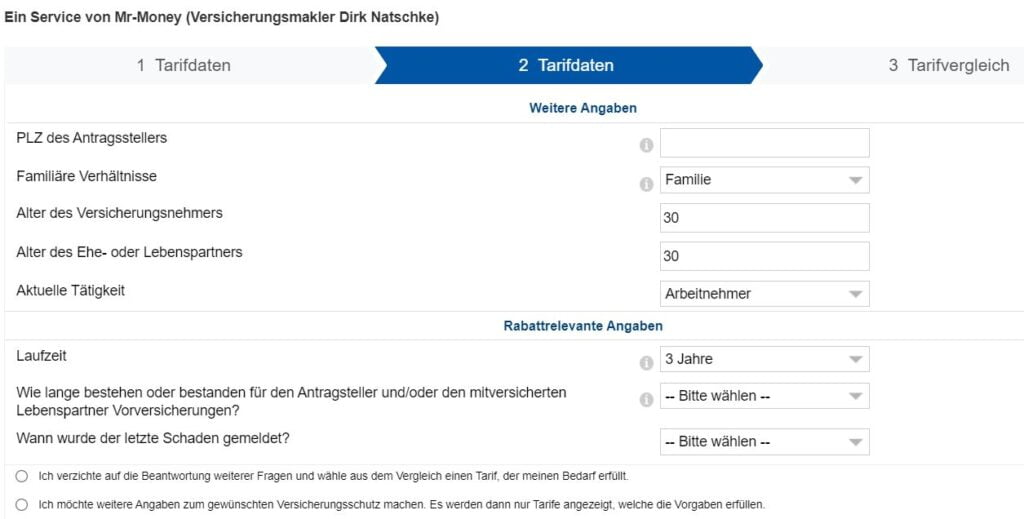

Données tarifaires 2 : Données personnelles et autres options

Ajoute ton code postal actuel (Postleitzahl)

Situation familiale (Familiäre Verhältnisse). Ici, tu peux choisir entre :

- Familie (Famille)

- Paar (Couple)

- Célibataire

- Alleinerziehend (parent isolé)

Ajoute l’âge du titulaire de la police (Alter des Versicherungsnehmers).

Ajoute également l’âge du conjoint ou du partenaire (Alter des Ehe- oder Lebenspartners).

Dans le menu déroulant suivant, on te demande ta situation professionnelle actuelle.

L’option présélectionnée est employee (Arbeitnehmer). Les autres options à choisir sont :

- Sans emploi (Ohne berufliche Tätigkeit)

- Service public (Öffentlicher Dienst)

- Indépendant/Freelancer (Selbstständig/Freiberufler)

- N’est plus employé depuis longtemps (Auf Dauer nicht mehr erwerbstätig)

- Stagiaire/étudiant (Azubi/étudiant)

Dans mon cas, j’ai choisi « employé » (Arbeitnehmer).

Dans le champ suivant, tu dois définir la durée (Laufzeit) du contrat. J’ai choisi 1 an.

Comme je n’ai jamais eu d’assurance juridique auparavant, j’ai également choisi « keine Vorversicherung » (pas d’assurance juridique antérieure). Si tu choisis cela, tu choisiras aussi que tu n’as jamais déclaré de dommages : « vor mehr als 5 Jahren oder schadenfrei »(il y a plus de 5 ans ou sans dommages).

Personnellement, je voulais avoir une vue d’ensemble des offres, j’ai donc choisi de ne pas répondre aux questions détaillées (voir ci-dessus).

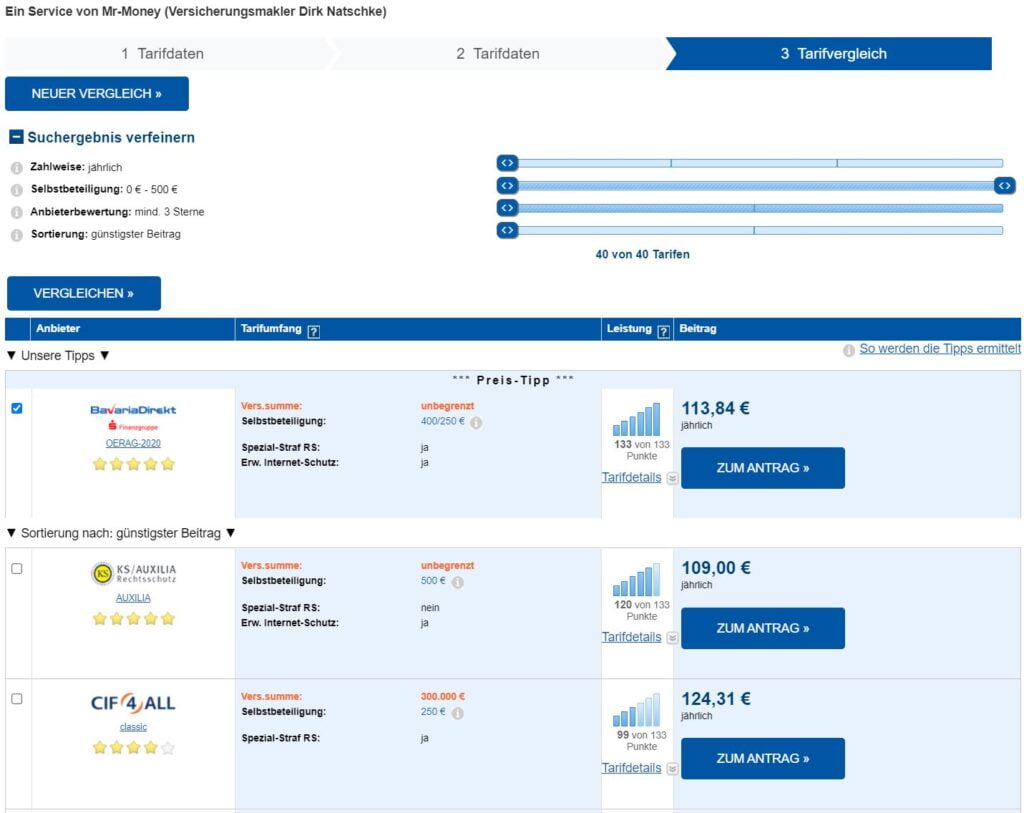

Résultats de la recherche

Une liste de résultats te sera alors présentée en fonction de tes sélections sur l’écran précédent.

Tu vois généralement le meilleur tarif en première position en fonction du prix et du service.

En haut de la liste, tu peux affiner ta sélection en choisissant :

- Mode de paiement (Zahlweise) : Je choisis toujours « jährlich » (annuel) parce que c’est le moins cher.

- Selbstbeteiligung (franchise) : Entre 0 € et 500 €. Je choisis généralement 200 – 250 € car le tarif annuel est moins élevé

- Évaluation du prestataire (Anbieterbewertung). Je choisis au moins 3 étoiles.

- Sortierung (Liste) : Je recommanderais de rester avec l’option préétablie, günstigster Betrag (tarif le moins cher).

Après avoir fait ton choix, c’est le moment de cliquer sur ZUM ANTRAG (vers le contrat). Tu seras alors dirigé vers une nouvelle page, où tu devras introduire tes données personnelles.

Retourner aux sujets principaux

Au fait, je n’ai utilisé mon assurance juridique qu’une seule fois

Je n’ai utilisé mon assurance juridique que lorsque j’avais des questions juridiques et que je voulais parler à un spécialiste. Je n’ai jamais envisagé de poursuivre quelqu’un en justice, même si j’ai des voisins agaçants – mais qui n’en a pas ?

Lorsque j’ai eu besoin des conseils de mon assurance, tout s’est bien passé.

Je n’ai pas eu à payer de supplément car j’ai pu expliquer les faits de l’affaire à un avocat de leur côté par un simple appel téléphonique.

Cela valait-il la peine d’avoir une assurance juridique jusqu’à présent ? Dans mon cas, j’aurais pu rapidement aller voir un avocat local et lui demander conseil. Mais qui sait ce qui aurait pu se passer en plus ?

Je ne serais pas désireux de couvrir seul les frais de justice et les honoraires d’avocat si quelque chose de grave arrivait à ma famille ou à moi-même.

Retourner aux sujets principaux

Bon à savoir

Ainsi, même si tu envisages de souscrire une assurance juridique auprès de ton courtier local, je peux te recommander de jeter un coup d’œil à TarifCheck* en premier lieu :

Ils ont le meilleur aperçu et le plus complet des meilleures assurances juridiques en Allemagne, et tu peux facilement comparer les tarifs en suivant les étapes ci-dessus.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Trouver les meilleurs taux pour un prêt en Allemagne

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

TRAVAILLER EN ALLEMAGNE

> CV en allemand avec Europass : Comment le remplir étape par étape

___

APPRENDRE LA LANGUE ALLEMANDE

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a pas de coût supplémentaire pour toi. Propulsé par TARIFCHECK24 GmbH.