Ter um seguro legal na Alemanha pode proporcionar-te uma tranquilidade extra, especialmente quando planeias fazer algo em grande.

Eu, por exemplo, fiz o meu seguro de proteção jurídica mesmo antes de comprar a minha casa na Alemanha. E para eventuais litígios de trânsito.

Comprar uma casa pode ser assustador de qualquer forma. E é-o certamente quando não estás familiarizado com todas as regras, regulamentos e possíveis armadilhas.

Por isso, a possibilidade de obter apoio jurídico é a razão pela qual optei por obter um seguro jurídico. Mas falarei mais sobre isso mais tarde neste artigo que gostaria de partilhar contigo aqui.

Nessa altura, dirigi-me a um corretor de seguros da minha pequena cidade no Sul da Alemanha.

Mas, mais tarde, mudei para uma companhia de seguros diferente, com a qual continuo a trabalhar desde então.

Principais conclusões

1) O seguro de proteção jurídica na Alemanha ajuda-te em caso de litígio.

2) Cobre as custas judiciais, os honorários dos advogados e a caução penal.

3) Não abrange multas, sanções ou actos deliberados.

4) Existem dois tipos de seguro de proteção jurídica: privado e profissional.

5) Escolhi 3 tipos de seguro de proteção jurídica privado: Tráfego, Família, Trabalho.

6) O seguro de proteção jurídica na Alemanha pode custar entre 26 e 43 euros por mês.

7) A forma mais barata de subscrever um seguro de proteção jurídica é utilizar um sítio de comparação online.

Acede à Calculadora de Seguros Jurídicos*

Tópicos deste artigo

Seguro jurídico na Alemanha: O que é isto? >>

O que é que o seguro jurídico cobre? >>

O que é que não está coberto pelo seguro jurídico? >>

Tipos de seguro jurídico privado >>

Tipos de seguro jurídico profissional >>

Custo do seguro jurídico na Alemanha versus benefícios >>

Qual é o melhor seguro jurídico da Alemanha? >>

Onde podes adquirir um seguro jurídico? >>

Guia rápido em inglês para a calculadora do seguro legal >>

Como utilizei o meu seguro legal na Alemanha? >>

Primeiro, tive de perceber o que é um seguro legal na Alemanha

O seguro jurídico ajuda-te a resolver litígios judiciais. Ao fazê-lo, o seguro defende os interesses do segurado.

Aqui

- custas judiciais

- honorários de advogados (incluindo os da parte contrária em caso de perda do processo)

- e as sanções pecuniárias estão cobertas

O Centro Alemão do Consumidor (Verbraucherzentrale) fornece-te algumas informações básicas em alemão sobre seguros legais.

Na Alemanha, o seguro de proteção jurídica é típico para questões de trânsito e casos pessoais e/ou profissionais.

A vantagem é que o seguro de proteção jurídica também se aplica normalmente noutros países europeus. Em determinadas circunstâncias, também é possível uma cobertura de seguro a nível mundial.

Isto é especialmente interessante se viajares para o estrangeiro durante um período de tempo mais longo.

Em geral, as crianças estão automaticamente cobertas, mesmo que já sejas maior de idade. A única condição é que ainda estejas em formação ou a estudar.

E depois descobre o que é que o seguro legal cobre exatamente

O seguro jurídico privado ajuda-te a fazer valer os créditos decorrentes de contratos.

Isto foi particularmente importante para mim quando comprei uma casa na Alemanha, uma vez que não estava familiarizado com as circunstâncias.

Se um contrato não fosse cumprido, teria a possibilidade de reclamar a ajuda do meu seguro.

Os seguros legais da área do trânsito protegem-te enquanto utente da estrada. Quer seja como peão, com a bicicleta ou com um veículo a motor na estrada.

A assistência jurídica ajuda-te a tratar de possíveis pedidos de indemnização à outra parte envolvida no acidente.

Ou se quiseres defender-te contra a ameaça de perderes a tua carta de condução.

Existe também um seguro para questões específicas relacionadas com o direito de arrendamento e de propriedade de habitação para inquilinos e senhorios.

Os trabalhadores também podem ser segurados separadamente. Se forem despedidos sem justa causa, o seguro jurídico ajudá-los-á a fazer valer os seus direitos.

É claro que também podes combinar diferentes áreas no seguro jurídico.

E, assim, cobre-te de forma abrangente.

Para os empresários, por exemplo, vale a pena combinar um seguro privado com um seguro profissional.

Descobri também o que este seguro não cobre

As áreas típicas não cobertas por muitas apólices de seguro jurídico incluem:

- Multas ou sanções pecuniárias, por exemplo, de circulação rodoviária

- Actos cometidos intencionalmente

- Litígios de construção ou de divórcio

- Um litígio perante o Tribunal Constitucional ou um Tribunal Internacional de Justiça

- Existe um prazo de 3 meses para a concessão de determinadas prestações de seguro. Isto significa que devem ter decorrido pelo menos três meses desde o início do seguro.

Durante este processo, recolhi o máximo de informação possível

Quando estava à procura do melhor seguro de proteção jurídica para subscrever na Alemanha, fiquei a saber quantos tipos diferentes de seguro de proteção jurídica existem. Já mencionei alguns deles.

O meu corretor explicou-me que existem diferentes tipos de seguros jurídicos disponíveis na Alemanha. Para ser sincero, ainda não contratei um seguro jurídico junto do meu corretor.

Em casa, dediquei algum tempo a analisar mais pormenorizadamente todos os tipos.

Encontra aqui uma lista completa de todos os tipos de seguros legais na Alemanha:

Seguro de proteção jurídica privado Alemanha (Private Rechtsschutzversicherung)

O seguro jurídico privado é o seguro jurídico mais comum que a maioria dos clientes subscreve. O teu Gabler Wirtschaftslexikon fornece informações básicas sobre o seguro jurídico privado na Alemanha.

Este seguro específico é geralmente composto por diferentes módulos.

Consiste num pacote de seguros único, adaptado às suas necessidades específicas.

Inclui frequentemente um ou mais módulos da lista que se segue:

Proteção jurídica matrimonial (Ehe Rechtsschutzversicherung)

Atualmente, a ARAG é a única companhia de seguros que oferece uma cobertura separada em caso de divórcio.

Proteção jurídica da família (Familien Rechtsschutzversicherung)

Este módulo abrange totalmente a família. Neste caso, deves informar-te bem se, em caso de divórcio, os litígios judiciais estão igualmente cobertos ou não.

Para as famílias, esta opção é obrigatória. Já existem boas tarifas a partir de 15 euros por mês, segundo o TarifCheck*.

Proteção jurídica da herança (Erbrechtsschutzversicherung)

Outro tema essencial pode surgir no seio da família. Se se trata de uma herança, os litígios estão quase pré-programados. Os seguros são geralmente caros.

Proteção jurídica do tráfego (Verkehrsrechtsschutzversicherung)

Se te encontras numa situação em que tens de resolver questões de direito de trânsito em tribunal, uma apólice de seguro com esta opção pode ser útil.

Mesmo que não conduzas um automóvel, pode valer a pena subscrever um seguro deste tipo.

Também estás coberto enquanto ciclista ou peão.

Seguro de proteção jurídica para inquilinos (Wohnrechtsschutzversicherung)

Os conflitos surgem frequentemente em relação a questões de arrendamento.

O seguro pode ajudar-te em caso de litígio:

- senhorios

- gestores imobiliários

- ou vizinhos

Os proprietários também podem subscrever o seu próprio seguro de proteção jurídica, que intervém em caso de dificuldades com os inquilinos.

Proteção jurídica do emprego (Berufsrechtsschutzversicherung)

Esta cobertura está disponível como tarifa com o seguro privado de proteção jurídica. Apenas os trabalhadores e os funcionários públicos podem reservar esta tarifa.

Se fores um executivo ou um gestor, existem tarifas separadas que cobrem melhor eventuais litígios.

Seguro de proteção jurídica profissional (Berufliche Rechtsschutzversicherung)

Proteção jurídica das empresas (Unternehmensrechsschutzversicherung)

Para o sector comercial, existem os chamados pacotes de proteção jurídica para empresas. Este seguro é útil se os teus empregados se envolverem num litígio judicial no decurso do seu trabalho.

A entidade patronal também está coberta em caso de litígio com os seus trabalhadores.

Seguro jurídico para construtores (Rechtsschutzversicherung für Bauherren)

Os projectos de construção são frequentemente um caso de litígio. Os construtores são constantemente afectados pela descoberta de defeitos por parte dos compradores, pelos quais geralmente não são responsáveis. Existem muito poucas apólices de seguro que cubram um projeto de construção.

Neste caso, é necessário subscrever um seguro adequado antes do início dos trabalhos de construção.

Proteção jurídica dos contratos de arrendamento (Rechtsschutzversicherung für Verpächter und Pächter)

A última forma de seguro de proteção jurídica cobre todas as questões relacionadas com os contratos de arrendamento. Aplica-se tanto ao locatário como ao locador de um terreno ou de uma propriedade.

Custos do seguro jurídico na Alemanha versus benefícios – vale mesmo a pena?

É difícil responder à questão de saber se o seguro de proteção jurídica vale a pena.

A sensação de estar coberto em caso de emergência pode ser muito tranquilizadora.

Eu próprio nunca me arrependi de ter subscrito um seguro de proteção jurídica, apesar de só o ter utilizado uma vez até agora.

Nessa altura, quando falei com o meu corretor de seguros, ele deu-me um exemplo simples de um caso não muito invulgar de seguro jurídico:

Aqui tens um EXEMPLO

Imagina que tens um acidente de trânsito com um ciclista. O ciclista fica ferido, é hospitalizado e necessita de tratamento. Para além da sua ausência do trabalho, recebe um pedido de indemnização de mais de 15.000 euros da companhia de seguros da outra parte.

No entanto, considera que o pedido de indemnização não se justifica porque o ciclista agiu contra as regras de trânsito. Pretende contestar esta reclamação e não obtém qualquer apoio do seu seguro automóvel.

Neste caso, o seguro de proteção jurídica pode ajudar-te a esclarecer o caso e a entrar numa possível audiência em tribunal. Se tivesses de ser tu a pagar os honorários do advogado e as custas judiciais, os custos totais ultrapassariam rapidamente os 20.000 euros.

Tipos de seguro jurídico importantes para mim

Depois, apresentou-me alguns tipos diferentes de seguros que tinham todas as vantagens que eram importantes para mim:

- Seguro jurídico privado

- Proteção jurídica do tráfego

- Proteção jurídica da família

- Proteção jurídica do emprego

Com base nas informações do Ärzteblatt escolhi os dois tipos de seguro jurídico mais comuns na Alemanha. Recomendam vivamente a subscrição de um seguro de acidentes de viação e de trabalho.

As tarifas mensais que apresentou variavam entre 26 euros e 43 euros na altura. A diferença estava nos extras adicionais que ofereciam.

O mais caro, da ARAG, oferecia uma proteção jurídica penal alargada (Erweiterten Straf-Rechtsschutz) e tinha uma franquia ligeiramente mais elevada, entre 150 e 300 euros. No entanto, tem algumas vantagens adicionais, como um período de carência mais baixo.

Especialmente o período de carência mais baixo foi essencial para mim nessa altura, uma vez que estava prestes a comprar a minha primeira casa na Alemanha. E no caso de eu e a minha mulher termos filhos, estes também estariam cobertos.

Na minha situação, sendo eu um expatriado e viajando de vez em quando para o meu país, era também crucial que também cobrissem os sinistros internacionais.

Porque é que os alemães fazem este tipo de seguro?

Deixa-me apresentar-te algumas estatísticas sobre o seguro jurídico na Alemanha.

As estatísticas mostram que, na Alemanha, cerca de 22,64 milhões de pessoas subscreveram um seguro de circulação legal. E com razão, porque os danos pessoais e materiais podem tornar-se rapidamente dispendiosos no tráfego rodoviário.

Cerca de 49% das pessoas com mais de 18 anos afirmaram em 2017 que tinham um seguro legal para o seu agregado familiar.

Além disso, os pedidos típicos de seguro jurídico são:

- Despedimentos sem justa causa pelo empregador

- Litígios com o senhorio

- A execução de um pedido de indemnização

Mas mesmo as simples disputas de vizinhança podem acabar em tribunal se as frentes forem endurecidas.

Se estás a pensar qual é o melhor seguro jurídico da Alemanha

O melhor seguro jurídico na Alemanha é sempre um seguro jurídico que cubra o maior número possível de necessidades quotidianas a uma tarifa mensal razoável.

No entanto, antes de subscreveres um seguro jurídico, deves certificar-te de que examinas detalhadamente cada um dos seguros.

No meu caso, a escolha recaiu sobre o melhor seguro jurídico da altura, a ARAG. A oferta não era a mais barata do mercado na altura, mas a cobertura completa do seguro facilitou a minha escolha.

Por isso, deves prestar muita atenção aos teus desejos de cobertura e não os esquecer quando fizeres a tua seleção.

Devido ao grande número de ofertas das melhores companhias de seguros jurídicos na Alemanha, isto pode ser um grande desafio.

Foi vantajoso para mim utilizar a verificação de tarifas do TarifCheck sobre os melhores seguros de proteção jurídica na Alemanha.

É aqui que podes adquirir um seguro legal na Alemanha

Existem várias opções onde podes comprar um seguro legal na Alemanha. Não recomendo um corretor de seguros local devido às ofertas limitadas e à dificuldade de comparações durante uma consulta.

É melhor consultares as diferentes companhias de seguros nos seus sítios Web ou iniciar uma comparação com TarifCheck*.

Se quiseres comparar alguns preços, podes utilizar a calculadora online do TarifCheck*

Fiz alguma pesquisa antes de escrever este artigo e não há melhor calculadora de seguros legais do que a do TarifCheck na Alemanha. Nos passos seguintes, explicar-te-ei como funciona a calculadora de seguros legais e o que significam os termos especiais em inglês.

Um guia rápido em inglês para a calculadora do seguro legal na Alemanha

Por onde começar

Em primeiro lugar, visita a página sobre seguros legais do TarifCheck*, uma empresa da Check24:

Em primeiro lugar, podes escolher entre quatro pacotes de seguro standard:

- Privat: seguro jurídico privado

- Beruf: proteção jurídica do emprego

- Verkehr: seguro legal de trânsito

- Wohnen: seguro jurídico para inquilinos

Depois de escolheres, carregas no botão “Jetzt Rechtsschutzversicherungen vergleichen” (Comparar agora ofertas de seguros legais).

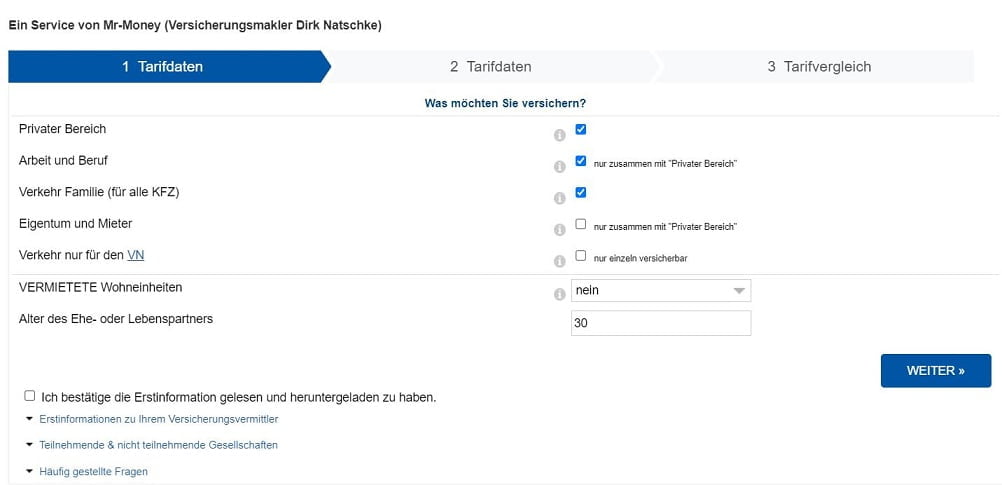

Dados tarifários 1

Terás então de escolher entre vários pacotes de seguros legais, tais como

- Privater Bereich (seguro jurídico para o âmbito privado)

- Arbeit und Beruf (seguro legal para a área de trabalho e fins profissionais) – só funciona em combinação com o “Privater Bereich”

- Verkehr und Familie (für alle KFZ) (Trânsito e família (para todos os veículos))

- Eigentum und Mieter (Propriedade e inquilinos) – também só funciona em combinação com “Privater Bereich”

- Verkehr nur für den VN

(Tráfego apenas para o segurado) - Vermietete Wohneinheiten (Unidades residenciais alugadas). Se não tiveres unidades arrendadas, seleciona “nein” não. Se sim, podes escolher na lista quantos tens.

- Alter des Ehe- oder Lebenspartners (Idade do cônjuge ou do parceiro)

Depois de teres escolhido as tuas opções, clica em “Weiter” (continuar). Certifica-te de que também leste as condições e assinala a caixa.

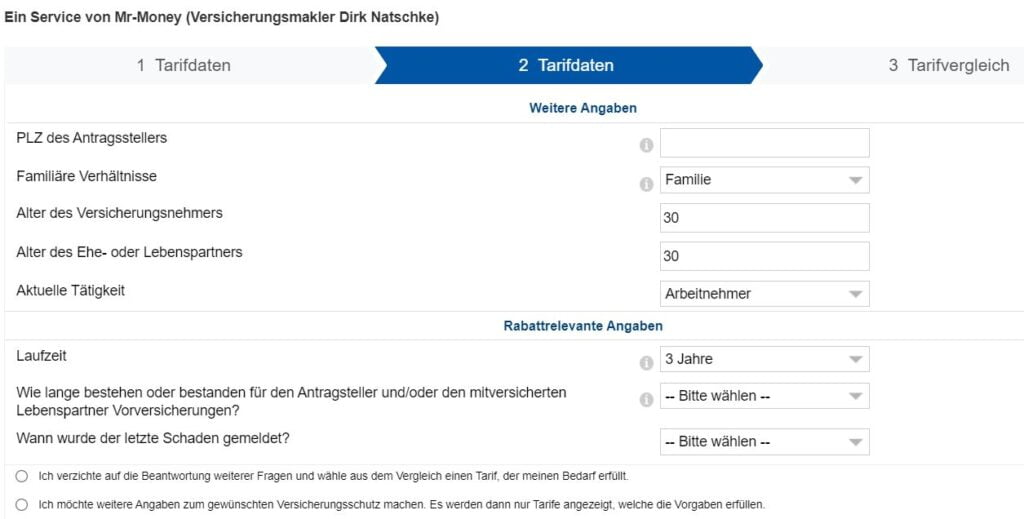

Dados tarifários 2: Dados pessoais e outras opções

Insere o teu código postal atual (Postleitzahl)

Situação familiar (Familiäre Verhältnisse). Aqui podes escolher entre:

- Familie (Família)

- Paar (Casal)

- Individual

- Alleinerziehend (pai solteiro)

Acrescenta a idade do titular da apólice (Alter des Versicherungsnehmers)

Acrescenta também a idade do cônjuge ou do parceiro (Alter des Ehe- oder Lebenspartners)

Na lista pendente seguinte, és questionado sobre a tua situação profissional atual.

A opção pré-selecionada é empregado (Arbeitnehmer). As outras opções que podes escolher são:

- Desempregado (Ohne berufliche Tätigkeit)

- Serviço público (Öffentlicher Dienst)

- Trabalhador por conta própria/Freelancer (Selbstständig/Freiberufler)

- Deixou de trabalhar a título permanente (Auf Dauer nicht mehr erwerbstätig)

- Estagiário/Estudante (Azubi/Estudante)

No meu caso, escolhi “empregado” (Arbeitnehmer).

No campo seguinte, tens de definir a duração (Laufzeit) do contrato. Escolhi 1 ano.

Como nunca tive um seguro jurídico, escolhi também “keine Vorversicherung” (sem seguro jurídico anterior). Se escolheres esta opção, também escolherás que nunca participaste danos: “vor mehr als 5 Jahren oder schadenfrei” (há mais de 5 anos ou sem danos).

Pessoalmente, queria ter uma visão geral das ofertas, pelo que optei por não responder a perguntas pormenorizadas (ver acima).

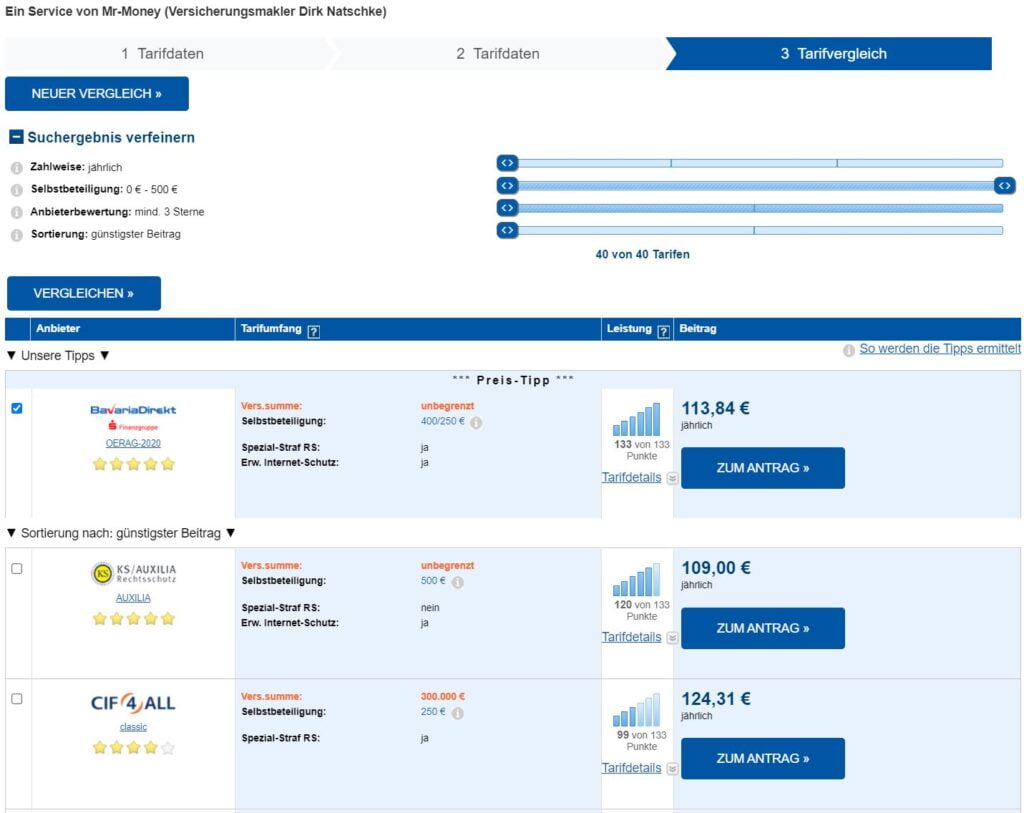

Resultados da pesquisa

É-te apresentada uma lista de resultados com base nas tuas selecções no ecrã anterior.

Normalmente, vês a melhor tarifa na primeira posição, com base no preço e no serviço.

No topo da lista, podes afinar a tua seleção escolhendo:

- Opção de pagamento (Zahlweise): Escolho sempre “jährlich” (anual) porque é o mais barato.

- Selbstbeteiligung (Franquia): Entre 0 € e 500 €. Normalmente, escolho entre 200 e 250 euros, porque a taxa anual é mais baixa

- Classificação do fornecedor (Anbieterbewertung). Escolho pelo menos 3 estrelas.

- Sortierung (Listagem): Recomendo-te que fiques com a opção pré-definida, günstigster Betrag (tarifa mais barata)

Depois de teres feito a tua escolha, é boa altura para clicares em ZUM ANTRAG (para o contrato). Serás então reencaminhado para uma nova página, onde terás de introduzir os teus dados pessoais.

Já agora, só utilizei o meu seguro legal uma vez

Só recorri ao meu seguro de proteção jurídica quando tinha algumas questões jurídicas e queria falar com um especialista. Nunca pensei em processar alguém, mesmo que tenha alguns vizinhos incómodos – mas quem não os tem?

Quando precisei de conselhos do meu seguro, correu tudo bem.

Não tive de pagar nada a mais porque pude explicar os factos do caso a um advogado da parte deles através de um simples telefonema.

Valeu a pena ter um seguro jurídico até agora? No meu caso, podia ter-me dirigido rapidamente a um advogado local e pedir-lhe conselhos. Mas quem sabe o que poderia ter acontecido para além disso?

Não estaria disposto a suportar sozinho as custas judiciais e os honorários dos advogados se algo de grave acontecesse à minha família ou a mim.

É bom saberes

Por isso, mesmo que estejas a pensar em obter um seguro legal no escritório do teu corretor local, recomendo que consultes o TarifCheck* primeiro:

Eles têm a melhor e mais completa visão geral dos melhores seguros legais na Alemanha e podes facilmente comparar as tarifas seguindo os passos acima.

INFORMAÇÕES ÚTEIS SOBRE A ALEMANHA

___

SEGUROS NA ALEMANHA

> 15 tipos de seguros na Alemanha que qualquer expatriado deve ter

___

FINANÇAS NA ALEMANHA

> Encontra as melhores taxas para empréstimos na Alemanha

___

SALÁRIOS E IMPOSTOS NA ALEMANHA

> Declaração de impostos na Alemanha – Tudo o que precisas de saber

> Salário médio na Alemanha Dados mais recentes

___

TRABALHAR NA ALEMANHA

> CV em alemão com o Europass: Como preencher passo a passo

___

APRENDER ALEMÃO

> Como aprenderes alemão rapidamente: As 10 melhores estratégias

* As ligações assinaladas desta forma são ligações de afiliados e indicam que recebemos uma pequena comissão se decidires comprar os produtos ou serviços oferecidos pelos sites dos nossos parceiros. Não há qualquer custo adicional para ti. Criado por TARIFCHECK24 GmbH.