Contrair um empréstimo na Alemanha para um estrangeiro pode parecer um pouco assustador.

Mas, na verdade, assim que conheceres o sistema de crédito alemão, não é assim tão difícil.

Neste artigo, reuni todas as informações valiosas que recolhi durante a minha experiência, uma vez que vivo na Alemanha.

Como é que se obtém um empréstimo na Alemanha?

Quando a minha mulher e eu nos instalámos na Alemanha, decidimos comprar uma casa na nossa cidade.

Não podendo financiar tudo sozinha, vi-me na situação de ter de contrair um crédito para comprar a casa que encontrámos.

Quando chegámos à Alemanha, há alguns anos, decidimos pensar estrategicamente.

Como não tínhamos qualquer experiência com bancos na Alemanha, abrimos a nossa conta bancária num dos bancos locais da nossa cidade.

Pensámos que isso poderia ser útil no futuro, caso decidíssemos comprar a nossa propriedade, uma vez que os bancos locais poderiam ter uma melhor rede local.

E, de facto, quando comprámos a nossa casa, o corretor de hipotecas do nosso banco local telefonou diretamente ao agente imobiliário e confirmou o financiamento. Isto facilitou-nos muito as coisas.

Conseguimos avançar muito rapidamente e obter a propriedade.

Desde 2016, os bancos e as instituições de crédito devem efetuar um verificação de antecedentes de toda a gente. Têm de se certificar de que ninguém pode receber crédito na Alemanha se não tiver possibilidade de pagar as suas taxas mensais.

Como utilizar a calculadora de empréstimos sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

CLICA AQUI para veres a Calculadora de Empréstimos Check24* >>

Neste artigo:

Tipos de empréstimos na Alemanha >>

Que tipo de crédito escolher? >>

Requisitos para obter um empréstimo >>

Estrangeiros: Critérios adicionais? >>

Calculadora de empréstimos Alemanha: Melhores taxas >>

Tipos de crédito na Alemanha

Existem vários tipos de empréstimos. Alguns deles talvez conheças, outros talvez ainda não saibas.

Deixa-me apresentar-te os diferentes tipos de empréstimos neste artigo.

Os bancos fazem a diferença na Alemanha para que utilizas o empréstimo. Em função do bem que investes, a taxa de juro e o prazo do crédito podem variar.

Obter financiamento na Alemanha com o teu cartão de crédito

A forma mais comum de financiamento na Alemanha é o cartão de crédito (Kreditkarten).

A maioria dos bancos trabalha com limites de cartões em função do teu rendimento mensal. Outros bancos oferecem cartões de crédito pré-pagos.

Por exemplo, a maioria das pessoas utiliza cartões de crédito VISA e Mastercard.

Os cartões de crédito American Express são menos comuns. Nem todos os terminais de cartões os aceitam.

Os empréstimos contraídos com cartões de crédito são normalmente devidos no prazo de um mês. Alguns fornecedores oferecem-te um débito após 90 dias. Após esse prazo, o débito será feito na tua conta corrente.

Precisas de um cartão de crédito barato na Alemanha? Experimenta aqui: Cartão de crédito Santander Consumer Bank*

Despojamento de créditos: Outra forma fácil de contrair um empréstimo

Os bancos oferecem normalmente créditos de desconto aos titulares de contas que têm um rendimento regular.

Quando gastas mais do que tens na tua conta, podes recorrer a um crédito de despojamento [or overdraft credit] (Dispokredit).

Um exemplo muito comum é o seguinte: Perto do fim do mês, a tua máquina de lavar louça avariou. Infelizmente, já não tens dinheiro na tua conta corrente, mas tens de substituir a máquina de lavar louça o mais rapidamente possível.

Utilizar o teu crédito dispo é muito fácil. Não tens de pedir autorização ao teu banco para comprar algo até um determinado montante. Pagarás automaticamente uma taxa de juro sobre o teu crédito de desconto. A taxa varia de banco para banco.

Não poderás contrair um crédito de desbloqueio junto do teu banco se tiveres uma classificação negativa na Schufa. Há apenas alguns bancos que o oferecem mesmo que tenhas uma classificação negativa na Schufa. Mais tarde falarás sobre isso.

Empréstimos a prestações

Em 2020, cerca de 6,7 milhões de novos contratos de empréstimo a prestações foram assinados na Alemanha). O número diminuiu cerca de 500 000 em relação a 2019, muito provavelmente devido à COVID-19.

Um crédito a prestações na Alemanha é um crédito de um determinado montante que os particulares podem pedir emprestado.

Depois, reembolsa-o em montantes mensais iguais, a uma taxa de juro fixa, num número de prestações mensais previamente acordado.

Empréstimo para reestruturação de dívidas para otimização do crédito

13% de todos os alemães recorreram a este tipo de empréstimo em 2020 para reembolsar um outro que tinham contraído anteriormente.

Os especialistas em finanças aconselham-te a pedir um crédito de reestruturação de dívidas (Umschuldungskredit), quando tens um crédito antigo com uma taxa de juro mais elevada.

Crédito na Alemanha para uma casa ou um imóvel

Em 2020, as pessoas singulares na Alemanha contraíram cerca de 1.118 mil milhões de euros em crédito à habitação. Os alemães chamam a este tipo de crédito na Alemanha “Immobilienkredit”.

Utiliza-o para comprar ou construir um terreno, uma casa ou um apartamento.

Crédito para estudantes

Os empréstimos para educação ou empréstimos para estudantes podem ser úteis se quiseres aprender uma profissão específica (como designer de moda). Ou se precisares de ajuda para financiar as tuas despesas durante a tua formação.

Podes ter estes empréstimos como empréstimos a prestações, o que significa que só os podes utilizar para pagar as propinas, ou podem ser empréstimos discricionários.

O segundo crédito pode ser utilizado para financiar as tuas despesas de subsistência e muito mais.

Volta à lista de tópicos principais

Prestadores de serviços de crédito na Alemanha: Quando escolho o quê?

A grande questão agora é saber quando escolher que tipo de crédito na Alemanha. Para te ajudar a perceber que tipo de crédito é melhor para fins específicos, reuni alguns exemplos para cada tipo de empréstimo.

Cartões de crédito na Alemanha

Os cartões de crédito (Kreditkarten) são adequados para as tuas despesas diárias. Especialmente para despesas que não podes pagar agora, mas que podes pagar facilmente algumas semanas mais tarde. Utilizo o meu cartão de crédito principalmente para algumas despesas, como viagens de negócios.

A minha entidade patronal reembolsa-me o montante que tive de pagar durante uma viagem de negócios, como o aluguer de um carro, o alojamento num hotel, a alimentação, etc.

Normalmente, fazem-no com o meu salário seguinte.

Como não estou disposto a pagar com o dinheiro da minha conta corrente, utilizo o meu cartão de crédito. O crédito que contraio no meu cartão VISA vence no prazo de um mês numa data fixa, digamos nodia 25 de cada mês.

Créditos de despojamento na Alemanha

Especialmente durante os primeiros meses após a mudança para a Alemanha, fiquei contente com o crédito de destituição (Dispokredit).

A mudança já era bastante cara e o aluguer de um apartamento também consumiu algumas das minhas poupanças.

O nosso banco local já sabia que tínhamos um rendimento estável e que um determinado montante seria depositado na nossa conta todos os meses.

Assim, passados alguns meses, recebemos uma carta a informar que temos um crédito de 1.500 euros.

Algum tempo depois, a minha mulher e eu tivemos de comprar alguns utensílios de cozinha essenciais. Estávamos perto do fim do mês e tínhamos esgotado a nossa conta corrente. Graças ao crédito de 1.500 euros que nos foi concedido, ainda pudemos comprar essas coisas. E não tivemos de pedir autorização ao nosso banco.

Crédito a prestações (Ratenkredit / Verbraucherkredit / Privatkredit)

Os banqueiros alemães chamam aos empréstimos a prestações na Alemanha Ratenkredit ou Verbraucherkredit, ou Privatkredit. Normalmente, podes utilizá-los nas seguintes situações:

Crédito na Alemanha para um carro ou uma mota

Digamos que estás numa situação em que precisas de um carro novo para ti ou para a tua família. E, muito provavelmente, não podes pagá-lo a pronto. Quer se trate de um carro novo ou usado, muitos bancos oferecem-te a possibilidade de financiares um carro.

De acordo com um estudo realizado pelo Statista, os créditos para um automóvel (usado e novo) são os dois tipos de crédito mais comuns na Alemanha em 2020.

A obtenção de um crédito deste tipo é muitas vezes muito fácil.

Muitos concessionários de automóveis estão a trabalhar em conjunto com grandes bancos na Alemanha para oferecer esse serviço no local aos seus clientes.

O processo de verificação também é relativamente simples:

Fornece os seus dados ao vendedor de automóveis. Depois, entrega-os ao banco.

E, normalmente, os bancos aprovam a elegibilidade em poucos minutos.

Empréstimo para mobiliário e interiores

O terceiro empréstimo mais utilizado na Alemanha em 2020 foi o empréstimo para mobiliário e interiores.

Imagina a situação em que te mudas para uma casa nova. Ou és jovem e sais de casa dos teus pais.

Se não tiveres orçamento suficiente para comprar mobiliário novo, terás de pedir um empréstimo para o fazer.

Como obter financiamento na Alemanha para eletrónica e informática

Ir a um retalhista de produtos electrónicos na Alemanha e comprar um novo televisor, uma consola de jogos, um dispositivo móvel, um computador ou um portátil pode ser dispendioso.

Alguns propõem-te uma taxa de juro de 0%. Isto permite-te contrair um empréstimo para essas coisas.

Tens de pagar o empréstimo ao banco dentro de vários meses. Mas podes levar o novo equipamento contigo imediatamente.

Os retalhistas estão a trabalhar com bancos e podes obter uma verificação de crédito na sua loja em poucos minutos.

Financiamento da reestruturação da dívida na Alemanha para otimização do crédito

Tens um empréstimo mais antigo com uma taxa de juro de 5%. E gostarias de reduzir a tua taxa de juro. Alguns bancos oferecem créditos específicos que te ajudam a pagar imediatamente o empréstimo antigo e te oferecem uma taxa de juro mais baixa, por exemplo, de 3%.

Assim, podes poupar dinheiro. E também reduz o encargo mensal do crédito, o que pode ser útil com empréstimos maiores.

Crédito à educação e aos estudantes

Os empréstimos para educação ou empréstimos para estudantes são úteis quando te mudas para uma cidade diferente para estudar uma disciplina específica. Se queres estudar Direito na Alemanha, algumas universidades são melhores do que outras.

Obter um empréstimo para estudantes pode ser benéfico para pagar as propinas, as despesas de subsistência e muito mais, especialmente se tiveres de te mudar para longe dos teus pais.

Crédito de formação profissional clássica na Alemanha (BAföG)

Na Alemanha, os estudantes podem beneficiar do BAföG, o clássico apoio à formação profissional organizado pelo Estado.

O objetivo é ajudar os jovens a concluir os seus estudos, independentemente da sua situação económica e social.

Uma vez que só tens direito ao BAföG na Alemanha se preencheres alguns requisitos, faz sentido consultares o site da associação de estudantes (Studentenwerk) para mais informações.

Volta à lista de tópicos principais

Prestadores de crédito na Alemanha: Onde obter um empréstimo?

Existem vários locais onde podes obter um crédito na Alemanha.

Aqui tens a minha pequena lista:

>> Verifica24/TarifCheck* – Calculadora de empréstimos

>> Smava* – Calculadora de empréstimos

>> Banco Santander*

As instituições de crédito clássicas (Kreditinstitute) são

- todos os bancos (Banken)

- caixas económicas (Sparkassen)

- bem como sociedades de crédito imobiliário (Bausparkassen)

- e créditos ponto a ponto (P2P)

A função de uma instituição de crédito na Alemanha consiste em conceder crédito à economia e ao consumidor e gerir o fluxo de fundos.

Alguns bancos especializados, como os bancos de crédito hipotecário ou as associações de construção e empréstimo, oferecem apenas determinados serviços bancários.

Outros, como a maioria das caixas económicas e dos bancos cooperativos, são bancos universais.

Estes oferecem uma combinação de financiamento imobiliário, operações de pagamento, depósitos, títulos e actividades de emissão.

O seu modelo de negócio é mais abrangente. Em alguns casos, podem também oferecer empréstimos à construção mais favoráveis.

Créditos bancários (Bankkredit)

Os bancos estão sujeitos a requisitos rigorosos relativamente aos seus fundos próprios e devem estruturar as suas ofertas de acordo com os requisitos legais.

Isto também, e em particular, salvaguarda os direitos de proteção do mutuário.

A solvabilidade desempenha um papel essencial num empréstimo bancário.

Normalmente, um banco faz uma triste verificação dos antecedentes de todos os que pedem um empréstimo. Quanto mais tempo estiveres com um banco, mais ele conhece o teu historial de crédito.

Além disso, é mais fácil contrair um empréstimo.

Créditos das caixas económicas (Sparkassen)

A principal diferença entre bancos e caixas económicas reside no facto de os bancos pertencerem a empresas privadas, enquanto as caixas económicas pertencem pertencem a uma cidade ou município.

Os bancos podem ter lucros, mas o objetivo das caixas económicas era gerar lucros para o bem comum, por exemplo, para fins caritativos. Na altura, as caixas económicas foram criadas para dar acesso ao crédito à população mais pobre.

Créditos de sociedades de crédito imobiliário (Bausparkassen)

O crédito imobiliário na Alemanha serve para a construção, compra ou manutenção de um imóvel. Em seguida, paga o crédito em prestações mensais. Em princípio, o crédito de poupança para construção é um empréstimo amortizado.

As sociedades de crédito imobiliário concedem os chamados créditos de poupança-habitação, que, por sua vez, estão ligados ao contrato de poupança-habitação.

Os pré-requisitos para a sua utilização são que o contrato de “bauspar” previamente celebrado cumpra a poupança mínima acordada. E o montante “bauspar” deve estar pronto para ser atribuído.

Quem opta por um empréstimo “bauspar” deve utilizá-lo para fins residenciais.

O aforrador beneficia de um empréstimo com juros baixos porque a taxa de juro é independente do mercado de capitais durante todo o prazo.

Em princípio, o empréstimo “bauspar” é um empréstimo amortizável.

Determina o seu montante pela diferença entre o montante da “bauspar” e o saldo do crédito da “bauspar”. Regra geral, o aforrador paga uma prestação mensal regular para os juros e o reembolso do empréstimo.

Os chamados créditos P2P / créditos privados na Alemanha (P2P / Privatkredite)

Os créditos P2P são ainda relativamente recentes na Alemanha e a sua utilização ainda não está generalizada.

Privatekredite (empréstimos P2P) são empréstimos de particulares a particulares sem a intervenção de um banco ou de uma instituição de crédito.

Existem algumas vantagens tanto para os mutuários como para os mutuantes.

Para os mutuários, pode ser útil que nenhum banco verifique a tua notação de crédito.

Os créditos P2P podem ser um bom investimento para os mutuantes, uma vez que muitas plataformas prometem um bom retorno histórico do investimento.

Volta à lista de tópicos principais

Que requisitos tens de cumprir para pedir dinheiro emprestado na Alemanha

Idade

A idade é um critério essencial se quiseres contrair um empréstimo. Deves ser maior de idade (18 anos) para celebrar um contrato de empréstimo.

Se fores demasiado velho, ou seja, se tiveres 65 anos ou mais, o teu banco pode deixar de te conceder um empréstimo. A partir desse limite de idade, o seguro de dívida residual termina. Para conseguires um empréstimo com essa idade, tens normalmente de apresentar outras garantias.

Em alternativa, podes nomear um fiador.

Residência

Se quiseres pedir um empréstimo, também tens de viver na Alemanha. É importante que a tua residência principal seja na Alemanha. A prova pode ser feita através de um bilhete de identidade, passaporte ou uma confirmação de registo.

Regra geral, também tens de ter uma conta bancária alemã. Paga o montante do empréstimo para esta conta. As prestações mensais também são debitadas nesta conta.

Rendimento

Para determinar se podes obter um empréstimo, uma simples declaração de rendimentos regulares não é suficiente. Se se considerar apenas o rendimento do mutuário, não se obtém uma declaração clara sobre os seus recursos financeiros.

Por este motivo, todas as instituições de crédito têm em conta, simultaneamente, as despesas mensais do mutuário.

Entre outras coisas:

- Renda com despesas acessórias

- Pensão de alimentos

- Despesas de subsistência

- Pagamentos em prestações de financiamentos existentes, empréstimos, etc.

Quando todas as áreas estão claras, os bancos determinam se o mutuário pode ou não pagar um empréstimo.

Situação profissional

A relação de trabalho atual pode ser decisiva para a aprovação de um empréstimo. Se tiveres um rendimento suficiente como trabalhador por conta de outrem, há ainda razões que falam contra a aprovação de um empréstimo.

Se ainda estiveres no período de experiência como trabalhador por conta de outrem, isso pode levar a que o empréstimo não seja aprovado. Alguns bancos referem abertamente que o período probatório deve, em qualquer caso, ter existido na atual relação de trabalho.

Entretanto, os contratos de trabalho a termo deixaram de ser um problema. Os bancos sabem que os contratos de trabalho a termo se tornaram comuns no mundo do trabalho. Por conseguinte, não deve ser motivo de recusa de um empréstimo.

Os trabalhadores independentes têm um pouco mais de dificuldade. É melhor informares-te primeiro diretamente junto do banco da tua empresa.

Para os trabalhadores independentes de determinados sectores, podem existir desvantagens adicionais. O sector da construção é particularmente afetado afetado por este facto.

Equidade

Se o mutuário já tiver um património mais significativo, é geralmente mais fácil contrair um empréstimo. Especialmente no caso de empréstimos de grandes quantias, é essencial um certo capital poupado.

No caso do financiamento da construção, por exemplo, alguns bancos exigem uma notação de crédito comprovada e capital próprio no valor de 20% do preço de compra.

No caso dos créditos ao consumo de montantes mais reduzidos, não é normalmente exigido qualquer capital próprio.

Títulos

Precisas de garantias específicas se quiseres pedir um empréstimo de montante considerável. Muitas vezes, um rendimento por si só já não é garantia suficiente para os bancos.

Nestes casos, as instituições de crédito exigem mais provas de que as prestações podem ser pagas no futuro.

Entre outras coisas, estas opções são concebíveis como garantias:

Seguro de vida (Lebensversicherung)

No caso do financiamento da construção, as instituições de crédito exigem um seguro de vida. O seguro de vida oferece segurança porque cobre a dívida restante se o mutuário morrer antes do fim do prazo do empréstimo.

Seguro de incapacidade para o trabalho (Berufsunfähigkeitsversicherung)

O seguro de invalidez profissional também pode servir de garantia. Se o mutuário deixar de poder trabalhar, este seguro cobre o empréstimo.

Taxa de ocupação do solo (Grundschuld)

No caso de um empréstimo imobiliário, não é raro que os bancos tenham uma hipoteca inscrita no registo predial. Isto permite ao banco leiloar o imóvel em caso de insolvência e utilizar o produto da venda para liquidar o montante do empréstimo.

Segundo mutuário (Zweiter Kreditnehmer)

Os bancos também podem dar garantias adicionais aos segundos mutuários. Se o primeiro mutuário se tornar insolvente, o segundo deve assumir os pagamentos mensais. Além disso, é efectuado um controlo de crédito adequado da segunda pessoa.

Garante (Bürgschaft)

Se precisares de uma segurança adicional para o teu empréstimo, um fiador pode ajudar-te. O fiador é responsável pelos seus rendimentos e bens se o mutuário deixar de poder pagar o empréstimo.

Por isso, pode ser difícil encontrar um fiador adequado, porque ele tem de assumir tudo em caso de emergência.

Transferência de propriedade como garantia (Sicherungsübereignung)

Normalmente, um financiamento automóvel é uma transferência segura. Isto significa que o banco é dono do carro até que o empréstimo seja executado. Entretanto, o mutuário pode utilizar o veículo.

Entradas SCHUFA como motivo de exclusão na concessão de um empréstimo

Se quiseres pedir um empréstimo, os bancos verificam primeiro se existem registos na “Schutzgemeinschaft für Allgemeine Kreditsicherung“. A agência de crédito armazena informações sobre o historial de pagamentos do potencial mutuário.

Observa também quais os empréstimos que o potencial mutuário já contraiu. Utiliza estas informações para calcular uma pontuação. Esta fornece informações sobre a capacidade de crédito de um potencial mutuário.

Para além das instituições de crédito, os senhorios, por exemplo, também podem solicitar ao SCHUFA informações sobre a solvabilidade dos particulares. Por outro lado, enquanto particular, também podes verificar a solvabilidade dos prestadores de serviços.

Isto pode acontecer especialmente com programadores ou artesãos com quem tenhas de implementar projectos mais significativos.

Volta à lista de tópicos principais

De que documentos necessitas para obteres crédito na Alemanha?

São os documentos que tens de apresentar à instituição de crédito se quiseres pedir um empréstimo. As informações que contêm são essenciais para avaliar a tua solvabilidade.

Estes e, se for caso disso, outros documentos são, por conseguinte, condições prévias para a concessão de um empréstimo bancário.

- Declarações de salário (no caso de um trabalhador independente): Balanço ou declaração de rendimentos excedentários, análise da empresa)

- Contrato de trabalho

- Aviso de liquidação do imposto sobre o rendimento

- Prova do passivo corrente

- Declaração de património (contas de poupança, aplicações financeiras, apólices de seguro de vida, acções, etc.)

- Prova de propriedade de uma casa

- Para as empresas em fase de arranque, um plano de negócios adequado

Volta à lista de tópicos principais

Crédito Alemanha: Tens algum critério adicional para mim como estrangeiro?

Como estrangeiro, tens de cumprir requisitos adicionais. Esses critérios não são tão difíceis de cumprir como poderias pensar.

Como estrangeiro na Alemanha, precisas das seguintes coisas e das coisas mencionadas no capítulo anterior.

- Tens uma residência na Alemanha, ou seja, tens de viver permanentemente na Alemanha

- Ter uma conta corrente num banco alemão

- E tens um rendimento regular

Volta à lista de tópicos principais

Quanto tempo demora a obter um empréstimo?

Na Alemanha, existem os créditos imediatos e os créditos normais. Os créditos imediatos podem ser levantados em poucos minutos (ou, pelo menos, no prazo de um dia) num banco.

Estes créditos são adequados para situações urgentes e necessidades imediatas.

Quando se trata de empréstimos regulares, os clientes recebem, na maioria dos casos, o seu empréstimo no prazo de uma semana após a aprovação da sua solvabilidade pelo seu corretor de hipotecas.

Tarifcheck* disponibiliza ambos os tipos de crédito através da sua plataforma. Certifica-te de que verificas as condições de pagamento (Auszahlung) do empréstimo que escolheste.

Volta à lista de tópicos principais

Empréstimo Alemanha? Evita estes sete grandes erros:

1) Subestima a flexibilidade

Um empréstimo com taxas de juro baixas nem sempre é bom a longo prazo. Se tiveres um empréstimo que ofereça reembolsos não programados gratuitos, podes ainda assim baixar o custo.

Se a empresa de crédito te oferecer, podes utilizar rendimentos irregulares, como os subsídios de Natal, para reembolsar o empréstimo mais rapidamente. Desta forma, reduz a dívida restante e o prazo do empréstimo.

Também é bom que o empréstimo inclua a opção de um pagamento em prestações. Desta forma, podes evitar refinanciamentos dispendiosos ou facilidades de descoberto.

2) Avalia mal a procura monetária

Se fizeres um empréstimo para comprar mobília nova ou um carro novo, por exemplo, o montante do empréstimo é fácil de determinar. Normalmente é complicado quando queres renovar um apartamento, por exemplo. Aqui, raramente sabes os custos finais.

Quando escolhes um montante demasiado elevado, pagas mais juros do que o necessário.

Também podes ter de escolher um prazo mais longo, o que normalmente aumenta o montante do empréstimo. Se pedires um montante demasiado baixo, podes ter de contrair outro empréstimo.

Se precisares de um segundo empréstimo para refinanciar o montante em falta, isso pode ser muito dispendioso. Por isso, calcula com calma o montante do empréstimo.

3) Avaliar mal o âmbito financeiro

Se queres um empréstimo favorável, um rendimento elevado ajuda. Quanto mais ganhares, mais fácil será o serviço da prestação.

Não te esqueças de ter em conta as tuas despesas. Aqui não deves esquecer a renda, o seguro, a pensão de alimentos e as coisas de uso diário.

Especialmente quando o montante do empréstimo é elevado, como no caso da compra de uma casa, deves sempre calcular um orçamento. Ao comparar rendimentos e despesas, deves sempre reservar uma parte para custos imprevistos.

E se sobrar o suficiente para o empréstimo, está tudo bem.

Se a taxa for eventualmente demasiado elevada, podes também optar por um prazo mais longo.

Assim, reduz a prestação mensal, mas a amortização mais lenta implica também mais juros.

4) Informações incorrectas

Comunica sempre exatamente o que pode ser contabilizado. Certifica-te de que não declaras mal as tuas despesas. Além disso, o financiamento a 0% é um empréstimo contínuo e deve ser incluído num novo pedido de empréstimo.

5) Documentação incompleta

Os bancos devem verificar a tua solvabilidade antes de aprovarem um empréstimo. Isto é obrigatório por lei. No entanto, podes querer ocultar algumas informações privadas.

A maior parte das vezes, a apresentação de documentos incompletos resulta na rejeição do empréstimo. Por isso, se a instituição de crédito quiser ver os extractos bancários, não é útil ocultar as despesas individuais.

6) Solicita um crédito sozinho

A minha mulher e eu pedimos o nosso empréstimo imobiliário como casal. O nosso consultor bancário recomendou-nos que o fizéssemos, uma vez que isso significava que podíamos obter condições mais favoráveis.

O banco também avaliou a situação financeira da minha mulher, porque numa emergência terias de pagar as prestações do empréstimo em conformidade.

Não tem em conta certos rendimentos, como os dos estagiários, porque não podem ser penhorados.

7) Não dês atenção ao pedido da Schufa-neutral

Para muitos empréstimos, é efectuada uma verificação de crédito. Só saberás qual a taxa de juro que te será aplicada quando receberes uma proposta pessoal.

Neste processo, o banco verifica a tua solvabilidade junto da Schufa.

Isto não altera automaticamente a tua classificação Schufa. No entanto, se o banco comunicar acidentalmente uma caraterística errada no pedido, o pedido por si só já pode prejudicar a tua classificação.

Por conseguinte, por razões de segurança, vale a pena certificar-se sempre de que o inquérito sobre as condições é neutro para a Schufa-.

Volta à lista de tópicos principais

O que é a Schufa?

Na Alemanha, a tua solvabilidade é registada e armazenada por Schufa Holding AG. Todas as pessoas registadas na Alemanha são registadas pela maior agência de crédito da Alemanha.

A abreviatura Schufa significa “Schutzgemeinschaft für allgemeine Kreditsicherung”. Quer se fale de pontos da Schufa, de relatórios da Schufa ou de avaliações da Schufa, o significado é o mesmo. Trata-se da capacidade de crédito de uma pessoa.

Este valor mede a fiabilidade com que se pagam as contas dos serviços públicos ou do cartão de crédito. Ao mesmo tempo, calcula até que ponto pode continuar a fazê-lo.

Onde é que preciso da Schufa na Alemanha?

Um relatório Schufa é essencial se, por exemplo, quiseres abrir uma nova conta. Como já foi explicado, uma consulta Schufa também é efectuada quando pedes um empréstimo.

Os resultados da consulta determinam, no final, o montante dos juros a pagar por um empréstimo. Quanto maior for o risco para o banco, mais elevados serão os juros.

Entretanto, os senhorios, corretores ou administradores de imóveis também gostam de perguntar sobre isso quando procuram um apartamento. Os fornecedores de telefone e de Internet também estão interessados na moral dos pagamentos.

Onde posso obter a pontuação da Schufa?

Podes verificar a tua própria pontuação Schufa uma vez por ano, sem qualquer custo.

Para obteres esta informação, basta preencheres um formulário e enviares uma cópia do teu BI e um certificado de registo por correio para a Schufa.

No entanto, pode demorar várias semanas até receberes esta informação. Os bancos e as instituições de crédito têm aqui uma vantagem, porque recebem a informação muito rapidamente da Schufa.

Volta à lista de tópicos principais

Encontra as melhores taxas utilizando a calculadora de empréstimos Alemanha

Para encontrares as melhores ofertas de crédito na Alemanha, recomendamos-te que utilizes o sítio Web da Tarifcheck. Se tivéssemos tido conhecimento desta opção antes de comprarmos a nossa casa, teríamos começado por fazer um inquérito geral.

Porquê o TarifCheck / Check24?

A razão pela qual deves utilizar o TarifCheck antes de te dirigires ao banco para pedir um empréstimo é rapidamente explicada:

- Tarifcheck garante que todas as consultas de crédito são efectuadas sem afetar a tua pontuação Schufa.

- Além disso, podes obter taxas de juro especiais particularmente favoráveis online, que normalmente não consegues obter no banco local.

- O TarifCheck da Check24 é um serviço gratuito. Os especialistas em crédito e finanças competentes estão disponíveis para responder a quaisquer perguntas.

Quais as etapas para obteres o empréstimo?

- Determina o montante desejado do empréstimo e o prazo.

- Faz uma comparação gratuita e sem compromisso em Tarifcheck.de. Em segundos, receberás resultados que correspondem às tuas especificações.

- Requerer o teu empréstimo gratuitamente, diretamente a seguir, através da plataforma

- Confirma a tua identidade gratuitamente através do procedimento Video-Ident ou Post-Ident

- Aguarda o controlo de crédito. Esta verificação não demora muito tempo junto dos credores e não afecta a tua SCHUFA

- Após a aprovação, podes utilizar o crédito de acordo com os teus desejos

Calculadora de empréstimos Alemanha explicada

A seguir, reuni os passos mais importantes para pedires um novo empréstimo Tarifcheck.

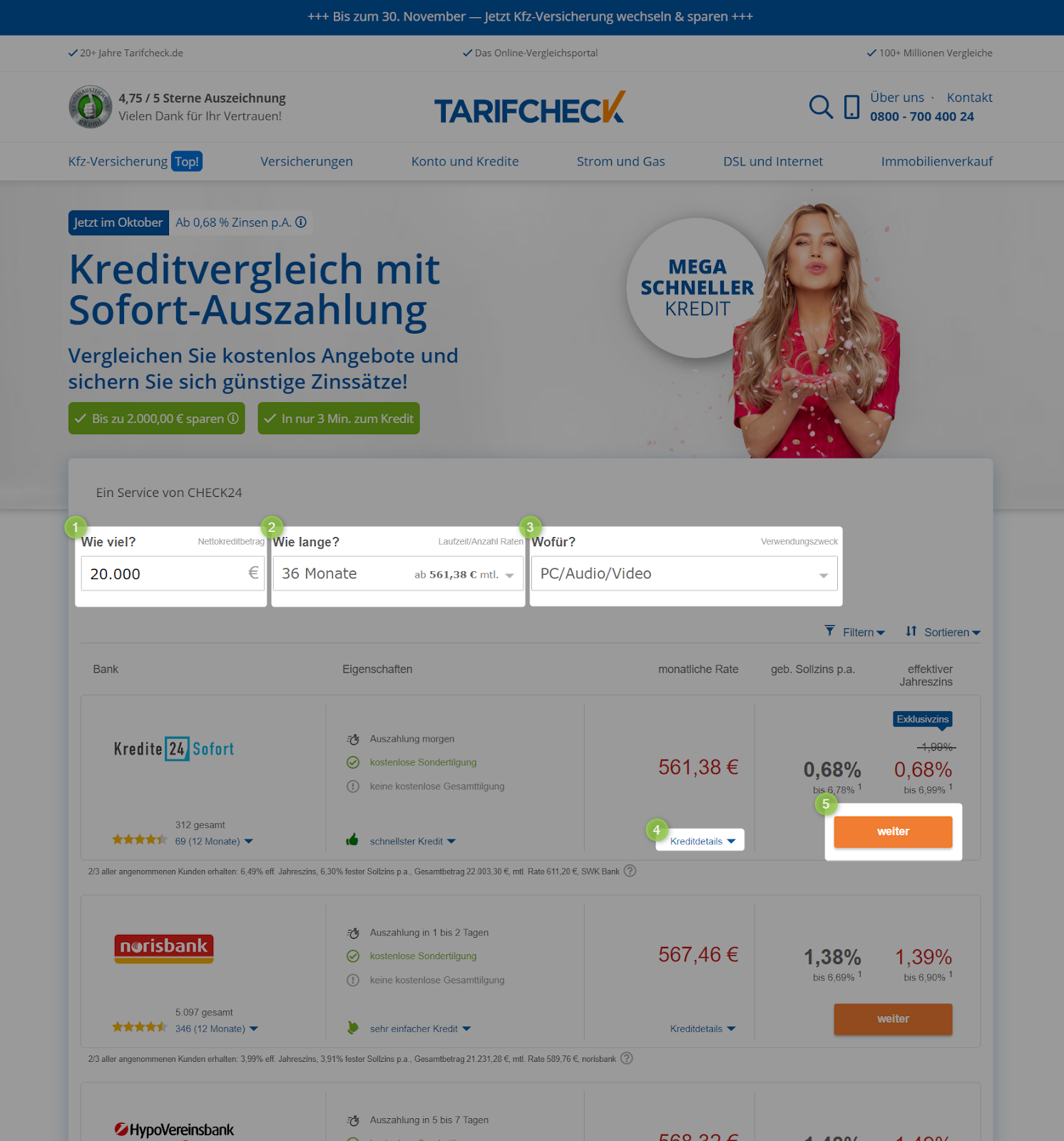

Passo 1: Abre o sítio Web

Quando abres a página Tarifcheck, podes começar diretamente por introduzir os teus primeiros números vitais:

Introduz em 1) o montante do empréstimo pretendido (montante do crédito) em euros.

Seleciona em 2) a finalidade pretendida (utilização prevista). Aqui tens à tua disposição as seguintes opções:

- Utilização gratuita (Freie Verwendung)

- Veículo usado (Gebrauchtfahrzeug)

- Veículo novo (Neufahrzeug)

- Motociclo (Motorrad)

- Reescalonar a dívida ou pagar o empréstimo existente (Umschuldung/Kredit ablösen)

- Liquidação do descoberto (Ausgleich Dispo)

- Compra de mobiliário novo (Einrichtung/Möbel)

- Financiamento da modernização ou da construção (Modernisierung/Baufinanzierung)

- PC/áudio/vídeo (PC/áudio/vídeo)

- Viaja (Reise)

No último passo, clica em “Compare loans now” (Comparar empréstimos agora), e serás redireccionado para a página seguinte.

Etapa 2: Visão geral de todas as ofertas de crédito disponíveis

Obterás todos os créditos disponíveis diretamente na lista. Podes ainda influenciar alguns parâmetros nesta página. Especialmente no que diz respeito à alteração do montante do empréstimo (Wie viel) em 1) ou do prazo (wie lange) 2), estes podem influenciar diretamente a taxa mensal (monatliche rate).

Além disso, a seleção do objetivo do empréstimo 3) (Wofür) pode afetar a taxa mensal.

Se quiseres saber mais sobre os detalhes de um empréstimo, podes aceder aos mesmos em 4) (Kreditdetails). Clicando no botão que diz continuar (weiter), irás diretamente para a aplicação online do teu empréstimo.

Passo 3: Os teus dados

Depois de clicares em continuar (weiter), chegas à primeira página de muitas onde tens de responder a detalhes específicos sobre as tuas informações pessoais.

Para te dar uma visão rápida dos campos obrigatórios a preencher nas páginas seguintes, reuni as informações essenciais após a captura de ecrã da primeira página.

- Pessoa – Aqui, a tarifcheck.de pergunta se o crédito será coberto por ti ou por ti e outra pessoa

- Anschrift – Na página seguinte, tens de introduzir o teu endereço atual

- Bankkonto verbinden – Introduz aqui os teus dados bancários para ajudar o fornecedor de crédito a enviar-te o dinheiro e verificar se tens uma conta bancária existente na Alemanha

- Beruf & Haushalt – Certifica-te de que inseres todas as informações que possam ser comprovadas relativamente à tua profissão e à situação do teu agregado familiar

- Einnahmen & Ausgaben – Nesta página, tens de acrescentar todas as fontes de rendimento e despesas que tens mensalmente/regularmente.

- Kreditoptionen – Aqui, podes editar algumas opções únicas relativas ao teu crédito, se aplicável.

Volta à lista de tópicos principais

Resumo

Apesar de termos recebido todo o apoio necessário para o nosso empréstimo imobiliário do nosso banco local, decidimos utilizar o tarifcheck.de para uma verificação de crédito. As opções de comparação são boas e o pedido de crédito na Alemanha é rápido e fácil.

As possibilidades de comparação e a verificação da nossa solvabilidade, neutra em relação à SCHUFA, são as razões pelas quais utilizaremos a tarifcheck.de da próxima vez.

INFORMAÇÕES ÚTEIS SOBRE A ALEMANHA

___

SEGUROS NA ALEMANHA

> 15 tipos de seguros na Alemanha que qualquer expatriado deve ter

___

FINANÇAS NA ALEMANHA

> Como abrir uma conta bancária na Alemanha

___

SALÁRIOS E IMPOSTOS NA ALEMANHA

> Declaração de impostos na Alemanha – Tudo o que precisas de saber

> Salário médio na Alemanha Dados mais recentes

___

TRABALHAR NA ALEMANHA

> CV em alemão com o Europass: Como preencher passo a passo

___

APRENDER ALEMÃO

> Como aprenderes alemão rapidamente: As 10 melhores estratégias

* As ligações assinaladas desta forma são ligações de afiliados e indicam que recebemos uma pequena comissão se decidires comprar os produtos ou serviços oferecidos pelos sites dos nossos parceiros. Não há qualquer custo adicional para ti. Criado por TARIFCHECK24 GmbH.