Die Aufnahme eines Kredits in Deutschland für einen Ausländer klingt vielleicht ein bisschen beängstigend.

Aber eigentlich ist es gar nicht so schwierig, wenn du das deutsche Kreditsystem erst einmal kennengelernt hast.

In diesem Artikel stelle ich alle wertvollen Informationen zusammen, die ich während meiner Erfahrungen gesammelt habe, da ich in Deutschland lebe.

Wie ist es, in Deutschland einen Kredit zu bekommen?

Nachdem meine Frau und ich uns in Deutschland niedergelassen hatten, beschlossen wir, ein Haus in unserer Stadt zu kaufen.

Da ich nicht in der Lage war, alles selbst zu finanzieren, musste ich einen Kredit aufnehmen, um das Haus zu kaufen, das wir gefunden hatten.

Als wir ein paar Jahre zuvor nach Deutschland kamen, beschlossen wir, strategisch zu denken.

Da wir keine Erfahrung mit Banken in Deutschland hatten, eröffneten wir unser Konto bei einer der örtlichen Banken in unserer Stadt.

Wir dachten, dass es uns in Zukunft helfen könnte, wenn wir uns jemals dazu entschließen, unsere Immobilie zu kaufen, da die Banken vor Ort vielleicht ein besseres Netzwerk haben.

Und tatsächlich: Als wir unser Haus kauften, rief der Hypothekenmakler unserer örtlichen Bank direkt den Immobilienmakler an und bestätigte die Finanzierung. Das machte die Sache für uns sehr viel einfacher.

Wir waren in der Lage, extrem schnell zu handeln und das Grundstück zu bekommen.

Seit 2016 müssen Banken und Kreditinstitute eine Hintergrundcheck von jedem. Sie müssen dafür sorgen, dass niemand in Deutschland einen Kredit bekommt, wenn er keine Chance hat, seine monatlichen Raten zu bezahlen.

Wie man den Kreditrechner benutzt, ohne Deutsch zu sprechen >> LESE HIER UNSEREN VOLLEN LEITFADEN >>

KLICKEN SIE HIER für den Darlehensrechner Check24* >>

In diesem Artikel:

Arten von Darlehen in Deutschland >>

Welche Art von Kredit soll ich wählen? >>

Wo bekomme ich einen Kredit? >>

Voraussetzungen für die Kreditvergabe >>

Ausländer: Zusätzliche Kriterien? >>

Darlehensrechner Deutschland: Beste Raten >>

Arten von Krediten in Deutschland

Es gibt verschiedene Arten von Krediten. Einige davon kennst du vielleicht, andere sind dir vielleicht noch nicht bekannt.

In diesem Artikel möchte ich dir die verschiedenen Arten von Krediten vorstellen.

Die Banken machen in Deutschland einen Unterschied, wofür du den Kredit verwendest. Je nachdem, in welche Waren du investierst, können der Zinssatz und die Kreditlaufzeit variieren.

Finanzierung in Deutschland mit deiner Kreditkarte erhalten

Die gebräuchlichste Form der Finanzierung in Deutschland, die die meisten Menschen haben, ist ihre Kreditkarte (Kreditkarten).

Die meisten Banken arbeiten mit Kartenlimits, die von deinem monatlichen Einkommen abhängen. Andere Banken bieten Prepaid-Kreditkarten an.

Die meisten Menschen benutzen zum Beispiel VISA- und Mastercard-Kreditkarten.

American Express-Kreditkarten sind weniger verbreitet. Nicht alle Kartenterminals akzeptieren sie.

Kredite, die mit Kreditkarten aufgenommen werden, sind normalerweise innerhalb eines Monats fällig. Einige Anbieter bieten dir eine Abbuchung nach 90 Tagen an. Sie belasten dein Girokonto nach dieser Zeitspanne.

Du brauchst eine günstige Kreditkarte in Deutschland? Versuch es hier: Kreditkarte Santander Consumer Bank*

Dispo-Kredite: Eine weitere einfache Möglichkeit, einen Kredit aufzunehmen

Banken bieten in der Regel Dispokredite für Kontoinhaber an, die ein regelmäßiges Einkommen haben.

Wenn du mehr ausgibst, als du auf deinem Konto hast, kannst du einen Dispokredit [or overdraft credit] (Dispokredit) aufnehmen.

Ein weit verbreitetes Beispiel ist: Kurz vor Monatsende geht dein Geschirrspüler kaputt. Leider hast du kein Geld mehr auf deinem Girokonto, aber du musst den Geschirrspüler so schnell wie möglich ersetzen.

Die Nutzung deines Dispokredits ist sehr einfach. Du musst deine Bank nicht um Erlaubnis fragen, wenn du etwas bis zu einem bestimmten Betrag kaufen willst. Du zahlst automatisch einen gewissen Zinssatz für deinen Dispo-Kredit. Der Zinssatz ist von Bank zu Bank unterschiedlich.

Du wirst bei deiner Bank keinen Dispokredit aufnehmen, wenn du ein negatives Schufa-Rating hast. Es gibt nur wenige Banken, die ihn auch dann anbieten, wenn du ein negatives Schufa-Rating hast. Dazu später mehr.

Ratenkredite

Im Jahr 2020 werden etwa 6,7 Millionen neue Ratenkreditverträge in Deutschland abgeschlossen). Die Zahl ist gegenüber 2019 um etwa 500.000 gesunken, was höchstwahrscheinlich auf COVID-19 zurückzuführen ist.

Ein Ratenkredit in Deutschland ist ein Kredit über einen bestimmten Geldbetrag, den Privatpersonen aufnehmen können.

Die Menschen zahlen es dann in gleichen monatlichen Beträgen zu einem festen Zinssatz in einer vorher vereinbarten Anzahl von monatlichen Raten zurück.

Umschuldungskredit zur Kreditoptimierung

13% aller Deutschen nutzten diese Art von Kredit im Jahr 2020 zur Rückzahlung eines anderen Kredits, den sie zuvor aufgenommen hatten.

Finanzfachleute empfehlen, einen Umschuldungskredit aufzunehmen, wenn du einen älteren Kredit mit einem höheren Zinssatz hast.

Kredit in Deutschland für ein Haus oder Grundstück

Im Jahr 2020 haben Privatpersonen in Deutschland rund 1.118 Milliarden Euro an Wohnungsbaudarlehen aufgenommen. Die Deutschen nennen diese Art von Kredit in Deutschland „Immobilienkredit“.

Sie verwenden es, um entweder ein Grundstück, ein Haus oder eine Wohnung zu kaufen oder zu bauen.

Kredit für Studenten

Bildungskredite oder Studienkredite können nützlich sein, wenn du einen bestimmten Beruf erlernen möchtest (z. B. Modedesigner/in). Oder du brauchst Hilfe bei der Finanzierung deiner Ausgaben während deiner Ausbildung.

Du kannst diese Darlehen entweder als zweckgebundene Ratenkredite erhalten, was bedeutet, dass du sie nur für Studiengebühren verwenden darfst, oder sie können Ermessenskredite sein.

Der zweite Kredit kann für die Finanzierung deiner Lebenshaltungskosten und vieles mehr verwendet werden.

Kreditanbieter Deutschland: Wann wähle ich was?

Die große Frage ist nun, wann du dich für welche Art von Kredit in Deutschland entscheidest. Damit du verstehst, welche Kreditart für bestimmte Zwecke am besten geeignet ist, habe ich einige Beispiele für jede Kreditart zusammengestellt.

Kreditkarten in Deutschland

Kreditkarten sind für deine täglichen Ausgaben geeignet. Vor allem für Kosten, die du dir im Moment nicht leisten kannst, aber ein paar Wochen später leicht bezahlen kannst. Ich verwende meine Kreditkarte hauptsächlich für einige Ausgaben wie Geschäftsreisen.

Mein Arbeitgeber erstattet mir den Betrag, den ich während einer Geschäftsreise für Mietwagen, Hotelübernachtungen, Essen usw. zahlen musste.

Normalerweise machen sie das mit meinem nächsten Gehaltsscheck.

Da ich nicht bereit bin, mit dem Geld auf meinem Girokonto zu bezahlen, benutze ich meine Kreditkarte. Der Kredit, den ich auf meiner VISA-Karte aufnehme, ist innerhalb eines Monats zu einem festen Datum fällig, sagen wir am25. eines jeden Monats.

Dispo-Kredite in Deutschland

Besonders in den ersten Monaten nach meinem Umzug nach Deutschland war ich froh über den Dispokredit.

Der Umzug war schon ziemlich teuer, und die Miete für eine Wohnung hat auch einen Teil meiner Ersparnisse aufgezehrt.

Unsere örtliche Bank wusste bereits, dass wir ein regelmäßiges Einkommen hatten und dass jeden Monat ein bestimmter Betrag auf unserem Konto eingehen würde.

Nach einigen Monaten bekamen wir einen Brief, dass wir einen Dispokredit von 1.500 Euro haben.

Einige Zeit später mussten meine Frau und ich einige wichtige Küchengeräte kaufen. Es war kurz vor Monatsende, und wir hatten unser Girokonto aufgebraucht. Dank des Dispositionskredits von 1.500 Euro konnten wir diese Dinge trotzdem kaufen. Und wir mussten unsere Bank nicht um Erlaubnis fragen.

Ratenkredit (Ratenkredit / Verbraucherkredit / Privatkredit)

Deutsche Banker nennen Ratenkredite in Deutschland entweder Ratenkredit oder Verbraucherkredit oder Privatkredit. In der Regel kannst du sie in den folgenden Situationen nutzen:

Kredit in Deutschland für ein Auto oder Motorrad

Nehmen wir an, du bist in einer Situation, in der du ein neues Auto für dich oder deine Familie brauchst. Und du bist wahrscheinlich nicht in der Lage, es in bar zu bezahlen. Egal ob es sich um einen Neuwagen oder einen Gebrauchtwagen handelt, viele Banken bieten die Finanzierung eines Autos an.

Laut einer Studie von Statista sind Kredite für ein Auto (gebraucht und neu) die beiden häufigsten Kreditarten in Deutschland im Jahr 2020.

Die Aufnahme eines solchen Kredits ist oft sehr einfach.

Viele Autohäuser arbeiten in Deutschland mit großen Banken zusammen, um ihren Kunden diesen Vor-Ort-Service anzubieten.

Auch der Verifizierungsprozess ist relativ einfach:

Du gibst deine Daten an den Autohändler weiter. Er wird sie dann an die Bank weitergeben.

Und in der Regel genehmigen die Banken die Förderfähigkeit innerhalb weniger Minuten.

Kredit für Möbel und Inneneinrichtung

Der dritthäufigste Kredit, den die Menschen in Deutschland im Jahr 2020 aufgenommen haben, ist der für Möbel und Inneneinrichtung.

Stell dir die Situation vor, wenn du in eine neue Wohnung ziehst. Oder du bist jung und ziehst aus dem Haus deiner Eltern aus.

Wenn du nicht genug Budget für neue Möbel zur Verfügung hast, musst du dafür einen Kredit aufnehmen.

Wie du in Deutschland eine Finanzierung für Elektronik und Computer bekommst

Ein neuer Fernseher, eine Spielkonsole, ein mobiles Gerät, ein Computer oder ein Laptop kann teuer sein, wenn du in Deutschland zu einem Elektronikhändler gehst und einen neuen Fernseher kaufst.

Einige bieten 0 %-Zinsangebote an. So kannst du einen Kredit für diese Dinge aufnehmen.

Du musst den Kredit innerhalb mehrerer Monate an die Bank zurückzahlen. Aber du kannst die neue Ausrüstung sofort mitnehmen.

Die Einzelhändler arbeiten mit Banken zusammen, und du kannst in ihrem Laden innerhalb weniger Minuten eine Bonitätsprüfung bekommen.

Umschuldungsfinanzierung in Deutschland zur Kreditoptimierung

Du hast ein älteres Darlehen mit einem Zinssatz von 5 %. Und du würdest deinen Zinssatz gerne senken. Einige Banken bieten spezielle Kredite an, die dir helfen, den alten Kredit sofort zu tilgen und dir einen niedrigeren Zinssatz von z.B. 3% anzubieten.

Auf diese Weise kannst du Geld sparen. Und auch die monatliche Kreditbelastung reduzieren, was bei größeren Krediten hilfreich sein kann.

Kredit für Bildung und Studierende

Bildungskredite oder Studienkredite sind hilfreich, wenn du in eine andere Stadt ziehst, um ein bestimmtes Fach zu studieren. Wenn du in Deutschland Jura studieren willst, sind einige Universitäten besser abschneiden als andere.

Ein Studienkredit kann nützlich sein, um Studiengebühren, Lebenshaltungskosten und mehr zu bezahlen, vor allem, wenn du von deinen Eltern wegziehen musst.

Klassisches Berufsausbildungsguthaben in Deutschland (BAföG)

In Deutschland haben Schüler/innen Anspruch auf BAföG, das ist die klassische, staatlich organisierte Berufsausbildungsförderung.

Es soll jungen Menschen helfen, ihre Ausbildung abzuschließen, unabhängig von ihrer wirtschaftlichen und sozialen Situation.

Da du in Deutschland nur dann BAföG bekommst, wenn du bestimmte Voraussetzungen erfüllst, ist es sinnvoll, sich auf der Website des Studentenwerks ( Studentenwerk ) für weitere Informationen zu besuchen.

Kreditanbieter Deutschland: Wo bekommt man einen Kredit?

Es gibt verschiedene Orte, an denen du in Deutschland einen Kredit bekommen kannst.

Hier ist meine kurze Liste:

>> Check24/TarifCheck* – Darlehensrechner

>> Smava * – Darlehensrechner

>> Santander Bank *

Klassische Kreditanbieter (Kreditinstitute) sind

- alle Banken (Banken)

- Sparkassen (Sparkassen)

- sowie die Bausparkassen.

- und Peer-to-Peer-Kredite (P2P)

Die Aufgabe eines Kreditinstituts in Deutschland ist es, die Wirtschaft und die Verbraucher mit Krediten zu versorgen und den Geldfluss zu steuern.

Einige spezialisierte Banken, wie Hypothekenbanken oder Bausparkassen, bieten nur bestimmte Bankdienstleistungen an.

Andere, wie die Mehrheit der Sparkassen und Genossenschaftsbanken, sind Universalbanken.

Diese bieten einen Mix aus Immobilienfinanzierung, Zahlungsverkehr, Einlagen, Wertpapieren und Emissionsgeschäften.

Ihr Geschäftsmodell ist breiter angelegt. In manchen Fällen können sie auch günstigere Baukredite anbieten.

Kredite von Banken (Bankkredit)

Banken unterliegen strengen Anforderungen in Bezug auf ihr Eigenkapital, und die Banken müssen ihre Angebote entsprechend den gesetzlichen Vorgaben strukturieren.

Dadurch werden auch und vor allem die Schutzrechte des Kreditnehmers gewahrt.

Die Kreditwürdigkeit spielt eine wichtige Rolle bei einem Bankkredit.

Eine Bank führt in der Regel bei jedem, der einen Kredit beantragt, eine sorgfältige Bonitätsprüfung durch. Je länger du bei einer Bank bist, desto mehr weiß sie über deine Kreditvergangenheit.

Umso einfacher ist es normalerweise auch, einen Kredit aufzunehmen.

Kredite von Sparkassen (Sparkassen)

Der Hauptunterschied zwischen Banken und Sparkassen liegt darin, dass Banken zu privaten Unternehmen gehören, während Sparkassen gehören einer Stadt oder Gemeinde gehören.

Banken können Gewinne machen, aber das Ziel der Sparkassen war es, Gewinne für das Gemeinwohl zu erwirtschaften, zum Beispiel für wohltätige Zwecke. Damals wurden die Sparkassen gegründet, um der ärmeren Bevölkerung Zugang zu Krediten zu verschaffen.

Kredite von Bausparkassen (Bausparen)

Der Immobilienkredit in Deutschland dient dem Bau, Kauf oder der Instandhaltung einer Immobilie. Du zahlst den Kredit dann in monatlichen Raten ab. Im Prinzip ist der Bausparkredit ein Tilgungsdarlehen.

Bausparkassen vergeben sogenannte Bauspardarlehen, die wiederum an den Bausparvertrag gekoppelt sind.

Voraussetzung für die Verwendung ist, dass der zuvor abgeschlossene Bausparvertrag die vereinbarte Mindestansparsumme erfüllt. Und die Bausparsumme muss zuteilungsreif sein.

Wer sich für ein Bauspardarlehen entscheidet, muss es für Wohnzwecke verwenden.

Der Sparer profitiert von einem zinsgünstigen Darlehen, weil der Zinssatz über die gesamte Laufzeit unabhängig vom Kapitalmarkt ist.

Im Prinzip ist das Bauspardarlehen ein Tilgungsdarlehen.

Sie bestimmen seine Höhe durch die Differenz zwischen der Bausparsumme und dem Bausparguthaben. In der Regel zahlt der Sparer eine regelmäßige monatliche Rate für Zinsen und Tilgung des Darlehens.

Die sogenannten P2P-Kredite / Privatkredite in Deutschland (P2P / Privatkredite)

Die P2P-Kredite sind in Deutschland noch relativ neu und es ist noch nicht weit verbreitet, sie zu nutzen.

Privatkredite (P2P-Kredite) sind Kredite von Privatpersonen an Privatpersonen ohne Einschaltung einer Bank oder eines Kreditinstituts.

Es gibt einige Vorteile für Kreditnehmer und Kreditgeber gleichermaßen.

Für Kreditnehmer kann es hilfreich sein, dass keine Bank deine Kreditwürdigkeit überprüft.

P2P-Kredite können für Kreditgeber eine gute Investition sein, denn viele Plattformen versprechen eine gute historische Rendite.

Welche Voraussetzungen du erfüllen musst, um in Deutschland Geld zu leihen

Alter

Das Alter ist ein wichtiges Kriterium, wenn du einen Kredit aufnehmen willst. Du musst volljährig sein (18 Jahre), um einen Kreditvertrag abzuschließen.

Wenn du zu alt bist, d.h. 65 oder älter, darf dir deine Bank keinen Kredit mehr gewähren. Ab der Altersgrenze endet die Restschuldversicherung. Um in diesem Alter noch einen Kredit zu bekommen, musst du normalerweise andere Sicherheiten vorweisen.

Alternativ kannst du auch einen Bürgen benennen.

Wohnsitz

Wenn du einen Kredit aufnehmen willst, musst du auch in Deutschland wohnen. Es ist wichtig, dass dein Hauptwohnsitz in Deutschland ist. Der Nachweis kann entweder durch einen Personalausweis, Reisepass oder eine Meldebestätigung erbracht werden.

In der Regel musst du auch ein deutsches Bankkonto haben. Auf dieses Konto zahlst du den Kreditbetrag aus. Auch die monatlichen Raten werden von dort abgebucht.

Einkommen

Um festzustellen, ob man einen Kredit bekommen kann, reicht die Angabe des regelmäßigen Einkommens allein nicht aus. Wenn nur das Einkommen des Kreditnehmers betrachtet wird, hat dies keine klare Aussage über seine finanziellen Mittel.

Aus diesem Grund berücksichtigen alle Kreditinstitute gleichzeitig die monatlichen Ausgaben, die der Kreditnehmer hat.

Dazu gehören u.a.:

- Miete mit Nebenkosten

- Unterhaltszahlungen

- Lebenshaltungskosten

- Ratenzahlungen für bestehende Finanzierungen, Darlehen und so weiter

Wenn alle Bereiche geklärt sind, entscheiden die Banken, ob sich der Kreditnehmer einen Kredit leisten kann oder nicht.

Beschäftigungsstatus

Das aktuelle Arbeitsverhältnis kann für die Bewilligung eines Kredits entscheidend sein. Wenn du als Angestellter ein ausreichendes Einkommen hast, gibt es trotzdem Gründe, die gegen die Bewilligung eines Kredits sprechen.

Wenn man sich noch in der Probezeit als Arbeitnehmer/in befindet, kann das dazu führen, dass ein Kredit nicht genehmigt wird. Einige Banken weisen offen darauf hin, dass die Probezeit im aktuellen Arbeitsverhältnis auf jeden Fall bestanden haben muss.

In der Zwischenzeit sind befristete Arbeitsverträge in der Regel kein Problem mehr. Die Banken wissen, dass befristete Arbeitsverträge in der Arbeitswelt üblich geworden sind. Das sollte daher kein Ablehnungsgrund sein, wenn du einen Kredit aufnimmst.

Selbstständige haben es hier etwas schwerer. Am besten erkundigst du dich zuerst direkt bei deiner Hausbank.

Für Selbstständige in bestimmten Branchen kann es zusätzliche Nachteile geben. Das Baugewerbe ist besonders betroffen hiervon betroffen.

Eigenkapital

Wenn ein Kreditnehmer bereits über ein größeres Eigenkapital verfügt, ist es in der Regel einfacher, einen Kredit aufzunehmen. Vor allem bei Krediten über große Summen ist ein gewisses Maß an angespartem Kapital unerlässlich.

Bei einer Baufinanzierung verlangen einige Banken zum Beispiel eine nachgewiesene Bonität und Eigenkapital in Höhe von 20 Prozent des Kaufpreises.

Bei Konsumentenkrediten für kleinere Beträge wird normalerweise kein Eigenkapital verlangt.

Wertpapiere

Du brauchst bestimmte Sicherheiten, wenn du einen Kredit über eine größere Summe aufnehmen willst. Ein Einkommen allein ist für Banken oft keine ausreichende Sicherheit mehr.

In solchen Fällen verlangen die Kreditinstitute weitere Nachweise, dass die Raten in Zukunft bezahlt werden können.

Diese Optionen sind unter anderem als Sicherheiten denkbar:

Lebensversicherung (Lebensversicherung)

Bei einer Baufinanzierung verlangen die Kreditinstitute eine Lebensversicherung. Die Lebensversicherung bietet Sicherheit, denn sie deckt die Restschuld, wenn der Kreditnehmer vor Ablauf der Kreditlaufzeit stirbt.

Berufsunfähigkeitsversicherung (Berufsunfähigkeitsversicherung)

Auch eine Berufsunfähigkeitsversicherung kann als Sicherheit dienen. Wenn der/die Kreditnehmer/in nicht mehr arbeiten kann, deckt diese Versicherung den Kredit ab.

Grundschuld (Grundschuld)

Bei einem Immobiliendarlehen ist es nicht unüblich, dass die Banken eine Grundschuld im Grundbuch eintragen lassen. Dadurch kann die Bank die Immobilie im Falle einer Insolvenz versteigern und den Erlös zur Begleichung des Kreditbetrags verwenden.

Zweiter Kreditnehmer (Second Borrower)

Banken können auch zusätzliche Sicherheiten für zweite Kreditnehmer/innen bieten. Wenn der erste Kreditnehmer zahlungsunfähig wird, muss der zweite die monatlichen Zahlungen übernehmen. Auch bei der zweiten Person wird eine entsprechende Bonitätsprüfung durchgeführt.

Bürge (Bürgschaft)

Wenn du zusätzliche Sicherheiten für deinen Kredit brauchst, kann ein Bürge entsprechend helfen. Der Bürge haftet mit seinem Einkommen und Vermögen, wenn der Kreditnehmer den Kredit nicht mehr bezahlen kann.

Es kann also schwierig sein, einen geeigneten Bürgen zu finden, weil er im Notfall alles übernehmen muss.

Sicherungsübereignung (Eigentum)

Normalerweise ist eine Autofinanzierung eine sichere Übertragung. Das bedeutet, dass die Bank das Auto besitzt, bis der Kredit gekündigt wird. In der Zwischenzeit kann der Kreditnehmer das Fahrzeug nutzen.

SCHUFA-Einträge als Ausschlussgrund bei der Kreditvergabe

Wenn du einen Kredit aufnehmen willst, prüfen die Banken zunächst, ob es Einträge bei der „ Schutzgemeinschaft für Allgemeine Kreditsicherung „. Die Auskunftei speichert Informationen über das Zahlungsverhalten des potenziellen Kreditnehmers.

Sie vermerkt auch, welche Kredite der potenzielle Kreditnehmer bereits aufgenommen hat. Die Schufa nutzt diese Informationen, um einen Score zu berechnen. Dieser gibt Aufschluss über die Kreditwürdigkeit eines potenziellen Kreditnehmers.

Neben Kreditinstituten können zum Beispiel auch Vermieter bei der SCHUFA Informationen über den Bonitätsstatus von Privatpersonen anfordern. Umgekehrt kannst du als Privatperson auch den Bonitätsstatus von Dienstleistern überprüfen.

Das kann vor allem bei Entwicklern oder Handwerkern machen, mit denen du größere Projekte umsetzen musst.

Welche Dokumente brauchst du, um in Deutschland einen Kredit zu bekommen?

Das sind die Unterlagen, die du dem Kreditinstitut vorlegen musst, wenn du einen Kredit aufnehmen willst. Die darin enthaltenen Informationen sind wichtig, um deine Kreditwürdigkeit zu beurteilen.

Diese und ggf. weitere Dokumente sind daher Voraussetzung für einen Kredit bei Banken.

- Gehaltsabrechnungen (im Falle von Selbstständigen: Bilanz oder Einnahmen-Überschuss-Rechnung, betriebswirtschaftliche Auswertung)

- Arbeitsvertrag

- Einkommensteuerbescheid

- Nachweis der aktuellen Verbindlichkeiten

- Vermögensaufstellung (Sparkonten, Geldanlagen, Lebensversicherungspolicen, Aktien usw.)

- Nachweis von Wohneigentum

- Für Start-ups ist ein geeigneter Geschäftsplan

Kredit Deutschland: Gibt es zusätzliche Kriterien für mich als Ausländerin?

Als Ausländerin oder Ausländer musst du zusätzliche Anforderungen erfüllen. Diese Kriterien sind nicht so schwer zu erfüllen, wie du vielleicht denkst.

Als Ausländerin oder Ausländer in Deutschland brauchst du die folgenden Dinge und die Dinge, die im vorherigen Kapitel erwähnt wurden.

- Du hast einen Wohnsitz in Deutschland, das heißt, du musst dauerhaft in Deutschland leben

- Du hast ein Girokonto bei einer deutschen Bank

- Und du hast ein regelmäßiges Einkommen

Wie lange dauert es, einen Kredit zu bekommen?

In Deutschland gibt es Sofortkredite und reguläre Kredite. Sofortkredite können innerhalb von Minuten (oder zumindest innerhalb eines Tages) bei einer Bank abgehoben werden.

Diese Kredite sind für dringende Situationen und unmittelbare Bedürfnisse geeignet.

Bei regulären Krediten erhalten die Kunden in den meisten Fällen ihren Kredit innerhalb einer Woche, nachdem deine Kreditwürdigkeit von deinem Hypothekenmakler bestätigt wurde.

Tarifcheck * bietet beide Arten von Credits über seine Plattform an. Achte darauf, dass du die Auszahlungsbedingungen deines gewählten Kredits überprüfst.

Deutschland leihen? Vermeide diese sieben großen Fehler:

1) Unterschätze die Flexibilität

Ein Kredit mit niedrigen Zinssätzen ist auf Dauer nicht immer gut. Wenn du einen Kredit hast, der kostenlose Sondertilgungen bietet, kannst du die Kosten trotzdem senken.

Wenn das Kreditunternehmen es anbietet, kannst du unregelmäßige Einnahmen wie Weihnachtsgeld nutzen, um den Kredit schneller zurückzuzahlen. Das reduziert sowohl die Restschuld als auch die Laufzeit des Kredits.

Es ist auch gut, wenn der Kredit die Option einer Ratenpause beinhaltet. Auf diese Weise können teure Refinanzierungen oder Überziehungskredite vermieden werden.

2) Fehleinschätzung der Geldnachfrage

Wenn du zum Beispiel einen Kredit für neue Möbel oder ein neues Auto aufnimmst, ist die Kredithöhe leicht zu bestimmen. Knifflig wird es meist, wenn du zum Beispiel eine Wohnung renovieren willst. Hier kennt man die endgültigen Kosten oft selten.

Wenn du einen zu hohen Betrag wählst, zahlst du mehr Zinsen als nötig.

Möglicherweise musst du auch eine längere Laufzeit wählen, was in der Regel den Kreditbetrag erhöht. Wenn du dir zu wenig Geld leihst, kann es sein, dass du einen weiteren Kredit aufnehmen musst.

Wenn man einen zweiten Kredit braucht, um den fehlenden Betrag zu refinanzieren, kann das oft sehr teuer werden. Nimm dir also Zeit, um zu berechnen, wie hoch der Kredit wirklich sein muss.

3) Den finanziellen Spielraum falsch einschätzen

Wenn du einen günstigen Kredit willst, hilft ein hohes Einkommen. Je mehr du verdienst, desto einfacher ist es in der Regel, die Raten zu bedienen.

Vergiss nicht, deine Ausgaben zu berücksichtigen. Hier sollten sie Miete, Versicherung, Unterhalt und Dinge des täglichen Bedarfs nicht vergessen.

Besonders bei hohen Kreditsummen, wie z.B. einem Hauskauf, solltest du immer ein Budget berechnen. Wenn du Einnahmen und Ausgaben vergleichst, solltest du immer einen Teil für unvorhergesehene Kosten reservieren.

Und wenn genug für den Kredit übrig bleibt, ist alles in Ordnung.

Falls die Rate möglicherweise zu hoch ist, kannst du auch eine längere Laufzeit wählen.

Dadurch verringert sich zwar die monatliche Rate, aber durch die langsamere Rückzahlung fallen auch mehr Zinsen an.

4) Falsche Informationen

Gib immer genau an, was du nachweisen kannst. Achte darauf, dass du deine Ausgaben nicht falsch angibst. Außerdem ist die 0 %-Finanzierung ein laufendes Darlehen und muss bei einem neuen Kreditantrag angegeben werden.

5) Unvollständige Dokumentation

Banken müssen ihre Kreditwürdigkeit prüfen, bevor sie einen Kredit bewilligen. Das ist gesetzlich vorgeschrieben. Du möchtest aber vielleicht einige private Informationen zurückhalten.

Meistens führen unvollständig eingereichte Unterlagen zu einer Ablehnung des Kredits. Wenn das Kreditinstitut also Kontoauszüge sehen will, ist es nicht hilfreich, einzelne Ausgaben zu schwärzen.

6) Beantrage allein einen Kredit

Meine Frau und ich hatten unser Immobiliendarlehen als Paar beantragt. Unser Bankberater hat uns das empfohlen, weil wir so günstigere Konditionen bekommen konnten.

Die Bank hatte auch die finanzielle Situation meiner Frau eingeschätzt, denn in einem Notfall musst du die Kreditraten entsprechend bezahlen.

Bestimmte Einkünfte, wie die von Auszubildenden, werden nicht berücksichtigt, weil sie nicht pfändbar sind.

7) Schufa-neutrale Anfrage nicht beachten

Bei vielen Krediten wird eine Bonitätsprüfung durchgeführt. Welchen Zinssatz du bekommst, erfährst du erst, wenn du ein persönliches Angebot bekommst.

Dabei prüft die Bank deine Kreditwürdigkeit bei der Schufa.

Das ändert nicht automatisch dein Schufa-Rating. Wenn die Bank aber versehentlich ein falsches Merkmal in der Anfrage mitteilt, kann die Anfrage allein schon deinem Score schaden.

Um sicherzugehen, lohnt es sich daher, immer darauf zu achten, dass die Konditionsanfrage Schufa-neutral ist.

Was ist die Schufa?

In Deutschland wird deine Kreditwürdigkeit erfasst und gespeichert von Schufa Holding AG . Jeder, der in Deutschland gemeldet ist, wird von der größten Auskunftei in Deutschland erfasst.

Die Abkürzung Schufa steht für „Schutzgemeinschaft für allgemeine Kreditsicherung“. Ob man von Schufa-Punkten, Schufa-Auskünften oder Schufa-Bewertungen spricht, ist dasselbe gemeint. Es geht um die eigene Kreditwürdigkeit.

Dies wird als Maß dafür genommen, wie zuverlässig man Rechnungen für Versorgungsleistungen oder Kreditkartenzahlungen bezahlt. Gleichzeitig wird geschätzt, inwieweit man das auch weiterhin tun kann.

Wo brauche ich in Deutschland die Schufa?

Eine Schufa-Auskunft ist unerlässlich, wenn du z.B. ein neues Konto eröffnen willst. Wie bereits erklärt, wird eine Schufa-Abfrage auch bei der Beantragung eines Kredits durchgeführt.

Die Ergebnisse der Abfrage bestimmen am Ende, wie viel Zinsen man für einen Kredit zahlen wird. Je höher das Risiko für die Bank ist, desto höher sind die Zinsen.

Inzwischen fragen auch Vermieter, Makler oder Hausverwaltungen gerne danach, wenn sie eine Wohnung suchen. Auch Telefon- und Internetanbieter sind an der Zahlungsmoral interessiert.

Wo kann ich den Schufa-Score bekommen?

Du kannst überprüfen deinen eigenen Schufa-Score einmal im Jahr kostenlos überprüfen.

Um diese Auskunft zu erhalten, musst du nur ein Formular ausfüllen und eine Kopie deines Personalausweises und eine Meldebescheinigung per Post an die Schufa schicken.

Es kann jedoch mehrere Wochen dauern, bis diese Informationen eingehen. Banken und Kreditinstitute haben hier einen Vorteil, weil sie die Informationen sehr schnell von der Schufa erhalten.

Finde die besten Raten mit dem Kreditrechner Deutschland

Um die besten Kreditangebote in Deutschland zu finden, empfehlen wir dir, die Website von Tarifcheck zu nutzen. Hätten wir von dieser Möglichkeit gewusst, bevor wir unser Haus gekauft haben, hätten wir dort zuerst eine allgemeine Anfrage gestartet.

Warum TarifCheck / Check24?

Warum du TarifCheck nutzen solltest, bevor du zur Bank gehst, um einen Kredit zu beantragen, ist schnell erklärt:

- Tarifcheck garantiert, dass alle Kreditanfragen ohne Auswirkungen auf deinen Schufa-Score gestellt werden.

- Außerdem kannst du online besonders günstige Sonderzinsen bekommen, die du in der Regel in der Bank vor Ort nicht bekommen kannst.

- TarifCheck von Check24 ist ein kostenloser Service. Kompetente Kredit- und Finanzexperten stehen im Hintergrund bereit, um alle Fragen zu beantworten.

Welche Schritte sind nötig, um den Kredit zu bekommen?

- Bestimme die gewünschte Kreditsumme und die Laufzeit.

- Mach einen kostenlosen und unverbindlichen Vergleich auf Tarifcheck.de. Innerhalb von Sekunden erhältst du Ergebnisse, die deinen Angaben entsprechen.

- Beantrage deinen Kredit direkt im Anschluss kostenlos über die Plattform

- Bestätige deine Identität kostenlos entweder per Video-Ident- oder Post-Ident-Verfahren

- Warte auf die Bonitätsprüfung. Das dauert bei den Kreditgebern nicht lange und hat keine Auswirkungen auf deine SCHUFA

- Nach der Genehmigung kannst du den Kredit nach deinen Wünschen nutzen

Darlehensrechner Deutschland erklärt

Im Folgenden habe ich die wichtigsten Schritte für die Beantragung eines neuen Kredits bei Tarifcheck zusammengestellt.

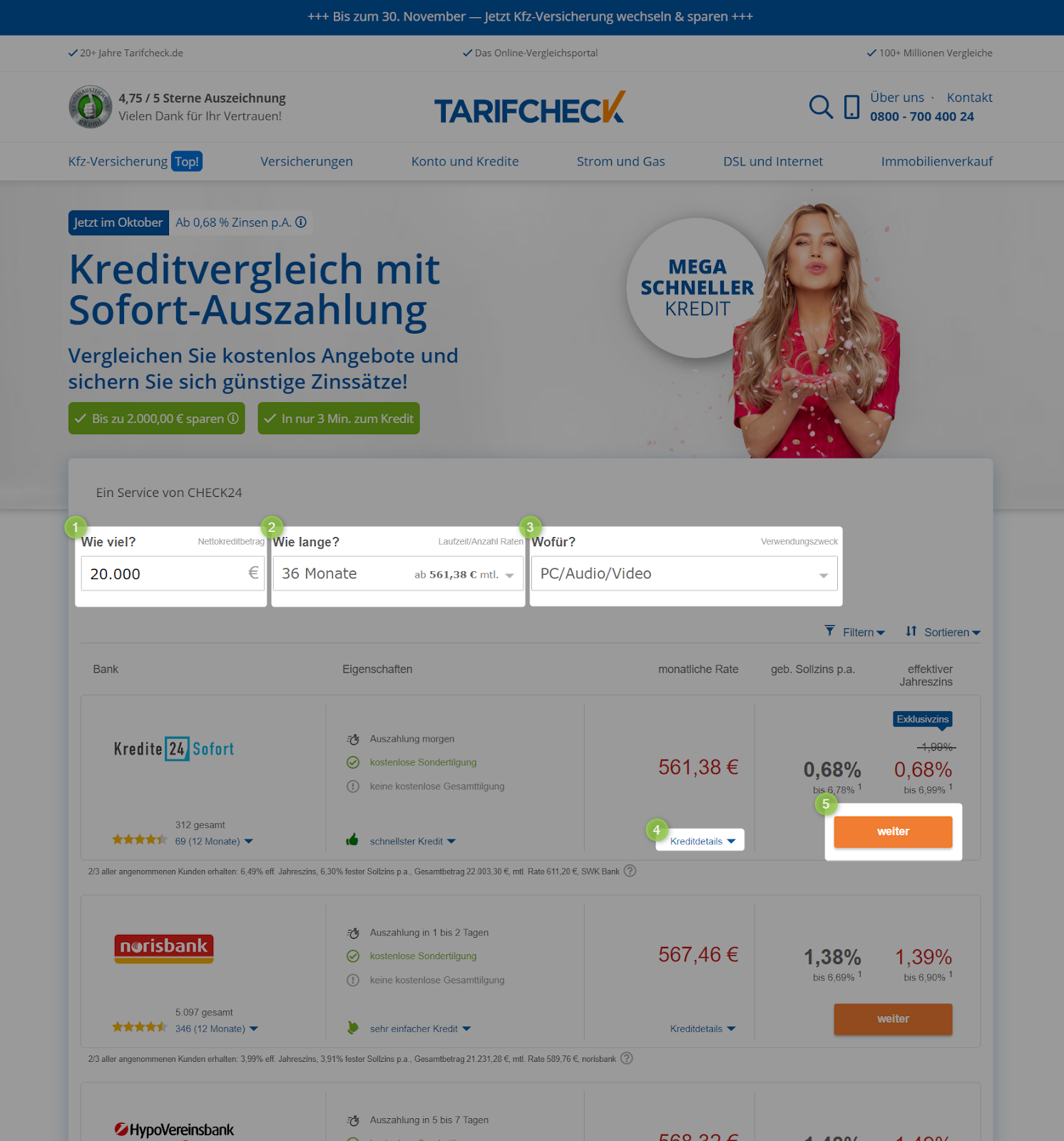

Schritt 1: Öffnen der Website

Wenn du die Tarifcheck-Seite öffnest, kannst du direkt mit der Eingabe deiner ersten Eckdaten beginnen:

Gib unter 1) deinen gewünschten Kreditbetrag (Kreditbetrag) in Euro ein.

Wähle unter 2) den gewünschten Zweck (Verwendungszweck). Die folgenden Optionen stehen hier zur Verfügung:

- Freie Verwendung (Free use)

- Gebrauchtwagen (Gebrauchtfahrzeug)

- Neues Fahrzeug (Neufahrzeug)

- Motorrad (Motorrad)

- Umschuldung oder Abzahlung des bestehenden Kredits (Umschuldung/Kredit ablösen)

- Ausgleich des Überziehungskredits (Ausgleich Dispo)

- Kauf von neuen Einrichtungsgegenständen oder Möbeln (Einrichtung/Möbel)

- Modernisierungs- oder Baufinanzierung (Modernisierung/Baufinanzierung)

- PC/Audio/Video (PC/Audio/Video)

- Reisen (Reise)

Im letzten Schritt klickst du auf „Kredite jetzt vergleichen“ (Compare loans now), und du wirst zur nächsten Seite weitergeleitet.

Schritt 2: Übersicht über alle verfügbaren Kreditangebote

Du bekommst alle verfügbaren Kredite direkt aufgelistet. Auf dieser Seite kannst du noch einige Parameter beeinflussen. Besonders über die Änderung der Kreditsumme (Wie viel) unter 1) oder der Laufzeit (Wie lange) 2) kannst du die monatliche Rate direkt beeinflussen.

Auch die Wahl des Verwendungszwecks des Kredits 3) (Wofür) kann die monatliche Rate beeinflussen.

Wenn du mehr über die Details eines Kredits erfahren möchtest, kannst du sie unter 4) (Kreditdetails) aufrufen. Wenn du auf die Schaltfläche „Weiter“ klickst, gelangst du direkt zum Online-Antrag für deinen Kredit.

Schritt 3: Deine Daten

Nachdem du auf „Weiter“ geklickt hast, gelangst du auf die erste von vielen Seiten, auf der du bestimmte Angaben zu deinen persönlichen Daten machen musst.

Um dir einen schnellen Überblick zu geben, welche Pflichtfelder auf den folgenden Seiten ausgefüllt werden müssen, habe ich für dich die wichtigsten Informationen nach dem Screenshot der ersten Seite zusammengestellt.

- Person – Hier fragt tarifcheck.de, ob der Kredit von dir oder von dir und einer anderen Person gedeckt werden soll

- Anschrift – Auf der folgenden Seite musst du deine aktuelle Adresse eingeben

- Bankkonto verbinden – Bitte gib hier deine Bankdaten ein, damit der Kreditanbieter dir das Geld schicken kann und überprüft, ob du ein bestehendes Bankkonto in Deutschland hast

- Beruf & Haushalt – Achte darauf, dass du alle nachweisbaren Informationen zu deinem Beruf und deiner Haushaltssituation angibst

- Einnahmen & Ausgaben – Auf dieser Seite musst du alle Einkommensquellen und Ausgaben eintragen, die du monatlich/regelmäßig hast.

- Kreditoptionen – Hier kannst du, falls zutreffend, einige einzigartige Optionen für deinen Kredit bearbeiten.

Nachbereitung

Obwohl wir für unseren Immobilienkredit alle Unterstützung von unserer Hausbank erhalten haben, würden wir uns beim nächsten Mal für eine Kreditprüfung über tarifcheck.de entscheiden. Die Vergleichsmöglichkeiten sind gut, und die Beantragung eines Kredits in Deutschland ist schnell und einfach.

Die Vergleichsmöglichkeiten und die SCHUFA-neutrale Prüfung unserer Kreditwürdigkeit sind die Gründe, warum wir tarifcheck.de das nächste Mal nutzen werden.

NÜTZLICHE INFORMATIONEN ÜBER DEUTSCHLAND

___

VERSICHERUNG IN DEUTSCHLAND

> 15 Versicherungsarten in Deutschland, die jeder Expat haben sollte

___

FINANZEN IN DEUTSCHLAND

> Wie man ein Bankkonto in Deutschland eröffnet

___

LÖHNE UND STEUERN IN DEUTSCHLAND

> Steuererklärung Deutschland – Alles, was du wissen musst

> Durchschnittliche Gehälter in Deutschland Aktuelle Daten

___

ARBEITEN IN DEUTSCHLAND

> Lebenslauf auf Deutsch mit Europass: So füllst du ihn Schritt für Schritt aus

___

DEUTSCHE SPRACHE LERNEN

> Wie du schnell Deutsch lernst: Die 10 besten Strategien

* Die so gekennzeichneten Links sind Affiliate-Links und bedeuten, dass wir eine kleine Provision erhalten, wenn du dich entscheidest, die von unseren Partnerseiten angebotenen Produkte oder Dienstleistungen zu kaufen. Es entstehen keine zusätzlichen Kosten für dich. Powered by TARIFCHECK24 GmbH.