Bir yabancı için Almanya’da kredi almak kulağa biraz korkutucu gelebilir.

Ama aslında, Alman kredi sistemini öğrenir öğrenmez, bu hiç de zor değil.

Almanya’da yaşadığım için deneyimlerim sırasında topladığım tüm değerli bilgileri bu makalede bir araya getiriyorum.

Almanya’da kredi almak nasıl bir şey?

Eşim ve ben Almanya’ya yerleştikten sonra yaşadığımız şehirde bir ev almaya karar verdik.

Her şeyi kendi başıma finanse edemediğim için, bulduğumuz evi satın almak için kredi çekme durumundaydım.

Birkaç yıl önce Almanya’ya geldiğimizde stratejik düşünmeye karar verdik.

Almanya’da bankalarla ilgili herhangi bir deneyimimiz olmadığı için banka hesabımızı şehrimizdeki yerel bankalardan birinde açtık.

Yerel bankalar daha iyi bir yerel ağa sahip olabileceğinden, gelecekte mülkümüzü satın almaya karar verirsek bunun yardımcı olabileceğini düşündük.

Gerçekten de evimizi satın aldığımızda, yerel bankamızın ipotek komisyoncusu doğrudan emlak acentesini aradı ve finansmanı teyit etti. Bu bizim için işleri çok kolaylaştırdı.

Son derece hızlı hareket edebildik ve mülkü alabildik.

2016 yılından bu yana, bankalar ve kredi kuruluşları arka plan kontrolü herkesin. Aylık ücretlerini ödeme şansı olmayan hiç kimsenin Almanya’da kredi alamayacağından emin olmak zorundalar.

Almanca bilmeden kredi hesaplayıcısını nasıl kullanabilirsiniz >> BURADA TAM KILAVUZUMUZU OKUYUN >>

Kredi Hesaplama Check24* için BURAYA TIKLAYIN >>

Bu makalede:

Hangi kredi türünü seçmeliyim? >>

Kredi almak için gerekenler >>

Kredi hesaplayıcı Almanya: En iyi oranlar >>

Almanya’da kredi türleri

Çeşitli kredi türleri vardır. Bazılarını biliyor olabilirsiniz, bazılarından ise henüz haberiniz olmayabilir.

Bu makalede size farklı kredi türlerini tanıtmama izin verin.

Bankalar, krediyi ne için kullandığınız konusunda Almanya’da bir fark yaratır. Yatırım yaptığınız mala bağlı olarak faiz oranı ve kredi vadesi değişebilir.

Almanya’da kredi kartınızla finansman sağlayın

Almanya’da çoğu insanın sahip olduğu en yaygın finansman şekli kredi kartıdır (Kreditkarten).

Bankaların çoğu aylık gelirinize bağlı olarak kart limitleri ile çalışır. Diğer bankalar ön ödemeli kredi kartları sunmaktadır.

Örneğin çoğu insan VISA ve Mastercard kredi kartı kullanmaktadır.

American Express kredi kartları daha az yaygındır. Tüm kart terminalleri bunları kabul etmez.

Kredi kartlarıyla alınan kredilerin vadesi genellikle bir ay içinde dolar. Bazı sağlayıcılar size 90 gün sonra borçlandırma imkanı sunar. Bu zaman diliminden sonra çek hesabınızdan tahsilat yapacaklardır.

Almanya’da ucuz bir kredi kartına mı ihtiyacınız var? Burayı deneyin: Kreditkarte Santander Tüketici Bankası*

Dispo kredileri: Kredi almanın bir başka kolay yolu

Bankalar genellikle düzenli geliri olan hesap sahiplerine dispo kredisi sunmaktadır.

Hesabınızda olandan daha fazla harcama yaptığınızda, dispo kredisi alabilirsiniz [or overdraft credit] (Dispokredit).

Yaygın bir örnek şudur: Ay sonuna yaklaşırken bulaşık makineniz bozuldu. Ne yazık ki, çek hesabınızda hiç paranız kalmadı, ancak bulaşık makinesini mümkün olan en kısa sürede değiştirmeniz gerekiyor.

Dispo kredinizi kullanmak çok kolaydır. Belirli bir miktara kadar bir şey satın almak için bankanızdan izin istemeniz gerekmez. Dispo krediniz için otomatik olarak belirli bir faiz oranı ödeyeceksiniz. Bu oran bankadan bankaya değişir.

Negatif bir Schufa notunuz varsa bankanızdan dispo kredisi alamazsınız. Negatif Schufa notunuz olsa bile bunu sunan sadece birkaç banka var. Bu konuda daha sonra bilgi vereceğim.

Taksitli krediler

2020 yılında, yaklaşık 6,7 milyon Almanya’da yeni taksitli kredi anlaşmaları imzalandı). Bu sayı, büyük olasılıkla COVID-19 nedeniyle 2019’a göre yaklaşık 500.000 azaldı.

Almanya’da taksitli kredi, özel şahısların borç alabileceği belirli bir miktardaki paranın kredisidir.

Kişiler daha sonra önceden kararlaştırılan sayıda aylık taksitlerle sabit bir faiz oranı üzerinden aylık eşit miktarlarda geri öderler.

Kredi optimizasyonu için borç yeniden yapılandırma kredisi

Tüm Almanların %13’ü 2020’de bu tür bir krediyi daha önce aldıkları başka bir krediyi geri ödemek için kullandılar.

Finans uzmanları, daha yüksek faiz oranıyla çalışan eski bir krediniz olduğunda borç yeniden yapılandırma kredisi (Umschuldungskredit) almanızı önerir.

Almanya’da bir ev veya mülk için kredi

2020 yılında, Almanya’daki bireyler yaklaşık 1,118 milyar avro ev kredilerinde. Almanlar bu tür kredilere Almanya’da “Immobilienkredit” adını vermektedir.

Bu parayı bir arazi, ev ya da apartman satın almak ya da inşa etmek için kullanıyorlar.

Öğrenciler için kredi

Eğitim kredileri veya öğrenci kredileri, belirli bir mesleği (moda tasarımcısı gibi) öğrenmek istiyorsanız kullanışlı olabilir. Ya da eğitiminiz sırasında harcamalarınızı finanse etmek için yardıma ihtiyacınız var.

Bu kredileri ya tahsis edilmiş taksitli krediler olarak alabilirsiniz, yani bunları yalnızca öğrenim için kullanabilirsiniz ya da isteğe bağlı krediler olabilirler.

İkinci kredi, yaşam masraflarınızı ve çok daha fazlasını finanse etmek için kullanılabilir.

Ana konular listesine geri dön

Kredi sağlayıcıları Almanya: Neyi seçtiğimde?

Şimdi asıl soru, Almanya’da hangi kredi türünün ne zaman seçileceğidir. Belirli amaçlar için hangi kredi türünün en iyi olduğunu anlamanıza yardımcı olmak için, her bir kredi türü için bazı örnekler hazırladım.

Almanya’da kredi kartları

Kredi kartları (Kreditkarten) günlük harcamalarınız için uygundur. Özellikle de şu anda ödemeye gücünüzün yetmediği ancak birkaç hafta sonra kolayca ödeyebileceğiniz masraflar için. Kredi kartımı çoğunlukla iş seyahati gibi bazı harcamalar için kullanıyorum.

İşverenim bir iş seyahati sırasında ödemek zorunda kaldığım kiralık araba, otel konaklaması, yemek vb. gibi tutarı geri ödeyecek.

Bunu genellikle bir sonraki maaşımla yapıyorlar.

Vadesiz hesabımdaki parayla ödeme yapmak istemediğim için kredi kartımı kullanıyorum. VISA kartımdan çektiğim kredinin bir ay içinde belirli bir tarihte, diyelim ki her ayın 25 ‘inde ödenmesi gerekiyor.

Almanya’da dispo kredileri

Özellikle Almanya’ya taşındıktan sonraki ilk aylarda dispo kredisinden (Dispokredit) memnundum.

Taşınmak zaten oldukça pahalıydı ve bir daire kiralamak da birikimlerimin bir kısmını tüketti.

Yerel bankamız düzenli bir gelirimiz olduğunu ve her ay hesabımıza belirli bir tutarın yatacağını zaten biliyordu.

Birkaç ay sonra, 1.500 avroluk bir dispo kredimiz olduğuna dair bir mektup aldık.

Bir süre sonra, eşim ve ben bazı temel mutfak aletleri almak zorunda kaldık. Ayın sonuna yaklaşmıştık ve çek hesabımızı tüketmiştik. Ancak 1.500 Euro’luk dispo kredisi sayesinde yine de bunları satın alabildik. Ve bankamızdan izin almak zorunda kalmadık.

Taksitli kredi (Ratenkredit / Verbraucherkredit / Privatkredit)

Alman bankacılar Almanya’da taksitli kredileri Ratenkredit veya Verbraucherkredit ya da Privatkredit olarak adlandırmaktadır. Genel olarak, bunları aşağıdaki durumlarda kullanabilirsiniz:

Almanya’da Kredi Araba veya Motosiklet için

Diyelim ki kendiniz veya aileniz için yeni bir arabaya ihtiyaç duyduğunuz bir durumdasınız. Ve büyük olasılıkla bunu nakit olarak ödeyemeyeceksiniz. İster yeni ister kullanılmış bir araba olsun, birçok banka bir arabayı finanse etmeyi teklif eder.

Bir rapora göre çalışma Statista tarafından yürütülen bir araştırmaya göre, 2020 yılında Almanya’da en yaygın iki kredi türü otomobil (kullanılmış ve yeni) kredileridir.

Bu şekilde kredi almak genellikle çok kolaydır.

Birçok otomobil bayisi, müşterilerine yerinde bu hizmeti sunmak için Almanya’daki büyük bankalarla birlikte çalışıyor.

Doğrulama süreci de nispeten basittir:

Verilerinizi araba satıcısına verirsiniz. O da bu bilgileri bankaya iletir.

Ve genellikle bankalar uygunluğu birkaç dakika içinde onaylar.

Mobilya ve iç mekan için kredi

Almanya’da 2020 yılında en çok kullanılan üçüncü kredi mobilya ve iç mekan kredisidir.

Yeni bir eve taşındığınızı düşünün. Ya da gençsiniz ve ailenizin evinden taşınıyorsunuz.

Yeni mobilyalar için yeterli bütçeniz yoksa, bunun için kredi almanız gerekecektir.

Almanya’da elektronik ve bilgisayarlar için nasıl finansman sağlanır?

Almanya’da bir elektronik perakendecisine gidip yeni bir televizyon, oyun konsolu, mobil cihaz, bilgisayar veya dizüstü bilgisayar satın almak pahalı olabilir.

Bazıları %0 faiz oranı fırsatları sunar. Bu, bu şeyler için kredi almanıza olanak tanır.

Krediyi birkaç ay içinde bankaya geri ödemek zorundasınız. Ancak yeni ekipmanı hemen yanınızda götürebilirsiniz.

Perakendeciler bankalarla çalışıyor ve mağazalarında birkaç dakika içinde kredi kontrolü yaptırabiliyorsunuz.

Almanya’da kredi optimizasyonu için borç yeniden yapılandırma finansmanı

Faiz oranı %5 olan eski bir krediniz var. Ve faiz oranınızı düşürmek istiyorsunuz. Bazı bankalar, eski krediyi hemen ödemenize yardımcı olan ve size %3 gibi daha düşük bir faiz oranı sunan özel krediler sunmaktadır.

Bu şekilde paradan tasarruf edebilirsiniz. Ayrıca daha büyük kredilerde yardımcı olabilecek aylık kredi ücretini de azaltabilirsiniz.

Eğitim ve öğrenciler için kredi

Eğitim kredileri veya öğrenci kredileri, belirli bir konuda eğitim almak için farklı bir şehre taşınırken yardımcı olur. Almanya’da hukuk eğitimi almak istiyorsanız, bazı üniversiteler diğerlerinden daha iyi sıralama.

Öğrenci kredisi almak, özellikle ailenizden uzaklaşmanız gerekiyorsa, öğrenim ücretlerini, yaşam masraflarını ve daha fazlasını ödemek için faydalı olabilir.

Almanya’da klasik mesleki eğitim kredisi (BAföG)

Almanya’da öğrenciler, devlet tarafından düzenlenen klasik mesleki eğitim desteği olan BAföG’den yararlanabilmektedir.

Ekonomik ve sosyal durumları ne olursa olsun gençlerin eğitimlerini tamamlamalarına yardımcı olmak için var.

Almanya’da sadece bazı şartları yerine getirdiğiniz takdirde BAföG almaya hak kazandığınız için, öğrenci birliğinin web sitesine bakmak mantıklı olacaktır (Studentenwerk) daha fazla ayrıntı için.

Ana konular listesine geri dön

Kredi sağlayıcıları Almanya: Nereden kredi alabilirim?

Almanya’da kredi alabileceğiniz farklı yerler var.

İşte benim kısa listem:

>> Check24/TarifCheck* – Kredi hesaplayıcı

>> Smava* – Kredi hesaplayıcı

>> Santander Bank*

Klasik kredi sağlayıcıları (Kreditinstitute) şunlardır

- tüm bankalar (Banken)

- tasarruf bankaları (Sparkassen)

- yanı sıra bina toplulukları (Bausparkassen)

- ve Eşler Arası krediler (P2P)

Almanya’da bir kredi kuruluşunun işlevi, ekonomiye ve tüketiciye kredi sağlamak ve fon akışını yönetmektir.

İpotek bankaları veya yapı ve kredi birlikleri gibi bazı uzman bankalar yalnızca belirli bankacılık hizmetleri sunar.

Tasarruf bankaları ve kooperatif bankalarının çoğunluğu gibi diğerleri ise evrensel bankalardır.

Bunlar gayrimenkul finansmanı, ödeme işlemleri, mevduat, menkul kıymetler ve ihraç işlerinin bir karışımını sunmaktadır.

İş modelleri daha geniş tabanlıdır. Bazı durumlarda, daha uygun inşaat kredileri de sunabilirler.

Bankalardan alınan krediler (Bankkredit)

Bankalar öz sermayelerine ilişkin katı gerekliliklere tabidir ve bankalar tekliflerini yasal gerekliliklere uygun olarak yapılandırmalıdır.

Bu aynı zamanda ve özellikle borçlunun koruyucu haklarını da güvence altına alır.

Kredibilite, bir banka kredisinde önemli bir rol oynar.

Bir banka genellikle kredi isteyen herkesin geçmişini üzülerek kontrol eder. Bir bankayla ne kadar uzun süre çalışırsanız, kredi geçmişinizi o kadar iyi bilirler.

Ayrıca kredi almak da genellikle o kadar kolay olur.

Tasarruf bankalarından (Sparkassen) alınan krediler

Bankalar ve tasarruf bankaları arasındaki temel fark, bankaların özel şirketlere ait olması, tasarruf bankalarının ise ait bir şehir veya belediyeye.

Bankalar kar elde edebilir, ancak tasarruf bankalarının amacı kamu yararı için, örneğin hayırsever amaçlar için kar elde etmekti. O zamanlar tasarruf bankaları yoksul nüfusun krediye erişimini sağlamak için kurulmuştu.

İnşaat şirketlerinden alınan krediler (Bausparkassen)

Almanya’daki emlak kredisi bir mülkün inşasına, satın alınmasına veya bakımına hizmet eder. Daha sonra krediyi aylık taksitler halinde ödersiniz. Prensip olarak, yapı tasarruf kredisi amortismanlı bir kredidir.

Yapı birlikleri, yapı tasarruf kredisi olarak adlandırılan ve yapı tasarruf sözleşmesine bağlı olan krediler vermektedir.

Kullanım için ön koşullar, önceden akdedilmiş “bauspar” sözleşmesinin kararlaştırılan asgari tasarrufları karşılamasıdır. Ve “bauspar” toplamı tahsis için hazır olmalıdır.

“Bauspar” kredisini tercih eden herkes bu krediyi konut amaçlı kullanmalıdır.

Tasarruf sahibi düşük faizli bir krediden faydalanır çünkü faiz oranı tüm vade boyunca sermaye piyasasından bağımsızdır.

Prensip olarak, “bauspar” kredisi amortismanlı bir kredidir.

Tutarını “bauspar” toplamı ile “bauspar” kredi bakiyesi arasındaki farka göre belirlerler. Kural olarak, tasarruf sahibi faiz ve kredinin geri ödenmesi için düzenli bir aylık taksit öder.

Almanya’da P2P kredileri / Özel krediler (P2P / Privatkredite) olarak adlandırılan

P2P kredileri Almanya’da hala nispeten yeni ve kullanımı henüz yaygın değil.

Privatekredite (P2P kredileri), bir banka veya kredi kurumunun müdahalesi olmaksızın özel kişilerden özel kişilere verilen kredilerdir.

Hem borç alanlar hem de borç verenler için bazı avantajlar vardır.

Borçlular için, hiçbir bankanın kredi notunuzu kontrol etmemesi yararlı olabilir.

P2P kredileri kredi verenler için iyi bir yatırım olabilir çünkü birçok platform iyi bir tarihsel yatırım getirisi vaat etmektedir.

Ana konular listesine geri dön

Almanya’da borç para almak için hangi şartlar yerine getirilmeli

Yaş

Kredi almak istiyorsanız yaş önemli bir kriterdir. Bir kredi sözleşmesi imzalamak için yasal yaşta (18 yaşında) olmalısınız.

Çok yaşlıysanız, yani 65 veya daha büyükseniz, bankanız artık size kredi vermeyebilir. Yaş sınırından itibaren kalan borç sigortası sona erer. Bu yaşta hala kredi alabilmek için genellikle başka bir teminat göstermeniz gerekir.

Alternatif olarak bir kefil de gösterebilirsiniz.

Konut

Kredi almak istiyorsanız, Almanya’da da yaşıyor olmanız gerekir. Ana ikametgahınızın Almanya’da olması önemlidir. Kanıt, kimlik kartı, pasaport veya kayıt onayı ile sağlanabilir.

Kural olarak, bir Alman banka hesabınızın da olması gerekir. Kredi tutarını bu hesaba ödersiniz. Aylık taksitler de buradan çekilir.

Gelir

Bir kişinin kredi alıp alamayacağını belirlemek için sadece düzenli gelir beyanı yeterli değildir. Sadece borçlunun geliri dikkate alınırsa, bu onun mali imkanları hakkında net bir açıklama yapmaz.

Bu nedenle, tüm kredi kuruluşları borçlunun aylık giderlerini eş zamanlı olarak dikkate alır.

Bunlar arasında, diğer hususların yanı sıra

- Yan maliyetlerle birlikte kira

- Nafaka

- Yaşam giderleri

- Mevcut finansman, krediler ve benzerleri için taksit ödemeleri

Tüm alanlar netleştikten sonra, bankalar borçlunun krediyi karşılayıp karşılayamayacağını belirler.

İstihdam Durumu

Mevcut iş ilişkisi bir kredinin onaylanması için belirleyici olabilir. Bir çalışan olarak yeterli bir geliriniz varsa, yine de bir kredinin onaylanmasına karşı çıkan nedenler vardır.

Eğer kişi hala bir çalışan olarak deneme süresindeyse, bu durum kredinin onaylanmamasına yol açabilir. Bazı bankalar, deneme süresinin her halükarda mevcut iş ilişkisinde var olması gerektiğini açıkça belirtmektedir.

Bu arada, belirli süreli iş sözleşmeleri genellikle artık bir sorun teşkil etmemektedir. Bankalar, belirli süreli iş sözleşmelerinin iş dünyasında yaygın hale geldiğini bilmektedir. Bu nedenle, bu durum kredi alırken bir ret nedeni olmamalıdır.

Serbest meslek sahiplerinin işi burada biraz daha zor. En iyisi önce doğrudan ev bankanızdan bilgi almaktır.

Belirli sektörlerdeki serbest meslek sahipleri için ek dezavantajlar söz konusu olabilir. İnşaat sektörü özellikle etkilenmiş bununla.

Eşitlik

Bir borçlunun halihazırda daha önemli bir öz sermayesi varsa, kredi almak genellikle daha kolaydır. Özellikle büyük meblağlı krediler söz konusu olduğunda, belirli bir miktar birikmiş sermaye gereklidir.

Örneğin inşaat finansmanı söz konusu olduğunda, bazı bankalar kanıtlanmış bir kredi notu ve satın alma fiyatının yüzde 20’si tutarında öz sermaye talep etmektedir.

Daha küçük meblağlar için tüketici kredileri söz konusu olduğunda, genellikle özkaynak gerekmez.

Menkul Kıymetler

Önemli bir meblağ için kredi almak istiyorsanız belirli bir teminata ihtiyacınız vardır. Gelir, bankalar için artık tek başına yeterli bir teminat değildir.

Bu gibi durumlarda, kredi kuruluşları taksitlerin gelecekte ödenebileceğine dair daha fazla kanıt talep etmektedir.

Diğer şeylerin yanı sıra, bu seçenekler teminat olarak düşünülebilir:

Hayat sigortası (Lebensversicherung)

İnşaat finansmanı söz konusu olduğunda, kredi kuruluşları hayat sigortası talep etmektedir. Hayat sigortası, borçlunun kredi vadesi bitmeden ölmesi halinde kalan borcu karşıladığı için güvence sağlar.

Mesleki Maluliyet Sigortası (Berufsunfähigkeitsversicherung)

Mesleki maluliyet sigortası da teminat olarak kullanılabilir. Borçlunun artık çalışamayacak durumda olması halinde, bu sigorta krediyi karşılar.

Arazi ücreti (Grundschuld)

Bir gayrimenkul kredisi söz konusu olduğunda, bankaların tapu siciline bir arazi ücreti kaydettirmesi alışılmadık bir durum değildir. Bu, bankanın iflas etmesi durumunda mülkü açık artırmaya çıkarmasına ve elde edilen geliri kredi tutarını ödemek için kullanmasına olanak tanır.

İkinci borçlu (Zweiter Kreditnehmer)

Bankalar ikinci borçlular için de ek teminat sağlayabilir. İlk borçlu iflas ederse, ikinci kişi aylık ödemeleri devralmalıdır. İkinci kişi için de uygun bir kredi kontrolü yapılır.

Garantör (Bürgschaft)

Krediniz için ek teminata ihtiyacınız varsa, bir kefil bu konuda size yardımcı olabilir. Kefil, borçlunun artık krediyi ödeyememesi durumunda gelirinden ve mal varlığından sorumludur.

Bu yüzden uygun bir kefil bulmak zor olabilir çünkü acil durumlarda her şeyi üstlenmek zorundadır.

Mülkiyetin teminat olarak devri (Sicherungsübereignung)

Tipik olarak bir araba finansmanı güvenli bir transferdir. Bu, kredi haczedilene kadar bankanın araca sahip olduğu anlamına gelir. Bu süre zarfında borçlu aracı kullanabilir.

Kredi verilirken SCHUFA kayıtları bir hariç tutma nedeni olarak

Bir kredi almak istiyorsanız, bankalar önce “Schutzgemeinschaft für Allgemeine Kreditsicherung“. Kredi kuruluşu, müstakbel borçlunun ödeme geçmişine ilişkin bilgileri saklar.

Ayrıca potansiyel borçlunun daha önce hangi kredileri aldığını da not eder. Schufa bu bilgileri bir puan hesaplamak için kullanır. Bu, potansiyel bir borçlunun kredi itibarı hakkında bilgi sağlar.

Kredi kuruluşlarının yanı sıra, örneğin ev sahipleri de SCHUFA’dan özel şahısların kredibilite durumları hakkında bilgi talep edebilirler. Öte yandan, özel bir birey olarak, hizmet sağlayıcıların kredibilite durumunu da kontrol edebilirsiniz.

Bu, özellikle daha önemli projeleri birlikte uygulamanız gereken geliştiriciler veya zanaatkârlar için geçerli olabilir.

Ana konular listesine geri dön

Almanya’da kredi almak için hangi belgelere ihtiyacınız var?

Bunlar, kredi almak istediğinizde kredi kuruluşuna sunmanız gereken belgelerdir. İçerdikleri bilgiler, kredi itibarınızı değerlendirmek için gereklidir.

Bu ve varsa diğer belgeler bankalardan kredi alabilmek için ön koşuldur.

- Maaş beyanları (serbest meslek sahibi olunması durumunda: Bilanço veya artı gelir tablosu, iş analizi)

- İş sözleşmesi

- Gelir vergisi tarhiyat bildirimi

- Cari yükümlülüklerin ispatı

- Varlık beyanı (tasarruf hesapları, finansal yatırımlar, hayat sigortası poliçeleri, hisseler, vb.)

- Ev sahipliği kanıtı

- Start-up’lar için uygun bir iş planı

Ana konular listesine geri dön

Kredi Almanya: Bir yabancı olarak benim için ek kriterler var mı?

Bir yabancı olarak, ek gereklilikleri yerine getirmeniz gerekir. Bu kriterlere ulaşmak düşündüğünüz kadar zor değil.

Almanya’da bir yabancı olarak aşağıdaki şeylere ve bir önceki bölümde bahsedilen şeylere ihtiyacınız vardır.

- Almanya’da oturumunuz var, yani Almanya’da sürekli olarak yaşamanız gerekiyor

- Bir Alman bankasında cari hesabınız varsa

- Ve düzenli bir geliriniz var

Ana konular listesine geri dön

Kredi almak ne kadar sürer?

Almanya’da anlık krediler ve normal krediler vardır. Anlık krediler bir bankadan dakikalar içinde (veya en azından bir gün içinde) çekilebilir.

Bu krediler acil durumlar ve acil ihtiyaçlar için uygundur.

Düzenli krediler söz konusu olduğunda, müşteriler, çoğu durumda, kredibiliteniz ipotek komisyoncunuz tarafından onaylandıktan sonra bir hafta içinde kredilerini alırlar.

Tarifcheck* platformları aracılığıyla her iki kredi türünü de sağlar. Ödeme (Auszahlung) koşulları için seçtiğiniz krediyi kontrol ettiğinizden emin olun.

Ana konular listesine geri dön

Almanya’dan kredi mi alıyorsunuz? Bu yedi büyük hatadan kaçının:

1) Esnekliği hafife almak

Düşük faizli bir kredi uzun vadede her zaman iyi değildir. Ücretsiz planlanmamış geri ödemeler sunan bir krediniz varsa, maliyeti yine de düşürebilirsiniz.

Kredi şirketi teklif ederse, krediyi daha hızlı geri ödemek için Noel ikramiyeleri gibi düzensiz gelirleri kullanabilirsiniz. Bu hem kalan borcu hem de kredinin vadesini azaltır.

Kredinin taksitlendirme seçeneği içermesi de iyi bir seçenektir. Bu şekilde, pahalı yeniden finansman veya kredili mevduat olanaklarından kaçınılabilir.

2) Parasal talebi yanlış değerlendirmek

Örneğin yeni bir mobilya veya yeni bir araba için kredi aldığınızda, kredi tutarını belirlemek kolaydır. Örneğin bir daireyi yenilemek istediğinizde genellikle zor olur. Burada nihai maliyetler genellikle nadiren bilinir.

Çok yüksek bir tutar seçtiğinizde, gerekenden daha fazla faiz ödersiniz.

Ayrıca, genellikle kredi tutarını artıran daha uzun bir vade seçmeniz gerekebilir. Çok az borç almak başka bir kredi almanızı gerektirebilir.

Eksik tutarı yeniden finanse etmek için ikinci bir krediye ihtiyaç duyulursa, bu genellikle çok pahalı olabilir. Bu nedenle, kredinin gerçekten ne kadar olması gerektiğini hesaplamak için zaman ayırın.

3) Finansal kapsamı yanlış değerlendirmek

Uygun bir kredi istiyorsanız, yüksek gelir yardımcı olur. Ne kadar çok kazanırsanız, taksitleri ödemek genellikle o kadar kolay olur.

Giderlerinizi hesaba katmayı unutmayın. Burada kira, sigorta, nafaka ve günlük kullanım eşyalarını unutmamalılar.

Özellikle ev satın almak gibi yüksek kredi tutarlarında, her zaman bir bütçe hesaplamalısınız. Gelir ve giderleri karşılaştırırken, öngörülemeyen masraflar için her zaman bir pay ayırmalısınız.

Ve eğer kredi için yeterli para kaldıysa, her şey yolunda demektir.

Oranın muhtemelen çok yüksek olması durumunda, daha uzun bir vade de seçebilirsiniz.

Bu, aylık taksiti azaltacaktır, ancak daha yavaş geri ödeme de daha fazla faize neden olacaktır.

4) Yanlış Bilgi

Her zaman tam olarak muhasebeleştirilebilenleri bildirin. Giderlerinizi yanlış beyan etmediğinizden emin olun. Ayrıca, %0 finansman devam eden bir kredidir ve yeni bir kredi başvurusuna dahil edilmelidir.

5) Eksik dokümantasyon

Bankalar bir krediyi onaylamadan önce kredi değerliliğini kontrol etmelidir. Bu kanunen zorunludur. Ancak, bazı özel bilgileri saklamak isteyebilirsiniz.

Çoğu zaman eksik sunulan belgeler kredinin reddedilmesine neden olur. Dolayısıyla, kredi kuruluşu banka hesap özetlerini görmek istiyorsa, bireysel harcamaları karartmak yararlı olmayacaktır.

6) Yalnız kredi için başvurun

Eşim ve ben gayrimenkul kredisi için çift olarak başvurmuştuk. Banka danışmanımız, daha uygun koşullar elde edebileceğimiz anlamına geldiği için bunu bize tavsiye etti.

Banka eşimin mali durumunu da değerlendirmişti, çünkü acil bir durumda kredi taksitlerini buna göre ödemeniz gerekirdi.

Stajyerlerin gelirleri gibi bazı gelirler haczedilemediği için dikkate alınmamaktadır.

7) Schufa’nın tarafsız talebini dikkate almayın

Birçok kredi için kredi kontrolü yapılır. Hangi faiz oranını alacağınızı yalnızca kişisel bir teklif aldığınızda öğreneceksiniz.

Bu süreçte banka, Schufa ile kredi itibarınızı kontrol eder.

Bu, Schufa puanınızı otomatik olarak değiştirmez. Ancak, banka talepte yanlışlıkla yanlış bir özellik iletirse, talep tek başına zaten puanınıza zarar verebilir.

Bu nedenle, güvende olmak için, koşul sorgulamasının her zaman Schufa-nötr olduğundan emin olmak faydalı olacaktır.

Ana konular listesine geri dön

Schufa nedir?

Almanya’da kredi itibarınız aşağıdaki kurumlar tarafından kaydedilir ve saklanır Schufa Holding AG. Almanya’da kayıtlı olan herkes, Almanya’nın en büyük kredi kuruluşu tarafından kaydedilir.

Schufa kısaltması “Schutzgemeinschaft für allgemeine Kreditsicherung” anlamına gelmektedir. İster Schufa’nın puanlarından, ister Schufa raporlarından veya Schufa değerlendirmelerinden bahsedilsin, kastedilen aynıdır. Bu, kişinin kredi itibarı ile ilgilidir.

Bu, kişinin elektrik faturalarını veya kredi kartı ödemelerini ne kadar güvenilir bir şekilde karşıladığının bir ölçüsü olarak alınır. Aynı zamanda, kişinin bunu ne ölçüde yapmaya devam edebileceği tahmin edilir.

Almanya’da Schufa’ya nerede ihtiyacım var?

Schufa raporu, örneğin yeni bir hesap açmak istediğinizde gereklidir. Daha önce de açıklandığı gibi, kredi başvurusunda bulunurken de bir Schufa sorgusu yapılır.

Sorgudan elde edilen sonuçlar, sonuçta bir kişinin kredi için ne kadar faiz ödeyeceğini belirler. Banka için risk ne kadar yüksekse, faiz de o kadar yüksek olur.

Bu arada, ev sahipleri, komisyoncular veya mülk yöneticileri de bir daire ararken bunu sormaktan hoşlanırlar. Telefon ve internet sağlayıcıları da ödeme moraliyle ilgilenir.

Schufa’nın skorunu nereden bulabilirim?

Kontrol edebilirsiniz kendi Schufa skorunuz yılda bir kez ücretsiz.

Bu bilgileri almak için sadece bir form doldurmanız ve kimliğinizin bir kopyasını ve bir kayıt sertifikasını posta yoluyla Schufa’ya göndermeniz yeterlidir.

Ancak bu bilginin alınması birkaç hafta sürebilir. Bankalar ve kredi kuruluşları bu konuda avantajlıdır çünkü bilgileri Schufa’dan çok hızlı bir şekilde alırlar.

Ana konular listesine geri dön

Kredi hesaplayıcısını kullanarak en iyi oranları bulun Almanya

Almanya’daki en iyi kredi tekliflerini bulmak için Tarifcheck web sitesini kullanmanızı öneririz. Evimizi satın almadan önce bu seçenekten haberdar olsaydık, önce orada genel bir araştırma başlatırdık.

Neden TarifCheck / Check24?

Kredi almak için bankaya gitmeden önce neden TarifCheck’i kullanmanız gerektiği hızlı bir şekilde açıklanmaktadır:

- Tarifcheck, tüm kredi sorgulamalarının Schufa puanınızı etkilemeden yapıldığını garanti eder.

- Buna ek olarak, genellikle yerel bankada alamayacağınız, özellikle uygun özel faiz oranlarını çevrimiçi olarak alabilirsiniz.

- Check24’ten TarifCheck ücretsiz bir hizmettir. Yetkili kredi ve finans uzmanları her türlü soruyu yanıtlamak için arka planda mevcuttur.

Kredi almak için hangi adımları izlemeliyim?

- İstediğiniz kredi miktarını ve vadesini belirleyin.

- Tarifcheck.de’de ücretsiz ve bağlayıcı olmayan bir karşılaştırma yapın. Saniyeler içinde spesifikasyonlarınıza uygun sonuçlar alacaksınız.

- Krediniz için doğrudan platform üzerinden ücretsiz olarak başvurun

- Kimliğinizi Video-Ident veya Post-Ident prosedürü ile ücretsiz olarak doğrulayın

- Kredi kontrolü için bekleyin. Bu kredi verenler için uzun sürmez ve SCHUFA’nızı etkilemez.

- Onaylandıktan sonra krediyi isteğinize göre kullanabilirsiniz

Almanya kredi hesaplama açıklaması

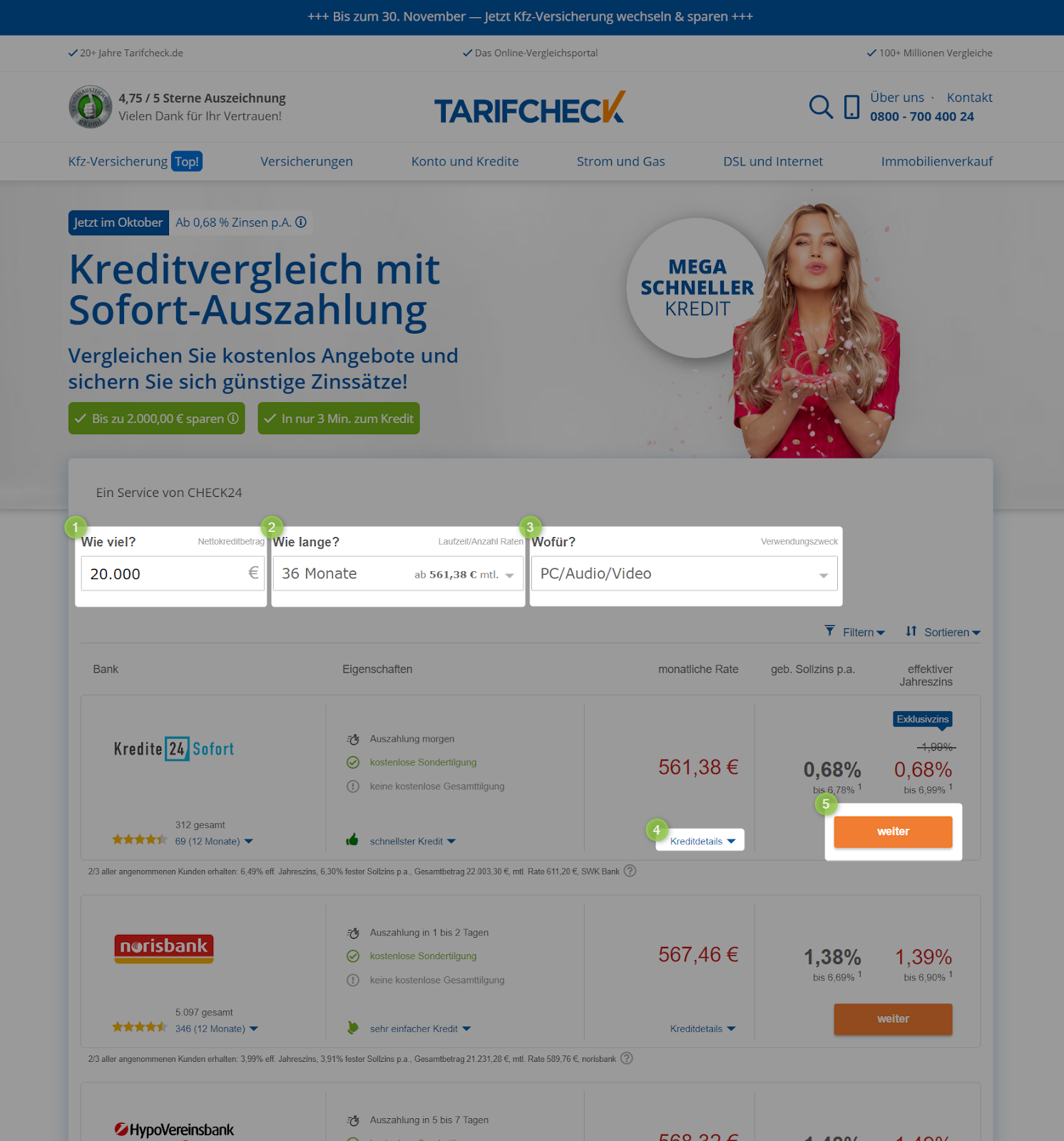

Aşağıda yeni bir kredi Tarifcheck başvurusu için en kritik adımları derledim.

Adım 1: Web sitesinin açılması

Tarifcheck sayfasını açtığınızda, doğrudan ilk hayati rakamlarınızı girerek başlayabilirsiniz:

1) İstediğiniz kredi miktarını (kredi tutarı) Euro cinsinden girin.

2) altında istenen amacı (kullanım amacı) seçin. Burada aşağıdaki seçenekler mevcuttur:

- Ücretsiz kullanım (Freie Verwendung)

- Kullanılmış araç (Gebrauchtfahrzeug)

- Yeni araç (Neufahrzeug)

- Motosiklet (Motorrad)

- Borcun yeniden planlanması veya mevcut kredinin ödenmesi (Umschuldung/Kredit ablösen)

- Kredili mevduatın kapatılması (Ausgleich Dispo)

- Yeni mobilyaların veya eşyaların satın alınması (Einrichtung/Möbel)

- Modernizasyon veya inşaat finansmanı (Modernisierung/Baufinanzierung)

- PC/ses/video (PC/Ses/Video)

- Seyahat (Reise)

Son adımda, “Compare loans now” (Kredileri şimdi karşılaştır) seçeneğine tıklayın ve bir sonraki sayfaya yönlendirileceksiniz.

Adım 2: Mevcut tüm kredi tekliflerine genel bakış

Mevcut tüm kredileri doğrudan listeleyeceksiniz. Yine de bu sayfada bazı parametreleri etkileyebilirsiniz. Özellikle kredi miktarının (Wie viel) 1) veya vadenin (wie lange) 2) altında değiştirilmesi hakkında aylık oranı (monatliche rate) doğrudan etkileyebilirler.

Ayrıca, kredi amacının seçimi 3) (Wofür) aylık oranı etkileyebilir.

Bir kredinin ayrıntıları hakkında daha fazla bilgi edinmek istiyorsanız, bunlara 4) (Kreditdetails) altında erişebilirsiniz. Devam et (weiter) yazan butona tıkladığınızda doğrudan krediniz için online başvuruya yönlendirileceksiniz.

3. Adım: Bilgileriniz

Devam (weiter) düğmesine tıkladıktan sonra, kişisel bilgilerinizle ilgili belirli ayrıntıları yanıtlamanız gereken birçok sayfanın ilkine ulaşırsınız.

İlerleyen sayfalarda hangi gerekli alanların doldurulması gerektiğine dair hızlı bir genel bakış sağlamak için, ilk sayfanın ekran görüntüsünden sonra temel bilgileri sizin için bir araya getirdim.

- Kişi – Burada tarifcheck.de, kredinin sizin tarafınızdan mı yoksa siz ve başka bir kişi tarafından mı karşılanacağını sorar

- Anschrift – Aşağıdaki sayfada mevcut adresinizi eklemeniz gerekir

- Bankkonto verbinden – Kredi sağlayıcısının size para göndermesine yardımcı olmak ve Almanya’da mevcut bir banka hesabınız olduğunu doğrulamak için lütfen banka bilgilerinizi buraya girin

- Beruf & Haushalt – Mesleğiniz ve ev durumunuzla ilgili kanıtlanabilecek tüm bilgileri girdiğinizden emin olun

- Einnahmen & Ausgaben – Bu sayfada, aylık/düzenli olarak sahip olduğunuz tüm gelir kaynaklarını ve giderleri eklemeniz gerekir.

- Kreditoptionen – Burada, varsa kredinizle ilgili bazı benzersiz seçenekleri düzenleyebilirsiniz.

Ana konular listesine geri dön

Özet

Gayrimenkul kredimiz için ihtiyaç duyduğumuz tüm desteği yerel bankamızdan almış olsak da, bir sonraki adımda kredi kontrolü için tarifcheck.de’yi kullanmaya karar verdik. Karşılaştırma seçenekleri iyi ve Almanya’da kredi almak için başvuru hızlı ve kolay.

Karşılaştırma seçenekleri ve SCHUFA’nın kredi itibarımızı tarafsız bir şekilde kontrol etmesi, bir dahaki sefere tarifcheck.de’yi kullanmamızın nedenleridir.

ALMANYA HAKKINDA FAYDALI BİLGİLER

___

ALMANYA’DA SİGORTA

> Almanya’da her gurbetçinin yaptırması gereken 15 sigorta türü

___

ALMANYA’DA MALİYE

> Almanya’da Banka Hesabı Nasıl Açılır

___

ALMANYA’DA ÜCRETLER VE VERGİLER

> Almanya vergi iadesi – Bilmeniz gereken her şey

> Almanya’da Ortalama Maaş Son Veriler

___

ALMANYA’DA ÇALIŞMAK

> Europass ile Almanca CV: Adım adım nasıl doldurulur

___

ALMANCA ÖĞRENMEK

> Almanca nasıl hızlı öğrenilir? En iyi 10 strateji

* Bu şekilde işaretlenen bağlantılar bağlı kuruluş bağlantılarıdır ve ortak sitelerimiz tarafından sunulan ürün veya hizmetleri satın almaya karar verirseniz küçük bir komisyon aldığımızı gösterir. Sizin için ek bir maliyet yoktur. TARIFCHECK24 GmbH tarafından desteklenmektedir.