Pedir un préstamo en Alemania para un extranjero puede dar un poco de miedo.

Pero, en realidad, en cuanto conoces el sistema crediticio alemán, no es tan difícil en absoluto.

Reúno en este artículo toda la valiosa información que he ido recopilando a lo largo de mi experiencia desde que vivo en Alemania.

¿Cómo es conseguir un préstamo en Alemania?

Cuando mi mujer y yo nos instalamos en Alemania, decidimos comprar una casa en nuestra ciudad.

Al no poder financiarlo todo por mi cuenta, me vi en la situación de pedir un crédito para comprar la casa que encontramos.

Cuando llegamos a Alemania unos años antes, decidimos pensar estratégicamente.

Como no teníamos experiencia con los bancos en Alemania, abrimos nuestra cuenta bancaria en uno de los bancos locales de nuestra ciudad.

Pensamos que podría ayudarnos en el futuro si alguna vez decidíamos comprar nuestra propiedad, ya que los bancos locales podrían tener una red local mejor.

Y de hecho, cuando compramos nuestra casa, el agente hipotecario de nuestro banco local llamó directamente al agente inmobiliario y confirmó la financiación. Esto nos facilitó mucho las cosas.

Pudimos movernos con extrema rapidez y conseguir la propiedad.

Desde 2016, los bancos y las entidades de crédito deben realizar una comprobación de antecedentes de todo el mundo. Tienen que asegurarse de que nadie pueda recibir un crédito en Alemania si no tiene ninguna posibilidad de pagar sus cuotas mensuales.

Cómo utilizar la calculadora de préstamos sin hablar alemán >> LEE AQUÍ NUESTRA GUÍA COMPLETA >>

PULSA AQUÍ para ver la Calculadora de Préstamos Check24*. >>

En este artículo:

Tipos de préstamo en Alemania >>

¿Qué tipo de crédito elegir? >>

¿Dónde conseguir un préstamo? >>

Requisitos para obtener un préstamo >>

Extranjeros: ¿Criterios adicionales? >>

Calculadora de préstamos Alemania: Los mejores tipos >>

Tipos de crédito en Alemania

Existen varios tipos de préstamos. Algunos quizá los conozcas, otros puede que aún los desconozcas.

Permíteme que te presente los distintos tipos de préstamo en este artículo.

En Alemania, los bancos diferencian para qué utilizas el préstamo. Dependiendo de los bienes en los que inviertas, el tipo de interés y el plazo del crédito pueden variar.

Obtén financiación en Alemania con tu tarjeta de crédito

La forma de financiación más habitual en Alemania, que tiene la mayoría de la gente, es la tarjeta de crédito (Kreditkarten).

La mayoría de los bancos trabajan con límites de tarjeta en función de tus ingresos mensuales. Otros bancos ofrecen tarjetas de crédito de prepago.

Por ejemplo, la mayoría de la gente utiliza tarjetas de crédito VISA y Mastercard.

Las tarjetas de crédito American Express son menos comunes. No todos los terminales de tarjetas las aceptan.

Los préstamos tomados con tarjetas de crédito suelen vencer en el plazo de un mes. Algunos proveedores te ofrecen el cargo a los 90 días. Harán el cargo en tu cuenta corriente después de ese plazo.

¿Necesitas una tarjeta de crédito barata en Alemania? Prueba aquí: Kreditkarte Santander Consumer Bank*

Créditos dispo: Otra forma fácil de pedir un préstamo

Los bancos suelen ofrecer créditos dispo a los titulares de cuentas que tienen ingresos regulares.

Cuando gastas más de lo que tienes en tu cuenta, puedes pedir un crédito dispo [or overdraft credit] (Dispokredit).

Un ejemplo muy extendido es Cerca de final de mes, se te rompe el lavavajillas. Por desgracia, no te queda dinero en la cuenta corriente, pero necesitas sustituir el lavavajillas lo antes posible.

Utilizar tu crédito dispo es muy fácil. No tienes que pedir permiso a tu banco para comprar algo hasta una cantidad determinada. Pagarás automáticamente un tipo de interés por tu crédito dispo. El tipo varía de un banco a otro.

No pedirás un crédito dispo con tu banco si tienes una calificación Schufa negativa. Sólo hay unos pocos bancos que lo ofrecen aunque tengas una calificación Schufa negativa. Más adelante hablaremos de ello.

Préstamos a plazos

En 2020, unos 6,7 millones de nuevos contratos de préstamo a plazos se firmaron en Alemania). La cifra disminuyó en unos 500.000 desde 2019, muy probablemente debido a la COVID-19.

Un crédito a plazos en Alemania es un crédito de cierta cantidad de dinero que los particulares pueden pedir prestado.

Después, la gente lo devuelve en cantidades mensuales iguales a un tipo de interés fijo en un número preacordado de plazos mensuales.

Préstamo de reestructuración de deuda para la optimización del crédito

El 13% de los alemanes utilizaron este tipo de préstamo en 2020 para reembolsar otro que habían suscrito anteriormente.

Los especialistas en finanzas recomiendan pedir préstamos de reestructuración de deudas (Umschuldungskredit), cuando tienes un crédito antiguo con un tipo de interés más alto.

Crédito en Alemania para una casa o propiedad

En 2020, los particulares en Alemania han contratado alrededor de 1,118 billones de euros en créditos vivienda. Los alemanes llaman a este tipo de crédito en Alemania «Immobilienkredit».

Lo utilizan para comprar o construir un terreno, una casa o un apartamento.

Crédito para estudiantes

Los préstamos para educación o préstamos estudiantiles pueden resultarte útiles si quieres aprender una profesión específica (como diseñador de moda). O si necesitas ayuda para financiar tus gastos durante tus estudios.

Puedes tener estos préstamos como préstamos a plazos asignados, lo que significa que sólo puedes utilizarlos para pagar la matrícula, o pueden ser préstamos discrecionales.

El segundo crédito puede utilizarse para financiar tus gastos de manutención y mucho más.

Volver a la lista de temas principales

Proveedores de crédito en Alemania: ¿Cuándo elijo qué?

La gran pregunta ahora es cuándo elegir qué tipo de crédito en Alemania. Para ayudarte a entender qué tipo de crédito es mejor para fines concretos, he reunido algunos ejemplos para cada tipo de préstamo.

Tarjetas de crédito en Alemania

Las tarjetas de crédito (Kreditkarten) son adecuadas para tus gastos cotidianos. Especialmente para gastos que no puedes permitirte pagar en este momento, pero que puedes permitirte fácilmente unas semanas más tarde. Yo utilizo mi tarjeta de crédito principalmente para algunos gastos, como los viajes de negocios.

Mi empresa me devolverá el importe que haya tenido que pagar durante un viaje de trabajo, como coche de alquiler, alojamiento en hotel, comida, etc.

Suelen hacerlo con mi próxima paga.

Como no estoy dispuesto a pagar con el dinero de mi cuenta corriente, utilizo mi tarjeta de crédito. El crédito que saco con mi tarjeta VISA vence en un plazo de un mes en una fecha fija, digamos el25 de cada mes.

Créditos dispo en Alemania

Especialmente durante los primeros meses después de mudarme a Alemania, me alegré del crédito dispo (Dispokredit).

La mudanza ya era bastante cara, y alquilar un apartamento también consumía parte de mis ahorros.

Nuestro banco local ya sabía que teníamos unos ingresos constantes y que cada mes ingresábamos en nuestra cuenta una cantidad determinada.

Así que, al cabo de unos meses, recibimos una carta en la que se nos informaba de que disponíamos de un crédito de 1.500 euros.

Algún tiempo después, mi mujer y yo tuvimos que comprar algunos utensilios de cocina esenciales. Era cerca de final de mes y habíamos agotado nuestra cuenta corriente. Gracias al crédito dispo de 1.500 euros, aún pudimos comprar esas cosas. Y no tuvimos que pedir permiso a nuestro banco.

Crédito a plazos (Ratenkredit / Verbraucherkredit / Privatkredit)

Los banqueros alemanes llaman a los préstamos a plazos en Alemania Ratenkredit o Verbraucherkredit, o Privatkredit. Normalmente, puedes utilizarlos en las siguientes situaciones:

Crédito en Alemania para un coche o una moto

Supongamos que te encuentras en una situación en la que necesitas un coche nuevo para ti o para tu familia. Y lo más probable es que no puedas pagarlo al contado. Ya sea un coche nuevo o usado, muchos bancos ofrecen financiar un coche.

Según un estudio realizado por Statista, los créditos para un coche (usado y nuevo) son los dos tipos de crédito más comunes en Alemania en 2020.

Pedir un crédito de este tipo suele ser muy fácil.

Muchos concesionarios de coches colaboran con los principales bancos de Alemania para ofrecer ese servicio in situ a sus clientes.

El proceso de verificación también es relativamente sencillo:

Proporcionas tus datos al concesionario de coches. Él se los entregará al banco.

Y normalmente, los bancos aprueban la elegibilidad en pocos minutos.

Préstamo para mobiliario e interior

El tercer préstamo más utilizado por la gente en Alemania en 2020 es el de muebles e interiores.

Imagina la situación cuando te mudas a una nueva casa. O eres joven y te mudas de casa de tus padres.

Si no tienes suficiente presupuesto para comprar muebles nuevos, tendrás que pedir un préstamo para ello.

Cómo obtener financiación en Alemania para electrónica e informática

Ir a una tienda de electrónica en Alemania y comprar un nuevo televisor, una consola de videojuegos, un dispositivo móvil, un ordenador o un portátil puede ser caro.

Algunos ofrecen ofertas con un tipo de interés del 0%. Esto te permite pedir un préstamo para esas cosas.

Tienes que devolver el préstamo en varios meses al banco. Pero puedes llevarte el nuevo equipo enseguida.

Los minoristas trabajan con bancos, y puedes obtener una verificación de crédito en su tienda en pocos minutos.

Financiación de la reestructuración de la deuda en Alemania para la optimización del crédito

Tienes un préstamo antiguo a un tipo de interés del 5%. Y te gustaría reducir el tipo de interés. Algunos bancos ofrecen créditos específicos que te ayudan a pagar inmediatamente el préstamo antiguo y te ofrecen un tipo de interés más bajo, por ejemplo del 3%.

Así puedes ahorrar dinero. Y también reducir la carga mensual del crédito, lo que puede ser útil con préstamos más grandes.

Crédito para la educación y los estudiantes

Los préstamos para estudios o préstamos estudiantiles son útiles cuando te trasladas a otra ciudad para estudiar una materia específica. Si quieres estudiar Derecho en Alemania, algunas universidades se clasifican mejor que otras.

Conseguir un préstamo estudiantil puede ser beneficioso para pagar la matrícula, los gastos de manutención y otras cosas, sobre todo si tienes que mudarte lejos de tus padres.

Crédito de formación profesional clásica en Alemania (BAföG)

En Alemania, los estudiantes pueden optar a la BAföG, que es la clásica ayuda a la formación profesional organizada por el Estado.

Está ahí para ayudar a los jóvenes a completar su educación independientemente de su situación económica y social.

Dado que en Alemania sólo puedes optar al BAföG si cumples algunos requisitos, tiene sentido que consultes la página web del sindicato de estudiantes (Studentenwerk) para más detalles.

Volver a la lista de temas principales

Proveedores de crédito en Alemania: ¿Dónde conseguir un préstamo?

Hay diferentes lugares donde puedes conseguir un crédito en Alemania.

Ésta es mi lista:

>> Check24/TarifCheck* – Calculadora de préstamos

>> Smava* – Calculadora de préstamos

>> Banco Santander*

Los proveedores de crédito clásicos (Kreditinstitute) son

- todos los bancos (Banken)

- cajas de ahorros (Sparkassen)

- así como sociedades de crédito hipotecario (Bausparkassen)

- y créditos Peer to Peer (P2P)

La función de una entidad de crédito en Alemania es proporcionar crédito a la economía y al consumidor y gestionar el flujo de fondos.

Algunos bancos especializados, como los bancos hipotecarios o las asociaciones de construcción y préstamo, sólo ofrecen determinados servicios bancarios.

Otros, como la mayoría de las cajas de ahorros y los bancos cooperativos, son bancos universales.

Ofrecen una mezcla de financiación inmobiliaria, operaciones de pago, depósitos, valores y negocios de emisión.

Su modelo de negocio es más amplio. En algunos casos, también pueden ofrecer préstamos a la construcción más favorables.

Créditos bancarios (Bankkredit)

Los bancos están sujetos a requisitos estrictos en cuanto a su capital social, y deben estructurar sus ofertas siguiendo los requisitos legales.

Esto también, y en particular, salvaguarda los derechos de protección del prestatario.

La solvencia desempeña un papel esencial en un préstamo bancario.

Un banco suele hacer una penosa comprobación de antecedentes de todos los que piden un préstamo. Cuanto más tiempo lleves en un banco, más conocerán tu historial crediticio.

También suele ser más fácil pedir un préstamo.

Créditos de las Cajas de Ahorros (Sparkassen)

La principal diferencia entre bancos y cajas de ahorros radica en que los bancos pertenecen a empresas privadas, mientras que las cajas de ahorros pertenecen a a una ciudad o municipio.

Los bancos pueden obtener beneficios, pero el objetivo de las cajas de ahorros era generar beneficios para el bien común, por ejemplo, para fines benéficos. En aquel entonces, las cajas de ahorros se crearon para dar acceso al crédito a la población más pobre.

Créditos de sociedades de crédito hipotecario (Bausparkassen)

El crédito inmobiliario en Alemania sirve para la construcción, compra o mantenimiento de un inmueble. Luego pagas el crédito en cuotas mensuales. En principio, el crédito inmobiliario es un préstamo amortizable.

Las sociedades de crédito inmobiliario conceden los llamados préstamos de ahorro inmobiliario, que a su vez están vinculados al contrato de ahorro inmobiliario.

Los requisitos previos para su uso son que el contrato «bauspar» celebrado previamente debe cumplir el ahorro mínimo acordado. Y la suma de «bauspar» debe estar lista para ser asignada.

Quien opte por un préstamo «bauspar» debe utilizarlo con fines residenciales.

El ahorrador se beneficia de un préstamo a bajo interés porque el tipo de interés es independiente del mercado de capitales durante todo el plazo.

En principio, el préstamo «bauspar» es un préstamo amortizable.

Determinan su importe por la diferencia entre la suma «bauspar» y el saldo del crédito «bauspar». Por regla general, el ahorrador paga una cuota mensual periódica en concepto de intereses y amortización del préstamo.

Los llamados créditos P2P / Créditos privados en Alemania (P2P / Privatkredite)

Los créditos P2P son todavía relativamente nuevos en Alemania, y aún no está muy extendido su uso.

Los Privatekredite (préstamos P2P) son préstamos de particulares a particulares sin intervención de un banco o entidad de crédito.

Hay algunas ventajas tanto para los prestatarios como para los prestamistas.

Para los prestatarios, puede ser útil que ningún banco compruebe tu calificación crediticia.

Los créditos P2P pueden ser una buena inversión para los prestamistas, ya que muchas plataformas prometen un buen rendimiento histórico de la inversión.

Volver a la lista de temas principales

Qué requisitos hay que cumplir para pedir un préstamo en Alemania

Edad

La edad es un criterio esencial si quieres pedir un préstamo. Debes ser mayor de edad (18 años) para celebrar un contrato de préstamo.

Si eres demasiado mayor, es decir, de 65 años o más, tu banco puede dejar de concederte un préstamo. A partir del límite de edad, finaliza el seguro de deuda residual. Para seguir obteniendo un préstamo a esa edad, normalmente tienes que mostrar otras garantías.

Alternativamente, puedes nombrar un avalista.

Residencia

Si quieres pedir un préstamo, también tienes que vivir en Alemania. Es importante que tu residencia principal esté en Alemania. Puedes demostrarlo mediante un documento de identidad, un pasaporte o una confirmación de empadronamiento.

Por regla general, también debes tener una cuenta bancaria alemana. En esta cuenta ingresas el importe del préstamo. Las cuotas mensuales también se cargarán allí.

Ingresos

Para determinar si uno puede obtener un préstamo, no basta con una mera declaración de ingresos regulares. Si sólo se tienen en cuenta los ingresos del prestatario, no se obtiene una declaración clara sobre sus medios económicos.

Por este motivo, todas las entidades de crédito tienen en cuenta simultáneamente los gastos mensuales que tiene el prestatario.

Estas incluyen, entre otras cosas:

- Alquiler con gastos accesorios

- Pensión alimenticia

- Gastos de manutención

- Pagos a plazos de financiaciones existentes, préstamos, etc.

Una vez aclaradas todas las áreas, los bancos determinan si el prestatario puede o no permitirse un préstamo.

Situación laboral

La relación laboral actual puede ser decisiva para la aprobación de un préstamo. Si tienes ingresos suficientes como trabajador por cuenta ajena, sigue habiendo razones que hablan en contra de la aprobación de un préstamo.

Si aún se está en periodo de prueba como empleado, esto puede dar lugar a que no se apruebe un préstamo. Algunos bancos señalan abiertamente que, en cualquier caso, el periodo de prueba debe haber existido en la relación laboral actual.

Mientras tanto, los contratos de trabajo de duración determinada suelen dejar de ser un problema. Los bancos saben que los contratos de trabajo de duración determinada se han convertido en algo habitual en el mundo laboral. Por tanto, esto no debería ser motivo de rechazo a la hora de pedir un préstamo.

Los autónomos lo tienen algo más difícil en este caso. Lo mejor es que primero te informes directamente en el banco de tu casa.

Para los autónomos de sectores específicos, puede haber desventajas adicionales. El sector de la construcción se ve especialmente afectado por este motivo.

Equidad

Si el prestatario ya dispone de un capital propio más importante, suele ser más fácil pedir un préstamo. Especialmente en el caso de préstamos por grandes sumas, es esencial disponer de cierto capital ahorrado.

En el caso de la financiación de la construcción, por ejemplo, algunos bancos exigen una calificación crediticia probada y un capital propio equivalente al 20% del precio de compra.

En el caso de los préstamos al consumo por importes menores, no suele exigirse capital propio.

Valores

Necesitas una garantía específica si quieres pedir un préstamo por una suma considerable. Los ingresos por sí solos ya no suelen ser garantía suficiente para los bancos.

En estos casos, las entidades de crédito exigen más pruebas de que las cuotas se podrán pagar en el futuro.

Entre otras cosas, estas opciones son concebibles como garantía:

Seguro de vida (Lebensversicherung)

En el caso de la financiación de la construcción, las entidades de crédito exigen un seguro de vida. El seguro de vida proporciona seguridad porque cubre la deuda restante si el prestatario fallece antes de que finalice el plazo del préstamo.

Seguro de incapacidad laboral (Berufsunfähigkeitsversicherung)

El seguro de incapacidad laboral también puede servir como garantía. Si el prestatario ya no puede trabajar, este seguro cubre el préstamo.

Carga territorial (Grundschuld)

En el caso de un préstamo inmobiliario, no es infrecuente que los bancos inscriban una carga inmobiliaria en el registro de la propiedad. Esto permite al banco subastar la propiedad en caso de insolvencia y utilizar los ingresos para liquidar el importe del préstamo.

Segundo prestatario (Zweiter Kreditnehmer)

Los bancos también pueden proporcionar seguridad adicional a los segundos prestatarios. Si el primer prestatario se declara insolvente, el segundo debe hacerse cargo de los pagos mensuales. También se realiza una comprobación de crédito adecuada de la segunda persona.

Garante (Bürgschaft)

Si necesitas una seguridad adicional para tu préstamo, un avalista puede ayudarte en consecuencia. El avalista es responsable de sus ingresos y bienes si el prestatario ya no puede pagar el préstamo.

Por eso puede ser difícil encontrar un avalista adecuado, porque tiene que hacerse cargo de todo en caso de emergencia.

Transferencia de propiedad como garantía (Sicherungsübereignung)

Normalmente, la financiación de un coche es una transferencia segura. Esto significa que el banco es propietario del coche hasta que se ejecuta el préstamo. Mientras tanto, el prestatario puede utilizar el vehículo.

Entradas SCHUFA como motivo de exclusión al conceder un préstamo

Si quieres pedir un préstamo, los bancos comprueban primero si hay inscripciones en la «Schutzgemeinschaft für Allgemeine Kreditsicherung«. La agencia de crédito almacena información sobre el historial de pagos del posible prestatario.

También anota qué préstamos ha suscrito ya el prestatario potencial. Schufa utiliza esta información para calcular una puntuación. Esto proporciona información sobre la solvencia de un posible prestatario.

Además de las entidades de crédito, los arrendadores, por ejemplo, también pueden solicitar al SCHUFA información sobre el estado de solvencia de los particulares. Por otra parte, como particular, también puedes comprobar el estado de solvencia de los proveedores de servicios.

Esto puede hacer especialmente con desarrolladores o artesanos con los que tengas que poner en marcha proyectos más importantes.

Volver a la lista de temas principales

¿Qué documentos necesitas para obtener un crédito en Alemania?

Son los documentos que tienes que presentar a la entidad de crédito si quieres pedir un préstamo. La información que contienen es esencial para evaluar tu solvencia.

Estos y, si procede, otros documentos son, por tanto, requisitos previos para obtener un préstamo en los bancos.

- Declaraciones de la nómina (en caso de autónomos: Balance o cuenta de resultados, análisis empresarial)

- Contrato de trabajo

- Notificación de liquidación del impuesto sobre la renta

- Prueba del pasivo corriente

- Declaración de bienes (cuentas de ahorro, inversiones financieras, pólizas de seguro de vida, acciones, etc.)

- Prueba de propiedad de la vivienda

- Para las empresas de nueva creación, un plan de empresa adecuado

Volver a la lista de temas principales

Crédito Alemania: ¿Hay algún criterio adicional para mí como extranjera?

Como extranjero, tienes que cumplir requisitos adicionales. Esos requisitos no son tan difíciles de cumplir como podrías pensar.

Como extranjero en Alemania, necesitas las siguientes cosas y las mencionadas en el capítulo anterior.

- Tienes residencia en Alemania, lo que significa que tienes que vivir en Alemania permanentemente

- Tener una cuenta corriente en un banco alemán

- Y tienes ingresos regulares

Volver a la lista de temas principales

¿Cuánto tiempo se tarda en obtener un préstamo?

En Alemania, hay créditos instantáneos y créditos regulares. Los créditos instantáneos se pueden sacar en cuestión de minutos (o al menos en un día) de un banco.

Estos créditos son adecuados para situaciones urgentes y necesidades inmediatas.

Cuando se trata de préstamos ordinarios, los clientes reciben, en la mayoría de los casos, su préstamo en el plazo de una semana después de que tu solvencia haya sido aprobada por tu agente hipotecario.

Tarifcheck* ofrece ambos tipos de créditos a través de su plataforma. Asegúrate de comprobar las condiciones de pago (Auszahlung) del préstamo elegido.

Volver a la lista de temas principales

¿Préstamo Alemania? Evita estos siete grandes errores:

1) Infravalorar la flexibilidad

Un préstamo con tipos de interés bajos no siempre es bueno a largo plazo. Si tienes un préstamo que ofrece amortizaciones gratuitas no programadas, aún puedes reducir el coste.

Si la empresa de préstamos te lo ofrece, puedes utilizar ingresos irregulares, como la paga extra de Navidad, para devolver el préstamo más rápidamente. Esto reduce tanto la deuda restante como el plazo del préstamo.

También es bueno que el préstamo incluya la opción de una ruptura de cuotas. De este modo, se pueden evitar costosas refinanciaciones o descubiertos.

2) Juzgar mal la demanda monetaria

Si pides un préstamo para comprar muebles nuevos o un coche nuevo, por ejemplo, el importe del préstamo es fácil de determinar. Suele ser complicado cuando quieres renovar un piso, por ejemplo. Aquí se conocen los costes finales a menudo raramente.

Cuando eliges un importe demasiado elevado, pagas más intereses de los necesarios.

También es posible que tengas que elegir un plazo más largo, lo que suele aumentar el importe del préstamo. Pedir prestado demasiado poco dinero puede obligarte a pedir otro préstamo.

Si se necesita un segundo préstamo para refinanciar la cantidad que falta, a menudo puede resultar muy caro. Así que tómate tu tiempo para calcular de cuánto debe ser realmente el préstamo.

3) Juzgar mal el alcance financiero

Si quieres un préstamo favorable, unos ingresos elevados te ayudarán. Cuanto más ganes, más fácil suele ser pagar la cuota.

No olvides tener en cuenta tus gastos. Aquí no deben olvidar el alquiler, el seguro, la pensión alimenticia y las cosas de uso cotidiano.

Especialmente con préstamos de elevada cuantía, como la compra de una casa, siempre debes calcular un presupuesto. Al comparar ingresos y gastos, siempre debes reservar una parte para gastos imprevistos.

Y si sobra lo suficiente para el préstamo, todo va bien.

En caso de que el tipo sea posiblemente demasiado alto, también puedes elegir un plazo más largo.

Esto reducirá la cuota mensual, pero la amortización más lenta también generará más intereses.

4) Información incorrecta

Informa siempre con precisión de lo que se puede justificar. Asegúrate de no declarar mal tus gastos. Además, la financiación al 0% es un préstamo en curso y debe incluirse en una nueva solicitud de préstamo.

5) Documentación incompleta

Los bancos deben comprobar su solvencia antes de aprobar un préstamo. Así lo exige la ley. Sin embargo, es posible que quieras ocultar algunos datos privados.

La mayoría de las veces, la presentación de documentos incompletos dará lugar a la denegación del préstamo. Así que si la entidad de crédito quiere ver los extractos bancarios, no es útil tachar los gastos individuales.

6) Solicita un crédito solo

Mi mujer y yo habíamos solicitado nuestro préstamo inmobiliario como pareja. Nuestro asesor bancario nos lo recomendó, ya que así podíamos obtener condiciones más favorables.

El banco también había evaluado la situación financiera de mi mujer, porque en caso de emergencia tendrías que pagar las cuotas del préstamo en consecuencia.

No tienen en cuenta determinados ingresos, como los de los becarios, porque no se pueden embargar.

7) No prestes atención a la petición Schufa-neutral

En muchos préstamos se realiza una comprobación del crédito. Sólo sabrás qué tipo de interés recibirás cuando te hagan una oferta personal.

En este proceso, el banco comprueba tu solvencia con Schufa.

Esto no modifica automáticamente tu puntuación Schufa. Sin embargo, si el banco comunica accidentalmente una característica errónea en la solicitud, la solicitud por sí sola ya puede perjudicar tu puntuación.

Por tanto, para estar seguros, conviene asegurarse siempre de que la consulta sobre la condición es Schufa-neutral.

Volver a la lista de temas principales

¿Qué es Schufa?

En Alemania, tu solvencia es registrada y almacenada por Schufa Holding AG. Todas las personas registradas en Alemania son registradas por la mayor agencia de crédito de Alemania.

La abreviatura Schufa significa «Schutzgemeinschaft für allgemeine Kreditsicherung». Tanto si se habla de puntos de Schufa, informes de Schufa o evaluaciones de Schufa, se trata de lo mismo. Se trata de la solvencia de una persona.

Se toma como medida de la fiabilidad con la que uno hace frente a las facturas de los servicios públicos o a los pagos de la tarjeta de crédito. Al mismo tiempo, se estima hasta qué punto se puede seguir haciéndolo.

¿Dónde necesito Schufa en Alemania?

Un informe Schufa es esencial si, por ejemplo, quieres abrir una cuenta nueva. Como ya se ha explicado, también se realiza una consulta Schufa al solicitar un préstamo.

Los resultados de la consulta determinan al final cuánto interés se pagará por un préstamo. Cuanto mayor sea el riesgo para el banco, mayor será el interés.

Mientras tanto, a los caseros, agentes o administradores de fincas también les gusta preguntar sobre esto cuando buscan piso. Los proveedores de teléfono e Internet también se interesan por la moral de pago.

¿Dónde puedo conseguir la puntuación de Schufa?

Puedes comprobar tu propia puntuación Schufa una vez al año de forma gratuita.

Para obtener esta información, sólo tienes que rellenar un formulario y enviar una copia de tu DNI y un certificado de empadronamiento por correo a Schufa.

Sin embargo, pueden pasar varias semanas hasta que se reciba esta información. Los bancos y las entidades de crédito tienen aquí una ventaja, porque reciben la información muy rápidamente de Schufa.

Volver a la lista de temas principales

Encuentra los mejores tipos utilizando la calculadora de préstamos Alemania

Para encontrar las mejores ofertas de crédito en Alemania, te recomendamos que utilices el sitio web de Tarifcheck. Si hubiéramos conocido esta opción antes de comprar nuestra casa, primero habríamos iniciado allí una consulta general.

¿Por qué TarifCheck / Check24?

Se explica rápidamente por qué debes utilizar TarifCheck antes de ir al banco a pedir un préstamo:

- Tarifcheck garantiza que todas las consultas de crédito se realizan sin afectar a tu puntuación Schufa.

- Además, puedes obtener en línea tipos de interés especiales especialmente favorables, que normalmente no puedes conseguir en el banco local.

- TarifCheck de Check24 es un servicio gratuito. Expertos financieros y de crédito competentes están disponibles en segundo plano para responder a cualquier pregunta.

¿Qué pasos hay que seguir para obtener el préstamo?

- Determina el importe deseado del préstamo y el plazo.

- Haz una comparación gratuita y sin compromiso en Tarifcheck.de. En cuestión de segundos, recibirás los resultados que se ajusten a tus especificaciones.

- Solicita tu préstamo de forma gratuita directamente después a través de la plataforma

- Confirma gratuitamente tu identidad mediante el procedimiento de Videoidentación o Postidentación

- Espera a la comprobación del crédito. Esto no lleva mucho tiempo con los prestamistas y no afecta a tu SCHUFA

- Tras la aprobación, puedes utilizar el crédito según tus deseos

Calculadora de préstamos Alemania explicada

A continuación he recopilado los pasos más importantes para solicitar un nuevo préstamo Tarifcheck.

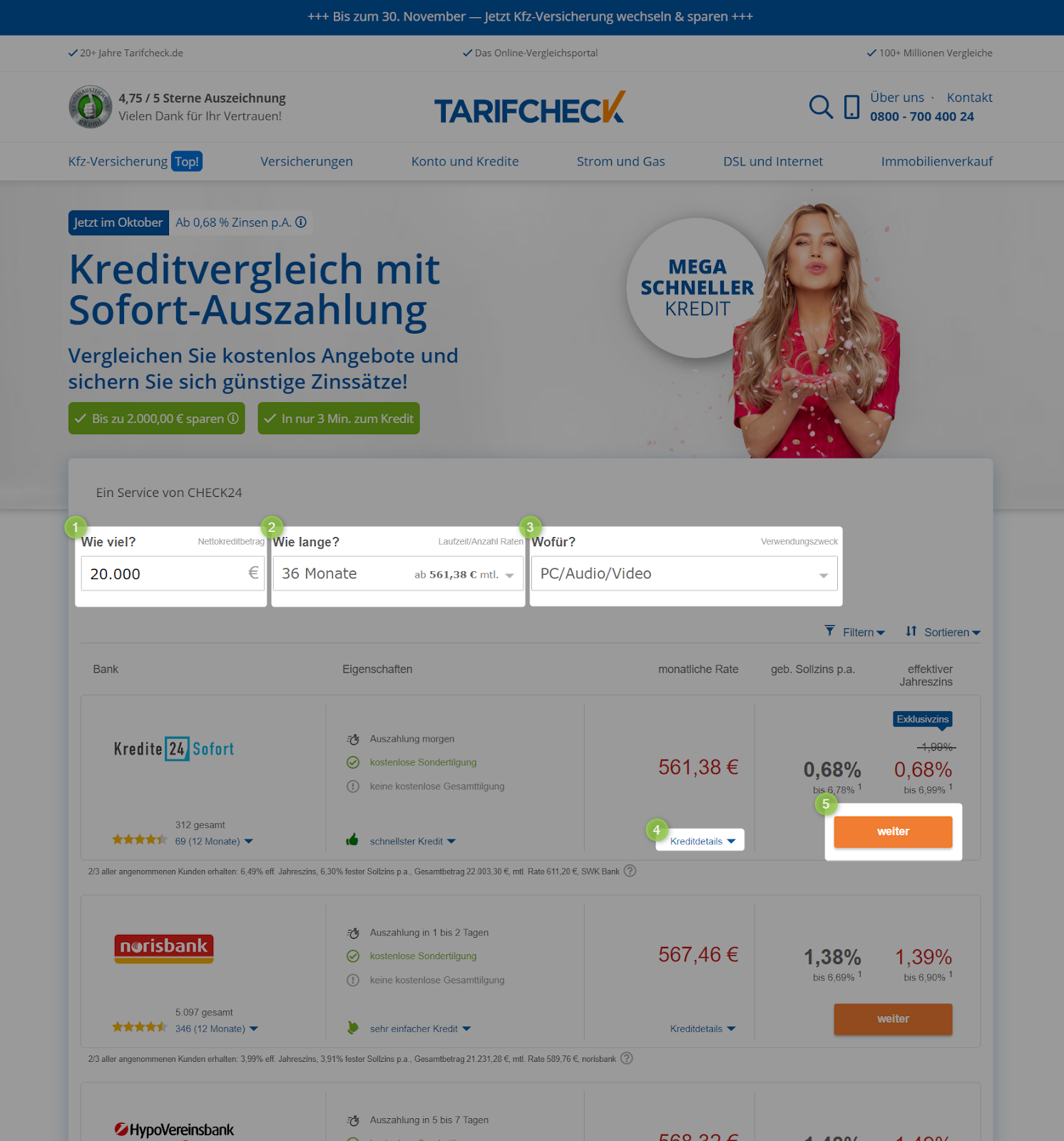

Paso 1: Abrir el sitio web

Cuando abras la página de Tarifcheck, puedes empezar directamente introduciendo tus primeras cifras vitales:

Introduce en 1) tu importe de préstamo deseado (importe del crédito) en euros.

Selecciona en 2) la finalidad deseada (uso previsto). Aquí tienes las siguientes opciones:

- Uso gratuito (Freie Verwendung)

- Vehículo usado (Gebrauchtfahrzeug)

- Vehículo nuevo (Neufahrzeug)

- Motocicleta (Motorrad)

- Reescalonar la deuda o pagar el préstamo existente (Umschuldung/Kredit ablösen)

- Liquidación del descubierto (Ausgleich Dispo)

- Compra de muebles nuevos (Einrichtung/Möbel)

- Financiación de la modernización o construcción (Modernisierung/Baufinanzierung)

- PC/Audio/Vídeo (PC/Audio/Vídeo)

- Viajar (Reise)

En el último paso, haz clic en «Comparar préstamos ahora» (Comparar préstamos ahora), y serás redirigido a la página siguiente.

Paso 2: Resumen de todas las ofertas de crédito disponibles

Obtendrás directamente todos los créditos disponibles. Todavía puedes influir en algunos parámetros de esta página. Especialmente sobre el cambio de la cantidad del préstamo (Wie viel) bajo 1) o el plazo (wie lange) 2) pueden influir directamente en la tasa mensual (monatliche rate).

Además, la selección de la finalidad del préstamo 3) (Wofür) puede afectar al tipo mensual.

Si quieres saber más sobre los detalles de un préstamo, puedes acceder a ellos en 4) (Kreditdetails). Si haces clic en el botón que dice continuar (weiter), accederás directamente a la solicitud online de tu préstamo.

Paso 3: Tus datos

Después de hacer clic en continuar (weiter), llegas a la primera página de muchas en las que tienes que responder a detalles específicos relativos a tu información personal.

Para que veas rápidamente qué campos obligatorios hay que rellenar en las páginas siguientes, he reunido para ti la información esencial tras la captura de pantalla de la primera página.

- Persona – Aquí, tarifcheck.de pregunta si el crédito lo cubrirás tú o tú y otra persona

- Anschrift – En la siguiente página, tienes que añadir tu dirección actual

- Bankkonto verbinden – Introduce aquí tus datos bancarios para ayudar al proveedor de crédito a enviarte el dinero y verificar que tienes una cuenta bancaria en Alemania

- Beruf & Haushalt – Asegúrate de introducir toda la información que pueda probarse sobre tu profesión y tu situación familiar

- Einnahmen & Ausgaben – En esta página, tienes que añadir todas las fuentes de ingresos y los gastos que tienes mensualmente/regularmente.

- Kreditoptionen – Aquí puedes editar algunas opciones exclusivas relativas a tu crédito, si procede.

Volver a la lista de temas principales

Resumen

Aunque recibimos toda la ayuda que necesitábamos para nuestro préstamo inmobiliario de nuestro banco local, a continuación decidimos utilizar tarifcheck.de para una verificación de crédito. Las opciones de comparación son buenas, y la solicitud para pedir un crédito en Alemania es rápida y sencilla.

Las opciones de comparación y la comprobación neutral por parte de SCHUFA de nuestra solvencia son las razones por las que utilizaremos tarifcheck.de la próxima vez.

INFORMACIÓN ÚTIL SOBRE ALEMANIA

___

SEGUROS EN ALEMANIA

> 15 tipos de seguros en Alemania que todo expatriado debe tener

___

FINANZAS EN ALEMANIA

> Cómo abrir una cuenta bancaria en Alemania

___

SALARIOS E IMPUESTOS EN ALEMANIA

> Declaración de la renta Alemania – Todo lo que debes saber

> Salario medio en Alemania Últimos datos

___

TRABAJAR EN ALEMANIA

> CV en alemán con Europass: Cómo rellenarlo paso a paso

APRENDER ALEMÁN

> Cómo aprender alemán rápidamente: Las 10 mejores estrategias

* Los enlaces marcados de esta forma son enlaces de afiliados e indican que recibimos una pequeña comisión, si decides comprar los productos o servicios ofrecidos por nuestros sitios asociados. No hay ningún coste adicional para ti. Desarrollado por TARIFCHECK24 GmbH.