Abrir una cuenta bancaria en Alemania no es tan difícil como parece.

En este artículo respondo a las preguntas más frecuentes sobre la apertura de una cuenta bancaria para extranjeros en Alemania.

He reunido toda la información obligatoria que puedes necesitar si te planteas vivir y trabajar en Alemania.

Temas de este artículo

¿Es obligatoria la cuenta bancaria en Alemania? >>

Abrir una cuenta bancaria como extranjero >>

Tipos de bancos en Alemania >>

Tipo de cuenta bancaria necesaria >>

¿Tarjeta para cuenta bancaria? >>

Tarjetas bancarias en Alemania >>

Qué criterios hay que tener en cuenta >>

¿Son gratuitas las cuentas bancarias en Alemania? >>

Coste de la cuenta bancaria >>

¿Es posible tener dos o más cuentas bancarias? >>

Los bancos más baratos de Alemania >>

Mejor cuenta bancaria en Alemania >>

Seguridad de las cuentas bancarias en Alemania >>

Documentos para abrir una cuenta bancaria >>

¿Puedo pagar en efectivo en Alemania? >>

¿Puedo pagar con tarjeta en Alemania? >>

Pago online en Alemania >>

Métodos de pago alternativos >>

Palabras más frecuentes en alemán para referirse a los bancos >>

Abrir una cuenta bancaria en línea >>

¿Cómo cambiar de cuenta bancaria? >>

Cerrar una cuenta bancaria >>

Puntos clave

- Abrir una cuenta bancaria en Alemania no es tan difícil como parece.

- Casi ningún empresario te pagará en metálico en Alemania.

- Los criterios más importantes a la hora de elegir una cuenta bancaria son: asistencia local, costes, tarjetas de crédito gratuitas

- En Alemania puedes pagar tanto en efectivo como con tarjeta. Sin embargo, siempre debes llevar algo de dinero en efectivo.

- En Alemania puedes elegir entre Sparkassen, Volksbanken, bancos online (o bancos directos) y bancos sólo para móviles.

- Este es el banco directo en Alemania que recomiendo, si buscas un banco online, con comisiones bajas o sin comisiones:

DKB* – El banco directo Deutsche Kreditbank

Cómo abrir una cuenta bancaria sin hablar alemán >> LEE AQUÍ NUESTRA GUÍA COMPLETA >>

PINCHA AQUÍ para abrir una cuenta bancaria en Alemania* >>

¿Es obligatorio abrir una cuenta bancaria en Alemania?

Puede que te sorprendas tanto como yo cuando investigué por primera vez cómo abrir una cuenta bancaria.

Sorprendentemente, no es obligatorio tener una cuenta bancaria, pero es beneficioso que la tengas. Casi ningún empresario te pagará en efectivo en Alemania.

Aun así, es un problema conocido que algunas empresas de construcción tienden a pagar a parte de su mano de obra extranjera sólo en efectivo.

En cuanto empieces a trabajar en una empresa, es obligatorio tener una cuenta corriente en un banco o caja de ahorros alemanes.

De este modo, tu empleador puede transferir tu salario menos los impuestos y otros gastos como seguro médico.

Tampoco se pagarán los salarios con cheques.

¿Puedo abrir una cuenta bancaria como extranjero?

Sí, puedes hacerlo.

Como ya he dicho en mi introducción, abrir una cuenta bancaria como extranjero es posible en Alemania. Sólo tienes que demostrar que tienes tu residencia principal en Alemania.

Pero permíteme que entre en más detalles dando algunas respuestas a las siguientes preguntas.

Si tienes pasaporte de la UE o, por el contrario, permiso de residencia, este proceso es bastante sencillo.

Cuenta bancaria en Alemania para no residentes: ¿Es posible?

No tienes que ser necesariamente residente para abrir una cuenta en Alemania.

Existe la opción de abrir una Cuenta Básica (Basiskonto).

Ese tipo de cuenta ofrece servicios bancarios esenciales, normalmente gratis o al menos por una comisión exigua.

Pero ese tipo de cuenta sólo es válida para residentes en la UE o personas con visado de la UE.

¿Puedo abrir una cuenta bancaria sin Anmeldung en Alemania?

Sí, lo eres.

Puedes abrir una cuenta bancaria en el extranjero.

No necesitarás una dirección en Alemania, ya que unos pocos bancos online (o bancos directos) y bancos sólo para móviles en Alemania te permiten abrir una cuenta.

Y esto puede ser especialmente útil cuando planees vivir y trabajar en Alemania, ya que puedes organizar algunas cosas antes de salir de tu país.

¿Hay bancos en Alemania que ofrezcan asistencia en inglés (o en otros idiomas)?

Si necesitas ayuda en inglés o en cualquier otro idioma de tu banco en Alemania.

En realidad, por lo que yo sé, actualmente sólo hay bancos que ofrezcan un servicio de atención al cliente en inglés, ya sea por teléfono, por su sitio web o por correo electrónico:

- Deutsche Bank

- Commerzbank

- N26 (Banca directa)

- Targobank

¿Qué tipos de bancos hay en Alemania?

En Alemania hay muchos tipos de bancos.

Quiero proporcionarte una lista de los principales tipos de bancos de Alemania, basada en una Wikipedia de Wikipedia.

Banco Central (Bundeszentralbank)

El banco central alemán sólo desempeña funciones gubernamentales, por lo que normalmente no cuenta como banco público. Son más bien un banco para los bancos. La mayoría de los bancos alemanes son clientes del banco central de Alemania. Si eres un particular o una empresa, te remiten a los bancos comerciales.

Bancos universales (Universalbank)

Tratan con todo tipo de clientes, como empresas, autónomos y particulares. Les ofrecen todo tipo de servicios.

Bancos (Banco)

A este grupo de bancos pertenecen los grandes bancos regionales, los bancos privados y las sucursales de bancos extranjeros. El término suele utilizarse para todos los bancos de Alemania.

Caja de ahorros (Sparkasse) y «Landesbank» (Banco regional)

Las cajas de ahorros (Sparkassen) y el «Landesbank» de Alemania son bancos de derecho público. Una región, ciudad o pueblo puede tener su propia caja de ahorros, y a ese tipo de banco no se le permite obtener enormes beneficios para sí mismo.

Bancos cooperativos (Genossenschaftsbanken)

Ese tipo específico de banco se construye con una estructura cooperativa y la mayoría de las veces es fácilmente reconocible por sus nombres como «Volksbank», «Spardabank» o «Raiffeisenbank».

Bancos especiales (Spezialbanken)

Los bancos particulares suelen realizar sólo determinados tipos de operaciones bancarias para un pequeño número de clientes.

Bausparkassen

De hecho, de este tipo concreto de «banco» en Alemania ya hablé cuando te expliqué cómo compré mi casa en Alemania. Estos bancos apoyan la construcción privada y pública, la renovación y la compra de propiedades, casas, apartamentos, etc.

Bancos de automóviles (Autobanken)

Estos bancos sólo se dedican a financiar y arrendar cualquier tipo de vehículo de motor en Alemania.

¿Qué tipo de cuenta bancaria debo tener?

En Alemania hay varias cuentas bancarias diferentes entre las que puedes elegir.

Para ayudarte a elegir el adecuado, déjame que te explique primero los distintos tipos:

Cuenta corriente (Girokonto)

Esta es la cuenta más común y crucial, en la que entra tu salario y de la que saldrán la mayoría de tus gastos. Si quieres ahorrar algo de dinero o tener algún patrimonio, tendrás que buscar una de las siguientes cuentas.

Al final de este artículo encontrarás una guía para encontrar la mejor cuenta corriente.

Cuenta básica (Basiskonto)

Una cuenta básica es muy similar a una cuenta corriente. Se creó para todo el mundo, incluso para quienes no tienen necesariamente unos ingresos fijos mensuales.

Cuenta de depósito diario o cuenta de subsidio diario (Tagesgeldkonto)

A veces, los bancos pagan unos intereses, normalmente bajos, en tu cuenta de dietas.

La cantidad de dinero que puedes utilizar diariamente de esta cuenta es limitada, por eso el banco te paga intereses.

Cuenta de depósito a plazo fijo (Festgeldkonto)

Con esa cuenta, puedes obtener un interés más alto en función del tiempo que apartes tu dinero.

No podrás acceder a tu dinero durante ese plazo, salvo si estás dispuesto a perder gran parte de tus intereses.

Cuenta de tarjeta de crédito (Kreditkartenkonto)

Una cuenta de tarjeta de crédito sólo se crea para tu tarjeta de crédito.

Puedes tenerla la mayor parte del tiempo en el banco donde tienes tu cuenta corriente o elegir un banco distinto para ella.

Cuenta de depósito o cuenta de seguridad (Depotkonto)

Si quieres comprar o vender acciones y valores, necesitas una cuenta de depósito para hacerlo.

La mayoría de las veces tienes que pagar cuotas mensuales o anuales por ese tipo de cuenta.

Cuenta de ahorro (Sparkonto)

Una cuenta de ahorro o «Sparkonto» hoy en día es muy poco común y algo de épocas más antiguas en Alemania.

Sigue ofreciéndose como una cuenta en la que puedes guardar tu dinero y obtener un tipo de interés ligeramente superior al de una cuenta de dietas.

Los tipos de interés actuales están entre el 0,1 y el 0,3%, por lo que son marginales y ya no se ajustan a tu patrimonio.

¿Me dan una tarjeta cuando abro mi cuenta bancaria?

Sí, normalmente, obtienes una tarjeta de giro (EC Karte) emitida por tu banco específicamente para tu cuenta corriente.

La mayoría de los bancos te ofrecen automáticamente una cuenta de tarjeta de crédito adicional gratis.

En este caso, puedes obtener una tarjeta VISA o una Mastercard, dependiendo de lo que ofrezca tu banco.

¿Qué tarjetas bancarias son las más comunes en Alemania?

Las tarjetas bancarias más comunes que verás en Alemania son las tarjetas de giro (EC Karte) para tu cuenta corriente, las tarjetas VISA y las tarjetas Master.

Menos común y no aceptada en todas partes es American Express en Alemania.

¿Qué hay que tener en cuenta al abrir una cuenta bancaria en Alemania?

He aquí algunas cosas esenciales que debes tener en cuenta cuando pienses abrir una nueva cuenta bancaria:

Apoyo local

Elige si necesitas apoyo local o si una cuenta puramente online con una línea directa es suficiente para tus necesidades. Un banco local, llamado Fillialbank, ofrece asistencia en persona, mientras que una cuenta online ofrece mejores condiciones (por ejemplo, comisiones más bajas o ninguna).

Comprueba las comisiones bancarias

Si necesitas dinero en efectivo la mayor parte del tiempo, asegúrate de que compruebas las comisiones de los bancos por obtener dinero. Algunos bancos sólo te permiten sacar dinero en sus cajeros automáticos sin pagar comisiones, mientras que las comisiones pueden ser distintas cuando sacas dinero en otros bancos.

Depositar efectivo

¿Necesitas ingresar dinero en efectivo con regularidad? Si es así, asegúrate de dónde puedes ingresar dinero en efectivo y de si tienes que pagar comisiones por ello.

Comprueba las comisiones bancarias

La comisión de gestión de la cuenta bancaria: Algunos bancos cobran una comisión mensual o anual por gestionar tu cuenta. Otros bancos ofrecen el mismo servicio gratuitamente. Pero algunos de ellos exigen que tengas unos ingresos determinados cada mes para obtener su servicio gratuito.

Comprueba las comisiones de las transacciones

Comisiones por transacciones: Si alguna vez tienes que transferir dinero a otras cuentas o pagar facturas, asegúrate de que conoces las comisiones por transacciones de tu banco.

Evita las comisiones por descubierto

El tipo de interés por descubierto en tu cuenta: Ya escribí un artículo sobre el llamado Disposiontionskredit. Si te encuentras en una situación poco frecuente en la que tengas que dejar tu cuenta en descubierto, ten en cuenta las comisiones.

Cuáles son los tipos de interés

Tipos de interés vigentes: Muy pocos bancos ofrecen intereses sobre el saldo de tu cuenta corriente. Hoy en día, suele ser inferior al 1%.

Transacciones gratuitas

Girotarjetas: La mayoría de los bancos te permiten sacar dinero y hacer pagos electrónicos gratis. Sólo asegúrate de comprobar si eso se aplica también a tu cuenta bancaria.

Tarjetas de crédito gratis

Tarjetas de crédito: Como ya hemos dicho, la mayoría de los bancos emiten automáticamente una tarjeta de crédito de forma gratuita, y algunos todavía te piden una comisión por una tarjeta VISA o Mastercard en Alemania.

¿Cuándo son gratuitas las cuentas bancarias en Alemania?

Las cuentas corrientes bancarias suelen ser gratuitas en Alemania cuando tienes unos ingresos mensuales superiores a una cantidad determinada.

Ese depósito mínimo mensual que hay que hacer en tu cuenta puede variar según el banco.

¿Cuánto cuesta una cuenta bancaria en Alemania?

Las cuentas bancarias pueden costar una cuota mensual y una comisión basada en las transacciones. Aunque las directas suelen ser gratuitas, algunos bancos locales piden una pequeña comisión de gestión por tu cuenta corriente.

Las comisiones se llaman Kontoführungsgebühren en Alemania y pueden variar entre 0 € y 14,90 € (en el Hypo Vereinsbank) actualmente.

¿Puedo tener dos o más cuentas bancarias en Alemania?

No hay límite en el número de cuentas bancarias que puedes tener en Alemania, y es más una cuestión de cuántas tiene sentido que tenga una persona.

¿Cómo saber cuáles son los bancos más baratos de Alemania?

¿Estás buscando el banco más barato de Alemania?

¿Cuál es la mejor cuenta bancaria?

En cuanto a la pregunta «¿Cuál es la mejor cuenta bancaria?», la respuesta depende en gran medida de la finalidad de tu cuenta.

Como has aprendido en las preguntas frecuentes anteriores, en Alemania existen distintos tipos de cuentas bancarias.

¿Cuál es la mejor cuenta bancaria para el salario en Alemania?

Una cuenta corriente/cuenta corriente o «Girokonto» es imprescindible para tener una cuenta bancaria clásica para tu salario.

Las mejores ofertas en Alemania para una cuenta corriente son de ING y DKB, y de HypoVereinsbank.

Todas las cuentas tienen comisiones anuales de 0 € y comisiones de 0 € para las tarjetas de crédito.

La principal diferencia radica en el crédito dispo y el tipo de interés negativo.

¿Cuál es la mejor cuenta bancaria para invertir en bolsa?

Si quieres invertir en acciones, en Alemania necesitas una cuenta diferente. Es una cartera particular de acciones o valores, en alemán «Aktiendepot» o «Wertpapierdepot».

Sin este tipo de cuenta, no podrás negociar con ninguna acción.

Si necesitas una cuenta de cartera de valores, tienes que examinar detenidamente las condiciones de tu banco.

Para abrir una cuenta de cartera de valores, primero tienes que tener una cuenta corriente.

¿Cuál es la mejor cuenta bancaria para las familias?

Las familias y las parejas a veces quieren tener una cuenta conjunta.

Esto puede ser especialmente importante cuando tu cónyuge esté de baja por maternidad y deje de percibir prestaciones por maternidad del Estado.

Una cuenta conjunta ofrece algunas ventajas adicionales para las parejas, ya que obtienes una tarjeta ec adicional gratis.

Y tu cuenta incluye ambos nombres.

De este modo, puedes utilizarlos para realizar pagos por separado en Internet, por ejemplo.

Algunos bancos piden cuotas anuales adicionales o algunas comisiones adicionales por tarjetas de crédito secundarias.

De nuevo, los mejores bancos aquí son ING, DKB e HypoVereinsbank en Alemania.

¿Cuál es la mejor cuenta bancaria para niños?

¿Estás pensando en abrir la mejor cuenta bancaria para niños?

Puede ser inteligente elegir una cuenta especial para niños o jóvenes, llamada «Kinderkonto» o «Jugendkonto».

Suele ser una cuenta corriente o «Girokonto» que tiene un límite diario.

Otra buena opción podría ser una tarjeta de crédito prepago para niños.

La normativa sobre cuentas bancarias para niños en Alemania puede variar de un banco a otro.

Algunos exigen que tu hijo vaya a la escuela, otros necesitan que tenga al menos 12 años, y otros no permiten abrir una cuenta antes de los 18.

El Bankenverband de Alemania tiene un excelente artículo sobre este tema en general.

Puede merecer la pena echar un vistazo a uno de los bancos locales, como la Sparkasse, por ejemplo.

Ofrecen varios tipos de cuentas especialmente diseñadas para niños.

¿Cuál es la mejor cuenta bancaria para transferencias internacionales?

Encontrar la mejor cuenta bancaria para transferencias internacionales puede ser todo un reto para los expatriados o extranjeros.

Puede que te encuentres en una situación en la que aún quieras tener la opción de recibir o enviar dinero en divisas.

Por supuesto, puedes transferir dinero en todos los países del mundo. Sin embargo, podría tener sentido examinar más detenidamente las comisiones de transferencia en esa situación concreta.

En Alemania existen incluso cuentas especiales para divisas internacionales, las llamadas «Sofortkonten für Internationale Währungen».

A veces puede tener sentido trabajar con otros servicios como MoneyGram o Western Union.

¿Estás buscando la mejor cuenta bancaria para transferencias internacionales en Alemania?

De nuevo, tiene sentido comprobar primero las comisiones que conllevan las transferencias internacionales. Esto se aplica especialmente si esperas pagos o transferencias regulares.

¿Cuál es la mejor cuenta bancaria para estudiantes?

Si te estás preguntando cuál puede ser la mejor cuenta bancaria para estudiantes, te recomiendo que te fijes en las cuentas sin comisiones mensuales, con tarjeta de crédito y con crédito de dibujo bajo o nulo.

Los estudiantes no suelen tener ingresos regulares, y un crédito de giro o «Dispositionskredit» puede ser beneficioso.

Otras ventajas como la retirada gratuita de dinero y una amplia red de cajeros automáticos tienen sentido, no sólo para los estudiantes, sino para todos.

¿Es seguro tener una cuenta bancaria en Alemania?

Tener una cuenta bancaria es seguro para todos los clientes de bancos en Alemania.

Todos los bancos de Alemania protegen a sus clientes con 100.000 euros por cuenta y cliente.

Esta seguridad se llama «Einlagensicherung».

Las cuentas específicas están protegidas con 500.000 euros por cuenta en algunos casos, como la «Asociación Bancaria«afirma.

¿Cuál es la garantía en caso de quiebra?

La «Einlagensicherung» es la garantía de que no perderás dinero en tu cuenta por debajo de 100.000 euros por cuenta.

Esta garantía legal está incluida en todos los bancos alemanes.

Si tienes más de 100.000 euros, tiene sentido que tengas varias cuentas en distintos bancos. Divide tu dinero entre ellas.

¿Las cuentas bancarias alemanas están supervisadas por el Finanzamt?

Las autoridades fiscales están autorizadas a realizar una recuperación automatizada de la información de las cuentas. Por ejemplo, para determinar los rendimientos del capital mobiliario y las operaciones de ventas privadas.

¿Qué documentos necesito para abrir una cuenta bancaria?

En Alemania, cuando quieras abrir una cuenta bancaria, necesitarás unos cuantos documentos.

Formulario de solicitud

Cada banco utiliza un formulario de solicitud, que hay que rellenar primero.

Pasaporte / DNI válidos

Sería útil que tuvieras un pasaporte válido. Además, tendrás que mostrarles tu permiso de residencia alemán actual.

Dirección

Tienes que presentar un justificante de empadronamiento, un justificante de tu domicilio.

Depósito inicial

Algunos bancos exigen que hagas un depósito inicial; la cuantía depende del banco.

Prueba de empleo

La mayoría de los bancos también piden una garantía de empleo, excepto los bancos que te permiten abrir una cuenta sin ingresos mensuales fijos.

Visado de estudiante en Alemania

En caso de que quieras abrir una cuenta de estudiante en un banco, también necesitan una prueba de que tienes la condición de estudiante válida «Studentenvisum» en Alemania.

SCHUFA

Algunos bancos también piden una calificación crediticia SCHUFA.

Prueba de identidad

Si vas a abrir una cuenta en línea en Alemania, se te pedirá que verifiques tu identidad mediante PostIdent. El sitio web de Deutsche Post ofrece más información al respecto.

¿Puedo pagar en efectivo en Alemania?

Sí, en Alemania se suele aceptar dinero en efectivo en todas partes. Aun así, algunos lugares prefieren los pagos con tarjeta de crédito o con tu tarjeta de giro.

¿Qué ventajas tiene pagar en efectivo en Alemania?

Como en cualquier parte del mundo, pagar en efectivo en Alemania puede tener algunas ventajas si te preocupa tu privacidad.

Estos son:

- Permaneces en el anonimato cuando pagas en efectivo. Pagar con tarjeta siempre significa que eres rastreable, y los bancos, así como otras empresas, se enteran más de tu comportamiento de compra

- Ninguna tienda, comercio, restaurante, etc., puede rechazar tu pago en efectivo. Sólo si piensas pagar grandes cantidades sólo con monedas. En ese caso podrían rechazar el pago debido a que les supondría más esfuerzo contar el dinero en efectivo.

- No correrás el riesgo de que te roben información privada como tu código pin

- Pagar en efectivo te da un poco más de control sobre tu flujo de caja. Así siempre tienes el control, mientras aprendes cuánto puedes gastar

- En caso de que se produzca un corte de energía importante, pagar en efectivo es la única opción que tendrías para conseguir todo lo esencial para tus necesidades diarias

¿Cuáles son los principales inconvenientes de pagar en efectivo en Alemania?

Por otra parte, pagar en efectivo en Alemania también tiene algunas desventajas:

- No en todas partes hay un cajero automático del que sacar dinero. En los últimos tiempos, más tiendas de comestibles te ofrecen sacar dinero de tu cuenta si compras con ellos para llenar ese vacío

- Los importes más importantes son difíciles de pagar en efectivo

- Los estados no tienen control sobre en qué gastas tu dinero. Ya se trate de apoyar a una organización benéfica local o, por el contrario, a un grupo terrorista, no sabrán adónde fue a parar tu dinero.

¿Hay límites para pagar en efectivo en Alemania?

Se refiere a los pagos máximos en efectivo que se suelen permitir.

En Alemania, actualmente no hay límite máximo para las retiradas de efectivo.

Sin embargo, quien desee pagar cotizaciones superiores a 10.000 euros en efectivo debe mostrar una identificación.

El comerciante debe registrar y conservar los datos.

¿Dónde puedo retirar dinero en Alemania?

Siempre puedes sacar dinero de los cajeros automáticos.

Como ya hemos dicho, en algunos cajeros automáticos puede que tengas que pagar una comisión específica para obtener dinero en efectivo. Pero eso depende mucho del banco que elijas.

La otra opción para sacar dinero de tu cuenta es comprar en tiendas de alimentación como REWE.

Te ofrecen sacar dinero si gastas más de 10 euros al comprar en una de sus tiendas.

¿Cuáles son los bancos con más cajeros automáticos?

Los 3 bancos con más cajeros automáticos de Alemania son:

Sparkasse

La Sparkasse y la 1822direkt (pertenecen a la Sparkasse) tienen unos 24.000 cajeros automáticos en toda Alemania

Volksbank

Los bancos Volksbanken y Raiffeisen ofrecen unos 19.450 cajeros automáticos en toda Alemania donde puedes sacar dinero sin pagar comisiones

En total, hay unos 58.000 cajeros automáticos en Alemania.

¿Cuáles son las comisiones por retirar dinero de los cajeros automáticos en Alemania?

Las comisiones típicas por retirada de efectivo en cajeros automáticos varían entre 1,95 euros y normalmente 5 euros por transacción.

Los proveedores independientes de cajeros automáticos pueden fijar sus precios aún más altos en función de la ubicación de sus cajeros.

La mediana está en 4,22 euros por retirada en este momento.

¿Puedo pagar con tarjeta en Alemania?

Sí, puedes pagar con tarjeta en la mayoría de las tiendas, comercios y ultramarinos si quieres.

Pero algunos comercios no aceptan pagos con tarjeta en Alemania, como:

- productores locales de hortalizas

- comerciantes o mercaderes ambulantes

- puestos de mercado

- o camiones de comida.

Además, algunos restaurantes pequeños no aceptan pagos con tarjeta, pero lo más probable es que sólo sean unos pocos.

¿Qué ventajas tiene pagar con tarjeta en Alemania?

Por supuesto, pagar con tarjeta también tiene algunas ventajas en Alemania.

- No llevas mucho dinero en efectivo en los bolsillos, y tu pago está asegurado mediante un código pin u otro tipo de verificación (como una huella dactilar en tu teléfono).

- Los pagos con tarjeta son más seguros porque, normalmente, tienes cierta protección de tu banco

- Los pagos con tarjeta son sin contacto, lo que es vital durante una pandemia

- Es más cómodo, ya que la mayoría de los bancos te permiten utilizar pagos con tu dispositivo móvil a través de Apple pay, Google pay u otros servicios como Samsung pay o Garmin pay

- Pagar con tu tarjeta de crédito te permite gastar dinero aunque no tengas dinero en tu cuenta, ya que los bancos suelen retirar ese dinero de tu cuenta corriente en las cuatro semanas siguientes al pago

¿Cuáles son los principales inconvenientes de pagar con tarjeta en Alemania?

Junto a las ventajas de pagar en efectivo, aquí puedes encontrar las principales desventajas de pagar con tarjeta en Alemania:

- Eres rastreable. Tanto los bancos como otras empresas (al obtener datos de tu banco) sabrán qué, cuándo y dónde has comprado qué tipo de productos

- Corres más riesgo de perder la visión de conjunto de tu flujo de caja. Así que tienes que controlar aún más tus gastos

- Las tarjetas pueden ser pirateadas manipulando cajeros automáticos o recopilando datos de tus opciones de pago sin contacto que vienen con la mayoría de las tarjetas hoy en día

¿Hay límites al pagar con tarjeta en Alemania?

El límite depende totalmente del límite de disposición o disponibilidad de tu tarjeta.

La altura del límite diario puede variar de un banco a otro e incluso entre cuentas. Los factores importantes son:

- Tus ingresos mensuales

- ¿Cuánto dinero tienes en tu cuenta de ahorros?

- Cómo te conoce tu banco

- ¿Qué tipo de historial crediticio tienes con tu banco?

¿Es típico el pago online en Alemania?

En general, se puede decir que el pago por Internet es más habitual en Alemania de lo que crees.

Durante la pandemia de COVID, se produjo un cambio considerable en los comportamientos de pago de los alemanes, y muchos se quedaban en casa y consideraban la posibilidad de comprar por Internet en lugar de visitar una tienda.

En Alemania se utilizan ampliamente diferentes tipos de formas de pago habituales, además del pago con tarjeta de crédito.

¿Qué es la SEPA?

SEPA significa «zona única de pagos en euros», también llamada «Lastschriftverfahren» o «Überweisung», y permite las transacciones dentro de la Unión Europea.

Así que no importa si compras en Francia, Portugal, Grecia o Alemania, los pagos SEPA funcionan en cada uno de esos países por Internet.

¿Qué es el IBAN?

El «número internacional de cuenta bancaria» es un identificador único para una sola cuenta bancaria.

Se utiliza de nuevo en toda Europa para garantizar que los pagos lleguen a su destino de forma segura.

Otros países como Suiza, Hungría, Liechtenstein y Noruega también utilizan el IBAN.

¿Qué es TAN?

El TAN o «número de autentificación de la transacción» se utiliza como contraseña de un solo uso.

Algunos bancos siguen emitiendo TAN generados en papel que te piden que introduzcas en cuanto quieras confirmar una transacción a una cuenta externa.

Hoy en día, la mayoría de los bancos utilizan TAN generados en tu dispositivo móvil o un generador de TAN físico que funciona con tu tarjeta de giro.

¿Necesito un número de teléfono móvil alemán para hacer banca electrónica en Alemania?

No necesariamente, pero es beneficioso si quieres utilizar cualquier aplicación de banca móvil.

Éstos suelen aceptar todos los números de teléfono móvil de varios países, ya que de todos modos tendrás que verificar tu cuenta, en persona o por PostIdent.

¿Cuánto tardan las transferencias bancarias online en Alemania?

Las transferencias bancarias en línea de una cuenta a otra suelen tardar 1 día como máximo.

La mayoría de los bancos incluso transfieren el dinero el mismo día si solicitas una transferencia antes del mediodía.

Si compras por Internet y pagas mediante transferencia SEPA, el pago es aceptado por las tiendas online en cuestión de segundos, y se realiza tu pedido.

¿Qué métodos de pago alternativos se utilizan en Alemania?

Además de los métodos de pago online clásicos, en Alemania están muy extendidos algunos métodos de pago alternativos.

¿Qué es Giropay?

Giropay es un sistema de pago por Internet establecido en Alemania.

Se basa en tu banca online y te permite transferir dinero de forma segura mediante transferencias directas online a cualquier vendedor que acepte ese tipo de pago.

Si quieres leer más sobre ello, puedes profundizar en este método de pago en Wikipedia.

El dinero se transferirá mediante un proceso similar al de una transferencia bancaria normal al vendedor. El dinero pasa directamente de tu cuenta corriente a la cuenta de la tienda online.

¿Qué es Paydirekt?

Para facilitar el proceso de Giropay, los bancos empezaron a aceptar paydirekt. Una vez que te registres en paydirekt en tu cuenta bancaria online, sólo tienes que utilizar un nombre de usuario y una contraseña para cada transacción.

La ventaja es que algunos comerciantes incluso ofrecen descuentos si utilizas ese método de pago.

La ventaja para ti es que paydirekt cubre todas las compras online, así que en caso de que un comerciante no realice la entrega, su protección al comprador te cubre a ti.

¿Hay otros métodos de pago aceptados en Alemania?

Sí, hay incluso más métodos de pago que los comercios online aceptan ampliamente.

Puede que Paypal sea el más establecido en el mercado, pero también existen Google Pay y Apple Pay, adoptados por algunos de los comercios.

¿Existen opciones de pago en línea que te envíen una factura después de recibir el pedido?

Sí, hay algunas opciones de pago estándar que puedes utilizar para tus pedidos en línea.

El funcionamiento es bastante sencillo:

El comerciante recibe un pedido, y en caso de que KLARNA, PayPal o Afterpay te acepten, éstos cubrirán el pago hasta que recibas tu pedido.

Entonces no tendrás que pagar directamente al vendedor, sino a uno de los proveedores de pago que he mencionado.

Reembolsarán al vendedor y te perseguirán en caso de que no hayas pagado a tiempo.

¿Cuáles son las palabras alemanas más frecuentes en el ámbito bancario?

- Bankleitzahl = código o número de identificación bancaria

- Zahlungsart – forma de pago

- Zinsen – interés

- Konto – cuenta

- Unterschrift – firma

- Formular – formulario

- Geldautomat – ATM

- Geld überweisen – transferir dinero

- Ingresar dinero – Geld einzahlen

- Geld abheben – retirar dinero

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Por favor, introduce tu número de identificación personal PIN

- Bitte geben Sie Ihre Karte ein – Por favor, introduce tu tarjeta

- Kontoauszug – extracto bancario

- Überweisung – transferencia

- Abhebung – retirada

- Einzahlung – depósito

- Dauerauftrag – domiciliación bancaria

- Bargeld – efectivo

- Kreditkarte – tarjeta de crédito

- EC Karte – tarjeta de débito o tarjeta bancaria

- Bankleitzahl (a veces abreviado como BLZ) – número de código bancario

- Número Internacional de Cuenta Bancaria (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – préstamo. Infórmate aquí sobre los distintos tipos de préstamos: (ENLACE A los últimos artículos sobre pedir un préstamo en Alemania)

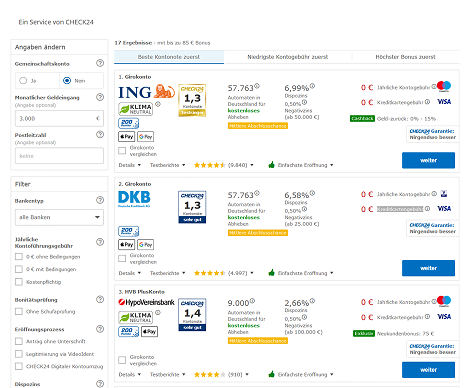

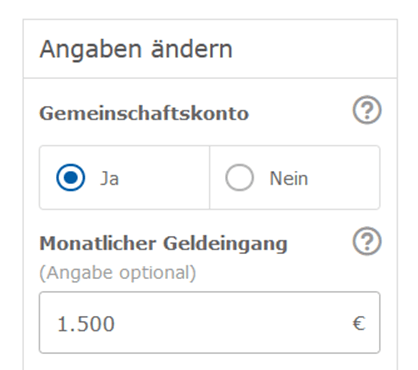

¿Cómo abrir una cuenta bancaria por Internet? (Girokonto)

La forma más fácil y mejor de encontrar la mejor opción para ti para una cuenta bancaria es utilizar la herramienta Tarifcheck*.

Ve a su sitio web y añade toda la información que quieras facilitar.

Ni tus ingresos mensuales (Mtl. Geldeingang en €) ni tu código postal (Postleitzahl) son obligatorios para recibir una lista de las mejores cuentas bancarias de Alemania.

Puede ser útil añadir el código postal si buscas un banco directo que tenga una sucursal local en tu ciudad o cerca de tu casa.

Haz clic en el botón azul que dice comparar ahora (Jetzt vergleichen).

La página siguiente te ofrece una lista de todas las cuentas bancarias.

En 1) puedes añadir información adicional o especificar tus requisitos a una cuenta para filtrar la lista.

2) enumera primero la mejor valoración de la cuenta que ofrece, mientras que 3) enumera las cuentas con la cuota mensual más baja. Si te ofrecen una bonificación por abrir una nueva cuenta en un banco, debes utilizar el filtro de 4).

Si has encontrado la oferta que más te conviene, asegúrate de hacer clic en 5) para avanzar un paso más.

En las páginas siguientes se te pide que añadas la información personal que el banco necesitará para verificar tus datos.

¿Cómo cambiar de cuenta bancaria?

Cambiar una cuenta bancaria existente suena estresante y complicado, pero no lo es.

Muchos bancos ofrecen un servicio gratuito de cambio de cuenta. Sólo tienes que asegurarte de que buscas uno o los dos términos siguientes: «Kontowechselservice» y «Konto-Umzugsservice».

Desde 2016, los bancos están obligados por ley a trabajar juntos e intercambiar toda la información crítica, entre otras cosas.

Tu nuevo banco informará a a todos los socios de pago con los que hayas trabajado durante los últimos 13 meses del cambio de cuentas bancarias.

¿Qué implicaciones tiene cambiar de cuenta bancaria?

Algunas implicaciones de cambiar tu cuenta bancaria pueden ser, por ejemplo:

- un aumento inesperado de las tasas

- deterioro del servicio

- lo mejor sería que tuvieras un banco local, y te trasladas a otro lugar donde tu banco no tiene sucursal local

- tu banco no ofrece tarjetas de crédito gratuitas

- los tipos de interés son más altos en otro banco que en el tuyo

¿Cómo cerrar tu cuenta bancaria en Alemania?

Si te planteas volver a salir de Alemania al cabo de un tiempo, no es necesario que conserves tu cuenta bancaria alemana para siempre.

Incluso puede causar más problemas en el futuro.

Además, puede tener sentido mantener tu cuenta unos meses más hasta que se resuelvan todas las obligaciones que tengas en Alemania.

Si dejas que la cuenta continúe, tienes que contar con que los cargos superarán el saldo acreedor en algún momento.

O un cargo en la tarjeta de crédito ya no se puede pagar en su totalidad, y entonces el banco cancelará la cuenta.

Quien quiera volver a entrar en el país o vivir aquí después de años puede enfrentarse a acciones legales de los acreedores y a un informe Schufa negativo.

Resumen

Como puedes ver, no es tan difícil como parece conseguir una cuenta bancaria alemana cuando te planteas mudarte a Alemania por un tiempo más largo.

Si buscas una buena cuenta bancaria, te recomiendo que utilices Tarifcheck* para obtener las mejores ofertas disponibles en Alemania para una nueva cuenta bancaria.

INFORMACIÓN ÚTIL SOBRE ALEMANIA

___

SEGUROS EN ALEMANIA

> 15 tipos de seguros en Alemania que todo expatriado debe tener

___

FINANZAS EN ALEMANIA

> Encuentra las mejores tarifas de préstamo en Alemania

___

SALARIOS E IMPUESTOS EN ALEMANIA

> Declaración de la renta Alemania – Todo lo que debes saber

> Salario medio en Alemania Últimos datos

___

APRENDER ALEMÁN

> Cómo aprender alemán rápidamente: Las 10 mejores estrategias

* Los enlaces marcados de esta forma son enlaces de afiliados e indican que recibimos una pequeña comisión, si decides comprar los productos o servicios ofrecidos por nuestros sitios asociados. No hay ningún coste adicional para ti. Desarrollado por TARIFCHECK24 GmbH. Socio afiliado de Awin.