Aprire un conto corrente in Germania non è così difficile come sembra.

In questo articolo rispondo alle domande più frequenti sull’apertura di un conto corrente bancario per stranieri in Germania.

Ho raccolto tutte le informazioni obbligatorie di cui potresti aver bisogno se vuoi vivere e lavorare in Germania.

Argomenti di questo articolo

Il conto corrente è obbligatorio in Germania? >>

Aprire un conto bancario come straniero >>

Tipi di banche in Germania >>

Tipo di conto bancario necessario >>

Carta per il conto corrente? >>

Carte bancarie in Germania >>

Quali criteri considerare >>

I conti bancari sono gratuiti in Germania? >>

Costo del conto corrente bancario >>

È possibile avere due o più conti bancari? >>

Le banche più economiche in Germania >>

Il miglior conto corrente in Germania >>

Sicurezza dei conti bancari in Germania >>

Documenti per aprire un conto bancario >>

Posso pagare in contanti in Germania? >>

Posso pagare con carta in Germania? >>

Pagamento online in Germania >>

Metodi di pagamento alternativi >>

Le parole tedesche più frequenti per indicare le banche >>

Aprire un conto corrente online >>

Come cambiare il tuo conto corrente? >>

Chiusura di un conto bancario >>

Punti di forza

- Aprire un conto corrente in Germania non è così difficile come sembra.

- Quasi nessun datore di lavoro ti pagherà in contanti in Germania.

- I criteri più importanti per la scelta di un conto corrente bancario sono: assistenza locale, costi, carte di credito gratuite

- In Germania puoi pagare sia in contanti che con carta. Tuttavia è consigliabile avere sempre con sé del denaro contante.

- In Germania puoi scegliere tra Sparkassen, Volksbanken, banche online (o banche dirette) e banche solo mobili.

- Questa è la banca diretta in Germania che ti consiglio se cerchi una banca online con commissioni basse o nulle:

DKB* – La banca diretta Deutsche Kreditbank

CLICCA QUI per aprire un conto bancario in Germania * >>

L’apertura di un conto corrente bancario è obbligatoria in Germania?

Potresti essere sorpreso come lo sono stato io quando ho fatto la mia prima ricerca su come aprire un conto corrente.

Avere un conto corrente bancario non è sorprendentemente obbligatorio, ma è vantaggioso se ce l’hai. Quasi nessun datore di lavoro ti pagherà in contanti in Germania.

Tuttavia, è noto che alcune imprese edili tendono a pagare alcuni dei loro dipendenti stranieri solo in contanti.

Non appena inizi a lavorare per un’azienda, è obbligatorio avere un conto corrente presso una banca diretta tedesca o una cassa di risparmio.

In questo modo, il tuo datore di lavoro può trasferire il tuo stipendio al netto delle tasse e di altre spese, come ad esempio assicurazione sanitaria .

Anche il pagamento degli stipendi tramite assegni non avverrà.

Posso aprire un conto corrente bancario come straniero?

Sì, è possibile.

Come già accennato nella mia introduzione, aprire un conto corrente bancario come straniero è possibile in Germania. Devi solo dimostrare di avere la tua residenza principale in Germania.

Ma vediamo di entrare più nel dettaglio fornendo alcune risposte alle seguenti domande.

Se sei in possesso di un passaporto UE o di un permesso di soggiorno, la procedura è piuttosto semplice.

Conto corrente in Germania per i non residenti: È possibile?

Non devi necessariamente essere residente per aprire un conto in Germania.

C’è la possibilità di aprire un Conto Base (Basiskonto).

Questo tipo di conto offre i servizi bancari essenziali, di solito gratuitamente o comunque con un costo irrisorio.

Ma questo tipo di conto è valido solo per i residenti nell’UE o per chi ha un visto UE.

Posso aprire un conto corrente senza Anmeldung in Germania?

Sì, lo sei.

Puoi aprire un conto bancario off-shore.

Non hai bisogno di un indirizzo in Germania, perché alcune banche online (o banche dirette) e banche solo mobili in Germania ti permettono di aprire un conto.

Questo può essere particolarmente utile quando si pianifica di vivere e lavorare in Germania, in quanto puoi organizzare alcune cose prima di lasciare il tuo paese.

Ci sono banche in Germania che supportano l’inglese (o altre lingue)?

Se hai bisogno di assistenza in inglese o in qualsiasi altra lingua da parte della tua banca in Germania.

A dire il vero, per quanto ne so, attualmente ci sono solo banche che offrono un servizio clienti in lingua inglese, sia per telefono che sul loro sito web o via e-mail:

- Deutsche Bank

- Commerzbank

- N26 (Banca diretta)

- Targobank

Quali tipi di banche esistono in Germania?

In Germania esistono diversi tipi di banche.

Voglio fornirti un elenco dei principali tipi di banche della Germania, basato su un’analisi di Wikipedia. Wikipedia articolo di Wikipedia.

Banca centrale (Bundeszentralbank)

La banca centrale tedesca svolge solo funzioni governative, quindi di solito non è considerata una banca pubblica. È piuttosto una banca per le banche. La maggior parte delle banche tedesche sono clienti della banca centrale tedesca. Se sei un privato o un’azienda, ti rivolgi alle banche commerciali.

Banche universali (Universalbank)

Si occupano di ogni tipo di cliente, come aziende, liberi professionisti e privati. Offrono loro tutti i tipi di servizi.

Banche (Banca)

Fanno parte di questo gruppo di banche le grandi banche regionali, le banche private e le filiali di banche straniere. Il termine viene solitamente utilizzato per indicare tutte le banche della Germania.

Cassa di risparmio (Sparkasse) e “Landesbank”.

Le casse di risparmio (Sparkassen) e le “Landesbank” in Germania sono banche di diritto pubblico. Una regione, una città o un paese possono avere una propria cassa di risparmio e questo tipo di banca non può realizzare enormi profitti.

Banche cooperative (Genossenschaftsbanken)

Questo tipo specifico di banca è costituito da una struttura cooperativa e, nella maggior parte dei casi, è facilmente riconoscibile dai nomi “Volksbank”, “Spardabank” o “Raiffeisenbank”.

Banche speciali (Spezialbanken)

Le banche particolari di solito svolgono solo determinati tipi di attività bancarie per un numero ristretto di clienti.

Bausparkassen

In effetti, di questo particolare tipo di “banca” in Germania ti ho già parlato quando ti ho spiegato come ho acquistato la mia casa in Germania . Queste banche sostengono la costruzione, la ristrutturazione e l’acquisto di immobili, case, appartamenti, ecc. da parte di privati e di enti pubblici.

Autobanche (Autobanken)

Queste banche sono presenti sul mercato solo per il finanziamento e il leasing di qualsiasi tipo di veicolo in Germania.

Quale tipo di conto corrente dovrei avere?

Ci sono diversi conti bancari in Germania tra cui puoi scegliere.

Per aiutarti a scegliere quello giusto, lascia che ti spieghi prima i diversi tipi:

Conto corrente o conto corrente (Girokonto)

Questo è il conto più comune e fondamentale, in cui confluisce il tuo stipendio e da cui proviene la maggior parte delle tue spese. Se vuoi risparmiare o disporre di un patrimonio, dovrai prendere in considerazione uno dei seguenti conti.

Alla fine di questo articolo troverai una guida per trovare il miglior conto corrente.

Conto di base (Basiskonto)

Un conto di base è molto simile a un conto corrente. È stato creato per tutti, anche per coloro che non hanno necessariamente un reddito fisso mensile.

Conto di deposito giornaliero o conto di indennità giornaliera (Tagesgeldkonto)

Le banche a volte pagano degli interessi, di solito bassi, sul tuo conto di indennità giornaliera.

La quantità di denaro che puoi utilizzare quotidianamente da questo conto è limitata, ed è per questo che la banca ti paga degli interessi.

Conto di deposito fisso o conto di deposito a tempo (Festgeldkonto)

Con questo conto, puoi ottenere un interesse maggiore in base al tempo in cui metti da parte il tuo denaro.

Non potrai accedere al tuo denaro durante l’intervallo di tempo, a meno che tu non sia disposto a perdere gran parte del tuo tasso di interesse.

Conto della carta di credito (Kreditkartenkonto)

Il conto della carta di credito viene creato solo per la tua carta di credito.

Puoi scegliere di tenerlo per la maggior parte del tempo presso la banca in cui hai il tuo conto corrente o di scegliere una banca separata per questo.

Conto di deposito o conto di sicurezza (Depotkonto)

Se vuoi acquistare o vendere azioni e titoli, hai bisogno di un conto deposito per farlo.

Nella maggior parte dei casi devi pagare delle spese mensili o annuali per questo tipo di conto.

Conto di risparmio (Sparkonto)

Un conto di risparmio o “Sparkonto” al giorno d’oggi è molto raro e risale a tempi più antichi in Germania.

Si tratta comunque di un conto in cui puoi depositare il tuo denaro e ottenere un tasso di interesse leggermente più alto rispetto a un conto di indennità giornaliera.

I tassi di interesse attuali sono pari allo 0,1-0,3%, quindi solo marginali e non più adatti al tuo patrimonio.

Ricevo una carta quando apro il mio conto corrente?

Sì, di solito si ottiene una carta di giro (EC Karte) emessa dalla propria banca specificamente per il proprio conto corrente.

La maggior parte delle banche ti offre automaticamente e gratuitamente un conto aggiuntivo per la carta di credito.

In questo caso, puoi ottenere una carta VISA o una Mastercard, a seconda di ciò che offre la tua banca.

Quali sono le carte bancarie più diffuse in Germania?

Le carte bancarie più comuni che vedrai in Germania sono le carte di giro (EC Karte) per il tuo conto corrente, le carte VISA e le carte Master.

Meno comune e non accettata ovunque è l’American Express in Germania.

Cosa cercare quando si apre un conto bancario in Germania?

Ecco alcune cose essenziali che dovresti cercare quando hai intenzione di aprire un nuovo conto corrente:

Supporto locale

Scegli se hai bisogno di un supporto locale o se un conto online puro con una hotline è sufficiente per le tue esigenze. Una banca locale, chiamata Fillialbank, offre assistenza di persona, mentre un conto online offre condizioni migliori (ad esempio, commissioni più basse o nulle).

Controlla le commissioni bancarie

Se hai bisogno di contanti per la maggior parte del tempo, assicurati di controllare le commissioni applicate dalle banche per ottenere denaro. Alcune banche ti permettono di prelevare contanti solo dai loro sportelli bancomat senza pagare alcuna commissione, mentre le commissioni possono essere diverse per prelevare contanti da altre banche.

Deposito in contanti

Hai bisogno di depositare regolarmente dei contanti? In tal caso, verifica dove puoi depositare i contanti e se devi pagare delle commissioni per farlo.

Controlla le commissioni bancarie

La commissione di gestione del conto bancario: Alcune banche applicano una commissione mensile o annuale per la gestione del tuo conto. Altre banche offrono lo stesso servizio gratuitamente. Ma alcune di queste richiedono che tu abbia un certo reddito mensile per ottenere il servizio gratuito.

Controlla le commissioni per le transazioni

Commissioni per le transazioni: Se devi trasferire denaro su altri conti o pagare bollette, assicurati di conoscere le commissioni di transazione della tua banca.

Evita le commissioni di scoperto

Il tasso di interesse per lo scoperto del tuo conto: Ho già scritto un articolo sul cosiddetto Disposiontionskredit . Se ti trovi in una rara situazione in cui devi fare uno scoperto sul tuo conto, fai attenzione alle commissioni.

Quali sono i tassi di interesse

Tassi di interesse prevalenti: Solo poche banche offrono interessi sul saldo del conto corrente. Al giorno d’oggi, di solito è inferiore all’1%.

Transazioni gratuite

Girocard: La maggior parte delle banche ti permette di prelevare denaro ed effettuare pagamenti elettronici gratuitamente. Assicurati di verificare se questo vale anche per il tuo conto corrente.

Carte di credito gratis

Carte di credito: Come già detto, la maggior parte delle banche rilascia una carta di credito automaticamente e gratuitamente, mentre alcune ti chiedono ancora una tassa per una VISA o una Mastercard in Germania.

Quando i conti bancari sono liberi in Germania?

I conti correnti bancari sono solitamente gratuiti in Germania se hai un reddito mensile superiore a un determinato importo.

Il deposito minimo mensile che deve essere effettuato sul tuo conto può variare da una banca all’altra.

Quanto costa un conto corrente in Germania?

I conti bancari possono costare un canone mensile e una commissione basata sulle transazioni. Mentre le banche dirette sono solitamente gratuite, alcune banche locali chiedono una piccola commissione di gestione per il conto corrente.

Le commissioni sono chiamate Kontoführungsgebühren in Germania e possono variare da 0 € a 14,90 € (presso Hypo Vereinsbank) al momento.

Posso avere due o più conti bancari in Germania?

Non c’è un limite al numero di conti bancari che si possono avere in Germania, ed è più che altro una questione di quanti conti sia opportuno avere per un individuo.

Come scoprire quali sono le banche più economiche in Germania?

Stai cercando la banca più economica in Germania?

Qual è il miglior conto corrente?

Quando ci si chiede “Qual è il miglior conto corrente”, la risposta dipende molto dallo scopo del conto.

Come hai appreso nelle FAQ precedenti, esistono diversi tipi di conti bancari in Germania.

Qual è il miglior conto corrente per lo stipendio in Germania?

Un conto corrente/assegno o “Girokonto” è un must per un classico conto bancario per il tuo stipendio.

Le migliori offerte in Germania per un conto corrente sono quelle di ING, DKB e HypoVereinsbank.

Tutti i conti prevedono 0 € di spese annuali per il conto e 0 € di spese per le carte di credito.

La differenza principale sta nel credito dispo e nel tasso di interesse negativo.

Qual è il miglior conto corrente per gli investimenti in borsa?

Se vuoi investire in azioni, in Germania hai bisogno di un conto diverso. Si tratta di un particolare portafoglio azionario o portafoglio titoli, in tedesco “Aktiendepot” o “Wertpapierdepot”.

Senza questo tipo di conto, non puoi negoziare nessuna azione.

Se hai bisogno di un conto di portafoglio azionario, devi dare un’occhiata più approfondita ai termini e alle condizioni della tua banca.

Per aprire un conto di portafoglio azionario, devi innanzitutto avere un conto corrente.

Qual è il miglior conto corrente per le famiglie?

Le famiglie e le coppie a volte vogliono avere un conto comune.

Questo può essere particolarmente importante quando la tua coniuge è in congedo di maternità e non riceve più l’indennità di maternità dallo Stato.

Un conto congiunto offre alcuni vantaggi aggiuntivi per le coppie, in quanto si ottiene una carta ec aggiuntiva gratuitamente.

E il tuo account include entrambi i nomi.

In questo modo, puoi usarli per i pagamenti separati online, ad esempio.

Alcune banche chiedono commissioni annuali extra o spese aggiuntive per le carte di credito secondarie.

Anche in questo caso, le migliori banche sono ING, DKB e HypoVereinsbank in Germania.

Qual è il miglior conto corrente per i bambini?

Stai pensando di aprire il miglior conto corrente per bambini?

Può essere saggio scegliere un conto speciale per bambini o ragazzi, chiamato “Kinderkonto” o “Jugendkonto”.

Di solito si tratta di un normale conto corrente o “Girokonto” che ha un limite giornaliero.

Un’altra buona scelta potrebbe essere una carta di credito prepagata per bambini.

Le norme relative ai conti bancari per bambini in Germania possono variare da una banca all’altra.

Alcuni richiedono che il bambino vada a scuola, altri che abbia almeno 12 anni e altri ancora che non permettano di aprire un conto prima dei 18 anni.

Il Bankenverband in Germania ha un un eccellente articolo su questo argomento in generale.

Può valere la pena dare un’occhiata a una delle banche locali come la Sparkasse, ad esempio.

Offrono diversi tipi di conti appositamente studiati per i bambini.

Qual è il miglior conto corrente per i trasferimenti internazionali?

Trovare il miglior conto corrente per i trasferimenti internazionali può essere una sfida per gli stranieri.

Potresti trovarti in una situazione in cui vuoi comunque avere la possibilità di ricevere o inviare denaro in valuta estera.

Ovviamente è possibile trasferire denaro in tutti i paesi del mondo. Tuttavia, potrebbe essere utile dare un’occhiata più da vicino alle commissioni di trasferimento in questa particolare situazione.

In Germania esistono anche conti speciali per le valute internazionali, i cosiddetti “Sofortkonten für Internationale Währungen”.

A volte può essere utile lavorare con altri servizi come MoneyGram o Western Union.

Stai cercando il miglior conto corrente per i trasferimenti internazionali in Germania?

Anche in questo caso, è opportuno verificare prima le commissioni applicate ai bonifici internazionali. Questo vale soprattutto se si prevedono pagamenti o trasferimenti regolari.

Qual è il miglior conto corrente per gli studenti?

Se ti stai chiedendo quale possa essere il miglior conto corrente per gli studenti, ti consiglio di dare un’occhiata più da vicino a zero spese mensili, una carta di credito e un credito a basso o nullo disegno.

Gli studenti di solito non hanno un reddito regolare e un credito di prelievo o “Dispositionskredit” può essere vantaggioso.

Altri vantaggi come il prelievo gratuito di denaro e una rete capillare di sportelli bancomat hanno senso non solo per gli studenti ma per tutti.

È sicuro avere un conto corrente in Germania?

Avere un conto corrente è sicuro per tutti i clienti delle banche in Germania.

Tutte le banche tedesche proteggono i loro clienti con 100.000 euro per conto e per cliente.

Questa garanzia si chiama “Einlagensicherung”.

In alcuni casi, i conti specifici sono protetti con 500.000 euro per conto, come ha dichiarato il “Bankenverband” tedesco. Bankenverband ” afferma che.

Qual è la garanzia in caso di fallimento?

La “Einlagensicherung” è la garanzia di non perdere il denaro presente sul tuo conto al di sotto dei 100.000 euro per conto.

Questa garanzia legale è presente in ogni banca tedesca.

Se hai più di 100.000 euro, ha senso avere più conti in banche diverse. Dividi il tuo denaro tra questi.

I conti bancari tedeschi sono controllati dal Finanzamt?

Le autorità fiscali sono autorizzate a recuperare automaticamente le informazioni sul conto. Ad esempio, per determinare i redditi da capitale e le transazioni di vendita private.

Di quali documenti ho bisogno per aprire un conto corrente?

In Germania, quando intendi aprire un conto corrente bancario, hai bisogno di alcuni documenti.

Modulo di richiesta

Ogni banca utilizza un modulo di richiesta che deve essere prima compilato.

Passaporto valido / documento d’identità

Sarebbe utile se avessi un passaporto valido. Inoltre, dovrai mostrare il tuo attuale permesso di soggiorno tedesco.

Indirizzo

È necessario fornire la prova della registrazione, la prova del proprio indirizzo.

Deposito iniziale

Alcune banche richiedono un deposito iniziale – l’entità dipende dalla banca.

Prova di impiego

La maggior parte delle banche chiede anche una garanzia di impiego, tranne quelle che permettono di aprire un conto senza un reddito mensile fisso.

Visto per studenti in Germania

Nel caso in cui tu abbia intenzione di aprire un conto corrente per studenti presso una banca, è necessario che questa dimostri di avere uno status di studente valido “Studentenvisum” in Germania.

SCHUFA

Alcune banche chiedono anche un rating aggiornato rating SCHUFA .

Prova d’identità

Se stai aprendo un conto online in Germania, ti verrà chiesto di verificare la tua identità tramite PostIdent. Il sito web di Deutsche Post offre maggiori informazioni al riguardo.

Posso pagare in contanti in Germania?

Sì, i contanti sono accettati ovunque in Germania. Tuttavia, alcuni luoghi preferiscono pagare con carte di credito o con il tuo bancomat.

Quali sono i vantaggi di pagare in contanti in Germania?

Come in tutto il mondo, pagare in contanti in Germania può avere alcuni vantaggi se sei preoccupato per la tua privacy.

Questi sono:

- Pagando in contanti rimani anonimo. Pagare con la carta significa essere sempre rintracciabili e le banche, così come le altre aziende, vengono a conoscenza del tuo comportamento di acquisto.

- Nessun negozio, bottega, ristorante, ecc. può rifiutare il tuo pagamento in contanti. Solo se pensi di pagare grandi somme solo con monete. In questo caso potrebbero rifiutare il pagamento a causa del maggior impegno che comporterebbe il conteggio dei contanti.

- Non rischierai che ti vengano rubate informazioni private come il tuo codice pin.

- Pagare in contanti ti dà un po’ di controllo in più sul tuo flusso di cassa. In questo modo avrai sempre il controllo e imparerai a capire quanto puoi spendere.

- Nel caso in cui si verifichi un’interruzione significativa dell’energia, pagare in contanti è l’unica opzione che hai per ottenere tutti i beni di prima necessità.

Quali sono i principali svantaggi del pagamento in contanti in Germania?

D’altro canto, il pagamento in contanti in Germania presenta anche alcuni svantaggi:

- Non ovunque c’è un bancomat per prelevare contanti. Negli ultimi tempi, per colmare questa lacuna, molti negozi di alimentari offrono la possibilità di prelevare contanti dal proprio conto se si fa la spesa presso di loro.

- È difficile che importi più significativi vengano pagati in contanti.

- Gli Stati non hanno alcun controllo su ciò per cui spendi il tuo denaro. Che si tratti di sostenere un ente di beneficenza locale o, al contrario, un gruppo terroristico, non sapranno dove sono finiti i tuoi soldi.

Ci sono dei limiti quando si paga in contanti in Germania?

Si riferisce ai pagamenti in contanti massimi generalmente consentiti.

In Germania, attualmente non esiste un limite massimo per i prelievi di contanti.

Tuttavia, chi desidera pagare in contanti contributi superiori a 10.000 euro deve esibire un documento d’identità.

Il commerciante deve registrare e conservare i dettagli.

Dove posso prelevare denaro in Germania?

Puoi sempre prelevare denaro dagli sportelli bancomat.

Come già accennato, in alcuni sportelli bancomat potresti dover pagare una tariffa specifica per ottenere contanti. Ma questo dipende molto dalla banca che scegli.

L’altra opzione per prelevare contanti dal tuo conto è fare acquisti in negozi di alimentari come REWE .

Ti offrono di prelevare denaro se spendi più di 10 euro durante lo shopping in uno dei loro negozi.

Quali sono le banche con il maggior numero di bancomat?

Le prime 3 banche con il maggior numero di sportelli automatici in Germania sono:

Sparkasse

Sparkasse e 1822direkt (che appartengono a Sparkasse) hanno circa 24.000 bancomat in tutta la Germania.

Volksbank

Le banche Volksbanken e Raiffeisen offrono circa 19.450 sportelli bancomat in tutta la Germania dove puoi prelevare contanti senza pagare alcuna commissione.

In totale, ci sono circa 58.000 bancomat in Germania.

Quali sono le commissioni per il prelievo di denaro dagli sportelli bancomat in Germania?

Le commissioni tipiche per il prelievo di contanti dagli ATM variano da 1,95 euro fino a 5 euro per transazione.

I fornitori indipendenti di ATM possono fissare prezzi ancora più alti a seconda della posizione dei loro ATM.

Al momento la mediana è di 4,22 euro per prelievo.

Posso pagare con carta in Germania?

Sì, se vuoi, puoi pagare con carta nella maggior parte dei negozi, delle botteghe e delle drogherie.

Ma alcuni esercizi commerciali non accettano pagamenti con carta in Germania, ad esempio:

- produttori locali di verdure

- commercianti o mercanti itineranti

- bancarelle del mercato

- o camioncini di cibo.

Inoltre, alcuni ristoranti più piccoli non accettano pagamenti con carta, ma probabilmente sono solo alcuni.

Quali sono i vantaggi del pagamento con carta in Germania?

Naturalmente anche in Germania ci sono dei vantaggi nel pagare con la carta.

- Non hai molto contante in tasca e il pagamento è protetto da un codice pin o da un altro tipo di verifica (come l’impronta digitale sul tuo telefono).

- I pagamenti con carta sono più sicuri perché di solito la tua banca ti protegge.

- I pagamenti con carta sono senza contatto, il che è fondamentale in caso di pandemia.

- È più comodo perché la maggior parte delle banche ti permette di utilizzare i pagamenti con il tuo dispositivo mobile tramite Apple pay, Google pay o altri servizi come Samsung pay o Garmin pay.

- Pagare con la carta di credito ti permette di spendere anche se non hai denaro sul conto, perché le banche di solito prelevano il denaro dal tuo conto corrente entro quattro settimane dal pagamento.

Quali sono i principali svantaggi del pagamento con carta in Germania?

Insieme ai vantaggi del pagamento in contanti, qui puoi trovare i principali svantaggi del pagamento con carta in Germania:

- Sei rintracciabile. Le banche e le altre aziende (ottenendo i dati dalla tua banca) sapranno cosa, quando e dove hai acquistato quale tipo di merce.

- Rischi di perdere la visione d’insieme del tuo flusso di cassa. Per questo motivo devi tenere sotto controllo le tue spese ancora di più.

- Le carte possono essere violate sia manipolando gli sportelli bancomat sia raccogliendo i dati dalle opzioni di pagamento contactless di cui è dotata la maggior parte delle carte di oggi.

Ci sono dei limiti quando si paga con la carta in Germania?

Il limite dipende interamente dal limite di disponibilità della tua carta.

L’entità del limite giornaliero può variare da banca a banca e anche tra i vari conti. I fattori importanti sono:

- Il tuo reddito mensile

- Quanto denaro hai nel tuo conto di risparmio?

- Quanto la tua banca ti conosce

- Che tipo di storia creditizia hai con la tua banca?

Il pagamento online è tipico della Germania?

In generale, si può dire che il pagamento online è più comune in Germania di quanto si possa pensare.

Durante la pandemia di COVID, si è verificato un notevole cambiamento nei comportamenti di pagamento dei tedeschi, molti dei quali sono rimasti a casa e hanno preso in considerazione l’idea di fare acquisti online invece di recarsi in un negozio.

Oltre al pagamento con carta di credito, in Germania sono ampiamente diffusi diversi tipi di forme di pagamento.

Che cos’è la SEPA?

SEPA è l’acronimo di “area unica dei pagamenti in euro”, chiamata anche “Lastschriftverfahren” o “Überweisung”, e consente di effettuare transazioni all’interno dell’Unione Europea.

Quindi, non importa se acquisti in Francia, Portogallo, Grecia o Germania, i pagamenti SEPA funzionano online in ognuno di questi paesi.

Che cos’è l’IBAN?

Il “numero di conto bancario internazionale” è un identificativo unico per un singolo conto bancario.

Viene utilizzato ancora una volta in tutta Europa per garantire che i pagamenti raggiungano la destinazione desiderata in modo sicuro.

Anche altri paesi come Svizzera, Ungheria, Lichtenstein e Norvegia utilizzano l’IBAN.

Che cos’è il TAN?

Il TAN o “numero di autenticazione della transazione” viene utilizzato come password monouso.

Alcune banche rilasciano ancora dei TAN generati su carta che ti chiedono di inserire non appena vuoi confermare una transazione su un conto esterno.

La maggior parte delle banche oggi utilizza TAN generati sul tuo dispositivo mobile o un generatore di TAN fisico che funziona con la tua carta di credito.

Ho bisogno di un numero di cellulare tedesco per fare online banking in Germania?

Non necessariamente, ma è utile se desideri utilizzare applicazioni di mobile banking.

Di solito accettano tutti i numeri di cellulare di vari paesi, poiché dovrai comunque verificare il tuo conto, di persona o tramite PostIdent.

Quanto tempo impiegano i bonifici bancari online in Germania?

I bonifici bancari online da un conto all’altro richiedono al massimo un giorno.

La maggior parte delle banche trasferisce il denaro il giorno stesso se richiedi un bonifico prima di mezzogiorno.

Se acquisti online e paghi con bonifico SEPA, il pagamento viene accettato dai negozi online in pochi secondi e l’ordine viene effettuato.

Quali sono i metodi di pagamento alternativi utilizzati in Germania?

Oltre ai classici metodi di pagamento online, in Germania sono diffusi alcuni metodi di pagamento alternativi.

Che cos’è Giropay?

Giropay è un sistema di pagamento via internet nato in Germania.

Si basa sul tuo online banking e ti permette di trasferire denaro in modo sicuro tramite bonifici diretti online a qualsiasi venditore che accetti questo tipo di pagamento.

Se vuoi saperne di più, puoi approfondire questo metodo di pagamento su Wikipedia .

Il trasferimento del denaro al venditore avviene con un processo simile a quello di un normale bonifico bancario. Il denaro passa direttamente dal tuo conto corrente al conto del negozio online.

Cos’è Paydirekt?

Per facilitare il processo di Giropay, le banche hanno iniziato ad accettare paydirekt. Una volta che ti sarai registrato a paydirekt nel tuo conto bancario online, potrai semplicemente utilizzare un nome utente e una password per ogni transazione.

Il vantaggio è che alcuni commercianti offrono sconti se utilizzi questo metodo di pagamento.

Il vantaggio per te è che paydirekt copre ogni acquisto online, quindi nel caso in cui un commerciante non effettui la consegna, la sua protezione acquirenti copre anche te.

Ci sono altri metodi di pagamento accettati in Germania?

Sì, ci sono ancora più metodi di pagamento accettati dai commercianti online.

Paypal potrebbe essere il più affermato sul mercato, ma ci sono anche Google Pay e Apple Pay, utilizzati da alcuni commercianti.

Esistono opzioni di pagamento online che inviano una fattura dopo aver ricevuto l’ordine?

Sì, ci sono alcune opzioni di pagamento standard che puoi utilizzare per i tuoi ordini online.

Il funzionamento è piuttosto semplice:

Il commerciante riceve un ordine e, nel caso in cui KLARNA, PayPal o Afterpay ti accettino, questi copriranno il pagamento fino alla ricezione dell’ordine.

In questo caso non dovrai pagare direttamente il venditore, ma uno dei fornitori di pagamenti che ho menzionato.

Rimborseranno il fornitore e ti inseguiranno nel caso in cui tu non abbia pagato in tempo.

Quali sono le parole tedesche più frequenti di cui ho bisogno quando si parla di banche?

- Bankleitzahl = codice o numero di identificazione della banca

- Zahlungsart – metodo di pagamento

- Zinsen – interesse

- Conto corrente

- Unterschrift – firma

- Formulare – forma

- Geldautomat – ATM

- Geld überweisen – trasferire denaro

- Deposita denaro – Geld einzahlen

- Geld abheben – prelevare denaro

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Inserisci il tuo numero di identificazione personale PIN

- Bitte geben Sie Ihre Karte ein – inserisci la tua tessera

- Kontoauszug – estratto conto bancario

- Überweisung – trasferimento

- Abhebung – ritiro

- Einzahlung – deposito

- Dauerauftrag – ordine permanente

- Bargeld – contanti

- Kreditkarte – carta di credito

- EC Karte – carta di debito o carta di credito

- Bankleitzahl (talvolta abbreviato in BLZ) – numero di codice bancario

- Numero di conto corrente internazionale (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – prestito. Scopri di più sui diversi tipi di prestito qui: (LINK AGLI ULTIMI ARTICOLI SUI PRESTITI IN GERMANIA)

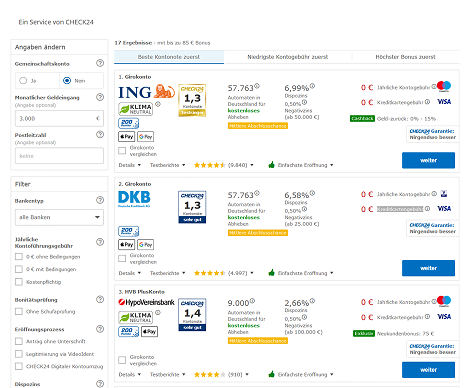

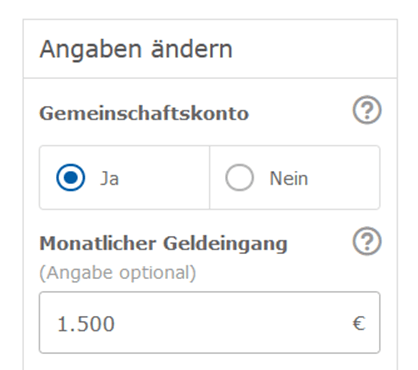

Come aprire un conto corrente online? (Girokonto)

Il modo più semplice e migliore per trovare l’opzione migliore per te per un conto corrente bancario è quello di utilizzare il sito web Tarifcheck * piattaforma.

Vai sul loro sito web e inserisci tutte le informazioni che desideri fornire.

Né il tuo reddito mensile (Mtl. Geldeingang in €) né il tuo codice postale (Postleitzahl) sono obbligatori per ricevere un elenco dei migliori conti bancari in Germania.

Può essere utile aggiungere il codice postale se cerchi una banca diretta che abbia una filiale nella tua città o vicino a casa tua.

Clicca sul pulsante blu con la scritta Confronta ora (Jetzt vergleichen).

La pagina seguente ti offre un elenco di tutti i conti bancari.

Al punto 1) puoi aggiungere ulteriori informazioni o specificare i tuoi requisiti ad un account per filtrare l’elenco.

2) elenca prima il miglior rating del conto offerto, mentre 3) elenca i conti con il canone mensile più basso. Se vuoi ottenere un bonus per la sottoscrizione di un nuovo conto presso una banca, dovresti utilizzare il filtro al punto 4).

Se hai trovato l’offerta più adatta a te, assicurati di cliccare su 5) per fare un ulteriore passo avanti.

Nelle pagine successive ti viene chiesto di inserire le informazioni personali di cui la banca avrà bisogno per verificare i tuoi dati.

Come cambiare il tuo conto corrente?

Cambiare un conto corrente esistente sembra stressante e complicato, ma non è così.

Molte banche offrono un servizio di cambio conto gratuito. Assicurati di cercare uno o entrambi i termini seguenti: “Kontowechselservice” e “Konto-Umzugsservice”.

Dal 2016 le banche sono tenute a collaborare per legge e a scambiarsi tutte le informazioni critiche.

La tua nuova banca informerà tutti i partner di pagamento con cui hai lavorato negli ultimi 13 mesi del cambio di conto bancario.

Quali sono le conseguenze di un cambio di conto corrente?

Alcune implicazioni del cambio di conto corrente possono essere, ad esempio, le seguenti:

- un aumento inaspettato delle tasse

- deterioramento del servizio

- sarebbe meglio se avessi una banca locale e ti stai trasferendo in un altro posto dove la tua banca non ha una filiale locale.

- la tua banca non offre carte di credito gratuite

- i tassi di interesse sono più alti presso un’altra banca rispetto alla tua banca

Come chiudere il conto corrente in Germania?

Se pensi di lasciare nuovamente la Germania dopo un po’ di tempo, non c’è bisogno di tenere il tuo conto corrente tedesco per sempre.

Potrebbe anche causare ulteriori problemi in futuro.

Inoltre, potrebbe essere utile mantenere il tuo conto per qualche altro mese, fino a quando tutti gli obblighi che hai in Germania non saranno risolti.

Se lasci che il conto continui, devi mettere in conto che prima o poi le spese supereranno il saldo del credito.

Oppure un addebito su carta di credito non può più essere onorato in toto e la banca provvederà a cancellare il conto.

Chi vuole rientrare nel paese o vivere qui dopo anni può andare incontro ad azioni legali da parte dei creditori e a un rapporto Schufa negativo.

Conclusione

Come puoi vedere, non è così difficile come sembra ottenere un conto corrente tedesco se pensi di trasferirti in Germania per un periodo più lungo.

Se cerchi un buon conto corrente, ti consiglio di utilizzare Tarifcheck* per ottenere le migliori offerte disponibili in Germania per un nuovo conto corrente.

INFORMAZIONI UTILI SULLA GERMANIA

___

ASSICURAZIONE IN GERMANIA

> 15 tipi di assicurazione in Germania che ogni espatriato dovrebbe avere

___

FINANZE IN GERMANIA

> Trova i migliori tassi di prestito in Germania

___

SALARI E TASSE IN GERMANIA

> Dichiarazione dei redditi Germania – Tutto quello che devi sapere

> Stipendio medio in Germania Ultimi dati

___

IMPARARE IL TEDESCO

> Come imparare il tedesco velocemente: Le 10 strategie migliori

* I link così contrassegnati sono link di affiliazione e indicano che riceviamo una piccola commissione se decidi di acquistare i prodotti o i servizi offerti dai nostri siti partner. Non c’è alcun costo aggiuntivo per te. Prodotto da TARIFCHECK24 GmbH. Partner affiliato di Awin.