Di recente, io e la mia famiglia abbiamo deciso di stipulare un’assicurazione sulla vita in Germania. In caso di morte di uno o di entrambi i genitori, i nostri figli o l’altro partner, compresi i figli, sono coperti per un lungo periodo.

Per noi stranieri che viviamo in Germania è stato molto difficile trovare una buona assicurazione per le nostre esigenze.

Ci sono tantissime assicurazioni e diversi modelli assicurativi tra cui scegliere.

Ma con l’aiuto di un sito web tedesco, siamo riusciti a trovare la migliore assicurazione sulla vita per la nostra situazione.

Ma di questo parleremo più avanti.

Informazioni sulle assicurazioni sulla vita in Germania

In generale, avere un’assicurazione sulla vita è vantaggioso, a seconda della tua situazione di vita.

Abbiamo appreso che la maggior parte dei tedeschi inizia a pensare all’assicurazione sulla vita quando si sposano, hanno figli o fanno un investimento importante.

Questi investimenti possono essere l’acquisto di una casa o di un appartamento. In questo modo, si assicurano che i loro cari non siano gravati dai costi del loro prestito se dovessero morire.

Allo stesso tempo, spesso è meglio iniziare a pagare un’assicurazione sulla vita fin da giovani.

In questo modo potrai ottenere una tariffa assicurativa migliore in Germania da un assicuratore competitivo.

Quando si parla di assicurazioni sulla vita in Germania, si utilizzano tre termini importanti:

- “Prämie” significa “premio assicurativo” e di solito è composto da una componente di costo e una di rischio.

- “Beitrag” o Tassa è l’importo da pagare mensilmente, trimestralmente, semestralmente o annualmente.

- La “Polizia” è il certificato di assicurazione.

Punti di forza

1 ) In Germania, il concetto di assicurazione sulla vita a termine è una forma di previdenza per i superstiti.

2 ) Circa 1/3 dei tedeschi ha una qualche forma di assicurazione sulla vita.

3) Le persone che hanno bisogno di un’assicurazione sulla vita sono: Famiglie, lavoratori dipendenti, lavoratori autonomi e mutuatari.

4 ) Esistono 6 tipi di assicurazione sulla vita in Germania: li trovi tutti qui sotto.

5) Le persone commettono 4 tipi di errori quando si tratta di assicurazioni sulla vita. Il più comune è quello di sottoscrivere una polizza di dotazione.

6) Il modo più semplice per acquistare questo tipo di assicurazione è utilizzare un calcolatore di assicurazione.

Vai a Calcolatore assicurazione vita Germania Tarifcheck* >>

Vai direttamente alla nostra GUIDA COMPLETA su come compilare il calcolatore dell’assicurazione vita Germania senza parlare tedesco >>

Argomenti trattati in questo articolo

Quanto è comune l’assicurazione sulla vita? >>

Chi sono le persone che hanno bisogno di un’assicurazione sulla vita in Germania? >>

Chi sono le persone che non hanno bisogno di questo tipo di assicurazione? >>

Quanti tipi di assicurazione sulla vita esistono in Germania? >>

Errori comuni che le persone commettono >>

Il modo più semplice per ottenere un’assicurazione sulla vita in Germania >>

Il calcolatore di assicurazione sulla vita di Tarifcheck* spiegato >>

Vai direttamente alla nostra GUIDA COMPLETA su come compilare il calcolatore dell’assicurazione vita Germania senza parlare tedesco >>

Assicurazione sulla vita in Germania – Risikolebensversicherung – Cosa significa?

L’assicurazione sulla vita (Risikolebensversicherung) è una forma di previdenza per i superstiti. Grazie ad essa, puoi assicurare la tua famiglia nel modo migliore e più personalizzato possibile. Inoltre, in caso di decesso, è possibile coprire finanziamenti immobiliari o altri prestiti.

Quando hai una tua azienda, puoi proteggerla finanziariamente con una polizza vita a termine.

In caso di decesso, il tuo socio o un dipendente importante può subentrare nell’attività senza subire grosse perdite. L’importo del rimborso, noto come somma assicurata, può essere utilizzato per pagare le spese correnti.

Si tratta, ad esempio, delle rate di un finanziamento immobiliare.

Secondo Gabler Wirtschaftslexikon , con un’assicurazione sulla vita a termine potrebbero sorgere alcuni problemi.

Un’assicurazione sulla vita con pagamento anticipato fino alla morte è spesso criticata per i cosiddetti pagamenti in eccesso. Le persone che muoiono più tardi potrebbero aver pagato con questo piano più contributi rispetto alla somma dell’assicurazione.

Per evitare pagamenti in eccesso, vengono concordati periodi di pagamento ridotti.

Torna agli argomenti principali

Quanto è diffusa questa assicurazione in Germania?

Secondo una statistica di Statista la quota di assicurazioni sulla vita in Germania è stata nel 2019 del 32,7%. Quindi quasi 1/3 dei tedeschi possiede una forma di assicurazione sulla vita.

Rispetto ai numeri più recenti degli Stati Uniti, si tratta di una percentuale piuttosto bassa. Nel 2021, circa il 52% degli americani possedeva un’assicurazione sulla vita, secondo Statista.

L’assicurazione sulla vita potrebbe essere più costosa negli Stati Uniti che in Germania, ma probabilmente è più importante.

Ad esempio, la Previdenza Sociale versa un assegno di morte di soli 255 dollari agli anziani in possesso dei requisiti. Si tratta di una cifra troppo bassa per coprire le spese funerarie, che in media ammontano a circa 10.000 dollari.

La situazione non è molto diversa in Germania dal 2004.

Il precedente “Sterbegeld” (indennità di morte o funeraria) è stato abolito. Fino al 2004 il sostegno statale era di 1050 € in caso di decesso.

D’altra parte, i costi dei funerali in Germania sono pari a circa il 75% del prezzo rispetto agli Stati Uniti.

Torna agli argomenti principali

Chi sono le persone che hanno bisogno di un’assicurazione sulla vita?

In breve, l’assicurazione sulla vita è particolarmente utile per

- giovani famiglie

- i principali guadagnatori

- lavoratore autonomo

- e i mutuatari

Vai direttamente alla nostra GUIDA COMPLETA su come compilare il calcolatore dell’assicurazione vita Germania senza parlare tedesco >>

Secondo le informazioni fornite dalla città di Berlino l’assicurazione sulla vita a termine può essere utilizzata anche per coprire i costi aziendali se stai aprendo un’attività con un partner.

Il pagamento ai superstiti viene effettuato solo in caso di decesso sotto forma di prestazione di morte concordata.

L’assicurazione sulla vita a termine non è destinata a fornire una copertura per la vecchiaia.

La scelta migliore sarebbe quella di scegliere un’assicurazione sulla vita di tipo endowment.

L’assicurazione sulla vita è consigliata ai mutuatari che hanno un finanziamento o un carico perché, in caso di morte, i superstiti possono utilizzare il capitale in caso di morte per pagare il carico.

Anche per le persone non sposate che hanno una relazione, l’assicurazione sulla vita può essere utile.

Di solito, i loro partner sono esclusi dai piani pensionistici obbligatori per i vedovi o le vedove.

In questo modo, l’assicurazione sulla vita può contribuire a coprire le spese per i funerali e altro ancora.

Consiglio anche agli anziani di prendere in considerazione un’assicurazione sulla vita se hanno pochi o nessun risparmio. Dovrebbe almeno essere abbastanza grande da coprire i costi del funerale.

Torna agli argomenti principali

Chi sono le persone che non ne hanno bisogno in Germania?

Ci sono alcuni tipi di persone a cui è sconsigliato sottoscrivere un’assicurazione sulla vita:

Si tratta da un lato di studenti, tirocinanti e apprendisti.

D’altra parte, le persone che non hanno un partner o dei familiari a carico non avranno bisogno di un’assicurazione sulla vita nemmeno in Germania.

Inoltre, se entrambi i partner sono soliti coprire il proprio tenore di vita, l’assicurazione sulla vita non è necessaria.

Ma anche se sei uno studente, un tirocinante o un apprendista, può essere vantaggioso chiudere un’assicurazione sulla vita in giovane età.

Prima si inizia a pagare l’assicurazione sulla vita, più bassa è la tariffa.

Torna agli argomenti principali

Quanti tipi di assicurazione sulla vita esistono in Germania?

In Germania, le offerte di assicurazioni sulla vita sono diverse e a volte non sono consigliate. Ulteriori raccomandazioni più avanti in questo articolo.

Tipo 1 – Assicurazione sulla vita a capitalizzazione (Kapitallebensversicherung)

L’assicurazione vita generale presenta alcuni vantaggi rispetto agli altri tipi di assicurazione.

La polizza di assicurazione sulla vita più richiesta è la polizza di assicurazione sulla vita di tipo “endowment”.

Offre una doppia sicurezza: una copertura in caso di decesso e il pagamento del capitale risparmiato al termine del contratto.

Vai direttamente alla nostra GUIDA COMPLETA su come compilare il calcolatore dell’assicurazione vita Germania senza parlare tedesco >>

La durata minima di 12 anni è consigliata per motivi fiscali.

Vale la pena prenderlo in considerazione per tutti coloro che vogliono provvedere a se stessi in età avanzata e ai propri familiari a carico in caso di decesso.

Ma tieni presente alcuni aspetti negativi:

Le polizze di assicurazione sulla vita di tipo Endowment possono talvolta comportare spese crescenti o poche garanzie.

Rispetto a questo, può essere utile dare un’occhiata più da vicino all’assicurazione sulla vita a termine.

Tipo 2 – Assicurazione sulla vita a termine (Risikolebensversicherung)

L’assicurazione sulla vita a termine aiuta a garantire alla tua famiglia la sicurezza finanziaria in caso di morte.

In questo modo, i superstiti non si troveranno in difficoltà economiche.

Alle banche piace usare le assicurazioni sulla vita a termine come garanzia per i prestiti.

Se dovessi morire, il prestito potrà essere pagato con la somma versata.

Mentre l’assicurazione sulla vita a termine paga solo quando muori, altri tre tipi di polizze assicurative pagano quando la polizza termina.

Nei prossimi paragrafi ti illustrerò altre tre polizze di assicurazione sulla vita.

Tipo 3 – Assicurazione sulla vita legata a un fondo (Fondsgebundene Lebensversicherung)

L’assicurazione sulla vita collegata a un fondo è una forma molto interessante di previdenza privata per la vecchiaia e di protezione dei superstiti.

Offre buone opportunità di rendimento con protezione dal rischio ed è consigliato a chiunque voglia provvedere alla propria vecchiaia.

Tipo 4 – Assicurazione sulla vita inglese/britannica (Englische / Britische Lebensversicherung)

L’assicurazione sulla vita inglese è un buon modo per risparmiare il capitale per la pensione privata. Il principio è lo stesso dell’assicurazione di rendita:

Ogni mese viene versato un certo importo nella polizza assicurativa. In questo modo il capitale risparmiato, compreso il rendimento, può essere versato alla fine del periodo contrattuale concordato.

La durata è limitata e può essere fissata a ben 30 anni.

Di norma, il capitale viene versato fino al raggiungimento dei 75 anni di età. Il rendimento è significativamente più alto, poiché la maggior parte dei contributi (fino all’80%) viene investita direttamente in azioni.

In Germania, la quota di partecipazione è pari a un massimo del 35%.

La differenza è che tu stipuli una polizza assicurativa con una compagnia assicurativa britannica, che rende disponibili i suoi prodotti anche sul mercato tedesco.

Tipo 5 – Assicurazione per il caso di morte senza controllo sanitario (Sterbegeldversicherung ohne Gesundheitsprüfung)

Tuttavia, l’assicurazione per il caso di morte non è una vera e propria assicurazione sulla vita, ma un’assicurazione ridotta per coprire le spese funerarie.

Ad eccezione di alcuni gruppi privilegiati, tutti devono occuparsi della propria morte.

Vai direttamente alla nostra GUIDA COMPLETA su come compilare il calcolatore dell’assicurazione vita Germania senza parlare tedesco >>

Come già detto, il sussidio funerario dello Stato è stato abolito.

Anche se non stai pensando di stipulare un’assicurazione sulla vita (cosa che ti consiglio), dovresti almeno pensare di stipulare un’assicurazione contro il rischio di morte.

Tipo 6 – Assicurazione pensione (Rentenversicherung)

L’assicurazione pensionistica obbligatoria è un ramo del sistema di sicurezza sociale tedesco. È una parte dell’assicurazione sociale e serve quindi a garantire la pensione.

Oltre all’assicurazione pensionistica obbligatoria, esiste anche un’assicurazione pensionistica privata.

L’assicurazione pensionistica obbligatoria ha lo scopo principale di garantire la sicurezza finanziaria ai lavoratori in età avanzata ed è anche chiamata pensione di vecchiaia.

Inoltre, l’assicurazione pensionistica copre anche il rischio di riduzione dell’attività lavorativa.

La terza parte dell’assicurazione pensionistica è la pensione di reversibilità, chiamata anche pensione di vedovanza.

Torna agli argomenti principali

Errori comuni che le persone commettono

Errore n. 1 – Cancellazione di una vecchia polizza di assicurazione sulla vita

Chi disdice la propria polizza vita in realtà paga sempre di più: il risparmiatore perde i costi di acquisizione e perde il bonus alla fine della durata della polizza.

I contratti degli anni ’90 perdono anche un buon tasso di interesse sui risparmi – e per i contratti dal 2008 in poi, c’è persino una tassa di cancellazione.

Vai direttamente alla nostra GUIDA COMPLETA su come compilare il calcolatore dell’assicurazione vita Germania senza parlare tedesco >>

Errore n. 2 – Chiusura di una polizza assicurativa di rendita

A mio parere, una polizza di dotazione non è un’idea geniale.

Non sembra essere un investimento redditizio per la previdenza.

Tra l’altro, l’assicurazione sulla vita unit-linked è ancora meno raccomandabile della classica assicurazione di dotazione, perché trasferisce i rischi del mercato azionario al cliente, ma di solito comporta costi ancora maggiori rispetto all’assicurazione di dotazione.

Anche se il modello di assicurazione sulla vita britannico sembra interessante, personalmente non consiglierei di sottoscriverlo per lo stesso motivo.

Errore n. 3 – Coprire una somma di denaro sbagliata

L’importo da coprire dipende dalla situazione.

Le coppie senza figli dovrebbero coprire circa uno o due anni di reddito netto.

Per le famiglie, dovrebbe essere pari a due o quattro anni di reddito netto, forse di più se i figli sono ancora piccoli.

L’assicurazione sulla vita a termine è pensata per dare ai superstiti un nuovo inizio.

Pertanto, una famiglia con un solo percettore di reddito principale e due figli di età compresa tra i tre e i cinque anni dovrebbe considerare una somma assicurata di circa 500.000 euro.

Errore n. 4 – Informazioni errate al momento della stipula dell’assicurazione sulla vita

Informazioni errate possono far sì che l’assicuratore non paghi o paghi solo in parte in caso di decesso.

Pertanto, i clienti devono assicurarsi di non violare l’obbligo di informazione precontrattuale.

Se il suicidio avviene entro i primi tre anni del contratto, la compagnia assicurativa non è tenuta a pagare.

Torna agli argomenti principali

CALCOLATORE DI ASSICURAZIONI SULLA VITA:

Il modo più semplice per ottenere un’assicurazione sulla vita in Germania

Dopo aver raccolto tutte queste informazioni fondamentali, la domanda è come trovare le migliori compagnie di assicurazione sulla vita in Germania.

Dovrai assicurarti di ottenere la polizza migliore per la tua situazione.

Il modo in cui sono riuscito a trovare l’assicurazione migliore per la situazione della mia famiglia è stato quello di utilizzare il calcolatore online di assicurazioni sulla vita di Tarifcheck *.

Ti spiego in dettaglio questa calcolatrice.

Ti fornirò anche i termini tedeschi più importanti che ti serviranno durante il processo.

Torna agli argomenti principali

Calcolatore di assicurazione sulla vita di Tarifcheck spiegato

Il calcolatore di assicurazione sulla vita per la Germania confronta 250 polizze diverse e ti mostra le opzioni migliori rispondendo ad alcune importanti domande.

Un buon modo per iniziare a trovare la migliore assicurazione sulla vita in Germania è quello di iniziare da qui qui .

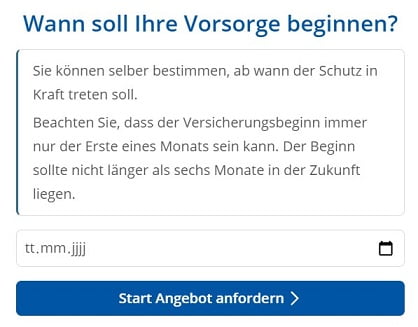

Passo 1: Scegliere la data di inizio dell’assicurazione sulla vita

Il primo passo è quello di decidere quando inizierà la protezione offerta dall’assicurazione sulla vita.

Può essere solo il primo del mese. Inoltre, la data di inizio non può essere superiore a 6 mesi nel futuro.

Inserisci la data nel seguente formato: GG/MM/AAAA (in tedesco: tt.mm.jjjj).

Premi quindi il pulsante “Start Angebot anfordern” (Avvia richiesta di preventivo) per passare alla fase successiva.

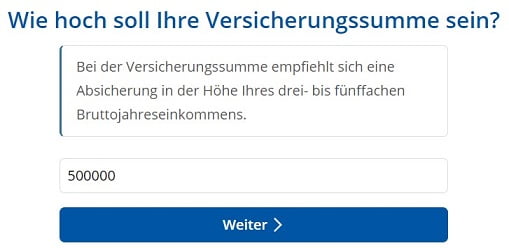

Fase 2: stabilire l’importo della copertura assicurativa sulla vita

Ora devi stabilire l’importo della copertura assicurativa sulla vita.

La domanda a cui devi rispondere in tedesco è: “Wie hoch soll Ihre Versicherungssumme sein?”. A quanto dovrebbe ammontare la tua copertura?

Tarifcheck consiglia di avere una copertura pari a tre-cinque volte il reddito annuo lordo.

Clicca su “weiter”per passare alla fase successiva.

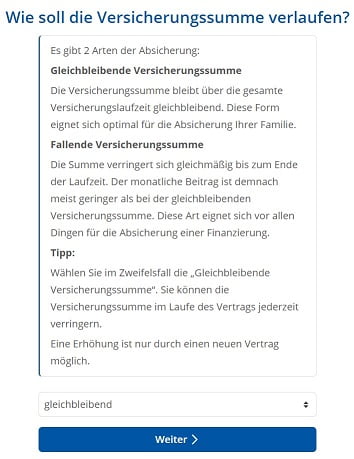

Fase 3: Pagamento fisso o decrescente dell’assicurazione?

Poi è arrivato il momento di scegliere se vuoi avere un

- pagamento assicurativo fisso (“Gleichbleibende Versicherungssumme“)

- o un rimborso assicurativo decrescente (“Fallende Versicherungssumme“).

Quest’ultimo ha senso se vuoi coprire un prestito che devi estinguere.

Anche in questo caso, scegli quello più adatto alla tua situazione.

Scegli “gleichbleibend” se intendi coprire le spese di vita del tuo partner e dei tuoi figli in caso di morte, ad esempio.

Premi poi su “weiter” per continuare.

A proposito: Se vuoi apportare delle modifiche, premi su “zurück” per tornare indietro.

Fase 4: Per quanto tempo deve essere valida l’assicurazione sulla vita?

In questa fase, vorrai anche definire per quanto tempo l’assicurazione dovrà essere pagata o dovrà essere valida:

“Per quanto tempo vuoi che sia stipulata la tua assicurazione sulla vita?” Per quanto tempo vuoi mantenere la tua assicurazione sulla vita a termine?

Esempio:

Scegli 23 anni, supponendo che tu abbia una figlia di 2 anni.

In questo modo, ti assicuri che la tua famiglia abbia un budget sufficiente per coprire le spese fino ai 25 anni della bambina, in caso di tua morte.

Vai avanti cliccando su “weiter”.

Fase 5: Rispondi se hai fumato negli ultimi 5 anni

Le compagnie assicurative ritengono che se sei un fumatore hai un rischio maggiore di morire prima.

In questa fase dovresti rispondere alla domanda: “Sei stato un fumatore negli ultimi 5 anni?”.

Hai due opzioni:

- Raucher (fumatore)

- Nichtraucher (non fumatore)

Scegli la variante più adatta alla tua situazione.

Passo 6: Inserisci la tua data di nascita

Nel campo successivo del modulo, Tarifcheck ti chiede la tua data di nascita(Geburtstag).

Il motivo è che la tua età è determinante per il calcolo dell’assicurazione sulla vita a termine.

Inseriscilo nel seguente formato: GG/MM/AAAA.

Clicca su “weiter” per continuare.

Passo 7: Dettagli sulla tua attuale situazione familiare

Familienstand (Stato civile)

Qui puoi scegliere tra 3 opzioni:

- ledig (non sposato)

- verheiratet (sposato)

- geschieden (divorziato)

Anzahl Kinder

Scegli tra le seguenti opzioni:

- keine (senza figli)

- 1 (bambino)

- 2 (bambini)

- 3,4,5,6

- più (più)

Stato di servizio 1

Nel campo successivo ti viene chiesto di inserire la tua professione.

Questo serve a stimare il rischio di morire precocemente, soprattutto se si svolge un lavoro fisicamente impegnativo.

Qui puoi selezionare una delle opzioni:

- Arbeiter/in (lavoratore)

- Beamtin / Beamter (funzionario pubblico)

- Angestellte/r (dipendente)

- Selbstständige/r (lavoratore autonomo)

- Freiberufler/in (libero professionista)

- Studente/in (studente)

Stato di servizio 2

La compagnia assicurativa vuole anche sapere se il tuo lavoro è stato svolto:

- piuttosto fisico (überwiegend körperlich tätig)

- o piuttosto lavoro d’ufficio o commerciale (überwiegend kaufmännisch tätig)

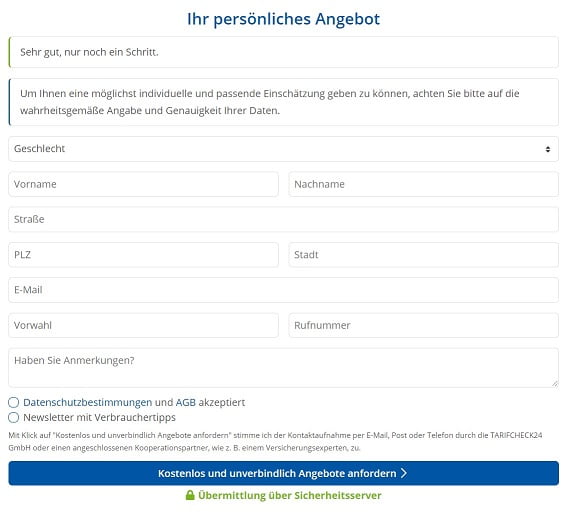

Fase 8: Inserisci i dati e ottieni un preventivo per l’assicurazione sulla vita

Questo è l’ultimo passo prima di ottenere un preventivo.

Inserisci i seguenti dati:

Seleziona il genere (Geschlecht)

Seleziona il pulsante di opzione che dice “signore”, “Herr” o “signora”, “Frau“.

Il tuo nome (Vorname e Nachname)

Il tuo nome e il tuo cognome.

Inserisci il tuo indirizzo

Straße (via) + PLZ (codice postale) + Stadt (città)

Indirizzo e-mail

Non dimenticare il tuo indirizzo e-mail.

Dagli il tuo numero di telefono

- Vorwahl (prefisso – ovviamente, se è il caso)

- Rufnummer (numero di telefono)

Digli che vuoi parlare in inglese (o in un’altra lingua).

Nell’ultimo campo puoi inserire i tuoi commenti: Hai delle Anmerkungen?

Dì loro che vorresti essere contattato da qualcuno che parli inglese. O un’altra lingua.

Se ti vogliono come cliente, sicuramente organizzeranno tutto questo.

Accettare i termini e le condizioni e richiedere il preventivo

Controlla il primo campo (Datenschutzbestimmungen und AGB akzeptiert) dopo averli letti (puoi usare un traduttore online). Eventualmente, nel secondo campo, se vuoi ricevere la newsletter di Tarifcheck.

Poi premi il pulsante blu:

“Kostenlos und unverbindlich Angebote anfordern” = Richiedi offerte gratuitamente e senza impegno

Riceverai immediatamente un’e-mail di conferma. Nei giorni successivi sarai contattato da un consulente assicurativo.

Conclusione

Anche se la procedura è piuttosto lunga, vale la pena seguire tutti i passaggi necessari perché è il modo più semplice per sottoscrivere un’assicurazione sulla vita in Germania.

Per me e per la mia famiglia, avere un’assicurazione di questo tipo con la nostra compagnia assicurativa preferita è una garanzia di tranquillità.

Ora, in caso di morte di mia moglie, mia o di entrambi, i nostri figli e l’altro partner non dovranno coprire tutti i costi futuri nei prossimi anni.

E tutte le nostre spese sono per lo più coperte.

INFORMAZIONI UTILI SULLA GERMANIA

___

ASSICURAZIONE IN GERMANIA

> 15 tipi di assicurazione in Germania che ogni espatriato dovrebbe avere

___

FINANZE IN GERMANIA

> Trova i migliori tassi di prestito in Germania

___

SALARI E TASSE IN GERMANIA

> Dichiarazione dei redditi Germania – Tutto quello che devi sapere

> Stipendio medio in Germania Ultimi dati

___

LAVORARE IN GERMANIA

> CV in tedesco con Europass: Come compilarlo passo dopo passo

___

IMPARARE IL TEDESCO

> Come imparare il tedesco velocemente: Le 10 strategie migliori

* I link così contrassegnati sono link di affiliazione e indicano che riceviamo una piccola commissione se decidi di acquistare i prodotti o i servizi offerti dai nostri siti partner. Non c’è alcun costo aggiuntivo per te. Prodotto da TARIFCHECK24 GmbH.