Niedawno moja rodzina i ja zdecydowaliśmy się na ubezpieczenie na życie w Niemczech. W przypadku śmierci jednego lub obojga rodziców, nasze dzieci lub drugi partner, w tym dzieci, jest objęty ubezpieczeniem przez długi czas.

Dla nas, jako obcokrajowców mieszkających w Niemczech, znalezienie dobrego ubezpieczenia dla naszych potrzeb było bardzo mylące.

Istnieje tak wiele ubezpieczeń i różnych modeli ubezpieczeniowych do wyboru.

Ale z pomocą jednej niemieckiej strony internetowej udało nam się znaleźć najlepsze ubezpieczenie na życie dla naszej sytuacji.

Ale o tym później.

Informacje o ubezpieczeniach na życie w Niemczech

Ogólnie rzecz biorąc, posiadanie ubezpieczenia na życie jest korzystne, w zależności od Twojej sytuacji życiowej.

Dowiedzieliśmy się, że większość Niemców zaczyna myśleć o ubezpieczeniu na życie, gdy biorą ślub, mają dzieci lub dokonują większej inwestycji.

Te inwestycje mogą być czymś w rodzaju zakupu domu lub mieszkania. W ten sposób upewniają się, że ich znaczący partnerzy nie zostaną obciążeni kosztami kredytu w przypadku ich śmierci.

Jednocześnie bardzo często lepiej jest zacząć od opłacenia ubezpieczenia na życie w młodym wieku.

W ten sposób możesz uzyskać lepszą stawkę ubezpieczenia w Niemczech od konkurencyjnego ubezpieczyciela.

Mówiąc o ubezpieczeniach na życie w Niemczech, używa się trzech ważnych terminów:

- „Prämie” oznacza „składkę ubezpieczeniową” i zazwyczaj składa się z kosztu i składnika ryzyka

- „Beitrag” lub „Fee” to kwota do zapłaty miesięcznie, kwartalnie, półrocznie lub rocznie.

- „Policja” to zaświadczenie o ubezpieczeniu.

Kluczowe wnioski

1) W Niemczech pojęcie terminowego ubezpieczenia na życie jest formą zabezpieczenia dla osób pozostających na utrzymaniu.

2) Około 1/3 wszystkich Niemców posiada jakąś formę ubezpieczenia na życie.

3) Do osób, które potrzebują ubezpieczenia na życie należą: Rodziny, główne osoby zarabiające, samozatrudnieni i kredytobiorcy.

4) W Niemczech istnieje 6 rodzajów ubezpieczeń na życie – możesz je znaleźć poniżej.

5) Ludzie popełniają 4 rodzaje błędów, jeśli chodzi o ubezpieczenia na życie. Najczęstszym z nich jest wykupienie polisy na dożycie

6) Najprostszym sposobem na zakup tego typu ubezpieczenia jest skorzystanie z kalkulatora ubezpieczeń.

Idź do Kalkulator ubezpieczenia na życie Niemcy Tarifcheck* >>

Przejdź bezpośrednio do naszego PEŁNEGO PORADNIKA, jak wypełnić kalkulator ubezpieczenia na życie w Niemczech bez znajomości języka niemieckiego >>

Tematy poruszone w tym artykule

Jak powszechne jest ubezpieczenie na życie? >>

Kim są ludzie, którzy potrzebują ubezpieczenia na życie w Niemczech? >>

Kim są ludzie, którzy nie potrzebują tego rodzaju ubezpieczenia? >>

Ile rodzajów ubezpieczeń na życie jest dostępnych w Niemczech? >>

Najczęstsze błędy popełniane przez ludzi >>

Najłatwiejszy sposób na uzyskanie ubezpieczenia na życie w Niemczech >>

Wyjaśnienie kalkulatora ubezpieczenia na życie Tarifcheck* >>

Przejdź bezpośrednio do naszego PEŁNEGO PORADNIKA, jak wypełnić kalkulator ubezpieczenia na życie w Niemczech bez znajomości języka niemieckiego >>

Ubezpieczenie na życie w Niemczech – Risikolebensversicherung – Co to oznacza?

Terminowe ubezpieczenie na życie (Risikolebensversicherung) jest formą zabezpieczenia dla osób pozostających na Twoim utrzymaniu. Dzięki niemu zabezpieczasz swoją rodzinę w najlepszy i najbardziej indywidualny sposób. Możesz również pokryć nim finansowanie nieruchomości lub inne pożyczki w przypadku Twojej śmierci.

Jeśli posiadasz własną firmę, możesz zabezpieczyć ją finansowo za pomocą terminowej polisy na życie.

W przypadku Twojej śmierci, Twój partner biznesowy lub ważny pracownik może przejąć firmę bez większych strat. Kwota wypłaty, znana jako suma ubezpieczenia, może zostać wykorzystana na pokrycie bieżących wydatków.

Mogą to być na przykład raty kredytu z tytułu finansowania nieruchomości.

Według Gabler Wirtschaftslexikonz terminowym ubezpieczeniem na życie mogą wiązać się pewne problemy.

Ubezpieczenie na życie z przedpłatą do śmierci jest często krytykowane za tzw. nadpłaty. Osoby, które umierają później, mogły wpłacić w ramach tego planu więcej składek niż wynosi suma ubezpieczenia.

Aby uniknąć nadpłat, uzgadniane są skrócone okresy płatności.

Jak powszechne jest to ubezpieczenie w Niemczech?

Według statystyk opublikowanych przez Statista udział ubezpieczeń na życie w Niemczech wyniósł w 2019 r. 32,7%. Tak więc prawie 1/3 wszystkich Niemców posiada jedną z form ubezpieczenia na życie.

W porównaniu z najnowszymi danymi w USA, jest to dość niski odsetek. W 2021 r, około 52 procent Amerykanów posiadało ubezpieczenie na życie według Statista.

Ubezpieczenie na życie może być droższe w USA niż w Niemczech, ale prawdopodobnie jest ważniejsze.

Na przykład, Ubezpieczenie Społeczne wypłaca świadczenie z tytułu śmierci w wysokości 255 USD dla kwalifikujących się seniorów. To o wiele za mało, aby pokryć średnie koszty pogrzebu wynoszące około 10 000 USD.

Od 2004 r. sytuacja w Niemczech niewiele się zmieniła.

Dawny „Sterbegeld” (zasiłek pogrzebowy) został zniesiony. Wsparcie ze strony państwa wynosiło do 1050 € w przypadku śmierci do 2004 roku.

Z drugiej strony, koszty pogrzebu w Niemczech wynoszą tylko około 75% ceny w porównaniu do USA.

Kim są ludzie, którzy potrzebują ubezpieczenia na życie?

Krótko mówiąc, ubezpieczenie na życie jest szczególnie przydatne w przypadku

- młode rodziny

- główne osoby zarabiające

- samozatrudniony

- i pożyczkobiorcy

Przejdź bezpośrednio do naszego PEŁNEGO PORADNIKA, jak wypełnić kalkulator ubezpieczenia na życie w Niemczech bez znajomości języka niemieckiego >>

Według informacji z miasta Berlinterminowe ubezpieczenie na życie może być również wykorzystane do pokrycia kosztów biznesowych, jeśli otwierasz firmę z partnerem.

Wypłata na rzecz pozostałych przy życiu osób pozostających na utrzymaniu dokonywana jest wyłącznie w przypadku śmierci w formie uzgodnionego świadczenia z tytułu śmierci.

Terminowe ubezpieczenie na życie nie jest przeznaczone do zapewnienia ochrony na starość.

Lepszym wyborem będzie ubezpieczenie na życie z funduszem kapitałowym.

Ubezpieczenie na życie jest zalecane dla kredytobiorców, którzy mają finansowanie lub obciążenie, ponieważ w przypadku ich śmierci osoby pozostające na ich utrzymaniu mogą wykorzystać świadczenie z tytułu śmierci do spłaty obciążenia.

Ubezpieczenie na życie może być pomocne nawet dla osób stanu wolnego pozostających w związku.

Zazwyczaj ich partnerzy są pomijani w ustawowych planach emerytalnych dla wdowców lub wdów.

W ten sposób ubezpieczenie na życie może pomóc pokryć wydatki związane z pogrzebem i nie tylko.

Zalecam również, aby osoby starsze rozważyły ubezpieczenie na życie, jeśli mają niewielkie oszczędności lub nie mają ich wcale. Powinno ono być przynajmniej wystarczająco duże, aby pokryć koszty pogrzebu.

Kim są ludzie, którzy nie potrzebują tego w Niemczech?

Istnieją pewne typy osób, którym nie zaleca się wykupienia ubezpieczenia na życie:

Są to z jednej strony studenci, stażyści i praktykanci.

Z drugiej strony, osoby bez partnera lub osób pozostających na utrzymaniu również nie będą potrzebować ubezpieczenia na życie w Niemczech.

Ponadto, jeśli oboje partnerzy pokrywają własne koszty utrzymania, ubezpieczenie na życie również nie jest potrzebne.

Ale nawet jeśli jesteś studentem, stażystą lub praktykantem, korzystne może być zamknięcie ubezpieczenia na życie w młodszym wieku.

Im wcześniej zaczniesz opłacać ubezpieczenie na życie, tym niższa będzie opłata.

Ile rodzajów ubezpieczeń na życie jest dostępnych w Niemczech?

W Niemczech oferty ubezpieczeń na życie są zróżnicowane i czasami nie są zalecane. Więcej rekomendacji znajdziesz w dalszej części artykułu.

Typ 1 – Ubezpieczenie na życie z funduszem kapitałowym (Kapitallebensversicherung)

Ogólne ubezpieczenie na życie ma pewne zalety w porównaniu z innymi rodzajami ubezpieczeń.

Najbardziej pożądaną polisą na życie jest ubezpieczenie na życie z funduszem kapitałowym.

Oferuje podwójne zabezpieczenie: zabezpieczenie na wypadek śmierci, a także wypłatę zaoszczędzonego kapitału na koniec umowy.

Przejdź bezpośrednio do naszego PEŁNEGO PORADNIKA, jak wypełnić kalkulator ubezpieczenia na życie w Niemczech bez znajomości języka niemieckiego >>

Najkrótszy okres 12 lat jest zalecany ze względów podatkowych.

Jest to warte rozważenia dla każdego, kto chce zabezpieczyć siebie na starość i osoby pozostające na jego utrzymaniu w przypadku śmierci.

Pamiętaj jednak o kilku minusach:

Ubezpieczenia na życie z funduszem kapitałowym mogą czasami wiązać się z rosnącymi opłatami lub niewielkimi gwarancjami.

W porównaniu z tym pomocne może być bliższe przyjrzenie się terminowemu ubezpieczeniu na życie.

Typ 2 – Terminowe ubezpieczenie na życie (Risikolebensversicherung)

Terminowe ubezpieczenie na życie pomaga zapewnić Twojej rodzinie bezpieczeństwo finansowe w przypadku Twojej śmierci.

W ten sposób osoby pozostające na utrzymaniu nie popadają w trudności finansowe.

Banki chętnie wykorzystują terminowe ubezpieczenia na życie jako zabezpieczenie kredytów.

Jeśli umrzesz, pożyczka może zostać spłacona kwotą wypłaty.

Podczas gdy terminowe ubezpieczenie na życie wypłaca pieniądze tylko w momencie Twojej śmierci, trzy inne rodzaje polis ubezpieczeniowych wypłacają pieniądze po zakończeniu polisy.

W kolejnych akapitach wyjaśnię ci trzy kolejne polisy ubezpieczeniowe na życie.

Typ 3 – Ubezpieczenie na życie z funduszem kapitałowym (Fondsgebundene Lebensversicherung)

Ubezpieczenie na życie z funduszem kapitałowym jest bardzo atrakcyjną formą prywatnego zabezpieczenia na starość i ochrony osób pozostających na utrzymaniu.

Oferuje dobre możliwości zwrotu z ochroną przed ryzykiem i jest zalecany dla każdego, kto chce zabezpieczyć się na starość.

Typ 4 – angielskie / brytyjskie ubezpieczenie na życie (Englische / Britische Lebensversicherung)

Angielskie ubezpieczenie na życie to dobry sposób na oszczędzanie kapitału na prywatną emeryturę. Zasada jest taka sama jak w przypadku ubezpieczenia na życie i dożycie:

Co miesiąc na polisę ubezpieczeniową wpłacana jest określona kwota. W ten sposób zaoszczędzony kapitał, w tym zwrot, może zostać wypłacony na koniec uzgodnionego okresu obowiązywania umowy.

Okres ten jest ograniczony i może wynosić nawet 30 lat.

Z reguły kwota kapitału jest wypłacana do momentu osiągnięcia wieku 75 lat. Zwrot jest znacznie wyższy, ponieważ większość składek (do 80%) jest inwestowana bezpośrednio w akcje.

W Niemczech udział ten wynosi maksymalnie 35%.

Różnica polega na tym, że wykupujesz polisę ubezpieczeniową w brytyjskiej firmie ubezpieczeniowej, która udostępnia swoje produkty również na rynku niemieckim.

Typ 5 – Ubezpieczenie na wypadek śmierci bez kontroli stanu zdrowia (Sterbegeldversicherung ohne Gesundheitsprüfung)

Mimo to, ubezpieczenie na wypadek śmierci nie jest tak naprawdę ubezpieczeniem na życie, jest to ubezpieczenie na pokrycie kosztów pogrzebu.

Z wyjątkiem kilku uprzywilejowanych grup, każdy musi zadbać o własną śmierć.

Przejdź bezpośrednio do naszego PEŁNEGO PORADNIKA, jak wypełnić kalkulator ubezpieczenia na życie w Niemczech bez znajomości języka niemieckiego >>

Jak już wspomniano, zasiłek pogrzebowy od państwa został zniesiony.

Nawet jeśli nie rozważasz wykupienia ubezpieczenia na życie (co zalecam), powinieneś przynajmniej pomyśleć o wykupieniu ubezpieczenia na wypadek śmierci.

Typ 6 – Ubezpieczenie emerytalne (Rentenversicherung)

Ustawowe ubezpieczenie emerytalne jest gałęzią niemieckiego systemu zabezpieczenia społecznego. Jest ono częścią ubezpieczenia społecznego i służy jako zabezpieczenie emerytalne.

Oprócz ustawowego ubezpieczenia emerytalnego istnieje również prywatne ubezpieczenie emerytalne.

Ustawowe ubezpieczenie emerytalne ma głównie na celu zapewnienie bezpieczeństwa finansowego osobom pracującym na starość i jest również nazywane emeryturą.

Ponadto ubezpieczenie emerytalne obejmuje również ryzyko ograniczenia pracy zarobkowej.

Trzecią częścią ubezpieczenia emerytalnego jest renta rodzinna, zwana również rentą wdowią.

Najczęstsze błędy popełniane przez ludzi

Błąd nr 1 – Anulowanie starej polisy na życie

Każdy, kto anuluje polisę na życie, w rzeczywistości zawsze płaci więcej: oszczędzający tracą koszty nabycia i tracą premię na koniec okresu polisy.

Umowy z lat 90. również tracą dobre oprocentowanie oszczędności – a w przypadku umów od 2008 r. istnieje nawet opłata za anulowanie.

Przejdź bezpośrednio do naszego PEŁNEGO PORADNIKA, jak wypełnić kalkulator ubezpieczenia na życie w Niemczech bez znajomości języka niemieckiego >>

Błąd nr 2 – Zamknięcie polisy ubezpieczeniowej na życie i dożycie

Moim zdaniem polisa endowment nie jest najlepszym pomysłem.

Nie wydaje się, aby była to opłacalna inwestycja na zabezpieczenie emerytalne.

Nawiasem mówiąc, ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym jest jeszcze mniej godne polecenia niż klasyczne ubezpieczenie na życie i dożycie, ponieważ przenosi ryzyko giełdowe na klienta, ale zwykle wiąże się z jeszcze większymi kosztami niż ubezpieczenie na życie i dożycie.

Mimo że brytyjski model ubezpieczenia na życie brzmi atrakcyjnie, osobiście nie zalecałbym jego zakupu z tego samego powodu.

Błąd nr 3 – Pokrycie niewłaściwej kwoty wypłaty

Kwota, która powinna zostać pokryta, zależy od sytuacji.

Pary bezdzietne powinny pokryć około jednego do dwóch lat dochodu netto.

W przypadku rodzin powinien to być dochód netto z dwóch do czterech lat, być może więcej, jeśli dzieci są jeszcze małe.

Terminowe ubezpieczenie na życie ma na celu zapewnienie pozostałym przy życiu osobom nowego startu.

Dlatego rodzina z jednym głównym żywicielem rodziny i dwójką dzieci w wieku od trzech do pięciu lat powinna rozważyć sumę ubezpieczenia w wysokości około 500 000 euro.

Błąd nr 4 – Nieprawidłowe informacje przy zawieraniu ubezpieczenia na życie

Nieprawidłowe informacje mogą spowodować, że ubezpieczyciel nie wypłaci odszkodowania lub wypłaci je tylko częściowo w przypadku śmierci.

W związku z tym klienci powinni upewnić się, że nie naruszają obowiązku ujawnienia informacji przed zawarciem umowy.

Jeśli samobójstwo nastąpi w ciągu pierwszych trzech lat obowiązywania umowy, firma ubezpieczeniowa również nie musi płacić.

KALKULATOR UBEZPIECZEŃ NA ŻYCIE:

Najłatwiejszy sposób na uzyskanie ubezpieczenia na życie w Niemczech

Po omówieniu wszystkich tych kluczowych informacji, pozostaje pytanie, jak znaleźć najlepsze towarzystwa ubezpieczeń na życie w Niemczech.

Będziesz chciał mieć pewność, że otrzymasz najlepszą polisę dla swojej sytuacji.

Sposób, w jaki udało mi się znaleźć najlepsze ubezpieczenie dla mojej rodziny, polegał na użyciu kalkulatora ubezpieczenia na życie online od Tarifcheck*.

Pozwól, że szczegółowo wyjaśnię Ci ten kalkulator.

Przedstawię również najważniejsze niemieckie terminy, których będziesz potrzebować podczas tego procesu.

Kalkulator ubezpieczenia na życie według Tarifcheck wyjaśnione

Kalkulator kalkulator ubezpieczenia na życie dla Niemiec porównuje 250 różnych polis i pokazuje najlepsze opcje, gdy odpowiesz na kilka ważnych pytań.

Dobrym sposobem na rozpoczęcie poszukiwania najlepszego ubezpieczenia na życie w Niemczech jest rozpoczęcie tutaj.

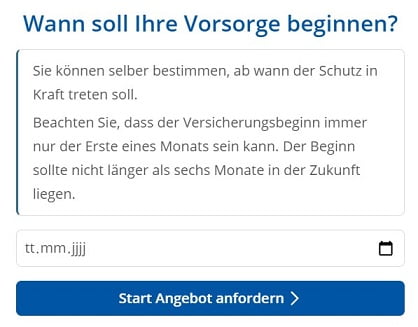

Krok 1: Wybierz datę rozpoczęcia ubezpieczenia na życie

Pierwszym krokiem jest podjęcie decyzji, kiedy rozpocznie się ochrona zapewniana przez ubezpieczenie na życie.

Może to być tylko pierwszy dzień miesiąca. Data początkowa nie może być również odległa o więcej niż 6 miesięcy.

Wprowadź datę w następującym formacie: DD/MM/RRRR (w języku niemieckim: tt.mm.jjj).

Następnie naciśnij przycisk „Start Angebot anfordern” (Rozpocznij zapytanie ofertowe), aby przejść do następnego kroku.

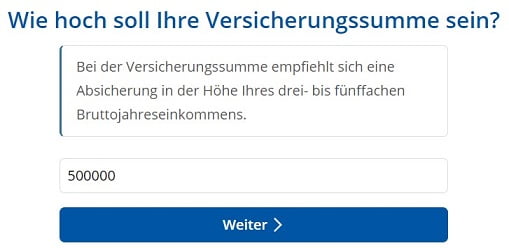

Krok 2: Ustaw kwotę ubezpieczenia na życie

Teraz musisz ustalić kwotę ubezpieczenia na życie.

Pytanie, na które musisz odpowiedzieć w języku niemieckim, brzmi: „Wie hoch soll Ihre Versicherungssumme sein?”. Ile powinna wynosić Twoja kwota ubezpieczenia?

Tarifcheck zaleca posiadanie ubezpieczenia w wysokości od trzy do pięciokrotności Twojego rocznego dochodu brutto.

Kliknij „weiter„, aby przejść do następnego kroku.

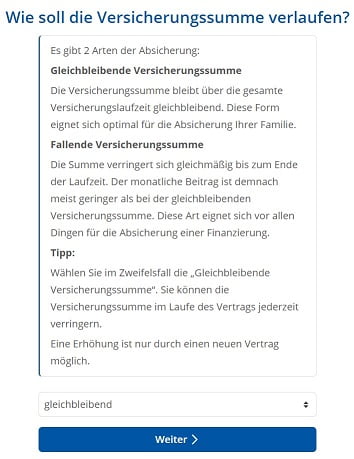

Krok 3: Stała czy malejąca wypłata ubezpieczenia?

Następnie nadszedł czas, aby wybrać, czy chcesz mieć

- stała wypłata ubezpieczenia („Gleichbleibende Versicherungssumme„)

- lub malejąca wypłata ubezpieczenia („Fallende Versicherungssumme„).

Ta ostatnia miałaby sens, gdybyś chciał pokryć pożyczkę, którą musisz spłacić.

Ponownie, wybierz tę, która najlepiej pasuje do Twojej sytuacji.

Wybierz „gleichbleibend„, jeśli planujesz na przykład pokryć koszty utrzymania partnera i dzieci w przypadku Twojej śmierci.

Naciśnij „weiter”, aby kontynuować.

Przy okazji: Jeśli chcesz wprowadzić jakiekolwiek zmiany, naciśnij „zurück”, aby wrócić.

Krok 4: Jak długo ubezpieczenie na życie powinno być ważne?

Na tym etapie chciałbyś również określić, jak długo ubezpieczenie będzie musiało być opłacane lub powinno być ważne:

„Jak długo chcesz mieć wykupione ubezpieczenie na życie?” Jak długo chcesz mieć wykupione terminowe ubezpieczenie na życie?

Przykład:

Wybierz 23 lata, zakładając, że masz 2-letnią córkę.

W ten sposób upewnisz się, że Twoja rodzina ma wystarczający budżet na pokrycie wydatków do 25. roku życia w przypadku Twojej śmierci.

Przejdź dalej, klikając „weiter”.

Krok 5: Odpowiedz, czy paliłeś w ciągu ostatnich 5 lat.

Firmy ubezpieczeniowe uważają, że masz większe ryzyko wcześniejszej śmierci, jeśli jesteś palaczem.

Na tym etapie powinieneś odpowiedzieć na pytanie: „Czy byłeś palaczem w ciągu ostatnich 5 lat?”.

Masz dwie możliwości:

- Raucher (palacz)

- Nichtraucher (niepalący)

Wybierz wariant, który najlepiej pasuje do Twojej sytuacji.

Krok 6: Wprowadź swoją datę urodzenia

W kolejnym polu formularza Tarifcheck zapyta Cię o datę urodzenia(Geburtstag).

Powodem jest to, że Twój wiek ma decydujące znaczenie przy obliczaniu terminowego ubezpieczenia na życie.

Wprowadź go w następującym formacie: DD/MM/RRRR.

Kliknij „weiter”, aby kontynuować.

Krok 7: Szczegóły dotyczące twojej obecnej sytuacji rodzinnej

Stan cywilny (Familienstand)

Tutaj możesz wybrać jedną z 3 opcji:

- ledig (niezamężna)

- verheiratet (żonaty)

- geschieden (rozwiedziony)

Anzahl Kinder

Wybierz spośród następujących opcji:

- keine (bez dzieci)

- 1 (dziecko)

- 2 (dzieci)

- 3,4,5,6

- mehr (więcej)

Status zawodowy 1

W następnym polu musisz wpisać swój zawód.

Ma to na celu oszacowanie ryzyka przedwczesnej śmierci, zwłaszcza jeśli masz wymagającą fizycznie pracę.

Tutaj możesz wybrać jedną z opcji:

- Arbeiter/in (pracownik)

- Beamtin / Beamter (urzędnik państwowy)

- Angestellte/r (pracownik najemny)

- Selbstständige/r (samozatrudniony)

- Freiberufler/in (freelancer)

- Student/in (uczeń)

Status zawodowy 2

Firma ubezpieczeniowa chciałaby również wiedzieć, czy Twoja praca jest wykonywana:

- raczej fizyczny (überwiegend körperlich tätig)

- lub raczej praca za biurkiem lub komercyjna (überwiegend kaufmännisch tätig)

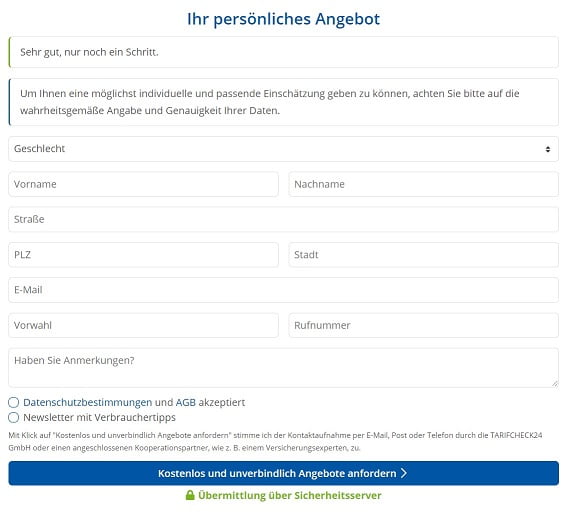

Krok 8: Podaj szczegóły i uzyskaj wycenę ubezpieczenia na życie

Jest to ostatni krok, zanim otrzymasz wycenę.

Wypełnij następujące dane:

Wybierz płeć (Geschlecht)

Zaznacz przycisk radiowy z napisem sir, „Herr” lub madam, „Frau„.

Twoje imię i nazwisko (Vorname und Nachname)

Twoje imię i nazwisko.

Wprowadź swój adres

Straße (ulica) + PLZ (kod pocztowy) + Stadt (miasto)

Adres e-mail

Nie zapomnij swojego adresu e-mail.

Podaj im swój numer telefonu

- Vorwahl (numer kierunkowy – oczywiście, jeśli tak jest)

- Rufnummer (numer telefonu)

Powiedz, że chcesz rozmawiać po angielsku (lub w innym języku).

W ostatnim polu możesz umieścić swoje uwagi: Masz uwagi?

Powiedz im tutaj, że chcesz, aby skontaktował się z Tobą ktoś, kto mówi po angielsku. Lub w innym języku.

Jeśli chcą cię jako klienta, na pewno to zorganizują.

Akceptacja regulaminu i prośba o wycenę

Sprawdź pierwsze pole (Datenschutzbestimmungen und AGB akzeptiert) po ich przeczytaniu (możesz użyć tłumacza online). Ostatecznie zaznacz drugie pole, jeśli chcesz otrzymywać newsletter od Tarifcheck.

Następnie naciśnij niebieski przycisk:

„Kostenlos und unverbindlich Angebote anfordern” = Zamów oferty bezpłatnie i bez zobowiązań

Natychmiast otrzymasz wiadomość e-mail z potwierdzeniem. W kolejnych dniach skontaktuje się z Tobą konsultant ds. ubezpieczeń.

Podsumowanie

Mimo że proces ten jest dość długi, warto przejść przez wszystkie niezbędne kroki, ponieważ jest to najłatwiejszy sposób na zapisanie się do ubezpieczenia na życie w Niemczech.

Dla mnie i mojej rodziny, posiadanie takiego ubezpieczenia w naszej ulubionej firmie ubezpieczeniowej zapewnia spokój ducha.

Teraz, w przypadku śmierci mojej żony, mojej lub obojga, nasze dzieci i drugi partner nie będą musieli pokrywać wszystkich nadchodzących kosztów w ciągu najbliższych lat.

Wszystkie nasze wydatki są w większości pokryte.

PRZYDATNE INFORMACJE O NIEMCZECH

___

UBEZPIECZENIE W NIEMCZECH

> 15 rodzajów ubezpieczeń w Niemczech, które powinien posiadać każdy emigrant

___

FINANSE W NIEMCZECH

> Znajdź najlepsze oprocentowanie kredytu w Niemczech

___

PŁACE I PODATKI W NIEMCZECH

> Zwrot podatku Niemcy – wszystko, co musisz wiedzieć

> Średnie wynagrodzenie w Niemczech Najnowsze dane

___

PRACA W NIEMCZECH

> CV po niemiecku z Europass: Jak wypełnić krok po kroku

___

NAUKA JĘZYKA NIEMIECKIEGO

> Jak szybko nauczyć się niemieckiego: 10 najlepszych strategii

* Linki oznaczone w ten sposób są linkami partnerskimi i oznaczają, że otrzymujemy niewielką prowizję, jeśli zdecydujesz się na zakup produktów lub usług oferowanych przez nasze strony partnerskie. Nie ponosisz żadnych dodatkowych kosztów. Powered by TARIFCHECK24 GmbH.