Vor kurzem haben meine Familie und ich beschlossen, eine Lebensversicherung in Deutschland abzuschließen. Für den Fall, dass ein oder beide Elternteile sterben, sind unsere Kinder oder der andere Partner einschließlich der Kinder für eine lange Zeit abgesichert.

Für uns als Ausländer, die in Deutschland leben, war es sehr verwirrend, eine gute Versicherung für unsere Bedürfnisse zu finden.

Es gibt so viele Versicherungen und verschiedene Versicherungsmodelle, aus denen du wählen kannst.

Aber mit Hilfe einer deutschen Website konnten wir die beste Lebensversicherung für unsere Situation finden.

Aber dazu später mehr.

Über Lebensversicherungen in Deutschland

Im Allgemeinen ist eine Lebensversicherung je nach deiner Lebenssituation von Vorteil.

Wir haben gelernt, dass die meisten Deutschen erst dann über eine Lebensversicherung nachdenken, wenn sie entweder verheiratet sind, Kinder haben oder eine größere Investition tätigen.

Diese Investitionen können zum Beispiel der Kauf eines Hauses oder einer Wohnung sein. Auf diese Weise stellen sie sicher, dass ihre Lebensgefährten im Falle ihres Todes nicht mit den Kosten für ihr Darlehen belastet werden.

Gleichzeitig ist es oft besser, schon in jungen Jahren mit dem Abschluss einer Lebensversicherung zu beginnen.

So kannst du einen besseren Versicherungstarif in Deutschland bei einem wettbewerbsfähigen Versicherer bekommen.

Wenn man in Deutschland über Lebensversicherungen spricht, werden drei wichtige Begriffe verwendet:

- „Prämie“ bedeutet „Versicherungsprämie“ und setzt sich in der Regel aus einer Kosten- und einer Risikokomponente zusammen

- „Beitrag“ ist der Betrag, der monatlich, vierteljährlich, halbjährlich oder jährlich zu zahlen ist.

- Die „Polizei“ ist der Versicherungsschein.

Die wichtigsten Erkenntnisse

1) In Deutschland ist der Begriff der Risikolebensversicherung eine Form der Hinterbliebenenvorsorge.

2) Etwa 1/3 aller Deutschen haben eine Lebensversicherung.

3) Zu den Menschen, die eine Lebensversicherung brauchen , gehören: Familien, Hauptverdiener, Selbstständige und Kreditnehmer.

4) In Deutschland gibt es 6 Arten von Lebensversicherungen – du findest sie alle unten.

5) Die Menschen machen 4 Arten von Fehlern, wenn es um Lebensversicherungen geht. Der häufigste ist der Abschluss einer Kapitallebensversicherung

6) Der einfachste Weg, diese Art von Versicherung abzuschließen, ist die Verwendung eines Versicherungsrechners.

Weiter zu Lebensversicherungsrechner Deutschland Tarifcheck* >>

Gehe direkt zu unserem FULL GUIDE, wie du den Lebensversicherungsrechner Deutschland ausfüllst, ohne Deutsch zu sprechen >>

In diesem Artikel behandelte Themen

Lebensversicherung in Deutschland – Risikolebensversicherung – Was ist eine Lebensversicherung? >>

Wie verbreitet ist die Lebensversicherung? >>

Wer sind die Menschen, die in Deutschland eine Lebensversicherung brauchen? >>

Wer sind die Menschen, die diese Art von Versicherung nicht brauchen? >>

Wie viele Arten von Lebensversicherungen gibt es in Deutschland? >>

Häufige Fehler, die Menschen machen >>

Der einfachste Weg zu einer Lebensversicherung in Deutschland >>

Lebensversicherungsrechner von Tarifcheck* erklärt >>

Gehe direkt zu unserem FULL GUIDE, wie du den Lebensversicherungsrechner Deutschland ausfüllst, ohne Deutsch zu sprechen >>

Lebensversicherung in Deutschland – Risikolebensversicherung – Was bedeutet das?

Die Risikolebensversicherung ist eine Form der Hinterbliebenenvorsorge. Mit ihr sicherst du deine Familie auf die bestmögliche und individuellste Weise ab. Du kannst mit ihr auch Immobilienfinanzierungen oder andere Kredite im Falle deines Todes abdecken.

Wenn du dein eigenes Unternehmen hast, kannst du es mit einer Risikolebensversicherung finanziell absichern.

Falls du stirbst, kann dein Geschäftspartner oder ein wichtiger Mitarbeiter das Unternehmen ohne große Verluste übernehmen. Der Auszahlungsbetrag, die so genannte Versicherungssumme, kann für die laufenden Ausgaben verwendet werden.

Das können zum Beispiel Kreditraten aus der Immobilienfinanzierung sein.

Laut dem Gabler Wirtschaftslexikon können mit einer Risikolebensversicherung einige Probleme verbunden sein.

Eine Lebensversicherung mit Vorauszahlung bis zum Tod wird oft für die sogenannten Überzahlungen kritisiert. Menschen, die später sterben, können mit diesem Plan mehr Beiträge gezahlt haben als die Summe der Versicherung.

Um Überzahlungen zu vermeiden, werden verkürzte Zahlungsfristen vereinbart.

Wie verbreitet ist diese Versicherung in Deutschland?

Laut einer Statistik von Statista lag der Anteil der Lebensversicherungen in Deutschland im Jahr 2019 bei 32,7 Prozent. Also haben fast 1/3 aller Deutschen eine Form der Lebensversicherung.

Verglichen mit den jüngsten Zahlen in den USA ist das ein ziemlich niedriger Prozentsatz. Im Jahr 2021, etwa 52 Prozent der Amerikaner eine Lebensversicherung, so Statista.

Eine Lebensversicherung mag in den USA teurer sein als in Deutschland, aber sie ist wahrscheinlich auch wichtiger.

Die Sozialversicherung zahlt zum Beispiel nur 255 Dollar Sterbegeld für anspruchsberechtigte Senioren. Das ist viel zu wenig, um die durchschnittlichen Beerdigungskosten von rund 10.000 US-Dollar zu decken.

In Deutschland ist die Situation seit 2004 nicht viel anders.

Das frühere „Sterbegeld“ (Sterbe- oder Bestattungsgeld) wurde abgeschafft. Bis 2004 lag die staatliche Unterstützung im Todesfall bei bis zu 1050 €.

Andererseits liegen die Beerdigungskosten in Deutschland nur bei etwa 75% des Preises im Vergleich zu den USA.

Wer sind die Menschen, die eine Lebensversicherung brauchen?

Kurz gesagt, die Lebensversicherung ist besonders nützlich für

- junge Familien

- Hauptverdiener

- Selbstständig

- und Kreditnehmer

Gehe direkt zu unserem FULL GUIDE, wie du den Lebensversicherungsrechner Deutschland ausfüllst, ohne Deutsch zu sprechen >>

Nach Angaben der Stadt Berlin kann die Risikolebensversicherung auch zur Deckung von Geschäftskosten verwendet werden, wenn du mit einem Partner ein Unternehmen gründest.

Eine Zahlung an Hinterbliebene erfolgt nur im Todesfall in Form einer vereinbarten Todesfallleistung.

Die Risikolebensversicherung ist nicht für die Absicherung im Alter gedacht.

Die bessere Wahl wäre eine kapitalbildende Lebensversicherung.

Eine Lebensversicherung wird für Kreditnehmer empfohlen, die eine Finanzierung oder Last haben, denn wenn sie sterben, können die Hinterbliebenen die Todesfallleistung zur Tilgung der Last verwenden.

Auch für unverheiratete Menschen in einer Beziehung kann eine Lebensversicherung hilfreich sein.

In der Regel werden ihre Partner von den gesetzlichen Witwer- oder Witwenrentenplänen ausgeschlossen.

Auf diese Weise kann die Lebensversicherung helfen, die Kosten für Beerdigungen und mehr zu decken.

Ich empfehle älteren Erwachsenen auch, eine Lebensversicherung in Betracht zu ziehen, wenn sie wenig oder gar keine Ersparnisse haben. Sie sollte zumindest groß genug sein, um die Beerdigungskosten zu decken.

Wer sind die Menschen, die das in Deutschland nicht brauchen?

Es gibt bestimmte Personengruppen, für die eine Lebensversicherung nicht zu empfehlen ist:

Das sind zum einen Studenten, Praktikanten und Auszubildende.

Andererseits brauchen Menschen ohne Partner oder Hinterbliebene auch in Deutschland keine Lebensversicherung.

Wenn beide Partner ihren Lebensunterhalt selbst bestreiten, ist eine Lebensversicherung auch nicht nötig.

Aber auch wenn du Student, Auszubildender oder Lehrling bist, kann es von Vorteil sein, eine Lebensversicherung in einem früheren Alter abzuschließen.

Je früher du mit der Zahlung deiner Lebensversicherung beginnst, desto niedriger ist der Beitrag.

Wie viele Arten von Lebensversicherungen gibt es in Deutschland?

In Deutschland sind die Lebensversicherungsangebote vielfältig und manchmal nicht zu empfehlen. Mehr Empfehlungen später in diesem Artikel.

Typ 1 – Kapitallebensversicherung (Kapitallebensversicherung)

Die allgemeine Lebensversicherung hat einige Vorteile gegenüber den anderen Versicherungsarten.

Die am meisten nachgefragte Lebensversicherung ist die kapitalbildende Lebensversicherung.

Sie bietet doppelte Sicherheit: Vorsorge im Todesfall sowie die Auszahlung des angesparten Kapitals bei Vertragsende.

Gehe direkt zu unserem FULL GUIDE, wie du den Lebensversicherungsrechner Deutschland ausfüllst, ohne Deutsch zu sprechen >>

Die Mindestlaufzeit von 12 Jahren wird aus steuerlichen Gründen empfohlen.

Sie ist eine Überlegung wert für alle, die für sich selbst im Alter und für ihre Angehörigen im Todesfall vorsorgen wollen.

Aber es gibt auch ein paar Nachteile zu beachten:

Kapitallebensversicherungen können manchmal mit steigenden Gebühren oder geringen Garantien verbunden sein.

Im Vergleich dazu kann es hilfreich sein, einen genaueren Blick auf die Risikolebensversicherung zu werfen.

Typ 2 – Risikolebensversicherung (Risikolebensversicherung)

Mit einer Risikolebensversicherung kannst du deine Familie im Falle deines Todes finanziell absichern.

Auf diese Weise geraten die Hinterbliebenen nicht in finanzielle Schwierigkeiten.

Banken nutzen Risikolebensversicherungen gerne als Sicherheiten für Kredite.

Wenn du stirbst, kann das Darlehen mit der Auszahlungssumme bezahlt werden.

Während die Risikolebensversicherung nur zahlt, wenn du stirbst, zahlen drei andere Arten von Versicherungen, wenn der Vertrag endet.

In den folgenden Abschnitten möchte ich dir drei weitere Lebensversicherungspolicen erklären.

Typ 3 – Fondsgebundene Lebensversicherung (FBL)

Die fondsgebundene Lebensversicherung ist eine sehr attraktive Form der privaten Altersvorsorge und Absicherung der Hinterbliebenen.

Sie bietet gute Renditechancen bei gleichzeitiger Risikoabsicherung und ist für alle empfehlenswert, die für das Alter vorsorgen wollen.

Typ 4 – Englische / Britische Lebensversicherung (Englische / Britische Lebensversicherung)

Die englische Lebensversicherung ist eine gute Möglichkeit, Kapital für den privaten Ruhestand anzusparen. Das Prinzip ist dasselbe wie bei der Kapitallebensversicherung:

Jeden Monat wird ein bestimmter Betrag in die Versicherungspolice eingezahlt. Auf diese Weise kann das angesparte Kapital einschließlich der Rendite am Ende der vereinbarten Vertragslaufzeit ausgezahlt werden.

Die Laufzeit ist begrenzt und kann auf gut 30 Jahre festgelegt werden.

In der Regel wird das Kapital bis zum Erreichen des 75. Lebensjahres ausgezahlt. Die Rendite ist deutlich höher, da der Großteil der Beiträge (bis zu 80 %) direkt in Aktien investiert wird.

In Deutschland liegt der Anteil bei maximal 35%.

Der Unterschied ist, dass du eine Versicherung bei einer britischen Versicherungsgesellschaft abschließt, die ihre Produkte auch auf dem deutschen Markt anbietet.

Typ 5 – Sterbegeldversicherung ohne Gesundheitsprüfung (Sterbegeldversicherung ohne Gesundheitsprüfung)

Allerdings ist die Sterbegeldversicherung keine echte Lebensversicherung, sondern eine Versicherung, die die Beerdigungskosten abdeckt.

Mit Ausnahme einiger privilegierter Gruppen muss sich jeder selbst um seinen Tod kümmern.

Gehe direkt zu unserem FULL GUIDE, wie du den Lebensversicherungsrechner Deutschland ausfüllst, ohne Deutsch zu sprechen >>

Wie bereits erwähnt, wurde das Begräbnisgeld vom Staat abgeschafft.

Auch wenn du keine Lebensversicherung abschließen willst (was ich dir empfehle), solltest du zumindest über eine Sterbegeldversicherung nachdenken.

Typ 6 – Rentenversicherung (Rentenversicherung)

Die gesetzliche Rentenversicherung ist ein Zweig des deutschen Sozialversicherungssystems. Sie ist ein Teil der Sozialversicherung und dient somit der Altersvorsorge.

Neben der gesetzlichen Rentenversicherung gibt es auch eine private Rentenversicherung.

Die gesetzliche Rentenversicherung dient vor allem der finanziellen Absicherung von Erwerbstätigen im Alter und wird auch Altersrente genannt.

Darüber hinaus deckt die Rentenversicherung auch das Risiko einer verminderten Erwerbstätigkeit ab.

Der dritte Teil der Rentenversicherung ist die Hinterbliebenenrente, die auch Witwenrente genannt wird.

Häufige Fehler, die Menschen machen

Fehler Nr. 1 – Kündigung einer alten Lebensversicherung

Wer seine Lebensversicherung kündigt, zahlt eigentlich immer mehr: Der Sparer verliert seine Abschlusskosten und büßt den Bonus am Ende der Laufzeit ein.

Bei Verträgen aus den 1990er Jahren gibt es auch keine gute Verzinsung der Ersparnisse – und bei Verträgen ab 2008 gibt es sogar eine Kündigungsgebühr.

Gehe direkt zu unserem FULL GUIDE, wie du den Lebensversicherungsrechner Deutschland ausfüllst, ohne Deutsch zu sprechen >>

Irrtum Nr. 2 – Abschluss einer Kapitallebensversicherung

Meiner Meinung nach ist eine Kapitallebensversicherung nicht die beste Idee.

Es scheint keine rentable Investition für die Altersvorsorge zu sein.

Die fondsgebundene Lebensversicherung ist übrigens noch weniger empfehlenswert als die klassische Kapitallebensversicherung, weil sie die Risiken des Aktienmarktes auf den Kunden abwälzt, aber in der Regel noch mehr Kosten verursacht als die Kapitallebensversicherung.

Auch wenn das britische Lebensversicherungsmodell attraktiv klingt, würde ich persönlich aus genau demselben Grund nicht empfehlen, eine solche Versicherung abzuschließen.

Fehler Nr. 3 – Eine falsche Auszahlungssumme abdecken

Der Betrag, der gedeckt werden sollte, hängt von der jeweiligen Situation ab.

Kinderlose Paare sollten etwa ein bis zwei Jahresnettoeinkommen abdecken.

Für Familien sollten es zwei bis vier Jahresnettoeinkommen sein, vielleicht auch mehr, wenn die Kinder noch klein sind.

Die Risikolebensversicherung soll den Hinterbliebenen einen Neuanfang ermöglichen.

Daher sollte eine Familie mit einem Hauptverdiener und zwei Kindern im Alter von drei bis fünf Jahren in Betracht ziehen eine Versicherungssumme von etwa 500.000 Euro.

Fehler Nr. 4 – Falsche Angaben beim Abschluss einer Lebensversicherung

Falsche Angaben können dazu führen, dass der Versicherer im Todesfall nicht oder nur teilweise zahlt.

Deshalb sollten die Kund/innen darauf achten, dass sie ihre vorvertragliche Informationspflicht nicht verletzen.

Wenn innerhalb der ersten drei Jahre des Vertrags ein Selbstmord geschieht, muss die Versicherung ebenfalls nicht zahlen.

LEBENSVERSICHERUNGSRECHNER:

Der einfachste Weg zu einer Lebensversicherung in Deutschland

Nachdem du all diese wichtigen Informationen erhalten hast, stellt sich die Frage, wie du die besten Lebensversicherungsunternehmen in Deutschland findest.

Du willst sichergehen, dass du die beste Police für deine Situation bekommst.

Um die beste Versicherung für die Situation meiner Familie zu finden, habe ich den Lebensversicherung Online-Rechner von Tarifcheck *.

Lass mich dir diesen Rechner im Detail erklären.

Ich werde dir auch die wichtigsten deutschen Begriffe erklären, die du während des Prozesses brauchen wirst.

Lebensversicherungs-Rechner von Tarifcheck erklärt

Der Lebensversicherungs-Rechner für Deutschland vergleicht 250 verschiedene Policen und zeigt dir die besten Optionen, wenn du ein paar wichtige Fragen beantwortest.

Eine gute Möglichkeit, mit der Suche nach der besten Lebensversicherung in Deutschland zu beginnen, ist hier .

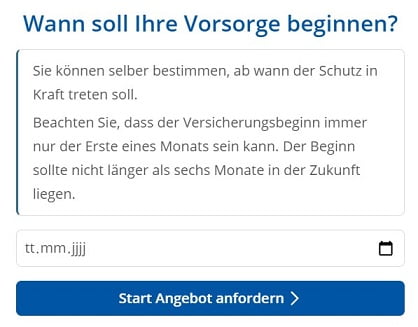

Schritt 1: Datum für den Beginn der Lebensversicherung wählen

Der erste Schritt ist die Entscheidung, wann der Schutz durch die Lebensversicherung beginnt.

Es kann nur der Erste des Monats sein. Außerdem darf das Startdatum nicht mehr als 6 Monate in der Zukunft liegen.

Gib das Datum in folgendem Format ein: TT/MM/JJJJ (auf Deutsch: tt.mm.jjjj).

Klicke dann auf die Schaltfläche „Angebot anfordern“, um zum nächsten Schritt zu gelangen.

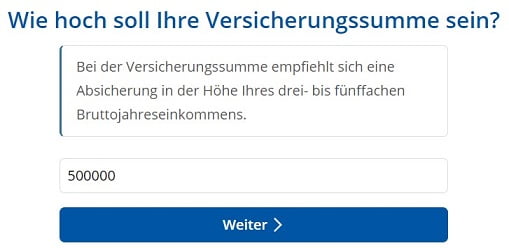

Schritt 2: Lege den Betrag für die Lebensversicherungsdeckung fest

Jetzt musst du den Betrag für die Lebensversicherung festlegen.

Die Frage, die du auf Deutsch beantworten musst, lautet: „Wie hoch soll deine Versicherungssumme sein?“ Wie hoch sollte deine Versicherungssumme sein?

Tarifcheck empfiehlt eine Absicherung in Höhe deines drei- bis fünffachen Bruttojahreseinkommens.

Klicke auf „weiter„, um zum nächsten Schritt zu gelangen.

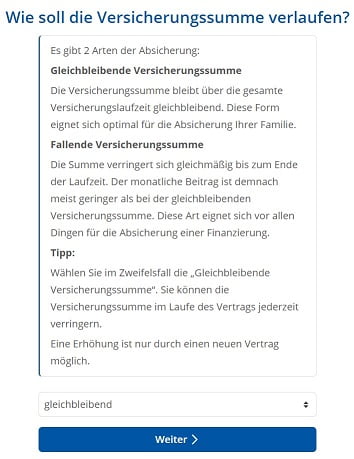

Schritt 3: Feste oder abnehmende Versicherungsleistung?

Dann ist es an der Zeit zu wählen, ob du eine

- Gleichbleibende Versicherungssumme(„fixed insurance payout“)

- oder eine sinkendeVersicherungssumme(„Fallende Versicherungssumme„).

Letzteres ist sinnvoll, wenn du einen Kredit abdecken willst, den du zurückzahlen musst.

Auch hier gilt: Wähle diejenige, die für deine Situation am besten geeignet ist.

Wähle „gleichbleibend„, wenn du z. B. die Lebenshaltungskosten deines Partners und deiner Kinder im Falle deines Todes übernehmen willst.

Drücke dann auf „weiter“, um fortzufahren.

Übrigens: Wenn du Änderungen vornehmen willst, drücke auf „zurück“, um zurückzugehen.

Schritt 4: Wie lange soll die Lebensversicherung gültig sein?

In dieser Phase möchtest du auch festlegen, wie lange die Versicherung gezahlt werden muss oder gültig sein soll:

„Wie lange soll Ihre Risikolebensversicherung bestehen?“ Wie lange willst du deine Risikolebensversicherung behalten?

Beispiel:

Wähle 23 Jahre, angenommen, du hast eine 2-jährige Tochter.

Auf diese Weise stellst du sicher, dass deine Familie genug Geld hat, um die Kosten zu decken, bis sie 25 Jahre alt ist, falls du stirbst.

Gehe weiter, indem du auf „weiter“ klickst.

Schritt 5: Antworte, ob du in den letzten 5 Jahren geraucht hast

Versicherungsgesellschaften gehen davon aus, dass du ein höheres Risiko hast, früher zu sterben, wenn du Raucher bist.

In diesem Schritt solltest du die Frage beantworten: „Hast du in den letzten 5 Jahren geraucht?“

Du hast zwei Möglichkeiten:

- Raucher (Raucher)

- Nichtraucher (Nichtraucherin)

Wähle die Variante, die für deine Situation am besten geeignet ist.

Schritt 6: Gib dein Geburtsdatum ein

Im nächsten Formularfeld fragt Tarifcheck dich nach deinem Geburtsdatum(Geburtstag).

Der Grund dafür ist, dass dein Alter für die Berechnung der Risikolebensversicherung entscheidend ist.

Bitte gib sie im folgenden Format ein: TT/MM/JJJJ.

Klicke auf „weiter“, um fortzufahren.

Schritt 7: Details zu deiner aktuellen Familiensituation

Familienstand (Familienstand)

Hier kannst du zwischen 3 Optionen wählen:

- ledig (unverheiratet)

- verheiratet (verheiratet)

- geschieden (divorced)

Anzahl Kinder

Wähle aus den folgenden Optionen:

- keine (keine Kinder)

- 1 (Kind)

- 2 (Kinder)

- 3,4,5,6

- mehr (mehr)

Berufsstatus 1

Im nächsten Feld wirst du aufgefordert, deinen Beruf anzugeben.

Damit schätzt du dein Risiko ein, früh zu sterben, vor allem, wenn du einen körperlich anstrengenden Beruf hast.

Hier kannst du eine der Optionen auswählen:

- Arbeiter/in (Arbeiter)

- Beamtin/Beamter (Beamter/Beamtin)

- Angestellte/r (Angestellte/r)

- Selbstständige/r (self-employed)

- Freiberufler/in (Freelancer)

- Student/in (Student)

Berufsstatus 2

Die Versicherungsgesellschaft möchte auch wissen, ob deine Arbeit in Ordnung ist:

- eher körperlich tätig (überwiegend körperlich tätig)

- oder eher Schreibtischjob oder kaufmännisch tätig (überwiegend kaufmännisch tätig)

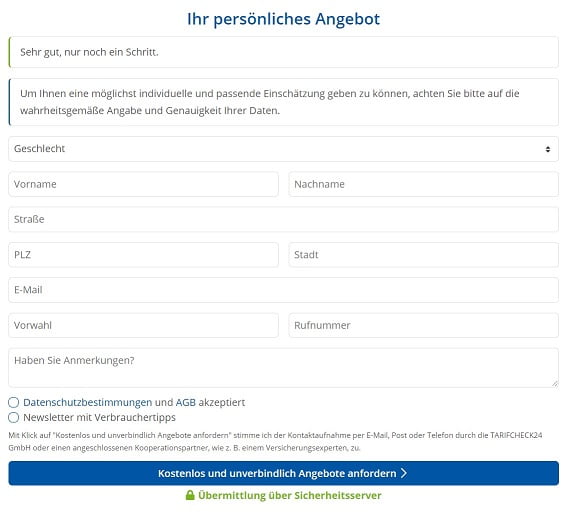

Schritt 8: Details ausfüllen und ein Angebot für eine Lebensversicherung einholen

Das ist der letzte Schritt, bevor du ein Angebot bekommst.

Fülle die folgenden Angaben aus:

Geschlecht auswählen

Setze ein Häkchen bei der Optionsschaltfläche „Herr“ oder „Frau„.

Dein Name (Vorname und Nachname)

Deinen Vornamen und deinen Nachnamen.

Gib deine Adresse ein

Straße (Straße) + PLZ (Postleitzahl) + Stadt (Ort)

E-Mail Adresse

Vergiss deine E-Mail Adresse nicht.

Gib ihnen deine Telefonnummer

- Vorwahl (Vorwahl – natürlich nur, wenn es der Fall ist)

- Rufnummer (Telefonnummer)

Sag ihnen, dass du gerne auf Englisch (oder einer anderen Sprache) sprechen möchtest.

Im letzten Feld kannst du deine Kommentare eintragen: Haben Sie Anmerkungen?

Sag ihnen hier, dass du gerne von jemandem kontaktiert werden möchtest, der Englisch spricht. Oder eine andere Sprache.

Wenn sie dich als Kunden wollen, werden sie das sicher organisieren.

Akzeptieren der Geschäftsbedingungen und Anfordern des Angebots

Kreuze das erste Feld (Datenschutzbestimmungen und AGB akzeptiert) an, nachdem du sie gelesen hast (du kannst einen Online-Übersetzer verwenden). Schließlich noch das zweite Feld, wenn du den Newsletter von Tarifcheck erhalten möchtest.

Und dann drückst du den blauen Knopf:

„Kostenlos und unverbindlich Angebote anfordern“ = Angebote kostenlos und unverbindlich anfordern

Du erhältst sofort eine Bestätigungs-E-Mail. In den nächsten Tagen wirst du von einem Versicherungsberater kontaktiert.

Nachbereitung

Auch wenn dieser Prozess recht langwierig ist, lohnt es sich, all diese notwendigen Schritte zu durchlaufen, denn es ist der einfachste Weg, eine Lebensversicherung in Deutschland abzuschließen.

Für mich und meine Familie ist es beruhigend, eine solche Versicherung bei unserer bevorzugten Versicherungsgesellschaft zu haben.

Im Falle des Todes meiner Frau, von mir oder von uns beiden müssen unsere Kinder und der andere Partner in den nächsten Jahren nicht für alle anstehenden Kosten aufkommen.

Und alle unsere Ausgaben sind größtenteils gedeckt.

NÜTZLICHE INFORMATIONEN ÜBER DEUTSCHLAND

___

VERSICHERUNG IN DEUTSCHLAND

> 15 Versicherungsarten in Deutschland, die jeder Expat haben sollte

___

FINANZEN IN DEUTSCHLAND

> Finde die besten Zinsen für Kredite in Deutschland

___

LÖHNE UND STEUERN IN DEUTSCHLAND

> Steuererklärung Deutschland – Alles, was du wissen musst

> Durchschnittliche Gehälter in Deutschland Aktuelle Daten

___

ARBEITEN IN DEUTSCHLAND

> Lebenslauf auf Deutsch mit Europass: So füllst du ihn Schritt für Schritt aus

___

DEUTSCHE SPRACHE LERNEN

> Wie du schnell Deutsch lernst: Die 10 besten Strategien

* Die so gekennzeichneten Links sind Affiliate-Links und bedeuten, dass wir eine kleine Provision erhalten, wenn du dich entscheidest, die von unseren Partnerseiten angebotenen Produkte oder Dienstleistungen zu kaufen. Es entstehen keine zusätzlichen Kosten für dich. Powered by TARIFCHECK24 GmbH.