Kısa bir süre önce ailem ve ben Almanya’da hayat sigortası yaptırmaya karar verdik. Ebeveynlerimizden birinin veya her ikisinin de ölmesi durumunda, çocuklarımız veya çocuklar da dahil olmak üzere diğer eşimiz uzun bir süre boyunca güvence altındadır.

Almanya’da yaşayan yabancılar olarak bizim için ihtiyaçlarımıza uygun iyi bir sigorta bulmak çok kafa karıştırıcıydı.

Aralarından seçim yapabileceğiniz çok sayıda sigorta ve farklı sigorta modelleri var.

Ancak bir Alman web sitesinin yardımıyla durumumuza en uygun hayat sigortasını bulabildik.

Ama buna daha sonra değineceğim.

Almanya’da hayat sigortası hakkında

Genel olarak, yaşam durumunuza bağlı olarak hayat sigortası yaptırmak faydalıdır.

Almanların çoğunun hayat sigortası konusunu evlendiklerinde, çocuk sahibi olduklarında ya da daha büyük bir yatırım yaptıklarında düşünmeye başladıklarını öğrendik.

Bu yatırımlar bir ev ya da daire satın almak gibi bir şey olabilir. Bu şekilde, ölmeleri halinde kredi masraflarının yakınlarına yüklenmemesini sağlamış olurlar.

Aynı zamanda, hayat sigortası için ödeme yapmaya erken yaşta başlamak çoğu zaman daha iyidir.

Bunu yaparak, Almanya’da rekabetçi bir sigortacıdan daha iyi bir sigorta oranı elde edebilirsiniz.

Almanya’da hayat sigortalarından bahsederken üç önemli terim kullanılır:

- “Prämie” “sigorta primi” anlamına gelir ve genellikle bir maliyet ve bir risk bileşeninden oluşur

- “Beitrag” veya Ücret aylık, üç aylık, altı aylık veya yıllık olarak ödenecek tutardır.

- “Polis” sigorta sertifikasıdır.

Önemli çıkarımlar

1) Almanya’da süreli hayat sigortası kavramı, hayatta kalan bakmakla yükümlü olunan kişiler için bir karşılık biçimidir.

2) Almanların yaklaşık 1/3 ‘ü bir tür hayat sigortasına sahiptir.

3) Hayat sigortasına ihtiyaç duyan kişiler şunlardır: Aileler, ana gelir sahipleri, serbest meslek sahipleri ve borçlular.

4) Almanya’da 6 çeşit hayat sigortası vardır – hepsini aşağıda bulabilirsiniz.

5) Hayat sigortası söz konusu olduğunda insanlar 4 tür hata yapmaktadır. En yaygın olanı bağış poliçesi yaptırmaktır

6) Bu tür bir sigortayı satın almanın en kolay yolu bir sigorta hesaplayıcısı kullanmaktır.

Hayat sigortası hesaplayıcısına git Almanya Tarifcheck* >>

Almanca bilmeden Almanya hayat sigortası hesaplayıcısını nasıl dolduracağınıza dair TAM KILAVUZUMUZA doğrudan gidin >>

Bu makalede ele alınan konular

Almanya’da hayat sigortası – Risikolebensversicherung – Hayat sigortası ne anlama geliyor? >>

Hayat sigortası ne kadar yaygındır? >>

Almanya’da hayat sigortasına ihtiyaç duyan kişiler kimlerdir? >>

Bu tür bir sigortaya ihtiyaç duymayan insanlar kimlerdir? >>

Almanya’da kaç çeşit hayat sigortası var? >>

İnsanların yaptığı yaygın hatalar >>

Almanya’da hayat sigortası yaptırmanın en kolay yolu >>

Tarifcheck* tarafından hayat sigortası hesaplayıcısı açıklandı >>

Almanca bilmeden Almanya hayat sigortası hesaplayıcısını nasıl dolduracağınıza dair TAM KILAVUZUMUZA doğrudan gidin >>

Almanya’da hayat sigortası – Risikolebensversicherung – Ne anlama geliyor?

Vadeli hayat sigortası (Risikolebensversicherung), hayatta kalan bakmakla yükümlü olduğunuz kişiler için bir güvence şeklidir. Bununla ailenizi mümkün olan en iyi ve en bireysel şekilde güvence altına alırsınız. Ayrıca ölümünüz durumunda gayrimenkul finansmanını veya diğer kredileri de karşılayabilirsiniz.

Kendi şirketinize sahip olduğunuzda, onu süreli bir hayat sigortası poliçesi ile finansal olarak koruyabilirsiniz.

Ölmeniz durumunda, iş ortağınız veya önemli bir çalışanınız büyük bir kayıp olmadan işi devralabilir. Sigorta bedeli olarak bilinen ödeme tutarı, cari giderleri ödemek için kullanılabilir.

Bunlar örneğin gayrimenkul finansmanından kaynaklanan kredi taksitleri olabilir.

Göre Gabler Wirtschaftslexikonvadeli hayat sigortasında bazı sorunlar söz konusu olabilir.

Ölene kadar ön ödemeli bir hayat sigortası genellikle fazla ödemeler nedeniyle eleştirilir. Daha sonra ölen kişiler bu planla sigorta toplamından daha fazla prim ödemiş olabilirler.

Fazla ödemelerden kaçınmak için, kısaltılmış ödeme süreleri üzerinde anlaşmaya varılmıştır.

Bu sigorta Almanya’da ne kadar yaygın?

Bir istatistiğe göre Statista Almanya’da hayat sigortası oranı 2019 yılında yüzde 32,7 olarak gerçekleşmiştir. Yani Almanların neredeyse 1/3’ünün bir tür hayat sigortası var.

ABD’deki en son rakamlarla karşılaştırıldığında, bu oldukça düşük bir oran. 2021’de, Amerikalıların yaklaşık yüzde 52’si Statista’ya göre hayat sigortası sahibi.

Hayat sigortası ABD’de Almanya’dan daha pahalı olabilir, ancak muhtemelen daha önemlidir.

Örneğin, Sosyal Güvenlik hak sahibi yaşlılar için yalnızca 255 $ ölüm yardımı ödemektedir. Bu, yaklaşık 10.000 dolarlık ortalama cenaze masraflarını karşılamak için çok azdır.

Almanya’da da durum 2004’ten bu yana pek farklı değil.

Eski “Sterbegeld” (ölüm ya da cenaze yardımı) kaldırılmıştır. Devlet desteği 2004 yılına kadar ölüm halinde 1050 €’ya kadar çıkıyordu.

Öte yandan, Almanya’daki cenaze masrafları ABD ile karşılaştırıldığında fiyatın sadece %75’i kadardır.

Hayat sigortasına ihtiyaç duyan kişiler kimlerdir?

Kısacası, hayat sigortası özellikle aşağıdakiler için yararlıdır

- genç ai̇leler

- ana kazananlar

- serbest meslek

- ve borçlular

Almanca bilmeden Almanya hayat sigortası hesaplayıcısını nasıl dolduracağınıza dair TAM KILAVUZUMUZA doğrudan gidin >>

Gelen bilgilere göre Berlin şehrisüreli hayat sigortası, bir ortakla iş kuruyorsanız iş masraflarını karşılamak için de kullanılabilir.

Hayatta kalan bakmakla yükümlü olunan kişilere ödeme yalnızca ölüm durumunda, kararlaştırılan bir ölüm yardımı şeklinde yapılır.

Süreli hayat sigortası yaşlılık teminatı sağlamak için tasarlanmamıştır.

En iyi seçim, bir bağış hayat sigortası seçmek olacaktır.

Hayat sigortası, finansmanı veya yükü olan borçlular için tavsiye edilir, çünkü ölürlerse, hayatta kalan bakmakla yükümlü oldukları kişiler ölüm yardımını yükü ödemek için kullanabilir.

Evli olmayan ve ilişkisi olan kişiler için bile hayat sigortası faydalı olabilir.

Genellikle eşleri, yasal dul ve yetim aylığı planlarının dışında bırakılmaktadır.

Bu şekilde, hayat sigortası cenaze masraflarını ve daha fazlasını karşılamaya yardımcı olabilir.

Ayrıca yaşlı yetişkinlere, çok az birikimleri varsa ya da hiç birikimleri yoksa hayat sigortası yaptırmalarını öneririm. En azından cenaze masraflarını karşılayacak kadar büyük olmalıdır.

Almanya’da buna ihtiyacı olmayan insanlar kimler?

Hayat sigortası yaptırması tavsiye edilmeyen belirli insan tipleri vardır:

Bunlar bir yandan öğrenciler, stajyerler ve çıraklardır.

Öte yandan, eşi veya bakmakla yükümlü olduğu kimsesi olmayan kişilerin de Almanya’da hayat sigortasına ihtiyacı olmayacaktır.

Ayrıca, her iki eş de kendi yaşam standartlarını karşılamaya alışkınsa, hayat sigortasına da gerek yoktur.

Ancak öğrenci, stajyer veya çırak olsanız bile, hayat sigortasını daha erken bir yaşta kapatmak faydalı olabilir.

Hayat sigortanızı ne kadar erken ödemeye başlarsanız, ücret o kadar düşük olur.

Almanya’da kaç çeşit hayat sigortası var?

Almanya’da hayat sigortası teklifleri çeşitlidir ve bazen tavsiye edilmez. Daha fazla öneri bu makalenin ilerleyen bölümlerinde.

Tip 1 – Bağış hayat sigortası (Kapitallebensversicherung)

Genel hayat sigortasının diğer sigorta türlerine kıyasla bazı avantajları vardır.

En çok talep gören hayat sigortası poliçesi, bağış hayat sigortası poliçesidir.

Çifte güvenlik sunar: ölüm durumunda karşılık ve sözleşme sonunda birikmiş sermayenin ödenmesi.

Almanca bilmeden Almanya hayat sigortası hesaplayıcısını nasıl dolduracağınıza dair TAM KILAVUZUMUZA doğrudan gidin >>

Vergi nedenleriyle en az 12 yıllık süre tavsiye edilmektedir.

Yaşlılıkta kendilerini ve ölüm durumunda bakmakla yükümlü oldukları kişileri geçindirmek isteyen herkes için dikkate değerdir.

Ancak birkaç dezavantajın farkında olun:

Bağış hayat sigortası poliçeleri bazen artan ücretler veya çok az teminat içerebilir.

Buna kıyasla, vadeli hayat sigortasına daha yakından bakmak faydalı olabilir.

Tip 2 – Vadeli hayat sigortası (Risikolebensversicherung)

Süreli hayat sigortası, vefatınız durumunda ailenize finansal güvence sağlamanıza yardımcı olur.

Bu sayede hayatta kalan bakmakla yükümlü olunan kişiler maddi sıkıntıya düşmezler.

Bankalar vadeli hayat sigortasını krediler için teminat olarak kullanmayı severler.

Vefat etmeniz durumunda kredi, ödeme tutarı ile ödenebilir.

Vadeli hayat sigortası yalnızca öldüğünüzde ödeme yaparken, diğer üç sigorta poliçesi türü poliçe sona erdiğinde ödeme yapar.

İlerleyen paragraflarda size üç hayat sigortası poliçesini daha açıklayayım.

Tip 3 – Fon bağlantılı hayat sigortası (Fondsgebundene Lebensversicherung)

Fon bağlantılı hayat sigortası, özel yaşlılık güvencesi ve hayatta kalan bakmakla yükümlü olunan kişiler için koruma sağlamanın çok cazip bir şeklidir.

Riskten korunma ile birlikte iyi getiri fırsatları sunar ve yaşlılık için güvence sağlamak isteyen herkese tavsiye edilir.

Tip 4 – İngiliz/İngiliz hayat sigortası (Englische / Britische Lebensversicherung)

İngiliz hayat sigortası, özel emeklilik için sermaye biriktirmenin iyi bir yoludur. Prensip olarak bağış sigortası ile aynıdır:

Sigorta poliçesine her ay belirli bir miktar ödenir. Bu şekilde, biriktirilen sermaye, getiri de dahil olmak üzere, kararlaştırılan sözleşme süresinin sonunda ödenebilir.

Süre sınırlıdır ve 30 yıl olarak belirlenebilir.

Kural olarak, sermaye tutarı 75 yaşına ulaşılana kadar ödenir. Katkı paylarının çoğunluğu (%80’e kadar) doğrudan hisse senetlerine yatırıldığı için getiri önemli ölçüde daha yüksektir.

Almanya’da hisse oranı en fazla %35’tir.

Aradaki fark, ürünlerini Alman pazarında da kullanıma sunan bir İngiliz sigorta şirketine sigorta poliçesi yaptırmanızdır.

Tip 5 – Sağlık kontrolü olmaksızın ölüm yardımı sigortası (Sterbegeldversicherung ohne Gesundheitsprüfung)

Öyle olsa bile, ölüm teminatı sigortası gerçek bir hayat sigortası değildir, cenaze masraflarını karşılamaya yönelik bir sigortadır.

Birkaç ayrıcalıklı grup dışında herkes kendi ölümüyle ilgilenmek zorundadır.

Almanca bilmeden Almanya hayat sigortası hesaplayıcısını nasıl dolduracağınıza dair TAM KILAVUZUMUZA doğrudan gidin >>

Daha önce de belirtildiği gibi, devletten alınan cenaze yardımı kaldırılmıştır.

Hayat sigortası yaptırmayı düşünmüyorsanız bile (ki ben bunu öneriyorum), en azından ölüm teminatı sigortası yaptırmayı düşünmelisiniz.

Tip 6 – Emeklilik sigortası (Rentenversicherung)

Yasal emeklilik sigortası, Alman sosyal güvenlik sisteminin bir koludur. Sosyal sigortanın bir parçasıdır ve bu nedenle bir emeklilik hükmü olarak hizmet eder.

Yasal emeklilik sigortasının yanı sıra özel emeklilik sigortası da bulunmaktadır.

Yasal emeklilik sigortası temel olarak çalışan insanlara yaşlılıklarında mali güvence sağlamayı amaçlar ve yaşlılık aylığı olarak da adlandırılır.

Ayrıca emeklilik sigortası, kazançlı işlerin azalması riskini de kapsar.

Emeklilik sigortasının üçüncü kısmı, dul aylığı olarak da adlandırılan ölüm aylığıdır.

İnsanların yaptığı yaygın hatalar

Hata No. 1 – Eski bir hayat sigortası poliçesinin iptali

Hayat sigortası poliçesini iptal eden herkes aslında her zaman daha fazla öder: tasarruf sahipleri satın alma maliyetlerini kaybeder ve poliçe süresinin sonunda ikramiyeyi kaybeder.

1990’lardan kalma sözleşmelerde de birikimlere iyi bir faiz oranı uygulanmıyor – ve 2008’den sonraki sözleşmeler için bir iptal ücreti bile var.

Almanca bilmeden Almanya hayat sigortası hesaplayıcısını nasıl dolduracağınıza dair TAM KILAVUZUMUZA doğrudan gidin >>

Hata No. 2 – Bağış sigortası poliçesinin kapatılması

Bana göre, bağış poliçesi çok iyi bir fikir değil.

Emeklilik karşılığı için kârlı bir yatırım gibi görünmüyor.

Bu arada, birim bağlantılı hayat sigortası, borsa risklerini müşteriye aktardığı için klasik bağış sigortasından bile daha az tavsiye edilir, ancak genellikle bağış sigortasından daha fazla maliyet içerir.

İngiliz hayat sigortası modeli kulağa cazip gelse de, ben şahsen aynı sebepten dolayı bir hayat sigortası yaptırmanızı tavsiye etmem.

Hata No. 3 – Yanlış bir ödeme tutarını karşılamak

Karşılanması gereken miktar duruma göre değişir.

Çocuksuz çiftler yaklaşık bir ila iki yıllık net gelirlerini karşılamalıdır.

Aileler için, iki ila dört yıllık net gelir, çocuklar hala küçükse belki daha fazla olmalıdır.

Süreli hayat sigortası, hayatta kalanlara yeni bir başlangıç sağlamak için tasarlanmıştır.

Dolayısıyla, bir ana gelir sahibi ve üç ila beş yaşlarında iki çocuğu olan bir aile dikkate almalı sigorta bedeli yaklaşık 500.000 Euro’dur.

Hata No. 4 – Hayat sigortası yaptırırken yanlış bilgi

Yanlış bilgi, ölüm durumunda sigortacının ödeme yapmamasına veya sadece kısmen ödeme yapmasına yol açabilir.

Bu nedenle, müşteriler sözleşme öncesi açıklama yükümlülüklerini ihlal etmediklerinden emin olmalıdırlar.

Sözleşmenin ilk üç yılı içinde bir intihar meydana gelirse, sigorta şirketi de ödeme yapmak zorunda değildir.

HAYAT SİGORTASI HESAPLAYICI:

Almanya’da hayat sigortası yaptırmanın en kolay yolu

Tüm bu önemli bilgileri ele aldıktan sonra, asıl soru Almanya’daki en iyi hayat sigortası şirketlerinin nasıl bulunacağıdır.

Durumunuza en uygun poliçeyi aldığınızdan emin olmak isteyeceksiniz.

Ailemin durumu için en iyi sigortayı bulabilmemin yolu Tarifcheck’ten online hayat sigortası hesaplama*.

Bu hesap makinesini size ayrıntılı olarak açıklayayım.

Ayrıca süreç boyunca ihtiyaç duyacağınız en önemli Almanca terimleri de vereceğim.

Hayat sigortası hesaplayıcısı by Tarifcheck açıkladı

Bu Almanya için hayat sigortası hesaplayıcısı 250 farklı poliçeyi karşılaştırır ve birkaç önemli soruyu yanıtladığınızda size en iyi seçenekleri gösterir.

Almanya’da en iyi hayat sigortasını bulmaya başlamak için iyi bir yol Burada.

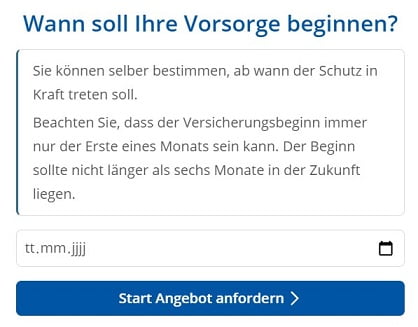

1. Adım: Hayat sigortasının başlangıç tarihini seçin

İlk adım, hayat sigortası tarafından sağlanan korumanın ne zaman başlayacağına karar vermektir.

Sadece ayın ilk günü olabilir. Ayrıca başlangıç tarihi 6 aydan daha ileride olamaz.

Tarihi aşağıdaki formatta girin: DD/MM/YYYY (Almanca: tt.mm.jjjj).

Bir sonraki adıma geçmek için “Start Angebot anfordern” (Teklif talebini başlat) düğmesine basın.

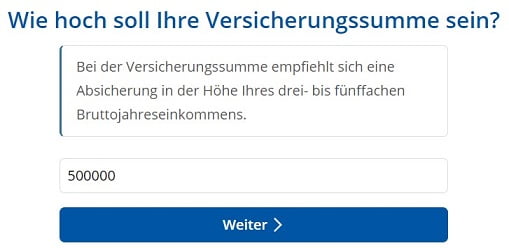

Adım 2: Hayat sigortası kapsamı için tutarı belirleyin

Şimdi hayat sigortası kapsamı için tutarı belirlemeniz gerekiyor.

Almanca olarak cevaplamanız gereken soru şudur: “Wie hoch soll Ihre Versicherungssumme sein?” Teminat tutarınız ne kadar olmalıdır?

Tarifcheck, yıllık brüt gelirinizin üç ila beş katı tutarında teminat almanızı önermektedir.

Bir sonraki adıma geçmek için “weiter” üzerine tıklayın.

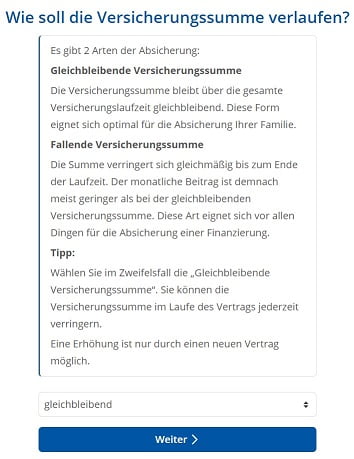

Adım 3: Sabit veya azalan sigorta ödemesi?

O zaman seçim yapma zamanı geldi, ister bir

- sabit sigorta ödemesi (“Gleichbleibende Versicherungssumme“)

- veya azalan bir sigorta ödemesi (“Fallende Versicherungssumme“).

Ödemeniz gereken bir krediyi karşılamak istiyorsanız ikincisi mantıklı olacaktır.

Yine, durumunuz için en uygun olanı seçin.

Örneğin, ölmeniz halinde eşinizin ve çocuklarınızın geçim masraflarını karşılamayı planlıyorsanız “gleichbleibend” seçeneğini seçin.

Devam etmek için “weiter” düğmesine basın.

Bu arada: Herhangi bir değişiklik yapmak isterseniz, geri dönmek için “zurück” düğmesine basın.

4. Adım: Hayat sigortası ne kadar süreyle geçerli olmalıdır?

Bu aşamada, söz konusu sigortanın ne kadar süreyle ödenmesi veya geçerli olması gerektiğini de tanımlamak istersiniz:

“Risikolebensversicherung’unuz ne kadar süreyle geçerli olacak?” Hayat sigortanızı ne kadar süreyle yaptırmak istiyorsunuz?

Örnek:

2 yaşında bir kızınız olduğunu varsayarak 23 yıl seçin.

Bu şekilde, ölmeniz durumunda ailenizin 25 yaşına kadar masraflarını karşılayacak yeterli bütçeye sahip olduğundan emin olursunuz.

“weiter” üzerine tıklayarak ilerleyin.

Adım 5: Son 5 yıl içinde sigara içip içmediğinizi yanıtlayın

Sigorta şirketleri, sigara içiyorsanız daha erken ölme riskinizin daha yüksek olduğunu düşünmektedir.

Bu adımda şu soruya cevap vermelisiniz: “Son 5 yıl içinde sigara içtiniz mi?”

İki seçeneğiniz var:

- Raucher (sigara içen)

- Nichtraucher (sigara içmeyen)

Durumunuz için en uygun olan seçeneği seçin.

Adım 6: Doğum tarihinizi girin

Bir sonraki form alanında Tarifcheck sizden doğum tarihinizi(Geburtstag) ister.

Bunun nedeni, yaşınızın süreli hayat sigortasının hesaplanmasında belirleyici olmasıdır.

Lütfen aşağıdaki formatta giriniz: GG/AA/YYYY.

Devam etmek için “weiter” üzerine tıklayın.

Adım 7: Mevcut aile durumunuz hakkında ayrıntılar

Familienstand (Medeni durum)

Burada 3 seçenek arasından seçim yapabilirsiniz:

- ledig (evli değil)

- verheiratet (evli)

- geschieden (boşanmış)

Anzahl Kinder

Aşağıdaki seçeneklerden birini seçin:

- keine (çocuk yok)

- 1 (çocuk)

- 2 (çocuklar)

- 3,4,5,6

- mehr (daha fazla)

Çalışma Durumu 1

Bir sonraki alanda, mesleğinizi girmeniz istenir.

Bu, özellikle fiziksel olarak zorlayıcı bir işiniz olduğunda erken ölme riskinizi tahmin etmek içindir.

Burada seçeneklerden birini seçebilirsiniz:

- Arbeiter/in (işçi)

- Beamtin / Beamter (devlet memuru)

- Angestellte/r (maaşlı çalışan)

- Selbstständige/r (serbest meslek sahibi)

- Freiberufler/in (serbest çalışan)

- Öğrenci/in (öğrenci)

Çalışma Durumu 2

Sigorta şirketi ayrıca yaptığınız işin doğru olup olmadığını da bilmek isteyecektir:

- oldukça fiziksel (überwiegend körperlich tätig)

- ya da daha ziyade masa başı işi veya ticari (überwiegend kaufmännisch tätig)

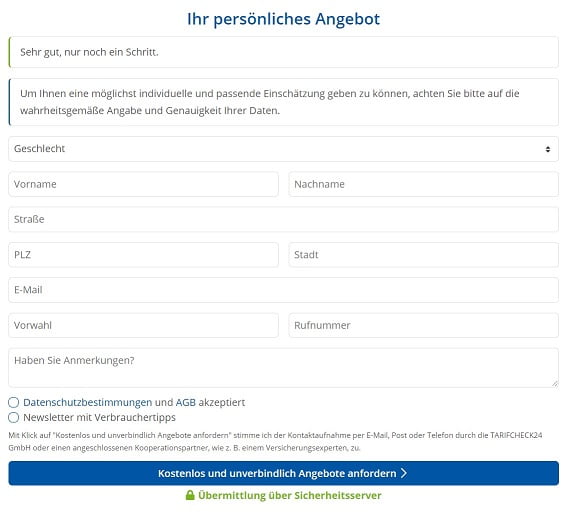

8. Adım: Bilgileri doldurun ve hayat sigortası için teklif alın

Bu, fiyat teklifi almadan önceki son adımdır.

Aşağıdaki bilgileri doldurun:

Cinsiyet seçin (Geschlecht)

“Sir”, “Herr” ya da “Madam”, “Frau” yazan radyo düğmesini işaretleyin.

Adınız (Vorname und Nachname)

Adınız ve soyadınız.

Adresinizi girin

Straße (cadde) + PLZ (posta kodu) + Stadt (şehir)

E-posta adresi

E-posta adresinizi unutmayın.

Onlara telefon numaranızı verin

- Vorwahl (alan kodu – tabii ki, eğer durum buysa)

- Rufnummer (telefon numarası)

Onlara İngilizce (veya başka bir dilde) konuşmak istediğinizi söyleyin

Son alana yorumlarınızı yazabilirsiniz: Anmerkungen’iniz var mı?

Onlara burada İngilizce konuşan biriyle iletişime geçmek istediğinizi söyleyin. Ya da başka bir dil.

Sizi müşteri olarak istiyorlarsa, bunu kesinlikle organize edeceklerdir.

Hüküm ve koşulları kabul etmek ve fiyat teklifi istemek

Bunları okuduktan sonra ilk alanı (Datenschutzbestimmungen und AGB akzeptiert) kontrol edin (çevrimiçi bir çevirmen kullanabilirsiniz). Sonunda Tarifcheck’ten haber bülteni almak istiyorsanız ikinci alanı işaretleyin.

Ve sonra mavi düğmeye basın:

“Kostenlos und unverbindlich Angebote anfordern” = Ücretsiz ve yükümlülük altına girmeden teklif isteyin

Hemen bir onay e-postası alacaksınız. Sonraki günlerde bir sigorta danışmanı sizinle iletişime geçecektir.

Özet

Bu süreç oldukça uzun olsa da, Almanya’da hayat sigortasına kaydolmanın en kolay yolu olduğu için gerekli tüm adımları atmaya değer.

Ben ve ailem için, en sevdiğimiz sigorta şirketiyle böyle bir sigortaya sahip olmak gönül rahatlığı sağlıyor.

Şimdi, eşimin, benim ya da her ikimizin ölümü durumunda, çocuklarımız ve diğer eşimiz önümüzdeki yıllarda ortaya çıkacak tüm masrafları karşılamak zorunda kalmayacak.

Ve tüm masraflarımız çoğunlukla karşılanıyor.

ALMANYA HAKKINDA FAYDALI BİLGİLER

___

ALMANYA’DA SİGORTA

> Almanya’da her gurbetçinin yaptırması gereken 15 sigorta türü

___

ALMANYA’DA MALİYE

> Almanya’da Kredi için En İyi Oranları Bulun

___

ALMANYA’DA ÜCRETLER VE VERGİLER

> Almanya vergi iadesi – Bilmeniz gereken her şey

> Almanya’da Ortalama Maaş Son Veriler

___

ALMANYA’DA ÇALIŞMAK

> Europass ile Almanca CV: Adım adım nasıl doldurulur

___

ALMANCA ÖĞRENMEK

> Almanca nasıl hızlı öğrenilir? En iyi 10 strateji

* Bu şekilde işaretlenen bağlantılar bağlı kuruluş bağlantılarıdır ve ortak sitelerimiz tarafından sunulan ürün veya hizmetleri satın almaya karar verirseniz küçük bir komisyon aldığımızı gösterir. Sizin için ek bir maliyet yoktur. TARIFCHECK24 GmbH tarafından desteklenmektedir.