Recentemente, eu e a minha família decidimos fazer um seguro de vida na Alemanha. No caso de um ou ambos os pais morrerem, os nossos filhos ou o outro parceiro, incluindo os filhos, ficam cobertos durante muito tempo.

Para nós, estrangeiros a viver na Alemanha, foi muito confuso encontrar um bom seguro para as nossas necessidades.

Existem muitos seguros e diferentes modelos de seguros à tua escolha.

Mas com a ajuda de um sítio Web alemão, conseguimos encontrar o melhor seguro de vida para a nossa situação.

Mas falarás mais sobre isso mais tarde.

Sobre o seguro de vida na Alemanha

Em geral, ter um seguro de vida é benéfico, dependendo da tua situação de vida.

Aprendemos que a maioria dos alemães começa a pensar no seguro de vida quando se casam, têm filhos ou fazem um investimento maior.

Esses investimentos podem ser algo como a compra de uma casa ou apartamento. Desta forma, garante que a pessoa de quem cuida não terá de suportar os custos do seu empréstimo em caso de morte.

Ao mesmo tempo, é muitas vezes preferível começar a pagar o seguro de vida numa idade precoce.

Desta forma, podes obter uma melhor taxa de seguro na Alemanha junto de uma seguradora competitiva.

Quando se fala de seguro de vida na Alemanha, utilizam-se três termos importantes:

- “Prämie” significa “prémio de seguro” e é normalmente composto por uma componente de custo e uma componente de risco

- “Beitrag” ou Taxa é o montante a pagar mensalmente, trimestralmente, semestralmente ou anualmente.

- A “Polícia” é o certificado de seguro.

Principais conclusões

1) Na Alemanha, a noção de seguro de vida a prazo é uma forma de provisão para os dependentes sobrevivos.

2) Cerca de 1/3 dos alemães têm algum tipo de seguro de vida.

3) As pessoas que necessitam de um seguro de vida são: Famílias, principais ganhadores, trabalhadores independentes e mutuários.

4) Existem 6 tipos de seguros de vida na Alemanha – podes encontrá-los todos abaixo.

5) As pessoas cometem 4 tipos de erros quando se trata de seguro de vida. O mais comum é subscrever uma apólice de seguro de vida

6) A maneira mais fácil de comprar este tipo de seguro é utilizar uma calculadora de seguros.

Ir para Calculadora de seguro de vida Alemanha Tarifcheck* >>

Vai diretamente para o nosso GUIA COMPLETO sobre como preencher a calculadora do seguro de vida na Alemanha sem falar alemão >>

Tópicos abordados neste artigo

Seguro de vida na Alemanha – Risikolebensversicherung – O que significa seguro de vida? >>

Qual é a frequência dos seguros de vida? >>

Quem são as pessoas que precisam de um seguro de vida na Alemanha? >>

Quem são as pessoas que não precisam deste tipo de seguro? >>

Quantos tipos de seguros de vida existem na Alemanha? >>

Erros comuns que as pessoas cometem >>

A forma mais fácil de obter um seguro de vida na Alemanha >>

Calculadora de seguros de vida da Tarifcheck* explicada >>

Vai diretamente para o nosso GUIA COMPLETO sobre como preencher a calculadora do seguro de vida na Alemanha sem falar alemão >>

Seguro de vida na Alemanha – Risikolebensversicherung – O que significa ?

O seguro de vida a prazo (Risikolebensversicherung) é uma forma de proteção dos dependentes sobrevivos. Com ele, protege a sua família da melhor e mais individualizada forma possível. Também podes cobrir financiamentos imobiliários ou outros empréstimos com ele em caso de morte.

Quando tens a tua própria empresa, podes protegê-la financeiramente com uma apólice de seguro de vida a prazo.

Em caso de morte, o teu parceiro de negócios ou um empregado importante pode assumir o negócio sem grandes perdas. O montante do pagamento, conhecido como capital seguro, pode ser utilizado para pagar as despesas correntes.

Pode tratar-se, por exemplo, de prestações de empréstimos de financiamentos imobiliários.

De acordo com o Gabler Wirtschaftslexikoncom um seguro de vida a prazo, podes ter alguns problemas.

Um seguro de vida com pré-pagamento até à morte é frequentemente criticado pelos chamados pagamentos excessivos. As pessoas que morrem mais tarde podem ter pago com este plano mais contribuições do que a soma do seguro.

Para evitar pagamentos excessivos, são acordados períodos de pagamento mais curtos.

Qual é a frequência deste seguro na Alemanha?

De acordo com uma estatística do Statista a percentagem de seguros de vida na Alemanha era, em 2019, de 32,7 por cento. Assim, quase 1/3 de todos os alemães têm um seguro de vida.

Em comparação com os números mais recentes nos EUA, é uma percentagem bastante baixa. Em 2021, cerca de 52% dos americanos possuíam seguro de vida, de acordo com o Statista.

O seguro de vida pode ser mais caro nos Estados Unidos do que na Alemanha, mas é provavelmente mais importante.

Por exemplo, a Segurança Social paga apenas uma prestação por morte de 255 dólares aos idosos que reúnam as condições de acesso. É muito pouco para cobrir os custos médios de um funeral de cerca de 10.000 dólares.

A situação não é muito diferente na Alemanha desde 2004.

O antigo “Sterbegeld” (subsídio por morte ou funeral) foi abolido. Até 2004, o apoio do Estado era de 1050 euros em caso de morte.

Por outro lado, os custos funerários na Alemanha são apenas cerca de 75% do preço em comparação com os EUA.

Quem são as pessoas que precisam de um seguro de vida?

Em suma, o seguro de vida é particularmente útil para

- famílias jovens

- principais beneficiários

- trabalhador independente

- e mutuários

Vai diretamente para o nosso GUIA COMPLETO sobre como preencher a calculadora do seguro de vida na Alemanha sem falar alemão >>

De acordo com informações da cidade de Berlimo seguro de vida a prazo também pode ser utilizado para cobrir as despesas da empresa se abrires uma empresa com um sócio.

Em caso de morte, só é pago um subsídio por morte aos dependentes sobrevivos.

O seguro de vida a prazo não se destina a cobrir a velhice.

A melhor opção seria escolher um seguro de vida dotal.

O seguro de vida é recomendado para os mutuários que têm financiamento ou carga, porque se morrerem, os dependentes sobrevivos podem usar a prestação por morte para pagar a carga.

Mesmo para as pessoas solteiras que mantêm uma relação, o seguro de vida pode ser útil.

Normalmente, os seus parceiros são excluídos dos regimes legais de pensão de viuvez.

Desta forma, o seguro de vida pode ajudar-te a cobrir despesas de funeral e outras.

Também recomendo que os idosos considerem um seguro de vida se tiverem poucas ou nenhumas poupanças. O seguro deve ser, pelo menos, suficiente para cobrir os custos do funeral.

Quem são as pessoas que não precisam disto na Alemanha?

Há certos tipos de pessoas a quem não se recomenda a subscrição de um seguro de vida:

Por um lado, são os estudantes, os estagiários e os aprendizes.

Por outro lado, as pessoas sem companheiro(a) ou sem dependentes sobreviventes também não precisam de seguro de vida na Alemanha.

Além disso, se ambos os cônjuges estiverem habituados a cobrir o seu próprio nível de vida, o seguro de vida também não é necessário.

Mas mesmo se fores estudante, estagiário ou aprendiz, pode ser benéfico fechar um seguro de vida numa idade mais precoce.

Quanto mais cedo começares a pagar o teu seguro de vida, mais baixa será a taxa.

Quantos tipos de seguros de vida existem na Alemanha?

Na Alemanha, as ofertas de seguros de vida são diversas e, por vezes, não recomendadas. Mais recomendações adiante neste artigo.

Tipo 1 – Seguro de vida com capitalização (Kapitallebensversicherung)

O seguro de vida geral tem algumas vantagens em relação aos outros tipos de seguro.

A apólice de seguro de vida mais procurada é a apólice de seguro de vida com dotação.

Oferece uma dupla segurança: a garantia em caso de morte e o pagamento do capital poupado no final do contrato.

Vai diretamente para o nosso GUIA COMPLETO sobre como preencher a calculadora do seguro de vida na Alemanha sem falar alemão >>

O prazo mínimo de 12 anos é recomendado por razões fiscais.

Vale a pena considerá-lo para todos os que pretendem assegurar a sua subsistência na velhice e a dos seus dependentes em caso de morte.

Mas tem em atenção algumas desvantagens:

As apólices de seguro de vida dotais podem, por vezes, implicar taxas crescentes ou poucas garantias.

Em comparação com isso, pode ser útil olhares mais de perto para o seguro de vida a prazo.

Tipo 2 – Seguro de vida a prazo (Risikolebensversicherung)

O seguro de vida a prazo ajuda a dar segurança financeira à tua família em caso de morte.

Desta forma, os dependentes sobrevivos não ficam em dificuldades financeiras.

Os bancos gostam de utilizar os seguros de vida como garantia para empréstimos.

Se faleceres, o empréstimo pode ser pago com o montante da prestação.

Enquanto o seguro de vida a prazo só paga quando morre, três outros tipos de apólices de seguro pagam quando a apólice termina.

Nos próximos parágrafos, vou explicar-te mais três apólices de seguro de vida.

Tipo 3 – Seguro de vida associado a um fundo (Fondsgebundene Lebensversicherung)

O seguro de vida associado a um fundo é uma forma muito atractiva de previdência privada e de proteção dos dependentes sobrevivos.

Oferece boas oportunidades de rendimento com proteção contra o risco e é recomendado para quem quer fazer face à velhice.

Tipo 4 – Seguro de vida inglês/britânico (Englische / Britische Lebensversicherung)

O seguro de vida inglês é uma boa forma de poupar capital para a reforma privada. O princípio é o mesmo que o do seguro de dotação:

Paga mensalmente um determinado montante para a apólice de seguro. Desta forma, o capital poupado, incluindo o rendimento, pode ser pago no final do período contratual acordado.

O prazo é limitado e pode ser fixado em 30 anos.

Regra geral, o capital é pago até aos 75 anos de idade. O rendimento é significativamente mais elevado, uma vez que a maioria das contribuições (até 80%) é investida diretamente em acções.

Na Alemanha, a percentagem de participação é, no máximo, de 35%.

A diferença é que subscreve uma apólice de seguro junto de uma companhia de seguros britânica, que também disponibiliza os seus produtos no mercado alemão.

Tipo 5 – Seguro de pensão por morte sem controlo de saúde (Sterbegeldversicherung ohne Gesundheitsprüfung)

Mesmo assim, o seguro de morte não é um verdadeiro seguro de vida, mas sim um seguro reduzido para cobrir as despesas de funeral.

Com exceção de alguns grupos privilegiados, todos têm de tratar da sua própria morte.

Vai diretamente para o nosso GUIA COMPLETO sobre como preencher a calculadora do seguro de vida na Alemanha sem falar alemão >>

Como já foi referido, o subsídio de funeral do Estado foi abolido.

Mesmo que não estejas a pensar em fazer um seguro de vida (que é o que eu recomendo), deves pelo menos pensar em fazer um seguro de subsídio por morte.

Tipo 6 – Seguro de pensão (Rentenversicherung)

O seguro de pensão legal é um ramo do sistema de segurança social alemão. Faz parte da segurança social e serve, portanto, como previdência.

Para além do seguro de pensão legal, existe também um seguro de pensão privado.

O seguro de pensão obrigatório destina-se principalmente a garantir a segurança financeira dos trabalhadores activos na velhice e é também designado por pensão de velhice.

Além disso, o seguro de pensão cobre igualmente o risco de redução da atividade profissional.

A terceira parte do seguro de pensão é a pensão de sobrevivência, também designada por pensão de viuvez.

Erros comuns que as pessoas cometem

Erro n.º 1 – Cancelamento de uma apólice de seguro de vida antiga

Quem cancela o seu seguro de vida paga sempre mais: os aforradores perdem os custos de aquisição e perdem o bónus no final da vigência do contrato.

Os contratos da década de 1990 também perdem uma boa taxa de juro sobre a poupança – e para os contratos a partir de 2008, há mesmo uma taxa de cancelamento.

Vai diretamente para o nosso GUIA COMPLETO sobre como preencher a calculadora do seguro de vida na Alemanha sem falar alemão >>

Erro n.º 2 – Encerramento de uma apólice de seguro de capitalização

Na minha opinião, uma apólice de capitalização não é a melhor ideia.

Não parece ser um investimento rentável para a reforma.

Aliás, o seguro de vida unit-linked é ainda menos recomendável do que o seguro de capitalização clássico, porque transfere os riscos do mercado bolsista para o cliente, mas geralmente inclui ainda mais custos do que o seguro de capitalização.

Mesmo que o modelo de seguro de vida britânico pareça atraente, eu pessoalmente não recomendaria a subscrição de um, exatamente pela mesma razão.

Erro nº 3 – Cobrir um montante de pagamento errado

O montante que deve ser coberto depende da situação.

Os casais sem filhos devem cobrir cerca de um a dois anos de rendimento líquido.

Para as famílias, deve ser de dois a quatro anos de rendimento líquido, talvez mais se os filhos ainda forem pequenos.

O seguro de vida a prazo foi concebido para dar aos sobreviventes um novo começo.

Por conseguinte, uma família com uma pessoa que ganha a vida e dois filhos com idades compreendidas entre os três e os cinco anos deve considerar um montante seguro de cerca de 500 000 euros.

Erro nº 4 – Informação incorrecta ao subscrever um seguro de vida

Uma informação incorrecta pode levar a que a seguradora não pague ou pague apenas uma parte em caso de morte.

Por conseguinte, os clientes devem certificar-se de que não violam o seu dever pré-contratual de divulgação.

Se ocorrer um suicídio nos primeiros três anos do contrato, a companhia de seguros também não tem de pagar.

CALCULADORA DE SEGUROS DE VIDA:

A maneira mais fácil de fazer um seguro de vida na Alemanha

Depois de teres obtido todas estas informações cruciais, a questão é saber como encontrar as melhores companhias de seguros de vida na Alemanha.

Deves certificar-te de que obténs a melhor apólice para a tua situação.

A forma como consegui encontrar o melhor seguro para a situação da minha família foi utilizando a calculadora online de seguros de vida da Tarifcheck*.

Deixa-me explicar-te esta calculadora em pormenor.

Também te darei os termos alemães mais importantes que vais precisar durante o processo.

Calculadora de seguros de vida por Tarifcheck explicou

A calculadora calculadora de seguro de vida para a Alemanha compara 250 apólices diferentes e mostra-te as melhores opções quando respondes a algumas perguntas importantes.

Uma boa maneira de começar a encontrar o melhor seguro de vida na Alemanha é começar aqui.

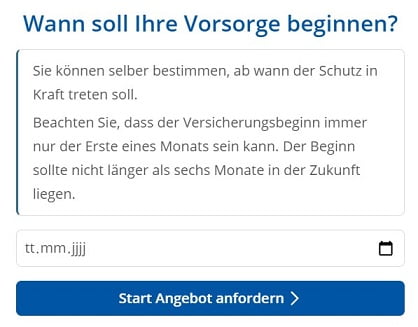

Passo 1: Escolhe a data de início do seguro de vida

O primeiro passo é decidir quando começa a proteção dada pelo seguro de vida.

Só pode ser o primeiro dia do mês. Além disso, a data de início não pode ser superior a 6 meses no futuro.

Introduz a data no seguinte formato: DD/MM/AAAA (em alemão: tt.mm.jjjj).

Carrega então no botão “Start Angebot anfordern” (Iniciar pedido de orçamento) para passar ao passo seguinte.

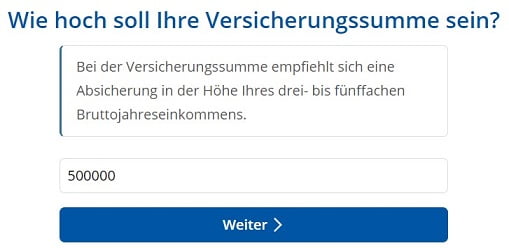

Passo 2: Define o montante da cobertura do seguro de vida

Agora tens de definir o montante da cobertura do seguro de vida.

A pergunta a que tens de responder em alemão é: “Wie hoch soll Ihre Versicherungssumme sein?” Qual deve ser o valor da tua cobertura?

A Tarifcheck recomenda que tenhas uma cobertura no valor de três a cinco vezes o teu rendimento anual bruto.

Clica em “weiter” para passar à etapa seguinte.

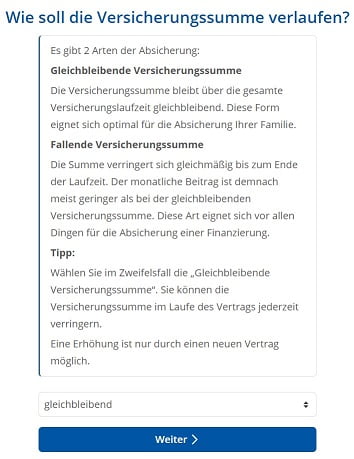

Etapa 3: Pagamento fixo ou decrescente do seguro?

Depois é altura de escolheres se queres ter um

- pagamento fixo de seguro (“Gleichbleibende Versicherungssumme“)

- ou um pagamento de seguro decrescente (“Fallende Versicherungssumme“).

Esta última opção faz sentido se quiseres cobrir um empréstimo que tens de pagar.

Mais uma vez, escolhe a que melhor se aplica à tua situação.

Escolhe “gleichbleibend” se pretendes cobrir as despesas de subsistência do teu parceiro e dos teus filhos se morreres, por exemplo.

Carrega depois em “weiter” para continuar.

Já agora: Se quiseres fazer alguma alteração, carrega em “zurück” para voltar atrás.

Passo 4: Durante quanto tempo deve o seguro de vida ser válido?

Nesta fase, também gostarias de definir por quanto tempo esse seguro terá de ser pago ou deverá ser válido:

“Até quando é que o teu seguro de vida de risco vai durar?” Durante quanto tempo queres manter o teu seguro de vida a prazo?

Exemplo:

Escolhe 23 anos, partindo do princípio que tens uma filha de 2 anos.

Desta forma, assegura que a tua família tem orçamento suficiente para cobrir as despesas até aos 25 anos, caso morras.

Segue em frente clicando em “weiter”.

Passo 5: Responde se fumaste nos últimos 5 anos

As companhias de seguros consideram que tens um risco mais elevado de morrer mais cedo se fores fumador.

Nesta fase, deves responder à pergunta: “Foste fumador nos últimos 5 anos?”

Tens duas opções:

- Raucher (fumador)

- Nichtraucher (não fumador)

Escolhe a variante que melhor se aplica à tua situação.

Passo 6: Introduz a tua data de nascimento

No campo seguinte do formulário, a Tarifcheck pergunta-te a tua data de nascimento(Geburtstag).

A razão é que a tua idade é decisiva para o cálculo do seguro de vida a prazo.

Introduz a data no seguinte formato: DD/MM/AAAA.

Clica em “weiter” para continuar.

Etapa 7: Informações sobre a tua situação familiar atual

Familienstand (Estado civil)

Aqui podes escolher entre 3 opções:

- ledig (não casado)

- verheiratet (casado)

- geschieden (divorciado)

Quantidade de crianças

Escolhe entre as seguintes opções:

- keine (sem filhos)

- 1 (miúdo)

- 2 (crianças)

- 3,4,5,6

- mais (mais)

Status do funcionário 1

No campo seguinte, é-te pedido que indiques a tua profissão.

Isto é para estimar o risco de morreres cedo, especialmente se tiveres um trabalho fisicamente exigente.

Aqui podes selecionar uma das opções:

- Arbeiter/in (trabalhador)

- Beamtin / Beamter (funcionário público)

- Angestellte/r (assalariado)

- Selbstständige/r (trabalhador por conta própria)

- Freiberufler/in (freelancer)

- Estudante/em (estudante)

Status do emprego 2

A companhia de seguros também gostaria de saber se o teu trabalho é:

- bastante físico (überwiegend körperlich tätig)

- ou antes trabalho de secretária ou comercial (überwiegend kaufmännisch tätig)

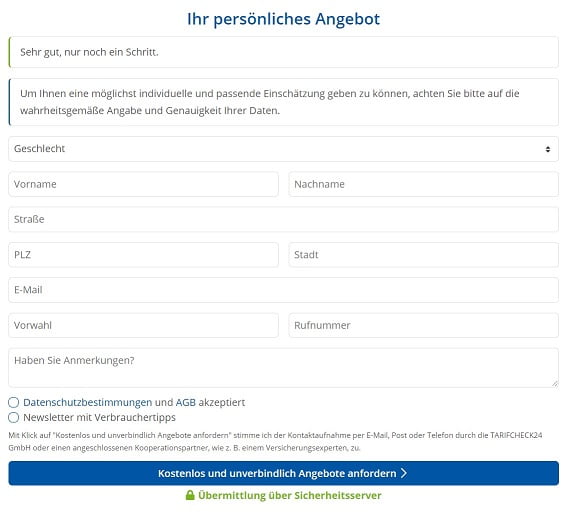

Passo 8: Preenche os dados e obtém uma cotação para o seguro de vida

Este é o último passo antes de receberes um orçamento.

Preenche os seguintes dados:

Selecionar o sexo (Geschlecht)

Assinala o botão de rádio que diz senhor, “Herr“, ou senhora, “Frau“.

O teu nome (Vorname und Nachname)

O teu nome próprio e o teu apelido.

Introduz o teu endereço

Straße (rua) + PLZ (código postal) + Stadt (cidade)

Endereço de correio eletrónico

Não te esqueças do teu endereço de e-mail.

Dá-lhes o teu número de telefone

- Vorwahl (código de área – claro, se for o caso)

- Rufnummer (número de telefone)

Diz-lhes que gostarias de falar em inglês (ou noutra língua)

No último campo podes colocar os teus comentários: Tens comentários?

Diz-lhes aqui que gostarias de ser contactado por alguém que fale inglês. Ou outra língua.

Se eles te querem como cliente, vão organizar isso, de certeza.

Aceita os termos e condições e pede o orçamento

Verifica o primeiro campo (Datenschutzbestimmungen und AGB akzeptiert) depois de os leres (podes utilizar um tradutor online). Eventualmente o segundo campo, se quiseres receber a newsletter da Tarifcheck.

E depois carrega no botão azul:

“Kostenlos und unverbindlich Angebote anfordern” = Solicita ofertas gratuitas e sem compromisso

Receberás imediatamente um e-mail de confirmação. Nos próximos dias, serás contactado por um consultor de seguros.

Resumo

Mesmo assim, este processo é bastante longo, mas vale a pena seguir todos os passos necessários, porque é a maneira mais fácil de subscrever um seguro de vida na Alemanha.

Para mim e para a minha família, é uma tranquilidade ter este seguro na nossa companhia de seguros preferida.

Agora, em caso de morte da minha mulher, minha ou de ambos, os nossos filhos e o outro companheiro não terão de cobrir todas as despesas futuras nos próximos anos.

E todas as nossas despesas estão praticamente cobertas.

INFORMAÇÕES ÚTEIS SOBRE A ALEMANHA

___

SEGUROS NA ALEMANHA

> 15 tipos de seguros na Alemanha que qualquer expatriado deve ter

___

FINANÇAS NA ALEMANHA

> Encontra as melhores taxas para empréstimos na Alemanha

___

SALÁRIOS E IMPOSTOS NA ALEMANHA

> Declaração de impostos na Alemanha – Tudo o que precisas de saber

> Salário médio na Alemanha Dados mais recentes

___

TRABALHAR NA ALEMANHA

> CV em alemão com o Europass: Como preencher passo a passo

___

APRENDER ALEMÃO

> Como aprenderes alemão rapidamente: As 10 melhores estratégias

* As ligações assinaladas desta forma são ligações de afiliados e indicam que recebemos uma pequena comissão se decidires comprar os produtos ou serviços oferecidos pelos sites dos nossos parceiros. Não há qualquer custo adicional para ti. Criado por TARIFCHECK24 GmbH.