Récemment, ma famille et moi avons décidé de souscrire une assurance-vie en Allemagne. En cas de décès de l’un ou des deux parents, nos enfants ou l’autre partenaire, y compris les enfants, sont couverts pendant une longue période.

Pour nous, étrangers vivant en Allemagne, il était très déroutant de trouver une bonne assurance pour nos besoins.

Il y a tellement d’assurances et de modèles d’assurance différents à choisir.

Mais avec l’aide d’un site Internet allemand, nous avons pu trouver la meilleure assurance vie pour notre situation.

Mais nous en reparlerons plus tard.

A propos de l’assurance-vie en Allemagne

En général, avoir une assurance-vie est bénéfique, selon ta situation de vie.

Nous avons appris que la plupart des Allemands commencent à penser à l’assurance-vie lorsqu’ils sont mariés, ont des enfants ou font un investissement plus important.

Ces investissements peuvent être quelque chose comme l’achat d’une maison ou d’un appartement. De cette façon, ils s’assurent que leurs proches n’auront pas à supporter les coûts de leur prêt s’ils venaient à décéder.

En même temps, il est très souvent préférable de commencer par payer une assurance-vie dès le plus jeune âge.

En faisant cela, tu peux obtenir un meilleur taux d’assurance en Allemagne auprès d’un assureur compétitif.

Lorsque l’on parle d’assurances vie en Allemagne, trois termes importants sont utilisés :

- « Prämie » signifie « prime d’assurance » et se compose généralement d’un élément de coût et d’un élément de risque.

- « Beitrag » ou Frais est le montant à payer mensuellement, trimestriellement, semestriellement ou annuellement.

- La « police » est le certificat d’assurance.

Principaux enseignements

1) En Allemagne, la notion d’assurance-vie temporaire est une forme de prévoyance pour les personnes à charge survivantes.

2) Environ 1/3 des Allemands ont souscrit une forme ou une autre d’assurance-vie.

3) Les personnes qui ont besoin d’une assurance-vie sont notamment : Les familles, les travailleurs principaux, les travailleurs indépendants et les emprunteurs.

4) Il existe 6 types d’assurance-vie en Allemagne – tu les trouveras tous ci-dessous.

5) Les gens commettent 4 types d’erreurs lorsqu’il s’agit d’assurance-vie. La plus courante consiste à souscrire une police d’assurance mixte

6) La façon la plus simple d’acheter ce type d’assurance est d’utiliser un calculateur d’assurance.

Aller à Calculateur d’assurance vie Allemagne Tarifcheck* >>

Va directement à notre GUIDE COMPLET sur la façon de remplir le calculateur d’assurance vie Allemagne sans parler allemand. >>

Sujets abordés dans cet article

Assurance vie en Allemagne – Risikolebensversicherung – Que signifie l’assurance vie ? >>

L’assurance-vie est-elle courante ? >>

Qui sont les personnes qui ont besoin d’une assurance-vie en Allemagne ? >>

Qui sont les personnes qui n’ont pas besoin de ce type d’assurance ? >>

Combien de types d’assurance-vie existe-t-il en Allemagne ? >>

Les erreurs les plus courantes >>

Le moyen le plus simple d’obtenir une assurance-vie en Allemagne >>

La calculatrice d’assurance-vie de Tarifcheck* expliquée >>

Va directement à notre GUIDE COMPLET sur la façon de remplir le calculateur d’assurance vie Allemagne sans parler allemand. >>

Assurance-vie en Allemagne – Risikolebensversicherung – Qu’est-ce que cela signifie ?

L’assurance temporaire sur la vie (Risikolebensversicherung) est une forme de prévoyance pour les personnes à charge survivantes. Avec elle, tu sécurises ta famille de la meilleure façon possible et de la manière la plus individuelle. Tu peux aussi couvrir avec elle un financement immobilier ou d’autres prêts en cas de décès.

Lorsque tu as ta propre entreprise, tu peux la protéger financièrement avec une assurance vie temporaire.

En cas de décès, ton partenaire commercial ou un employé important peut reprendre l’entreprise sans subir de perte énorme. Le montant du versement, appelé somme assurée, peut être utilisé pour payer les dépenses courantes.

Il peut s’agir par exemple d’échéances de prêt provenant d’un financement immobilier.

D’après Gabler Wirtschaftslexikonavec une assurance vie temporaire, certains problèmes peuvent se poser.

Une assurance-vie avec paiement anticipé jusqu’au décès est souvent critiquée pour ce que l’on appelle les versements excédentaires. Les personnes qui décèdent plus tard peuvent avoir payé avec ce régime plus de cotisations que la somme de l’assurance.

Pour éviter les trop-perçus, des délais de paiement raccourcis sont convenus.

Retourner aux sujets principaux

Quelle est la fréquence de cette assurance en Allemagne ?

Selon une statistique de Statista la part de l’assurance-vie en Allemagne était en 2019 de 32,7 %. Ainsi, près d’1/3 de tous les Allemands ont effectivement une forme d’assurance-vie.

Comparé aux chiffres les plus récents aux États-Unis, c’est un pourcentage assez faible. En 2021, […] environ 52 % des Américains possédaient une assurance-vie selon Statista.

L’assurance-vie est peut-être plus chère aux États-Unis qu’en Allemagne, mais elle est probablement plus importante.

Par exemple, la sécurité sociale ne verse qu’une prestation de décès de 255 dollars aux personnes âgées remplissant les conditions requises. C’est bien trop peu pour couvrir des frais d’obsèques moyens d’environ 10 000 dollars.

La situation n’est pas très différente en Allemagne depuis 2004.

L’ancien « Sterbegeld » (allocation de décès ou d’obsèques) a été supprimé. L’aide de l’État s’élevait à 1050 € en cas de décès jusqu’en 2004.

D’autre part, les frais d’obsèques en Allemagne ne représentent qu’environ 75 % du prix par rapport aux États-Unis.

Retourner aux sujets principaux

Qui sont les personnes qui ont besoin d’une assurance-vie ?

En bref, l’assurance-vie est particulièrement utile pour

- jeunes familles

- Principaux revenus

- indépendant

- et les emprunteurs

Va directement à notre GUIDE COMPLET sur la façon de remplir le calculateur d’assurance vie Allemagne sans parler allemand. >>

Selon les informations fournies par la ville de Berlin, l’assurance-vie temporaire peut également être utilisée pour couvrir les frais professionnels si tu ouvres une entreprise avec un partenaire.

Un versement aux personnes à charge survivantes n’est effectué qu’en cas de décès sous la forme d’un capital décès convenu.

L’assurance vie temporaire n’est pas destinée à fournir une couverture pour la vieillesse.

Le meilleur choix serait d’opter pour une assurance-vie mixte.

L’assurance-vie est recommandée aux emprunteurs qui ont un financement ou une charge, car s’ils décèdent, les personnes à charge survivantes peuvent utiliser le capital décès pour rembourser la charge.

Même pour les personnes non mariées en couple, l’assurance-vie peut être utile.

Généralement, leurs partenaires sont laissés à l’écart des régimes de retraite statutaires des veufs ou des veuves.

De cette façon, l’assurance-vie peut aider à couvrir les dépenses liées aux funérailles et autres.

Je recommande également aux personnes âgées d’envisager une assurance-vie si elles n’ont que peu ou pas d’économies. Elle devrait au moins être suffisamment importante pour couvrir les frais d’obsèques.

Retourner aux sujets principaux

Qui sont les personnes qui n’ont pas besoin de cela en Allemagne ?

Il y a certains types de personnes à qui il n’est pas recommandé de souscrire une assurance-vie :

Il s’agit d’une part des étudiants, des stagiaires et des apprentis.

D’autre part, les personnes sans partenaire ni personne à charge survivante n’auront pas non plus besoin d’assurance-vie en Allemagne.

De même, si les deux partenaires ont l’habitude de couvrir leur propre niveau de vie, l’assurance-vie n’est pas non plus nécessaire.

Mais même si tu es étudiant, stagiaire ou apprenti, il peut être avantageux de conclure une assurance vie plus tôt.

Plus tu commences tôt à payer ton assurance-vie, moins les frais sont élevés.

Retourner aux sujets principaux

Combien de types d’assurance-vie existe-t-il en Allemagne ?

En Allemagne, les offres d’assurance-vie sont diverses et parfois déconseillées. Plus de recommandations plus loin dans cet article.

Type 1 – Assurance-vie mixte (Kapitallebensversicherung)

L’assurance vie générale présente certains avantages par rapport aux autres types d’assurance.

Le contrat d’assurance-vie le plus demandé est le contrat d’assurance-vie mixte.

Il offre une double sécurité : prévoyance en cas de décès ainsi que versement du capital épargné au terme du contrat.

Va directement à notre GUIDE COMPLET sur la façon de remplir le calculateur d’assurance vie Allemagne sans parler allemand. >>

La durée minimale de 12 ans est recommandée pour des raisons fiscales.

Il vaut la peine d’y réfléchir pour toute personne qui souhaite subvenir à ses besoins pendant sa vieillesse et à ceux des personnes à sa charge en cas de décès.

Mais attention, il y a quelques inconvénients :

Les contrats d’assurance-vie mixte peuvent parfois impliquer des frais en hausse ou peu de garanties.

Par rapport à cela, il peut être utile d’examiner de plus près l’assurance vie temporaire.

Type 2 – Assurance vie temporaire (Risikolebensversicherung)

L’assurance vie temporaire permet d’assurer à ta famille une sécurité financière en cas de décès.

De cette façon, les personnes à charge survivantes n’ont pas de difficultés financières.

Les banques aiment utiliser l’assurance-vie temporaire comme garantie pour les prêts.

Si tu décides de mourir, le prêt peut être remboursé avec la somme versée.

Alors que l’assurance vie temporaire ne paie qu’à ton décès, trois autres types de polices d’assurance paient à la fin du contrat.

Je vais t’expliquer dans les prochains paragraphes trois autres contrats d’assurance-vie.

Type 3 – Assurance-vie liée à un fonds (Fondsgebundene Lebensversicherung)

L’assurance-vie liée à des fonds est une forme très intéressante de prévoyance vieillesse privée et de protection des personnes dépendantes survivantes.

Il offre de bonnes possibilités de rendement avec une protection contre les risques et est recommandé à tous ceux qui veulent assurer leur vieillesse.

Type 4 – Assurance-vie anglaise/britannique (Englische / Britische Lebensversicherung)

L’assurance-vie anglaise est un bon moyen d’épargner un capital en vue d’une retraite privée. Le principe est le même que pour l’assurance mixte :

Un certain montant est versé chaque mois sur la police d’assurance. De cette façon, le capital épargné, y compris le rendement, peut être versé à la fin de la durée contractuelle convenue.

La durée est limitée et peut être fixée à 30 bonnes années.

En règle générale, le capital est versé jusqu’à ce que l’âge de 75 ans soit atteint. Le rendement est nettement plus élevé, car la majorité des cotisations (jusqu’à 80 %) est investie directement dans des actions.

En Allemagne, la proportion d’actions est de 35 % au maximum.

La différence est que tu souscris une police d’assurance auprès d’une compagnie d’assurance britannique, qui met également ses produits à disposition sur le marché allemand.

Type 5 – Assurance décès sans examen de santé (Sterbegeldversicherung ohne Gesundheitsprüfung)

Malgré tout, l’assurance décès n’est pas vraiment une assurance vie, c’est une assurance réduite pour couvrir les frais d’obsèques.

À l’exception de quelques groupes privilégiés, tout le monde doit s’occuper de sa propre mort.

Va directement à notre GUIDE COMPLET sur la façon de remplir le calculateur d’assurance vie Allemagne sans parler allemand. >>

Comme nous l’avons déjà mentionné, la prestation funéraire de l’État a été supprimée.

Même si tu n’envisages pas de souscrire une assurance-vie (ce que je recommande), tu devrais au moins penser à souscrire une assurance décès.

Type 6 – Assurance pension (Rentenversicherung)

L’assurance retraite légale est une branche du système de sécurité sociale allemand. Elle fait partie de l’assurance sociale et sert donc de prévoyance vieillesse.

En plus de l’assurance pension légale, il existe également une assurance pension privée.

L’assurance pension légale est principalement destinée à assurer la sécurité financière des personnes actives pendant leur vieillesse et est également appelée pension de vieillesse.

En outre, l’assurance retraite couvre également le risque de réduction de l’activité lucrative.

La troisième partie de l’assurance pension est la pension de survie, qui est également appelée pension de veuve.

Retourner aux sujets principaux

Les erreurs les plus courantes

Erreur n° 1 – Résiliation d’une ancienne police d’assurance vie.

Celui qui résilie son contrat d’assurance-vie paie en réalité toujours plus cher : les épargnants perdent leurs frais d’acquisition et renoncent au bonus à la fin de la durée du contrat.

Les contrats des années 1990 perdent également un bon taux d’intérêt sur l’épargne – et pour les contrats à partir de 2008, il y a même des frais de résiliation.

Va directement à notre GUIDE COMPLET sur la façon de remplir le calculateur d’assurance vie Allemagne sans parler allemand. >>

Erreur n°2 – Clôture d’une police d’assurance mixte.

À mon avis, une politique de dotation n’est pas la meilleure des idées.

Cela ne semble pas être un investissement rentable pour la prévoyance vieillesse.

Au fait, l’assurance-vie en unités de compte est encore moins recommandable que l’assurance mixte classique, car elle répercute les risques de la bourse sur le client, mais comprend généralement encore plus de frais que l’assurance mixte.

Même si le modèle d’assurance-vie britannique semble attrayant, je ne recommanderais pas personnellement d’en souscrire une pour exactement la même raison.

Erreur n° 3 – Couvrir une somme de paiement erronée

Le montant qui doit être couvert dépend de la situation.

Les couples sans enfant devraient couvrir environ un à deux ans de revenus nets.

Pour les familles, il devrait s’agir de deux à quatre années de revenu net, peut-être plus si les enfants sont encore jeunes.

L’assurance vie temporaire est conçue pour donner aux survivants un nouveau départ.

Par conséquent, une famille avec un travailleur principal et deux enfants âgés de trois à cinq ans devrait envisager une somme assurée d’environ 500 000 euros.

Erreur n° 4 – Informations erronées lors de la souscription d’une assurance vie.

Des informations incorrectes peuvent conduire l’assureur à ne pas payer ou à ne payer qu’en partie en cas de décès.

Par conséquent, les clients doivent s’assurer qu’ils ne violent pas leur obligation précontractuelle de divulgation.

Si un suicide survient au cours des trois premières années du contrat, la compagnie d’assurance ne doit pas non plus payer.

Retourner aux sujets principaux

CALCULATEUR D’ASSURANCE-VIE :

Le moyen le plus simple d’obtenir une assurance-vie en Allemagne

Après avoir couvert toutes ces informations cruciales, la question est de savoir comment trouver les meilleures compagnies d’assurance vie en Allemagne.

Tu voudras t’assurer que tu obtiens la meilleure police d’assurance pour ta situation.

La façon dont j’ai pu trouver la meilleure assurance pour la situation de ma famille a été en utilisant le calculatrice d’assurance vie en ligne de Tarifcheck*.

Laisse-moi t’expliquer cette calculatrice en détail.

Je te fournirai également les termes allemands les plus importants dont tu auras besoin au cours du processus.

Retourner aux sujets principaux

Calculateur d’assurance-vie par Tarifcheck expliqué

Le calculatrice d’assurance vie pour l’Allemagne compare 250 polices différentes et t’indique les meilleures options en répondant à quelques questions importantes.

Une bonne façon de commencer à trouver la meilleure assurance vie en Allemagne est de commencer par… ici.

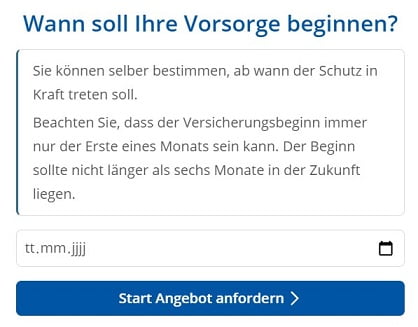

Étape 1: choisir la date de début de l’assurance vie.

La première étape consiste à décider quand la protection donnée par l’assurance vie commencera.

Il ne peut s’agir que du premier du mois. De plus, la date de début ne peut pas être plus de 6 mois dans le futur.

Saisis la date dans le format suivant : JJ/MM/AAAA (en allemand : tt.mm.jjjj).

Appuie ensuite sur le bouton « Start Angebot anfordern » (Commencer la demande de devis) pour passer à l’étape suivante.

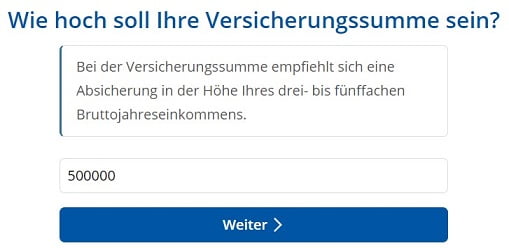

Étape 2: fixer le montant de la couverture de l’assurance vie.

Tu dois maintenant fixer le montant de la couverture de l’assurance-vie.

La question à laquelle tu dois répondre en allemand est la suivante : « Wie hoch soll Ihre Versicherungssumme sein ? » Quel doit être le montant de ta couverture ?

Tarifcheck recommande d’avoir une couverture à hauteur de trois à cinq fois ton revenu annuel brut.

Clique sur « weiter » pour passer à l’étape suivante.

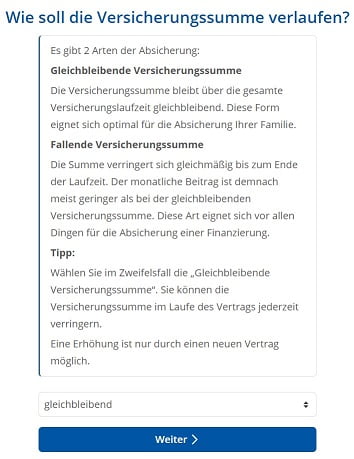

Étape 3 : Versement fixe ou dégressif de l’assurance ?

Ensuite, il est temps de choisir si tu souhaites avoir une

- Versement d’une assurance fixe (« Gleichbleibende Versicherungssumme« )

- ou un paiement d’assurance décroissant (« Fallende Versicherungssumme« ).

Cette dernière aurait du sens si tu voulais couvrir un prêt que tu dois rembourser.

Là encore, choisis celle qui s’applique le mieux à ta situation.

Choisis « gleichbleibend » si tu prévois de couvrir les frais de subsistance de ton partenaire et de tes enfants si tu décides de mourir, par exemple.

Appuie ensuite sur « weiter » pour continuer.

D’ailleurs : Si tu veux faire des modifications, appuie sur « zurück » pour revenir en arrière.

Étape 4 : quelle doit être la durée de validité de l’assurance-vie ?

À ce stade, tu aimerais aussi définir pendant combien de temps cette assurance devra être payée ou devra être valable :

« Wie lange soll Ihre Risikolebensversicherung bestehen ? » Combien de temps veux-tu conserver ton assurance vie temporaire ?

Exemple :

Choisis 23 ans, en supposant que tu as une fille de 2 ans.

Ainsi, tu t’assures que ta famille dispose d’un budget suffisant pour couvrir les dépenses jusqu’à ce qu’elle ait 25 ans, au cas où tu décèderais.

Avance en cliquant sur « weiter ».

Étape 5 : Réponds si tu as fumé au cours des 5 dernières années.

Les compagnies d’assurance considèrent que tu as plus de risques de mourir plus tôt si tu es fumeur.

A cette étape, tu dois répondre à la question : « As-tu été fumeur au cours des 5 dernières années ? ».

Tu as deux possibilités :

- Raucher (fumeur)

- Nichtraucher (non-fumeur)

Choisis la variante qui s’applique le mieux à ta situation.

Étape 6 : Saisis ta date de naissance

Dans le champ suivant du formulaire, Tarifcheck te demande ta date de naissance(Geburtstag).

La raison en est que ton âge est déterminant pour le calcul de l’assurance temporaire décès.

Saisis-le dans le format suivant : JJ/MM/AAAA.

Clique sur « weiter » pour continuer.

Étape 7 : détails sur ta situation familiale actuelle.

Familienstand (état civil)

Ici, tu peux choisir entre 3 options :

- ledig (pas marié)

- verheiratet (marié)

- geschieden (divorcé)

Anzahl Kinder

Choisis parmi les options suivantes :

- keine (pas d’enfants)

- 1 (enfant)

- 2 (enfants)

- 3,4,5,6

- mehr (plus)

Statut professionnel 1

Dans le champ suivant, on te demande d’indiquer ta profession.

Il s’agit d’estimer ton risque de mourir prématurément, surtout lorsque tu as un travail physiquement exigeant.

Ici, tu peux sélectionner l’une des options :

- Arbeiter/in (travailleur)

- Beamtin / Beamter (fonctionnaire)

- Angestellte/r (salarié)

- Selbstständige/r (indépendant)

- Freiberufler/in (pigiste)

- Étudiant/in (étudiant)

Statut professionnel 2

La compagnie d’assurance aimerait également savoir si ton travail est :

- plutôt physique (überwiegend körperlich tätig)

- ou plutôt travail de bureau ou commercial (überwiegend kaufmännisch tätig).

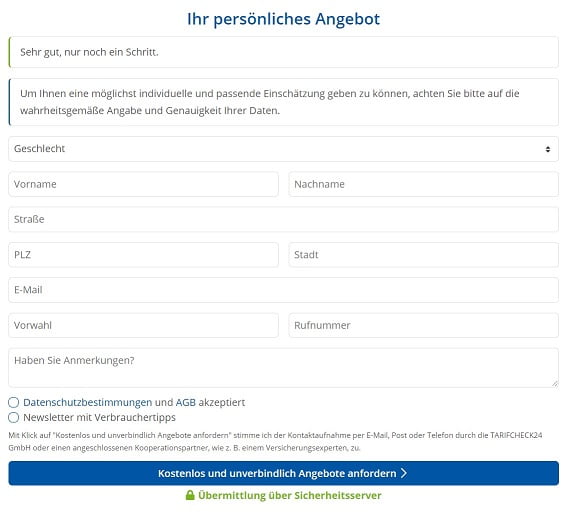

Étape 8 : Remplir les détails et obtenir un devis pour l’assurance vie.

C’est la dernière étape avant que tu n’obtiennes un devis.

Complète les détails suivants :

Sélectionne le sexe (Geschlecht)

Coche le bouton radio qui indique soit monsieur, « Herr« , soit madame, « Frau« .

Ton nom (Vorname und Nachname)

Ton prénom et ton nom de famille.

Saisis ton adresse

Straße (rue) + PLZ (code postal) + Stadt (ville)

Adresse électronique

N’oublie pas ton adresse électronique.

Donne-leur ton numéro de téléphone

- Vorwahl (indicatif régional – bien sûr, si c’est le cas)

- Rufnummer (numéro de téléphone)

Dis-leur que tu souhaites parler en anglais (ou dans une autre langue).

Dans le dernier champ, tu peux placer tes commentaires : Haben Sie Anmerkungen ?

Dis-leur ici que tu aimerais être contacté par quelqu’un qui parle anglais. Ou une autre langue.

S’ils te veulent comme client, ils organiseront cela, c’est sûr.

Accepter les conditions générales et demander le devis.

Coche le premier champ (Datenschutzbestimmungen und AGB akzeptiert) après les avoir lus (tu peux utiliser un traducteur en ligne). Eventuellement le deuxième champ, si tu veux recevoir la newsletter de Tarifcheck.

Puis appuie sur le bouton bleu :

« Kostenlos und unverbindlich Angebote anfordern » = Demande des offres gratuitement et sans engagement.

Tu recevras immédiatement un e-mail de confirmation. Dans les jours qui suivent, tu seras contacté par un conseiller en assurance.

Récapitulation

Même si ce processus est assez long, cela vaut la peine de passer par toutes ces étapes nécessaires car c’est le moyen le plus facile de souscrire à une assurance-vie en Allemagne.

Pour moi et ma famille, c’est une tranquillité d’esprit d’avoir une telle assurance auprès de notre compagnie d’assurance préférée.

Maintenant, en cas de décès de ma femme, de moi-même ou des deux, nos enfants et l’autre partenaire n’auront pas à couvrir tous les frais à venir au cours des prochaines années.

Et toutes nos dépenses sont en grande partie couvertes.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Trouver les meilleurs taux pour un prêt en Allemagne

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

TRAVAILLER EN ALLEMAGNE

> CV en allemand avec Europass : Comment le remplir étape par étape

___

APPRENDRE LA LANGUE ALLEMANDE

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a pas de coût supplémentaire pour toi. Propulsé par TARIFCHECK24 GmbH.