Contracter un prêt en Allemagne pour un étranger peut sembler un peu effrayant.

Mais en fait, dès que tu connais le système de crédit allemand, ce n’est pas si difficile que ça.

Je rassemble dans cet article toutes les informations précieuses que j’ai recueillies au cours de mon expérience depuis que je vis en Allemagne.

Comment se déroule l’obtention d’un prêt en Allemagne ?

Après que ma femme et moi nous sommes installés en Allemagne, nous avons décidé d’acheter une maison dans notre ville.

Ne pouvant pas tout financer seule, je me suis retrouvée dans la situation de prendre un crédit pour acheter la maison que nous avons trouvée.

Lorsque nous sommes arrivés en Allemagne quelques années plus tôt, nous avons décidé de penser stratégiquement.

Comme nous n’avions pas d’expérience avec les banques en Allemagne, nous avons ouvert notre compte bancaire dans l’une des banques locales de notre ville.

Nous avons pensé que cela pourrait nous aider à l’avenir si nous décidions un jour d’acheter notre propriété, car les banques locales pourraient avoir un meilleur réseau local.

Et en effet, lorsque nous avons acheté notre maison, le courtier en hypothèques de notre banque locale a appelé directement l’agent immobilier et a confirmé le financement. Cela nous a beaucoup facilité la tâche.

Nous avons pu agir extrêmement vite et obtenir la propriété.

Depuis 2016, les banques et les établissements de crédit doivent procéder à une vérification des antécédents de tout le monde. Ils doivent s’assurer que personne ne peut recevoir de crédit en Allemagne s’il n’a aucune chance de payer ses taux mensuels.

Comment utiliser la calculatrice de prêt sans parler allemand >> LIRE ICI NOTRE GUIDE COMPLET >>

CLIQUEZ ICI pour la calculatrice de prêt Check24* >>

Dans cet article :

Types de prêts en Allemagne >>

Quel type de crédit choisir ? >>

Conditions pour obtenir un prêt >>

Les étrangers : Critères supplémentaires ? >>

Combien de temps cela prend-il ? >>

Calculatrice de prêt Allemagne : Meilleurs taux >>

Types de crédit en Allemagne

Il existe plusieurs types de prêts. Certains te sont peut-être familiers, d’autres t’échappent peut-être encore.

Je vais te présenter les différents types de prêts dans cet article.

Les banques font une différence en Allemagne sur l’utilisation que tu fais du prêt. Selon les biens dans lesquels tu investis, le taux d’intérêt et la durée du crédit peuvent varier.

Obtiens un financement en Allemagne avec ta carte de crédit

La forme de financement la plus courante en Allemagne, que la plupart des gens possèdent, est leur carte de crédit (Kreditkarten).

La majorité des banques travaillent avec des limites de carte qui dépendent de ton revenu mensuel. D’autres banques proposent des cartes de crédit prépayées.

Par exemple, la plupart des gens utilisent des cartes de crédit VISA et Mastercard.

Les cartes de crédit American Express sont moins courantes. Tous les terminaux de cartes ne les acceptent pas.

Les prêts pris sur les cartes de crédit sont généralement dus dans un délai d’un mois. Certains fournisseurs te proposent un débit après 90 jours. Ils débiteront ton compte courant après ce délai.

Tu as besoin d’une carte de crédit bon marché en Allemagne ? Essaie ici : Kreditkarte Santander Consumer Bank*

Les crédits Dispo: Un autre moyen facile de contracter un prêt

Les banques proposent généralement des crédits dispo aux propriétaires de comptes qui ont des revenus réguliers.

Lorsque tu dépenses plus que ce que tu as sur ton compte, tu peux prendre un crédit dispo [or overdraft credit] (Dispokredit).

Un exemple très répandu est le suivant : Vers la fin du mois, ton lave-vaisselle tombe en panne. Malheureusement, tu n’as plus d’argent sur ton compte courant, mais tu dois remplacer le lave-vaisselle au plus vite.

L’utilisation de ton crédit dispo est très facile. Tu n’as pas besoin de demander à ta banque la permission d’acheter quelque chose jusqu’à un certain montant. Tu paieras automatiquement un certain taux d’intérêt sur ton crédit dispo. Le taux varie d’une banque à l’autre.

Tu ne contracteras pas de crédit dispo auprès de ta banque si tu as une cote Schufa négative. Il n’y a que quelques banques qui le proposent même si tu as une cote Schufa négative. Nous en reparlerons plus tard.

Prêts à tempérament

En 2020, environ 6,7 millions de nouveaux contrats de prêts à tempérament ont été signés en Allemagne). Ce nombre a diminué d’environ 500 000 par rapport à 2019, très probablement en raison du COVID-19.

Un crédit à tempérament en Allemagne est un crédit d’une certaine somme d’argent que les particuliers peuvent emprunter.

Les gens le remboursent ensuite en montants mensuels égaux à un taux d’intérêt fixe dans un nombre de mensualités convenu à l’avance.

Prêt de restructuration de la dette pour l’optimisation du crédit.

13 % des Allemands ont utilisé ce type de prêt en 2020 pour rembourser un autre qu’ils ont contracté précédemment.

Les spécialistes de la finance recommandent de contracter des prêts de restructuration de dettes (Umschuldungskredit), lorsque tu as un crédit plus ancien fonctionnant à un taux d’intérêt plus élevé.

Crédit en Allemagne pour une maison ou une propriété

En 2020, les particuliers en Allemagne ont souscrit environ… 1 118 milliards d’euros en prêts immobiliers. Les Allemands appellent ce type de crédit en Allemagne « Immobilienkredit ».

Ils l’utilisent soit pour acheter ou construire sur un terrain, une maison ou un appartement.

Crédit pour les étudiants

Les prêts d’études ou les prêts étudiants peuvent être utiles si tu veux apprendre une profession spécifique (comme celle de créateur de mode). Ou si tu as besoin d’aide pour financer tes dépenses pendant tes études.

Ces prêts peuvent être soit des prêts à tempérament affectés, c’est-à-dire que tu ne peux les utiliser que pour les frais de scolarité, soit des prêts discrétionnaires.

Le deuxième crédit peut être utilisé pour financer tes dépenses courantes et bien plus encore.

Retour à la liste des sujets principaux

Prestataires de crédit Allemagne : Quand je choisis quoi ?

La grande question est maintenant de savoir quand choisir quel type de crédit en Allemagne. Pour t’aider à comprendre quel type de crédit convient le mieux à des fins spécifiques, j’ai rassemblé quelques exemples pour chaque type de prêt.

Cartes de crédit en Allemagne

Les cartes de crédit (Kreditkarten) conviennent pour tes dépenses quotidiennes. Surtout pour les frais que tu ne peux pas te permettre de payer tout de suite mais que tu pourras facilement assumer quelques semaines plus tard. J’utilise ma carte de crédit principalement pour certaines dépenses comme les voyages d’affaires.

Mon employeur me remboursera les sommes que j’ai dû payer lors d’un voyage d’affaires comme la location d’une voiture, l’hébergement à l’hôtel, la nourriture, etc.

Ils le font généralement avec mon prochain salaire.

Comme je ne suis pas disposé à payer avec l’argent de mon compte courant, j’utilise ma carte de crédit. Le crédit que je contracte sur ma carte VISA est dû dans un délai d’un mois à une date fixe, disons le25 de chaque mois.

Crédits Dispo en Allemagne

C’est surtout au cours des premiers mois qui ont suivi mon déménagement en Allemagne que j’ai été heureuse de bénéficier du crédit dispo (Dispokredit).

Le déménagement était déjà assez coûteux, et la location d’un appartement a également consommé une partie de mes économies.

Notre banque locale savait déjà que nous avions un revenu régulier et qu’un montant spécifique serait sur notre compte chaque mois.

Après quelques mois, nous avons donc reçu une lettre nous informant que nous avions un crédit dispo de 1 500 euros.

Quelque temps plus tard, ma femme et moi avons dû acheter des outils de cuisine essentiels. La fin du mois approchait et nous avions épuisé notre compte courant. Grâce au crédit dispo de 1 500 euros, nous avons quand même pu acheter ces choses. Et nous n’avons pas eu à demander la permission à notre banque.

Crédit à tempérament (Ratenkredit / Verbraucherkredit / Privatkredit)

Les banquiers allemands appellent les prêts à tempérament en Allemagne soit Ratenkredit ou Verbraucherkredit, soit Privatkredit. En général, tu peux les utiliser dans les situations suivantes :

Crédit en Allemagne pour une voiture ou une moto

Disons que tu es dans une situation où tu as besoin d’une nouvelle voiture pour toi ou ta famille. Et il est fort probable que tu ne puisses pas la payer comptant. Qu’il s’agisse d’une voiture neuve ou d’occasion, de nombreuses banques proposent de financer une voiture.

Selon une étude menée par Statista, les crédits pour une voiture (d’occasion et neuve) sont les deux types de crédit les plus courants en Allemagne en 2020.

Contracter un crédit de ce type est souvent très facile.

De nombreux concessionnaires automobiles collaborent avec de grandes banques en Allemagne pour offrir ce service sur place à leurs clients.

Le processus de vérification est également relativement simple :

Tu fournis tes données au concessionnaire automobile. Il les transmettra ensuite à la banque.

Et généralement, les banques approuvent l’éligibilité en quelques minutes.

Prêt pour le mobilier et l’intérieur

Le troisième prêt le plus utilisé que les gens ont contracté en Allemagne en 2020 est le mobilier et l’intérieur.

Imagine la situation lorsque tu déménages dans une nouvelle maison. Ou bien tu es jeune et tu déménages de la maison de tes parents.

Si tu n’as pas assez de budget de côté pour acheter de nouveaux meubles, tu devras contracter un prêt pour cela.

Comment obtenir un financement en Allemagne pour l’électronique et l’informatique ?

Aller dans un magasin d’électronique en Allemagne et acheter un nouveau téléviseur, une console de jeux, un appareil mobile, un ordinateur ou un ordinateur portable peut coûter cher.

Certains proposent des offres à taux d’intérêt de 0 %. Cela te permet de contracter un prêt pour ces choses-là.

Tu dois rembourser le prêt dans un délai de plusieurs mois à la banque. Mais tu peux tout de suite emporter le nouvel équipement avec toi.

Les détaillants travaillent avec les banques, et tu peux obtenir une vérification de ton crédit dans leur magasin en quelques minutes.

Financement de la restructuration de la dette en Allemagne pour l’optimisation du crédit.

Tu as un prêt plus ancien dont le taux d’intérêt est de 5 %. Et tu aimerais réduire ton taux d’intérêt. Certaines banques proposent des crédits spécifiques qui t’aident à rembourser immédiatement l’ancien prêt et t’offrent un taux d’intérêt plus bas, par exemple de 3 %.

De cette façon, tu peux économiser de l’argent. Et aussi réduire la charge mensuelle du crédit, ce qui peut être utile pour des prêts plus importants.

Crédit pour l’éducation et les étudiants

Les prêts d’études ou les prêts étudiants sont utiles lorsqu’on déménage dans une autre ville pour étudier un sujet spécifique. Si tu veux étudier le droit en Allemagne, certaines universités sont mieux classées que d’autres.

Obtenir un prêt étudiant peut être bénéfique pour payer les frais de scolarité, les frais de subsistance et plus encore, surtout si tu dois déménager loin de tes parents.

Crédit classique de formation professionnelle en Allemagne (BAföG)

En Allemagne, les étudiants peuvent bénéficier du BAföG, qui est l’aide classique à la formation professionnelle organisée par l’État.

Il est là pour aider les jeunes à terminer leurs études, quelle que soit leur situation économique et sociale.

Comme tu n’as droit au BAföG en Allemagne que si tu remplis certaines conditions, il est judicieux de consulter le site Internet de l’association des étudiants (Studentenwerk) pour plus de détails.

Retour à la liste des sujets principaux

Fournisseurs de crédit en Allemagne : Où obtenir un prêt ?

Il existe différents endroits où tu peux obtenir un crédit en Allemagne.

Voici ma petite liste :

>> Check24/TarifCheck* – Calculatrice de prêt

>> Smava* – Calculatrice de prêt

>> Banque Santander*

Les fournisseurs de crédit classiques (Kreditinstitute) sont

- toutes les banques (Banken)

- les caisses d’épargne (Sparkassen)

- ainsi que les caisses d’épargne-logement (Bausparkassen)

- et les crédits Peer to Peer (P2P)

En Allemagne, la fonction d’un établissement de crédit est de fournir à l’économie et aux consommateurs des crédits et de gérer les flux de fonds.

Certaines banques spécialisées, comme les banques hypothécaires ou les associations de construction et de prêt, n’offrent que certains services bancaires.

D’autres, comme la majorité des caisses d’épargne et des banques coopératives, sont des banques universelles.

Ceux-ci offrent un mélange de financement immobilier, d’opérations de paiement, de dépôts, de titres et d’activités d’émission.

Leur modèle d’entreprise est plus large. Dans certains cas, ils peuvent également proposer des prêts à la construction plus avantageux.

Crédits bancaires (Bankkredit)

Les banques sont soumises à des exigences strictes concernant leurs fonds propres, et les banques doivent structurer leurs offres en suivant les exigences légales.

Cela permet aussi et surtout de sauvegarder les droits de protection de l’emprunteur.

La solvabilité joue un rôle essentiel dans un prêt bancaire.

Une banque vérifie généralement les antécédents de toutes les personnes qui demandent un prêt. Plus tu fais partie d’une banque depuis longtemps, plus elle connaît tes antécédents en matière de crédit.

De plus, il est généralement plus facile de contracter un prêt.

Crédits des caisses d’épargne (Sparkassen)

La principale différence entre les banques et les caisses d’épargne réside dans le fait que les banques appartiennent à des entreprises privées, tandis que les caisses d’épargne appartiennent à une ville ou à une municipalité.

Les banques peuvent faire des profits, mais l’objectif des caisses d’épargne était de générer des profits pour le bien commun, par exemple à des fins caritatives. À l’époque, les caisses d’épargne ont été créées pour permettre aux populations les plus pauvres d’accéder au crédit.

Crédits des caisses d’épargne-logement (Bausparkassen)

Le crédit immobilier en Allemagne sert à la construction, à l’achat ou à l’entretien d’un bien immobilier. Tu paies ensuite le crédit par mensualités. En principe, le crédit d’épargne-logement est un prêt amortissable.

Les sociétés de crédit immobilier accordent ce que l’on appelle des prêts d’épargne-logement, qui sont eux-mêmes liés au contrat d’épargne-logement.

Les conditions d’utilisation sont les suivantes : le contrat d’épargne-logement conclu précédemment doit atteindre l’épargne minimale convenue. Et la somme d’épargne-logement doit être prête à être attribuée.

Toute personne qui opte pour un prêt d’épargne-logement doit l’utiliser à des fins résidentielles.

L’épargnant bénéficie d’un prêt à faible taux d’intérêt car le taux d’intérêt est indépendant du marché des capitaux sur toute la durée.

En principe, le prêt d’épargne-logement est un prêt amortissable.

Ils déterminent son montant par la différence entre la somme d’épargne-logement et le solde du crédit d’épargne-logement. En règle générale, l’épargnant paie une mensualité régulière pour les intérêts et le remboursement du crédit.

Les crédits P2P / crédits privés en Allemagne (P2P / Privatkredite)

Les crédits P2P sont encore relativement nouveaux en Allemagne, et leur utilisation n’est pas encore très répandue.

Les Privatekredite (prêts P2P) sont des prêts de particuliers à particuliers sans avoir l’intervention d’une banque ou d’un établissement de crédit.

Il y a quelques avantages pour les emprunteurs et les prêteurs.

Pour les emprunteurs, il peut être utile qu’aucune banque ne vérifie ta cote de crédit.

Les crédits P2P peuvent être un bon investissement pour les prêteurs, car de nombreuses plateformes promettent un bon retour historique sur investissement.

Retour à la liste des sujets principaux

Quelles sont les conditions à remplir pour emprunter de l’argent en Allemagne ?

L’âge

L’âge est un critère essentiel si tu veux contracter un prêt. Tu dois être majeur (18 ans) pour conclure un contrat de prêt.

Si tu es trop âgé, c’est-à-dire à partir de 65 ans, ta banque ne peut plus t’accorder de prêt. À partir de la limite d’âge, l’assurance du taux d’endettement résiduel prend fin. Pour obtenir encore un prêt à cet âge, tu dois généralement présenter d’autres garanties.

Tu peux aussi désigner un garant.

Résidence

Si tu veux contracter un prêt, tu dois aussi habiter en Allemagne. Il est important que ta résidence principale se trouve en Allemagne. La preuve peut être apportée soit au moyen d’une carte d’identité, d’un passeport ou d’une confirmation d’enregistrement.

En règle générale, tu dois aussi avoir un compte bancaire allemand. C’est sur ce compte que tu verses le montant du prêt. Les mensualités y seront également débitées.

Revenu

Pour déterminer si l’on peut obtenir un prêt, une simple déclaration de revenus réguliers ne suffit pas. Si l’on ne prend en compte que les revenus de l’emprunteur, on ne dispose pas d’une déclaration claire sur ses moyens financiers.

C’est pourquoi tous les établissements de crédit prennent simultanément en compte les dépenses mensuelles que l’emprunteur a.

Il s’agit notamment de :

- Loyer avec frais annexes

- Pension alimentaire

- Frais de subsistance

- Paiements échelonnés pour les financements existants, les prêts, etc.

Une fois que tous les domaines sont clairs, les banques déterminent si l’emprunteur peut ou non se permettre d’accorder un prêt.

Statut de l’emploi

La relation de travail actuelle peut être décisive pour l’approbation d’un prêt. Si tu as un revenu suffisant en tant que salarié, il y a encore des raisons qui parlent contre l’approbation d’un prêt.

Si l’on est encore en période d’essai en tant que salarié, cela peut conduire au fait qu’un prêt n’est pas approuvé. Certaines banques soulignent ouvertement que la période d’essai doit de toute façon avoir existé dans la relation de travail actuelle.

En attendant, les contrats de travail à durée déterminée ne posent généralement plus de problème. Les banques savent que les contrats de travail à durée déterminée sont devenus courants dans le monde du travail. Cela ne doit donc pas être un motif de refus lors de la souscription d’un prêt.

Les travailleurs indépendants ont un peu plus de difficultés à cet égard. Il est préférable de se renseigner d’abord directement auprès de la banque de ta maison.

Pour les travailleurs indépendants dans des secteurs spécifiques, il peut y avoir des inconvénients supplémentaires. Le secteur de la construction est particulièrement particulièrement par ce phénomène.

L’équité

Si un emprunteur dispose déjà d’un capital plus important, il est généralement plus facile de contracter un prêt. En particulier dans le cas de prêts portant sur de vastes sommes, il est indispensable de disposer d’un certain capital épargné.

Dans le cas d’un financement de construction, par exemple, certaines banques exigent une cote de crédit avérée et des fonds propres s’élevant à 20 pour cent du prix d’achat.

Dans le cas de prêts à la consommation pour des sommes plus modestes, aucun apport n’est généralement exigé.

Titres

Tu as besoin de garanties spécifiques si tu veux contracter un prêt d’un montant considérable. Un revenu seul n’est souvent plus une garantie suffisante pour les banques.

Dans ce cas, les établissements de crédit exigent une preuve supplémentaire que les versements peuvent être payés à l’avenir.

Entre autres, ces options sont concevables comme des garanties :

Assurance-vie (Lebensversicherung)

Dans le cas d’un financement de construction, les établissements de crédit exigent une assurance-vie. L’assurance-vie constitue une sécurité car elle couvre la dette restante si l’emprunteur décède avant la fin de la durée du prêt.

Assurance invalidité professionnelle (Berufsunfähigkeitsversicherung)

L’assurance invalidité professionnelle peut également servir de garantie. Si l’emprunteur n’est plus en mesure de travailler, cette assurance couvre le prêt.

Charge foncière (Grundschuld)

Dans le cas d’un crédit immobilier, il n’est pas rare que les banques fassent inscrire une charge foncière au registre foncier. Cela permet à la banque de vendre le bien aux enchères en cas d’insolvabilité et d’utiliser le produit de la vente pour régler le montant du prêt.

Deuxième emprunteur (Zweiter Kreditnehmer)

Les banques peuvent également fournir une garantie supplémentaire pour les seconds emprunteurs. Si le premier emprunteur devient insolvable, le second doit prendre en charge les mensualités. Une vérification appropriée de la solvabilité de la deuxième personne est également effectuée.

Garant (Bürgschaft)

Si tu as besoin d’une garantie supplémentaire pour ton prêt, un garant peut t’aider en conséquence. Le garant est responsable de ses revenus et de son patrimoine si l’emprunteur ne peut plus payer le prêt.

Il peut donc être difficile de trouver un garant approprié car il doit tout prendre en charge en cas d’urgence.

Transfert de propriété à titre de garantie (Sicherungsübereignung)

Généralement, le financement d’une voiture est un transfert sécurisé. Cela signifie que la banque est propriétaire de la voiture jusqu’à ce que le prêt soit saisi. En attendant, l’emprunteur peut utiliser le véhicule.

Les inscriptions à la SCHUFA comme motif d’exclusion lors de l’octroi d’un prêt.

Si tu veux contracter un prêt, les banques vérifient d’abord s’il y a des inscriptions à la « Schutzgemeinschaft für Allgemeine Kreditsicherung« . L’organisme de crédit stocke des informations sur les antécédents de paiement du futur emprunteur.

Il note également les prêts que l’emprunteur potentiel a déjà contractés. Schufa utilise ces informations pour calculer un score. Celui-ci fournit des informations sur la solvabilité d’un emprunteur potentiel.

Outre les établissements de crédit, les bailleurs, par exemple, peuvent également demander à la SCHUFA des informations sur l’état de solvabilité des particuliers. D’autre part, en tant que particulier, tu peux également vérifier l’état de solvabilité des prestataires de services.

Cela peut faire surtout avec les développeurs ou les artisans avec lesquels tu dois mettre en place des projets plus importants.

Retour à la liste des sujets principaux

Quels sont les documents dont tu as besoin pour obtenir un crédit en Allemagne ?

Ce sont les documents que tu dois présenter à l’établissement de crédit si tu veux contracter un prêt. Les informations qu’ils contiennent sont essentielles pour évaluer ta solvabilité.

Ces documents et, le cas échéant, d’autres sont donc des conditions préalables à l’obtention d’un prêt auprès des banques.

- Fiches de salaire (en cas d’activité indépendante : Bilan ou compte de résultat excédentaire, analyse de l’entreprise).

- Contrat de travail

- Avis de cotisation à l’impôt sur le revenu

- Preuve du passif à court terme

- État du patrimoine (comptes d’épargne, placements financiers, polices d’assurance-vie, actions, etc.)

- Preuve d’accession à la propriété

- Pour les jeunes entreprises, un plan d’affaires approprié

Retour à la liste des sujets principaux

Crédit Allemagne : Y a-t-il des critères supplémentaires pour moi en tant qu’étranger ?

En tant qu’étranger, tu dois remplir des conditions supplémentaires. Ces critères ne sont pas aussi difficiles à remplir que tu pourrais le penser.

En tant qu’étranger en Allemagne, tu as besoin des choses suivantes et de celles mentionnées dans le chapitre précédent.

- Tu as une résidence en Allemagne, ce qui signifie que tu dois vivre en Allemagne de façon permanente.

- Avoir un compte courant auprès d’une banque allemande

- Et tu as un revenu régulier

Retour à la liste des sujets principaux

Combien de temps faut-il pour obtenir un prêt ?

En Allemagne, il existe des crédits instantanés et des crédits ordinaires. Les crédits instantanés peuvent être retirés en quelques minutes (ou au moins dans la journée) auprès d’une banque.

Ces crédits sont adaptés aux situations urgentes et aux besoins immédiats.

Lorsqu’il s’agit de prêts ordinaires, les clients reçoivent, dans la plupart des cas, leur prêt dans la semaine qui suit l’approbation de ta solvabilité par ton courtier en hypothèques.

Tarifcheck* propose les deux types de crédits via sa plateforme. Veille à vérifier les conditions de remboursement (Auszahlung) du prêt que tu as choisi.

Retour à la liste des sujets principaux

Prêt pour l’Allemagne ? Évite ces sept grosses erreurs :

1) Sous-estimer la flexibilité

Un prêt avec des taux d’intérêt bas n’est pas toujours bon à long terme. Si tu as un prêt qui offre des remboursements non programmés gratuits, tu peux encore en diminuer le coût.

Si la société de prêt te le propose, tu peux utiliser des revenus irréguliers tels que les primes de Noël pour rembourser le prêt plus rapidement. Cela permet de réduire à la fois la dette restante et la durée du prêt.

Il est également bon que le prêt comprenne l’option d’une pause échelonnée. On peut ainsi éviter des refinancements coûteux ou des facilités de caisse.

2) Mauvaise évaluation de la demande monétaire

Si tu contractes un prêt pour acheter de nouveaux meubles ou une nouvelle voiture, par exemple, le montant du prêt est facile à déterminer. C’est généralement délicat lorsque tu veux rénover un appartement, par exemple. Ici, on connaît souvent rarement les coûts finaux.

Lorsque tu choisis un montant trop élevé, tu paies plus d’intérêts que nécessaire.

Tu devras peut-être aussi choisir une durée plus longue, ce qui augmente généralement le montant du prêt. Emprunter trop peu d’argent peut t’obliger à contracter un autre prêt.

Si l’on a besoin d’un deuxième prêt pour refinancer le montant manquant, cela peut souvent coûter très cher. Prends donc le temps de calculer le montant du prêt dont tu as réellement besoin.

3) Mauvaise évaluation de la portée financière

Si tu veux obtenir un prêt avantageux, un revenu élevé est utile. Plus tu gagnes, plus il est généralement facile d’honorer les échéances.

N’oublie pas de prendre en compte tes dépenses. Ici, ils ne doivent pas oublier le loyer, l’assurance, la pension alimentaire et les choses d’usage quotidien.

En particulier pour les prêts d’un montant élevé, comme l’achat d’une maison, tu devrais toujours calculer un budget. En comparant les revenus et les dépenses, tu devrais toujours réserver une partie pour les coûts imprévus.

Et s’il reste suffisamment d’argent pour le prêt, tout va bien.

Dans le cas où le taux est éventuellement trop élevé, tu peux aussi choisir une durée plus longue.

Cela permettra de réduire la mensualité, mais le remboursement plus lent entraînera également plus d’intérêts.

4) Informations incorrectes

Déclare toujours précisément ce qui peut être comptabilisé. Assure-toi de ne pas fausser tes dépenses. De plus, le financement à 0 % est un prêt en cours et doit être inclus dans une nouvelle demande de prêt.

5) Documentation incomplète

Les banques doivent vérifier leur solvabilité avant d’approuver un prêt. C’est une obligation légale. Cependant, tu peux souhaiter ne pas divulguer certaines informations privées.

La plupart du temps, les documents incomplets présentés entraînent un refus de prêt. Ainsi, si l’établissement de crédit veut voir les relevés bancaires, il n’est pas utile de noircir les dépenses individuelles.

6) Demande un crédit seul

Ma femme et moi avions demandé notre prêt immobilier en tant que couple. Notre conseiller bancaire nous l’avait recommandé, car cela nous permettait d’obtenir des conditions plus favorables.

La banque avait également évalué la situation financière de ma femme, car en cas d’urgence, tu devras payer les échéances du prêt en conséquence.

Ils ne prennent pas en compte certains revenus, comme ceux des stagiaires, car ils ne peuvent pas être saisis.

7) Ne prête pas attention à la demande de Schufa-neutre

Pour de nombreux prêts, un contrôle de solvabilité est effectué. Tu ne découvriras le taux d’intérêt que lorsque tu recevras une offre personnelle.

Au cours de cette procédure, la banque vérifie ta solvabilité auprès de la Schufa.

Cela ne modifie pas automatiquement ta note de Schufa. Cependant, si la banque communique accidentellement une caractéristique erronée dans la demande, la demande à elle seule peut déjà nuire à ta note.

Par conséquent, pour plus de sécurité, il vaut la peine de toujours s’assurer que l’enquête sur les conditions est neutre du point de vue de la Schufa.

Retour à la liste des sujets principaux

Qu’est-ce que la Schufa ?

En Allemagne, ta solvabilité est enregistrée et conservée par Schufa Holding AG. Toute personne inscrite en Allemagne est enregistrée par la plus grande agence de crédit d’Allemagne.

L’abréviation Schufa signifie « Schutzgemeinschaft für allgemeine Kreditsicherung ». Que l’on parle de points de Schufa, de rapports de Schufa ou d’évaluations de Schufa, la signification est la même. Il s’agit de la solvabilité d’une personne.

Il s’agit d’une mesure de la fiabilité avec laquelle on s’acquitte des factures de services publics ou des paiements de cartes de crédit. En même temps, on estime dans quelle mesure on peut continuer à le faire.

Où ai-je besoin de Schufa en Allemagne ?

Un rapport de la Schufa est indispensable si, par exemple, tu veux ouvrir un nouveau compte. Comme nous l’avons déjà expliqué, une interrogation de la Schufa est également effectuée lors d’une demande de prêt.

Les résultats de l’interrogation déterminent en fin de compte le montant des intérêts que l’on paiera pour un prêt. Plus le risque est élevé pour la banque, plus les intérêts sont élevés.

Entre-temps, les propriétaires, les courtiers ou les gérants d’immeubles aiment aussi se renseigner à ce sujet lors de la recherche d’un appartement. Les fournisseurs de téléphone et d’Internet s’intéressent également au moral des paiements.

Où puis-je trouver le score de Schufa ?

Tu peux vérifier ton propre score Schufa une fois par an gratuitement.

Pour obtenir ces informations, il te suffit de remplir un formulaire et d’envoyer par courrier à la Schufa une copie de ta pièce d’identité ainsi qu’un certificat d’inscription.

Cependant, il peut s’écouler plusieurs semaines avant que ces informations ne soient reçues. Les banques et les établissements de crédit ont ici un avantage car ils reçoivent les informations très rapidement de la part de la Schufa.

Retour à la liste des sujets principaux

Trouve les meilleurs taux en utilisant la calculatrice de prêt Allemagne

Pour trouver les meilleures offres de crédit en Allemagne, nous te recommandons d’utiliser le site Internet de Tarifcheck. Si nous avions connu cette option avant d’acheter notre maison, nous y aurions d’abord lancé une enquête générale.

Pourquoi TarifCheck / Check24?

Les raisons pour lesquelles tu devrais utiliser TarifCheck avant de te rendre à la banque pour demander un prêt sont rapidement expliquées :

- Tarifcheck garantit que toutes les demandes de crédit sont effectuées sans affecter ton score Schufa.

- En outre, tu peux obtenir en ligne des taux d’intérêt spéciaux particulièrement favorables, que tu ne peux généralement pas obtenir dans la banque locale.

- TarifCheck de Check24 est un service gratuit. Des experts compétents en matière de crédit et de finances sont disponibles en arrière-plan pour répondre à toutes les questions.

Quelles sont les étapes pour obtenir le prêt ?

- Détermine le montant souhaité du prêt et la durée.

- Effectue une comparaison gratuite et sans engagement sur Tarifcheck.de. En quelques secondes, tu recevras des résultats qui correspondent à tes spécifications.

- Demande ton prêt gratuitement directement après via la plateforme.

- Confirme ton identité gratuitement par la procédure Video-Ident ou Post-Ident.

- Attends la vérification de la solvabilité. Cela ne prend pas beaucoup de temps avec les prêteurs et n’affecte pas ta CSFU.

- Après approbation, tu peux utiliser le crédit selon tes souhaits

Calculatrice de prêt Allemagne expliquée

J’ai compilé ci-dessous les étapes les plus critiques pour demander un nouveau prêt Tarifcheck.

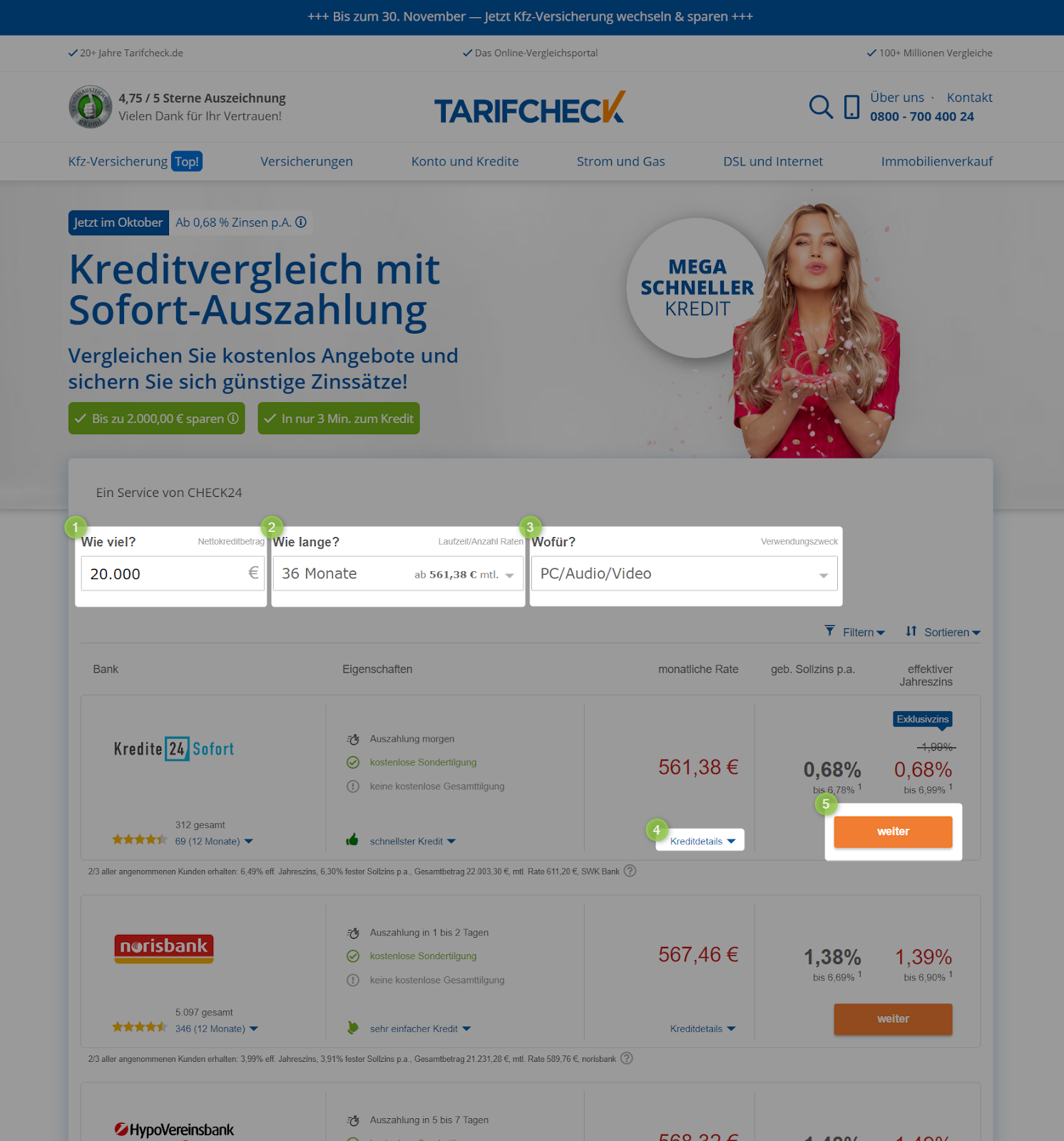

Étape 1 : Ouvrir le site Web

Lorsque tu ouvres la page de Tarifcheck, tu peux commencer directement par saisir tes premiers chiffres vitaux :

Inscris au 1) le montant du prêt (montant du crédit) que tu souhaites en euros.

Sélectionne sous 2) le but souhaité (intended use). Les options suivantes sont disponibles ici :

- Utilisation libre (Freie Verwendung)

- Véhicule d’occasion (Gebrauchtfahrzeug)

- Nouveau véhicule (Neufahrzeug)

- Moto (Motorrad)

- Rééchelonner la dette ou rembourser le prêt existant (Umschuldung/Kredit ablösen).

- Règlement du découvert (Ausgleich Dispo)

- Achat de nouveaux meubles (Einrichtung/Möbel)

- Financement de la modernisation ou de la construction (Modernisierung/Baufinanzierung)

- PC/audio/vidéo (PC/Audio/Vidéo)

- Voyage (Reise)

Dans la dernière étape, clique sur « Compare loans now » (Compare les prêts maintenant), et tu seras redirigé vers la page suivante.

Étape 2 : Aperçu de toutes les offres de crédit disponibles

Tu obtiendras directement la liste de tous les crédits disponibles. Tu peux encore influencer certains paramètres sur cette page. En particulier, la modification du montant du prêt (Wie viel) sous 1) ou de la durée (wie lange) 2) peut influencer directement le taux mensuel (monatliche rate).

De plus, le choix de l’objet du prêt 3) (Wofür) peut avoir une incidence sur le taux mensuel.

Si tu veux en savoir plus sur les détails d’un prêt, tu peux y accéder sous 4) (Kreditdetails). En cliquant sur le bouton qui dit continuer (weiter), tu accèdes directement à la demande de prêt en ligne.

Étape 3 : Tes coordonnées

Après avoir cliqué sur continuer (weiter), tu arrives sur la première page de plusieurs où tu dois répondre à des détails spécifiques concernant tes informations personnelles.

Pour te donner un aperçu rapide, des champs obligatoires à remplir sur les pages suivantes, j’ai rassemblé pour toi les informations essentielles après la capture d’écran de la première page.

- Personne – Ici, tarifcheck.de demande si le crédit sera couvert par toi ou par toi et une autre personne.

- Anschrift – Sur la page suivante, tu dois ajouter ton adresse actuelle.

- Bankkonto verbinden – Saisis ici tes informations bancaires pour aider le fournisseur de crédit à t’envoyer l’argent et vérifier que tu as un compte bancaire existant en Allemagne.

- Beruf & Haushalt – Veille à saisir toutes les informations qui peuvent être prouvées concernant ta profession et la situation de ton ménage.

- Einnahmen & Ausgaben – Sur cette page, tu dois ajouter toutes les sources de revenus et les dépenses que tu as sur une base mensuelle/régulière.

- Kreditoptionen – Ici, tu peux modifier certaines options uniques concernant ton crédit, le cas échéant.

Retour à la liste des sujets principaux

Récapitulation

Même si nous avons reçu tout le soutien dont nous avions besoin pour notre prêt immobilier de la part de notre banque locale, nous déciderions ensuite d’utiliser tarifcheck.de pour une vérification de crédit. Les options de comparaison sont bonnes, et la demande de souscription d’un crédit en Allemagne est rapide et facile.

Les possibilités de comparaison et la vérification neutre de notre solvabilité par la SCHUFA sont les raisons pour lesquelles nous utiliserons tarifcheck.de la prochaine fois.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Comment ouvrir un compte bancaire en Allemagne

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

TRAVAILLER EN ALLEMAGNE

> CV en allemand avec Europass : Comment le remplir étape par étape

___

APPRENDRE LA LANGUE ALLEMANDE

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a pas de coût supplémentaire pour toi. Propulsé par TARIFCHECK24 GmbH.