L’assurance responsabilité civile privée est l’assurance non obligatoire la plus populaire en Allemagne.

Elle devance même assurance auto en Allemagne. Celle-ci est « seulement » utilisée par 81 % des personnes de plus de 18 ans.

Plus de 48 millions de personnes en Allemagne disposaient d’une assurance responsabilité civile privée en 2021.

Je n’ai découvert cette assurance que lorsque je vivais déjà en Allemagne depuis quelques années.

Au cours d’une conversation avec des collègues, nous en sommes venus à évoquer ce sujet. Et ils ont été surpris et presque inquiets de constater que je n’avais pas encore souscrit d’assurance responsabilité civile en Allemagne.

Mes collègues allemands m’ont recommandé d’en souscrire un dès que possible.

Certes, j’étais moi-même un peu nerveuse après que mes collègues m’aient tout raconté.

Lorsque j’ai terminé mon travail, je suis rentré chez moi et j’ai souscrit une assurance responsabilité civile privée auprès de Tarifcheck* le jour même.

Après cela, je me suis sentie beaucoup mieux. Et j’étais rassurée 😊

Principaux enseignements

1) L’assurance responsabilité civile privée est le type d’assurance non obligatoire le plus important en Allemagne.

2) L’assurance responsabilité civile en Allemagne couvre (presque) tous les types de dommages que tu causes.

3) En plus de l’assurance responsabilité civile – Haftpflichtversicherung, il existe différents noms pour cette assurance en Allemagne.

4) L’assurance responsabilité civile n’est pas obligatoire. Cependant, la loi t’oblige à payer pour les dommages que tu causes.

5) Tu as besoin d’ une assurance responsabilité civile dans de nombreux cas en Allemagne. Les plus courants: tu blesses accidentellement quelqu’un, ou tu perds les clés de l’appartement que tu as loué, ou tu abîmes du matériel électronique coûteux, etc.

6) Cependant, il y a certaines situations que l’assurance responsabilité civile ne couvre pas en Allemagne.

7) Le coût de l’assurance responsabilité civile en Allemagne commence à 24 euros par an pour les personnes seules.

8) La meilleure façon d’obtenir une assurance responsabilité civile est d’utiliser un calculateur d’assurance responsabilité civile.

Sujets abordés dans cet article

Tout sur l’assurance responsabilité civile privée en Allemagne >>

Qu’est-ce qui couvre l’assurance responsabilité civile personnelle ? >>

Comment j’ai utilisé mon assurance responsabilité civile (histoire vraie). >>

Ce qui n’est pas couvert par l’assurance responsabilité civile >>

Comment l’assurance responsabilité civile couvre aussi ma famille. >>

Coût de l’assurance responsabilité civile en Allemagne >>

Comment j’utilise le calculateur d’assurance responsabilité civile Tarifcheck*. >>

CLIQUEZ ICI pour le calculateur d’assurance responsabilité civile Tarifcheck* >>

Tout d’abord, j’ai essayé de tout comprendre sur l’assurance responsabilité civile privée en Allemagne

Peu après en avoir parlé à mes collègues, j’ai commencé à faire des recherches sur tout ce que je pouvais sur l’assurance responsabilité civile privée. Je voulais d’abord m’informer avant de souscrire une nouvelle police d’assurance.

Et comme pour beaucoup d’autres assurances en Allemagne, il existe un large choix d’assurances responsabilité civile privées.

En fait, tu peux trouver plus de 260 tarifs d’assurance responsabilité civile personnelle dans le calculateur d’assurance. Tarifcheck* à l’heure actuelle.

Par exemple, même le centre des consommateurs en Allemagne conseille à tout le monde de souscrire une assurance responsabilité civile privée.

Sinon, tu dois payer, selon la loi, un montant illimité pour les dommages qu’il a causés.

Pour être honnête, j’ai le sentiment que sans cette assurance, l’existence de ma famille et la mienne pourraient être menacées très rapidement.

Qu’est-ce que l’assurance responsabilité civile personnelle en Allemagne?

Mais qu’est-ce que l’assurance responsabilité civile privée exactement ?

L’assurance responsabilité civile privée couvre (presque) tous les dommages que tu causes. Peu importe qu’il s’agisse d’un téléphone portable sur lequel tu as accidentellement marché ou que tu aies perdu ta clé d’appartement dans un immeuble.

De plus, l’assurance responsabilité civile privée te couvre si tu as, par négligence ou par imprudence, cassé quelque chose ou même provoqué un accident.

Il couvre également la question de la négligence grave.

Pour être protégé contre des demandes de dommages-intérêts élevées, tu souscris une assurance responsabilité civile privée.

Quels sont les noms allemands de l’assurance responsabilité civile privée ?

Comme je l’ai appris au cours de la conversation avec mes collègues, tout le monde n’appelle pas l’assurance responsabilité civile privée « assurance responsabilité civile privée ».

Dans le langage courant, les Allemands utilisent les termes suivants :

- Privathaftpflicht

- Haftpflichtversicherung

- Haftpflicht

- Privathaftpflichtversicherung

L’assurance responsabilité civile privée est-elle obligatoire en Allemagne ? La loi l’exige-t-elle ?

Comme je l’ai découvert au cours de mes recherches, l’assurance responsabilité civile privée n’est pas une assurance obligatoire en Allemagne. Mais je te la recommande vivement, car elle couvre presque tous les cas de dommages.

Cependant, la loi t’oblige à payer avec tous tes biens les dommages que tu as causés. Les assurances comme l’assurance automobile sont obligatoires en Allemagne. Et ce, dès que tu veux utiliser un véhicule à moteur, quel qu’il soit, sur la route.

Combien de personnes ont une assurance responsabilité civile en Allemagne ?

À l’époque, je me demandais combien de personnes bénéficiaient d’une telle assurance.

Aujourd’hui, en 2021, les statistiques montrent qu’en Allemagne, environ 48,44 millions de personnes âgées de 14 ans et plus ont souscrit une assurance responsabilité civile privée.

Et elle couvre environ 83 % de la population allemande. La question se pose donc de savoir pourquoi certains ne souscrivent pas à ce type d’assurance.

Est-ce que je fais partie des personnes qui ont besoin d’une assurance responsabilité civile en Allemagne ?

Comment déterminer si tu as besoin d’une assurance responsabilité civile privée ? Comme pour les autres assurances, il existe différentes raisons pour lesquelles tu devrais souscrire une telle assurance :

Tu es propriétaire d’une maison ou d’un terrain et tu le loues, ou bien il n’est pas encore aménagé

Propriétaires d’animaux, par exemple des chiens ou des chevaux, qui peuvent causer des blessures ou des dommages matériels.

Si tu installes un réservoir de mazout sur ta propriété

Quand tu es toi-même un constructeur

Si tu possèdes un voilier, un bateau à moteur, une planche de surf ou un modèle réduit d’avion.

Que tu travailles dans le secteur public, et ton employeur peut avoir un droit de recours contre toi.

Ou tu es un chasseur

Si tu rencontres l’un de ces cas, tu devrais souscrire une assurance responsabilité civile. Mais même en tant qu’employé ordinaire, avec ou sans famille, il peut t’arriver suffisamment de choses dans la vie pour qu’une assurance responsabilité civile vaille la peine d’être souscrite.

Ai-je besoin d’une assurance responsabilité civile pour le travail ?

L’assurance responsabilité civile privée est également essentielle pour les employés.

Et voici quelques cas typiques d’assurance :

- Tu perds la clé de ton travail et ils doivent remplacer un système de fermeture coûteux.

- Lorsque tu transmets accidentellement des données électroniques confidentielles à quelqu’un, et que l’entreprise subit de ce fait une perte financière importante.

- Ou bien tu donnes accidentellement le mauvais conseil à un client, et celui-ci subit une perte en conséquence

- Les violations des droits à l’image ou des droits de la personne se produisent également à maintes reprises

- Les dommages corporels et matériels sont également fréquents lorsque tu as davantage de contacts avec les clients.

De même, en tant qu’employé du service public, tu devrais souscrire une telle assurance responsabilité civile. Même si ton employeur est responsable pour toi dans un premier temps.

Ils peuvent faire des recours contre toi plus tard.

Dois-je souscrire une assurance responsabilité civile lorsque je loue un appartement ?

Comme je l’ai appris au cours de mes recherches, l’assurance responsabilité civile privée est également bénéfique si tu vis dans un appartement à louer.

Tant de choses peuvent arriver dans la vie de tous les jours, et dans le pire des cas, causer involontairement des dommages coûteux à l’appartement loué. Et le propriétaire peut t’en tenir pour responsable.

Si tu as souscrit une assurance responsabilité civile, la compagnie d’assurance le fera :

- soit examiner ton cas

- et te défendre

- ou de payer pour les dommages

Il y a de plus en plus de propriétaires qui attachent de l’importance à l’assurance responsabilité civile du locataire.

Ils exigent une preuve d’assurance (en allemand : Versicherungsnachweis) avant même que tu aies signé le contrat de location.

Mais ne t’inquiète pas : la Association allemande des locataires rappelle qu’une telle clause dans le bail n’est pas autorisée.

Cependant, les propriétaires peuvent toujours choisir un autre locataire qui répond ou veut répondre à leurs exigences. C’est pourquoi il est conseillé de souscrire une assurance responsabilité civile.

Les touristes de courte durée ont-ils besoin d’une assurance responsabilité civile en Allemagne ?

Non, en tant que touriste, tu n’as pas besoin d’avoir une assurance responsabilité civile privée. Néanmoins, même en tant que touriste en Allemagne, tu peux être tenu entièrement responsable des dommages que tu causes.

Si tu n’es dans un pays que pour quelques jours ou quelques semaines en tant que vacancier, quelque chose comme cela ne se produira probablement pas.

Cependant, tu te sentiras certainement mieux si tu souscris une assurance appropriée en tant qu’invité ou touriste.

Retourner aux sujets principaux

Ensuite, j’ai dû me renseigner sur ce que couvre l’ assurance responsabilité civile personnelle en Allemagne

Avec tout ce contexte, il était encore plus évident que je devais souscrire une assurance responsabilité civile privée.

Entre-temps, j’avais compris pourquoi j’avais besoin d’une assurance responsabilité civile privée. Néanmoins, j’ai voulu en savoir plus sur les cas où l’assurance peut m’aider.

Situations typiques couvertes par l’assurance responsabilité civile privée en Allemagne

Préjudice personnel dû à un accident

Voici un exemple : Tu es un cycliste et tu sors d’une zone à circulation réduite pour t’engager sur une piste cyclable. Ce faisant, tu entres en collision avec un cycliste venant en sens inverse. Après la collision, ce cycliste se cogne la tête sur l’asphalte et souffre de graves blessures.

Après s’être fracturé le crâne, le cycliste reste paraplégique. Comme il se rendait à son travail, l’association d’assurance responsabilité civile de l’employeur s’est adressée à toi avec des demandes de recours.

Pour l’accident de trajet, cela concerne notamment les coûts mensuels.

Réclamation : 8,1 millions d’euros

Perte de clés au travail

Autre exemple : L’entreprise pour laquelle tu travailles a ses bureaux dans un grand immeuble de bureaux. Tu perds accidentellement la clé du bureau. Par conséquent, tout le système de fermeture doit être remplacé. De plus, le propriétaire exige que tu paies cela toi-même et t’envoie une facture.

Demande de dommages et intérêts : 10 000 euros

Dommages matériels à l’appareil photo emprunté

Tu empruntes un appareil photo à une connaissance pour tes vacances. Malheureusement, tu le fais tomber par terre par inattention. En conséquence, l’appareil photo et l’objectif sont irrémédiablement endommagés et la connaissance veut un remplacement de l’appareil photo emprunté.

Demande de dommages et intérêts : 2 500 euros

Comme tu peux le constater, il ne s’agit que de quelques exemples de cas de dommages possibles. Lorsque tu as souscrit une assurance responsabilité civile privée, tu n’as pas à payer toi-même les dommages et les coûts.

Dans les cas mineurs, cela ne pose pas de problème, mais dans le cas d’un accident de la circulation ou, par exemple, d’un incendie de bâtiment, cela peut rapidement coûter plusieurs millions. Si tu n’as pas d’assurance, ton existence financière serait menacée par les demandes de dommages et intérêts.

Exemples d’assurance responsabilité civile en Allemagne de Check24

Tu es couvert par un contrat de responsabilité civile personnelle pour les trois catégories de dommages suivantes selon. Tarifcheck*une société de Check24.

Dommages matériels (Sachschaden)

Tu renverses accidentellement de la bière sur le smartphone d’un ami lors d’une soirée cinéma. Les dommages qui en résultent s’élèvent à 500 euros.

L’assurance prend en charge soit la réparation, soit le remplacement de l’appareil.

Préjudice personnel (Personenschaden)

Par imprudence, tu causes un accident avec un cycliste qui traverse une rue, et le cycliste se casse la cuisse. Après l’accident, l’assurance couvre les frais d’hôpital et de ménage ainsi que les indemnités pour préjudice moral pour un montant total de 75 000 euros.

Perte de clés (Schlüsselverlust)

Tu habites dans un immeuble à appartements et tu perds la clé de la porte d’entrée. Le système de verrouillage central doit donc être remplacé.

Selon le tarif, l’assurance responsabilité civile privée couvre les coûts de remplacement du système de fermeture complet d’environ 1900 euros.

Quel est le montant de la couverture (Deckungssumme) recommandé ?

Il est conseillé de choisir une somme assurée d’au moins 10 millions d’euros.

Les dommages corporels, en particulier, peuvent rapidement entraîner des coûts élevés. Que ce soit à cause de :

- mesures de réhabilitation

- l’indemnisation pour la douleur et la souffrance

- transformation d’un appartement pour le rendre adapté à une personne handicapée.

- ou le paiement de la perte de service

Quelle couverture supplémentaire est pratique ?

Si tu envisages de souscrire une assurance responsabilité civile personnelle, assure-toi que les garanties supplémentaires suivantes sont incluses dans le meilleur des cas :

Dommages causés par la courtoisie en raison d’une aide non rémunérée.

Les dommages qui surviennent, par exemple, lorsque tu aides un ami à repeindre un appartement ou lorsque tu gardes les enfants d’un ami de la famille.

Perte de clés

La perte des clés (personnelles ou professionnelles) n’est pas non plus incluse dans tous les contrats de responsabilité civile des particuliers.

Couverture d’indemnisation

Autre exemple : Disons que tu es impliqué dans un accident dont tu n’es pas responsable et que la personne qui a provoqué l’accident n’a pas d’assurance responsabilité civile privée. Grâce à cette garantie complémentaire, ta compagnie d’assurance prendra en charge les dommages.

Dommages survenus au cours d’une location

Sont ici couverts les dommages causés au bâtiment ou à l’inventaire des maisons de vacances, des hôtels et des biens empruntés, loués ou affermés.

Dommages survenus lors d’un travail bénévole

Les dommages corporels et matériels sont couverts si tu es volontairement actif dans une association pendant ton temps libre.

Retourner aux sujets principaux

Comment j’ai utilisé mon assurance responsabilité civile après avoir marché sur les lunettes d’un collègue (histoire vraie).

Et à propos d’assurance responsabilité civile : Quelques années après avoir souscrit une assurance responsabilité civile personnelle, il s’est produit exactement le cas dont mes collègues m’avaient mis en garde. Ce n’était pas un cas grave, mais il était utile d’avoir une assurance responsabilité civile.

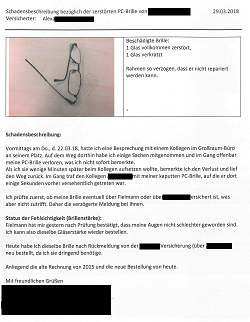

Un jour, alors que j’étais assis avec l’un de mes collègues à son bureau pour passer en revue quelques présentations, j’ai dû accidentellement faire tomber ses lunettes de la table.

Cela n’aurait pas été grave si je l’avais remarqué tout de suite.

À cause de la moquette au travail, et a mis fin à notre conversation au bout de quelques minutes. Pour pouvoir mieux me lever, j’ai reculé un peu ma chaise de bureau. Ce faisant, j’ai marché sur ses lunettes à double foyer presque neuves.

Très embarrassant pour moi, mais heureusement, la responsabilité civile couvrait la valeur actuelle. valeur des lunettes.

Il avait acheté ses varifocales neuves chez l’opticien il y a quelques mois. Le nouveau prix des lunettes était environ 1200 euros. J’ai eu la chance que mon assurance ait pris en charge 100 % des dommages matériels dans ce cas.

Retourner aux sujets principaux

J’ai également fait des recherches sur ce qui n’est pas couvert par l’assurance responsabilité civile en Allemagne

Avant de souscrire une assurance responsabilité civile privée, je voulais savoir quels dommages ne seraient pas couverts par cette assurance.

Quelles sont les situations qui ne sont pas couvertes par l’assurance responsabilité civile personnelle allemande ?

Il y a certains dommages pour lesquels l’assurance responsabilité civile ne couvre pas dans un environnement privé.

Nous parlons ici des dommages causés :

- à une personne co-assurée ou à mes biens

- intentionnellement

- par mon animal, par exemple mon chien (ou mon cheval)

- lorsque tu utilises un véhicule à moteur, un avion ou un bateau

- utiliser un drone (partiellement couvert par les tarifs des primes).

- par un chasseur amateur lors de la chasse

Quels sont les risques couverts par des assurances distinctes ?

Certains de ces sinistres sont couverts par des polices d’assurance distinctes. Il existe les assurances responsabilité civile suivantes qui couvrent ces cas :

- Assurance ménage (Hausratsversicherung)

- Tierhalterhaftplfichtversicherung (Assurance responsabilité civile des propriétaires d’animaux)

- Jagdhaftpflichtversicherung (assurance responsabilité civile chasse)

- Assurance automobile en Allemagne (KFZ-Versicherung)

- Diensthaftpflichtversicherung (assurance responsabilité civile)

Retourner aux sujets principaux

J’ai ensuite dû m’assurer que l’assurance responsabilité civile couvrait également ma famille en Allemagne

Comme j’étais mariée et que j’avais déjà un enfant, je voulais m’assurer que ma famille était également couverte par cette assurance responsabilité civile privée.

L’assurance responsabilité civile personnelle en Allemagne couvre-t-elle ma famille, mon conjoint, mes enfants ou mon partenaire ?

J’ai donc vérifié s’il était possible de souscrire une assurance responsabilité civile privée pour toute la famille ou si cette prestation devait être payée séparément.

En Allemagne, il est courant que les polices d’assurance responsabilité civile privées ne couvrent pas automatiquement les membres de la famille.

C’est pourquoi, dès que tu vis avec ton partenaire ou que tu as des enfants, il vaut la peine de souscrire une assurance responsabilité civile familiale au lieu d’une responsabilité civile personnelle.

Certaines assurances responsabilité civile privée incluent déjà les partenaires et les enfants. Il est donc essentiel de vérifier cela à l’avance.

Les enfants sont assurés jusqu’à 18 ans ou jusqu’à ce qu’ils aient terminé leur formation ou leurs études et qu’ils soient célibataires.

Pour les partenaires, une demande séparée doit être faite de temps en temps.

L’assurance responsabilité civile couvre-t-elle les autres personnes de ma vie en Allemagne ?

Avec l’assurance responsabilité civile privée, les autres personnes ne sont pas assurées.

Assurance responsabilité civile familiale (Familienhaftpflichtversicherung), les proches avec lesquels tu vis dans le même foyer sont généralement aussi assurés.

L’assurance responsabilité civile privée couvre-t-elle mes animaux de compagnie en Allemagne ?

Non, les animaux domestiques tels que les chiens ne sont pas couverts par l’assurance responsabilité civile privée. Il existe à cet effet une assurance responsabilité civile des propriétaires d’animaux (Tierhalterhaftpflichtversicherung).

Retourner aux sujets principaux

Finalement, le coût de l’assurance responsabilité civile en Allemagne ne m’a pas effrayé

Ce qui m’a beaucoup surpris, c’est que les prix des assurances responsabilité civile privées ne sont pas si élevés.

Comme cette assurance est cruciale pour toute la famille, je n’ai pas réfléchi à deux fois au moment de souscrire le contrat.

Combien coûte une assurance responsabilité civile en Allemagne ?

Il est facile de répondre à cette question : L’assurance responsabilité civile privée est disponible pour les célibataires à partir d’un peu plus de 24 euros par an.

En famille, les tarifs sont un peu plus chers et commencent à environ 36 euros par an.

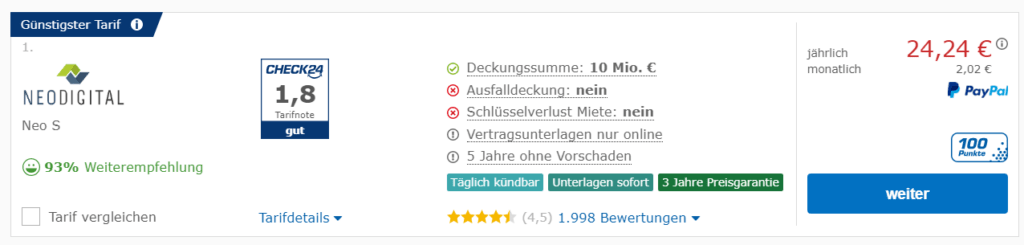

Quelques exemples de coûts tirés du calculateur d’assurance responsabilité civile Allemagne Tarifcheck / Check24.

Tarifs bon marché pour les célibataires

Si tu veux trouver une assurance responsabilité civile privée bon marché en tant que célibataire, il existe des tarifs entre 24,24 euros et 181 euros par an.

Avec un paiement mensuel, cela ne représente que 2,02 euros par mois pour le tarif le moins cher.

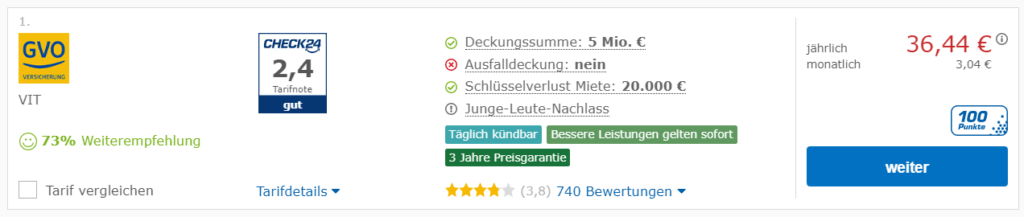

Tarifs avantageux pour les familles

Les tarifs familiaux avantageux pour l’assurance responsabilité civile commencent à partir de seulement 36,44 euros par an actuellement.

Le tarif le plus cher peut coûter jusqu’à 246 euros par an.

Tarifs partenaires bon marché

Pour un tarif où toi et ton conjoint êtes couverts, les coûts annuels commencent à 26,30 euros. L’offre la plus chère est de 213 euros par an.

Tarifs avantageux pour les parents isolés

Si tu es un parent célibataire, les tarifs de l’assurance responsabilité civile privée commencent à partir de 34,28 euros par an. Le tarif le plus cher est de 227 euros par an.

Comment payer moins cher à l’aide de la calculatrice de l’assurance responsabilité civile Allemagne.

Avec le comparatif d’assurance responsabilité civile privée de Tarifcheck*, tu peux faire des économies considérables en procédant aux réglages adéquats.

Tu dois seulement t’assurer que le tarif souhaité couvre le montant de la garantie désirée et les services supplémentaires tels que la perte des clés.

Sur le configurateur, pour les assurances responsabilité civile privée sur Tarifcheck*, on peut trier tout simplement les résultats.

Si tu as réglé le tri sur le prix le plus bas en premier (Lowest price first), les tarifs les moins chers sont affichés en premier.

Retourner aux sujets principaux

Comment j’ai souscrit l’assurance responsabilité civile en utilisant le calculateur d’assurance responsabilité civile Tarifcheck*.

La recherche d’un taux d’assurance correct a été tout aussi facile sur Tarifcheck*. J’ai donc résumé pour toi ici comment j’ai trouvé mon assurance responsabilité civile privée.

Étape 1: Ouvrir le calculateur d’assurance

La première étape devrait être d’ouvrir la page de droite de Tarifcheck* (de Check24) sur le thème de la responsabilité personnelle.

Et la première information que tu dois offrir est ta situation familiale (Familienstad).

Ici, tu peux choisir entre :

- Paar/familie – couple/famille

- Célibataire

Fais ton choix et clique sur le bouton bleu – Jetzt Haftpflichtversicherungen vergleichen (Comparer maintenant) – pour continuer.

Étape 2: Informations sur toi

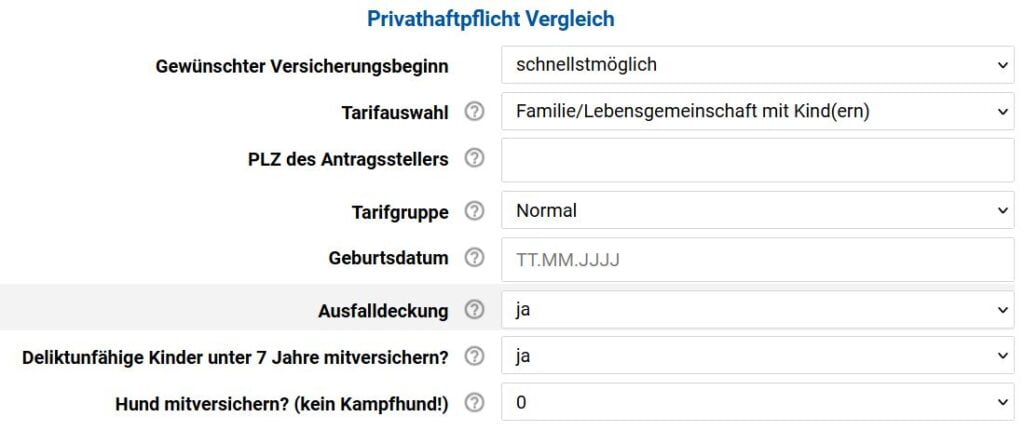

Sur la page suivante, tu devras fournir des informations supplémentaires à ton sujet.

Tout d’abord, tu dois répondre aux questions suivantes :

- Gewünschter Versicherungsbeginn – Date souhaitée de début de l’assurance

- Tarifauswahl – Sélection des tarifs

- PLZ des Antragsstellers – Code postal du demandeur

- Tarifgruppe – Groupe tarifaire

- Geburtsdatum – Date de naissance

- Ausfalldeckung – Couverture par défaut

- Deliktunfähige Kinder unter 7 Jahre mitversichern ? – Assures-tu les enfants de moins de 7 ans qui sont incapables de commettre un délit ?

- Hund mitversichern ? (kein Kampfhund !) – Assures-tu un chien ? (pas de chien de combat !)

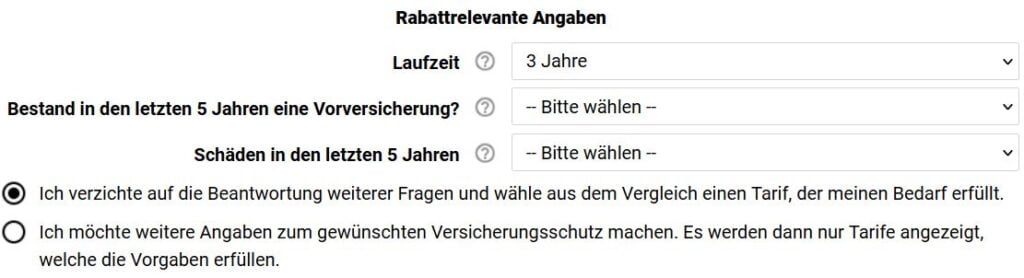

Puis réponds à la deuxième série de questions.

Il s’agit d’options qui pourraient réduire le coût de la police (Rabattrelevante Angaben) :

- Laufzeit – Durée

- Bestand in den letzten 5 Jahren eine Vorversicherung ? – As-tu eu une assurance antérieure au cours des 5 dernières années ?

- Schäden in den letzten 5 Jahren – Dommages au cours des 5 dernières années

Une fois que tu as fait la sélection appropriée, tu peux choisir de ne pas répondre aux questions détaillées (Ich verzichte auf …).

Il te suffit de cliquer sur le bouton bleu « Berechnen » (calculer, comparer).

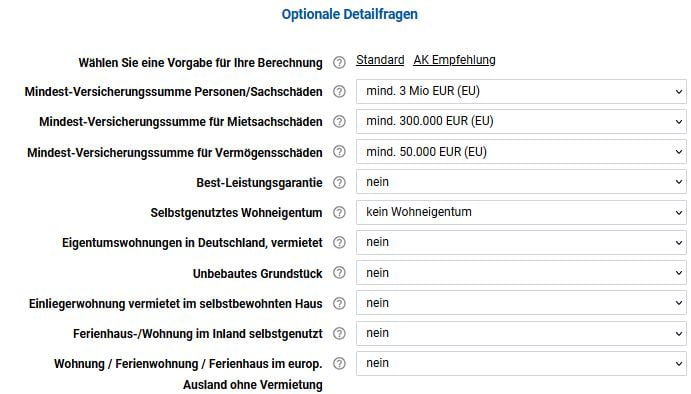

Ou bien tu peux choisir de répondre aux questions détaillées :

- Wählen Sie eine Vorgabe für Ihre Berechnung (Choisis une valeur par défaut pour ton calcul)

- Standard AK Empfehlung (recommandation AK standard)

La somme minimale

- Mindest-Versicherungssumme Personen/Sachschäden (Somme d’assurance minimale pour les dommages corporels et matériels)

- Somme d’assurance minimale pour les dommages aux biens locatifs (Mindest-Versicherungssumme für Mietsachschäden).

- Mindest-Versicherungssumme für Vermögensschäden (Somme minimale assurée pour les dommages matériels).

- Best-Leistungsgarantie (Garantie de meilleure performance)

Ton bien

- Selbstgenutztes Wohneigentum (Propriété résidentielle occupée par le propriétaire)

- Eigentumswohnungen in Deutschland, vermietet (Copropriétés en Allemagne, louées)

- Unbebautes Grundstück (Bien non aménagé)

- Einliegerwohnung vermietet im selbstbewohnten Haus (appartement de grand-mère loué dans une maison occupée par le propriétaire)

- Ferienhaus-/Wohnung im Inland selbstgenutzt (Maison de vacances/appartement en Allemagne occupé par le propriétaire)

- Wohnung / Ferienwohnung / Ferienhaus im europ. Ausland ohne Vermietung (Appartement / maison de vacances / maison de vacances dans d’autres pays européens, non loué).

- Fachpraktischer Unterricht (Laborarbeiten) (Formation pratique (travail en laboratoire))

- Hüten eines fremden Hundes/Pferdes (garder le chien ou le cheval d’une autre personne)

Différents dommages

- Einschluss Öltankhaftpflicht (Responsabilité de la citerne à mazout)

- Allmählichkeitsschäden (dommages graduels)

- Gewässerschaden-Risiko, z.B. Farben (risque de dégâts des eaux, par exemple les peintures)

- Schäden durch häusliche Abwässer (Dommages causés par les eaux usées domestiques)

- Schäden durch elektronischen Datenaustausch/Internetnutzung (Dommages dus à l’échange de données électroniques/à l’utilisation d’Internet)

- Gefälligkeitsschäden (dommages causés par la courtoisie)

- Gemietete oder geliehene Sachen (biens loués ou empruntés)

La perte de clés

- Schlüsselverlust, fremder privater Schlüssel (Mietwohnung) – Perte de clés, clé privée d’un tiers (appartement loué).

- Perte de clés pour le système de verrouillage central (aucun dommage propre) – Schlüsselverlust für Zentrale Schließanlage (keine Eigenschäden).

- Schlüsselverlust von fremden Dienstschlüsseln – Perte de clés de service de tiers.

- Weltweite Deckung gewünscht (Standard ist Europa oder EU) – Couverture mondiale souhaitée (la norme est l’Europe ou l’UE)

Prendre soin des autres

- Alleinstehendes Elternteil im Haushalt lebend – Parent seul vivant au foyer

- Ehrenamtliche Tätigkeit – Activité bénévole

- Tätigkeit als Tagesmutter – Activité en tant qu’assistante maternelle

- Regressansprüche von Sozialversicherungsträgern von mitversicherten Personen – Recours auprès des organismes d’assurance sociale des personnes coassurées.

Autres types de biens, d’activités, d’objets

- Bauherrenhaftpflicht am Haus oder Grundstück – Responsabilité du constructeur sur la maison ou la propriété.

- Eigene Surfbretter – Planches de surf personnelles

- Possèdes-tu des chiens, des chevaux, du bétail, des animaux agricoles ? – Possèdes-tu des chiens, des chevaux, du bétail, des animaux agricoles ?

- Benutzen Sie eigene Wasserfahrzeuge ? – Utilisez-vous vos propres embarcations ?

- Possèdes-tu des modèles réduits d’avions, de ballons ou de cerfs-volants ? – Possèdes-tu des modèles réduits d’avions, de ballons ou de cerfs-volants ?

- Possèdes-tu des drones utilisés à des fins privées ? – Possèdes-tu des drones utilisés à des fins privées ?

- Gehen Sie auf die Jagd ? – Est-ce que tu vas à la chasse ?

- Tu exploites une installation photovoltaïque ? – Est-ce que tu exploites une installation photovoltaïque ?

- Rechtsschutz zur Ausfalldeckung – Protection juridique pour la couverture des défaillances.

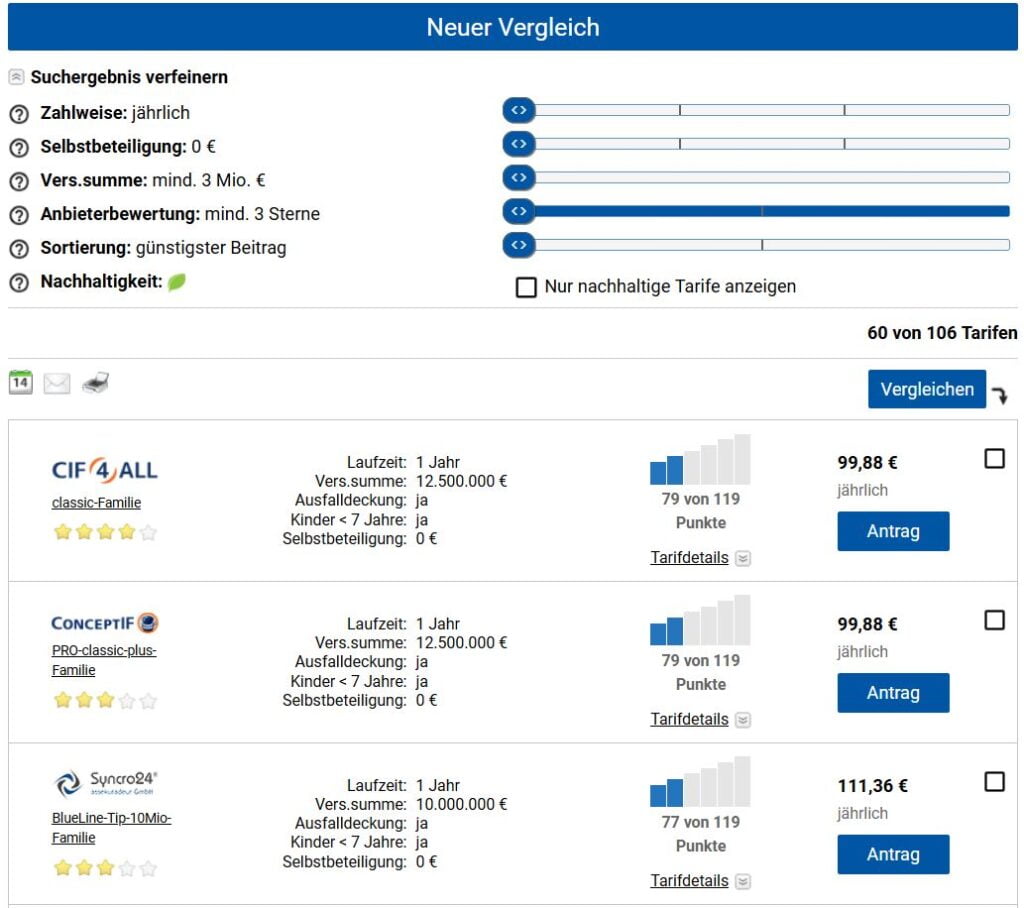

Étape 3: Aperçu des offres

Dans cette optique

- les critères individuels de la recherche peuvent être ajustés.

- Le tarif le plus élevé est la police qui offre la prime mensuelle la plus basse

- Tu peux choisir parmi plus de 100 offres

Une fois que tu as trouvé le taux souhaité, tu peux le sélectionner en cliquant sur Antrag (contrat) et souscrire une assurance.

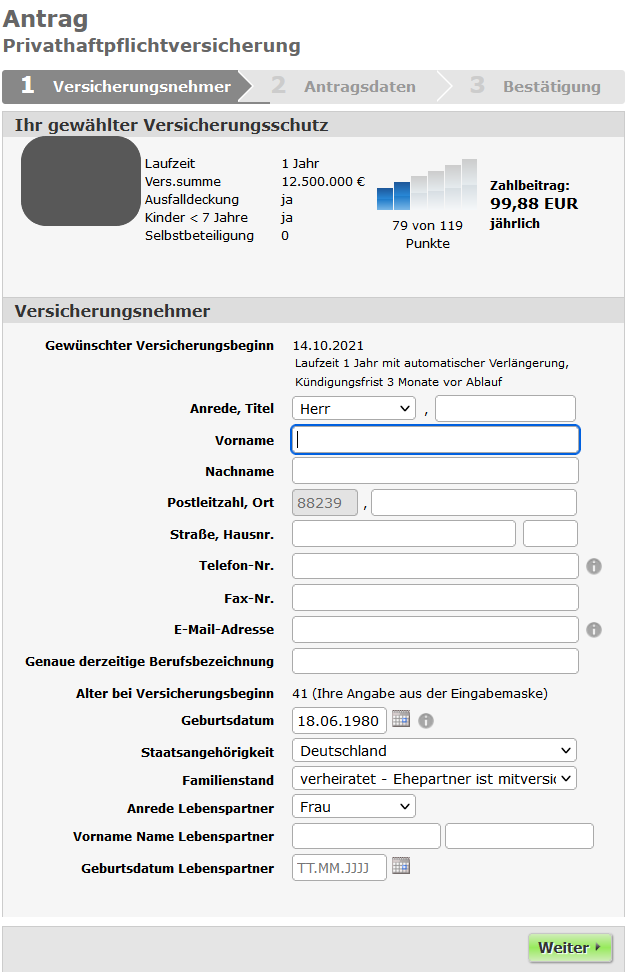

Étape 4 : Remplir les informations personnelles

Après avoir choisi l’offre, remplis les informations personnelles nécessaires.

- Anrede, Titel – Salutation, titre

- Vorname – Prénom

- Nachname – Nom de famille

- Postleitzahl, Ort – Code postal, ville

- Straße, Hausnr. – Rue, maison no.

- Telefon-Nr. – Numéro de téléphone.

- Fax-Nr. – Numéro de fax.

- E-Mail-Adresse – Adresse électronique

- Genaue derzeitige Berufsbezeichnung – Titre exact de l’emploi actuel

- Alter bei Versicherungsbeginn – Âge au début de l’assurance

- 41 (Ihre Angabe aus der Eingabemaske) – 41 (ton entrée dans le masque de saisie)

- Geburtsdatum – Date de naissance

- Datum wählen – Sélectionne la date

- Staatsangehörigkeit Nationalité

- Familienstand – État civil

- Anrede Lebenspartner – Titre du partenaire de vie

- Vorname Name Lebenspartner – Prénom Nom de famille du partenaire

- Geburtsdatum Lebenspartner – Date de naissance du partenaire de vie

Retourner aux sujets principaux

Récapitulation

Si tu n’as pas encore d’assurance responsabilité civile privée en Allemagne, je ne peux que te recommander d’en souscrire une dès que possible.

Cela te protège, ainsi que ta famille et tes enfants, de demandes d’indemnisation parfois très élevées en cas de dommage.

J’espère donc que ce résumé t’a donné toutes les informations dont tu as besoin pour souscrire une assurance responsabilité civile privée.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Trouver les meilleurs taux pour un prêt en Allemagne

___

SERVICES PUBLICS EN ALLEMAGNE

> Coût des services publics domestiques en Allemagne : Electricité, gaz, chauffage, eau

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

TRAVAILLER EN ALLEMAGNE

> CV en allemand avec Europass : Comment le remplir étape par étape

___

APPRENDRE LA LANGUE ALLEMANDE

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a pas de coût supplémentaire pour toi. Propulsé par TARIFCHECK24 GmbH.