A magánfelelősségbiztosítás a legnépszerűbb nem kötelező biztosítás Németországban.

Ez még megelőzi gépjármű-felelősségbiztosítás Németországban. Ez „csak” használják a 18 év felettiek 81%-a.

Over 48 millió ember Németországban rendelkezett magánfelelősségbiztosítással 2021-ben.

Csak akkor szereztem tudomást erről a biztosításról, amikor már néhány éve Németországban éltem.

Egy kollégákkal folytatott beszélgetés során jutottunk el oda, hogy erről a témáról beszélgessünk. És meglepődtek és szinte aggódtak, hogy még nem kötöttem felelősségbiztosítást Németországban.

Német kollégáim azt javasolták, hogy minél hamarabb vegyek fel egyet.

Bevallom, én is kicsit ideges voltam, miután a kollégáim mindent elmondtak róla.

Amikor befejeztem a munkámat, hazamentem, és magánfelelősségbiztosítást kötöttem a Tarifcheck* még aznap.

Ezután sokkal jobban éreztem magam. És megnyugodtam. 😊

A legfontosabb tudnivalók

1) A magánfelelősségbiztosítás a legfontosabb nem kötelező biztosítási forma Németországban.

2) A németországi felelősségbiztosítás (majdnem) minden olyan kárt fedez, amelyet Ön okoz.

3) A felelősségbiztosítás – Haftpflichtversicherung – mellett Németországban ennek a biztosításnak különböző elnevezései vannak.

4) A felelősségbiztosítás nem kötelező. A törvény azonban kötelezi Önt az Ön által okozott kár megtérítésére.

5) Németországban sok esetben felelősségbiztosításra van szükség. A leggyakoribbak: véletlenül megsebesítesz valakit, vagy elveszíted a bérelt lakásod kulcsát, vagy megrongálod a drága elektronikus berendezéseket stb.

6) Vannak azonban olyan helyzetek, amelyekre a felelősségbiztosítás Németországban nem terjed ki.

7) A felelősségbiztosítás költsége Németországban egyedülálló személyek esetében évi 24 eurónál kezdődik.

8) A felelősségbiztosítás megkötésének legjobb módja a felelősségbiztosítási kalkulátor használata.

A cikk témái

Minden a németországi magánfelelősségbiztosításról >>

Mi fedezi a személyi felelősségbiztosítást >>

Hogyan használtam a felelősségbiztosításomat (igaz történet) >>

Mire nem terjed ki a felelősségbiztosítás >>

Hogyan terjed ki a felelősségbiztosítás a családomra is >>

A felelősségbiztosítás költségei Németországban >>

Hogyan használom a Tarifcheck* felelősségbiztosítási kalkulátort? >>

KATTINTSON IDE a felelősségbiztosítási kalkulátorhoz Tarifcheck* >>

Először is megpróbáltam mindent megérteni a németországi magánfelelősségbiztosításról.

Röviddel a kollégáimmal való beszélgetés után elkezdtem kutatni mindent, amit csak tudtam a magánfelelősségbiztosításról. Először is tájékozódni akartam, mielőtt új biztosítást kötnék.

És mint sok más németországi biztosítás esetében, a magánfelelősségbiztosítások között is széles a választék.

Ami azt illeti, a biztosítási kalkulátorban több mint 260 személyi felelősségbiztosítási díjat találhat. Tarifcheck* jelenleg.

Például még a németországi fogyasztói központ is azt tanácsolja mindenkinek. hogy kössön magánfelelősségbiztosítást.

Ellenkező esetben a törvény szerint korlátlan összegben kell fizetnie az általa okozott kárért.

Őszintén szólva úgy érzem, hogy e biztosítás nélkül a családom és az én egzisztenciám nagyon gyorsan veszélybe kerülhet.

Mi is pontosan a személyi felelősségbiztosítás Németországban?

De mi is pontosan a magánfelelősségbiztosítás?

A magánfelelősségbiztosítás (majdnem) minden általad okozott kárt fedez. Nem számít, hogy véletlenül ráléptél egy mobiltelefonra, vagy elveszíted a lakáskulcsodat egy társasházban.

A magánfelelősségbiztosítás továbbá akkor is fedezetet nyújt, ha Ön gondatlanul vagy meggondolatlanul összetört valamit, vagy akár balesetet okozott.

A súlyos gondatlanság kérdésére is kiterjed.

A magas kártérítési igényekkel szembeni védelem érdekében Ön magánfelelősségbiztosítást köt.

Mi a német neve a magánfelelősségbiztosításnak?

Mint a kollégáimmal folytatott beszélgetés során megtudtam, nem mindenki nevezi a magánfelelősségbiztosítást „magánfelelősségbiztosításnak”.

A németek a köznyelvben a következő kifejezéseket használják:

- Privathaftpflicht

- Haftpflichtversicherung

- Haftpflicht

- Privathaftpflichtversicherung

Kötelező-e a magánfelelősségbiztosítás Németországban? Előírja-e a törvény?

Mint a kutatásom során kiderült, a magánfelelősségbiztosítás nem kötelező biztosítás Németországban. De nagyon ajánlom, mivel szinte minden káreseményre kiterjed.

A törvény azonban arra kötelezi Önt, hogy minden vagyonával fizessen az Ön által okozott károkért. A biztosítások, mint például a gépjármű-biztosítás, kötelezőek Németországban. Méghozzá amint bármilyen gépjárművet használni akarsz az utakon.

Hány embernek van felelősségbiztosítása Németországban?

Akkoriban azon tűnődtem, vajon hány embernek van ilyen biztosítása.

Ma, 2021-ben, a statisztikák szerint hogy Németországban a 14 éves és idősebb korosztályból mintegy 48,44 millióan kötöttek magánfelelősségbiztosítást.

És a német lakosság mintegy 83%-át fedi le. Felmerül tehát a kérdés, hogy miért nem kötnek egyesek ilyen típusú biztosítást.

Én is azok közé tartozom, akiknek felelősségbiztosításra van szükségük Németországban?

Hogyan állapíthatja meg, hogy szüksége van-e magánfelelősségbiztosításra? Hasonlóan más biztosításokhoz, különböző okok miatt érdemes ilyen biztosítást kötni:

Ön tulajdonosa egy háznak vagy földterületnek, és bérbe adja, vagy még nincs kiépítve

Állattulajdonosok, pl. kutyák vagy lovak, amelyek személyi sérülést vagy anyagi kárt okozhatnak.

Ha olajtartályt telepít az ingatlanára

Ha maga is építőmester

Ha van vitorlásod, motorcsónakod, szörfdeszkád vagy repülőmodelled, akkor

Ön a közszférában dolgozik-e, és a munkáltatója jogosult lehet-e Önnel szemben jogorvoslatra.

Vagy vadász vagy

Ha az ilyen esetek valamelyikével találkozik, felelősségbiztosítást kell kötnie. De még rendes alkalmazottként, családdal vagy anélkül is történhet Önnel annyi minden az életben, ami miatt érdemes felelősségbiztosítást kötni.

Szükségem van-e felelősségbiztosításra a munkavégzéshez?

A magánfelelősségbiztosítás az alkalmazottak számára is elengedhetetlen.

És itt van néhány tipikus biztosítási eset:

- Elveszíti a kulcsot a munkahelyéhez, és ki kell cserélniük egy drága zárrendszert.

- Ha véletlenül bizalmas elektronikus adatokat továbbít valakinek, és a vállalatnak emiatt jelentős pénzügyi veszteséget okoz.

- Vagy véletlenül rossz tanácsot ad egy ügyfélnek, és az ügyfél emiatt veszteséget szenved.

- Az arculati vagy személyiségi jogok megsértése is újra és újra előfordul.

- Személyi sérülés és anyagi kár is gyakran előfordul, ha az ügyfelekkel fokozottan érintkezik.

A közszolgálatban dolgozóként is érdemes ilyen felelősségbiztosítást kötnie. Még akkor is, ha először a munkáltatója felel Önért.

Később visszkereseti igényeket támaszthatnak Önnel szemben.

Kell-e felelősségbiztosítást kötnöm, ha lakást bérelek?

Mint a kutatásom során megtudtam, a magánfelelősségbiztosítás akkor is előnyös, ha bérlakásban élsz.

A mindennapi életben sok minden megtörténhet, legrosszabb esetben akaratlanul is drága károkat okozva a bérelt lakásban. A bérbeadó pedig felelősségre vonhatja Önt ezért.

Ha Ön felelősségbiztosítást kötött, a biztosító társaság:

- vagy megvizsgálja az ügyét

- és megvédelek téged

- vagy fizetni a károkért

Egyre több olyan bérbeadó van, aki fontosnak tartja a bérlő felelősségbiztosítását.

Még a bérleti szerződés aláírása előtt követelik a biztosítás (németül: Versicherungsnachweis) igazolását.

De ne aggódjon: a Német Bérlők Szövetsége rámutat, hogy a bérleti szerződésben ilyen kikötés nem megengedett.

A bérbeadók azonban bármikor választhatnak egy másik bérlőt, aki megfelel vagy meg akar felelni a követelményeknek. Ezért célszerű felelősségbiztosítást kötni.

Szükség van-e felelősségbiztosításra a rövid távú turistáknak Németországban?

Nem, turistaként nem kell magánfelelősségbiztosítást kötnie. Mindazonáltal, még turistaként is teljes felelősséggel tartozhat az Ön által okozott károkért Németországban.

Ha csak néhány napig vagy néhány hétig tartózkodik egy országban nyaralóként, akkor ilyesmi valószínűleg nem fog előfordulni.

Ön azonban biztosan jobban fogja érezni magát, ha vendégként vagy turistaként megfelelő biztosítást köt.

Aztán ki kellett derítenem , hogy Németországban a személyi felelősségbiztosítás mire terjed ki.

Mindezek ismeretében még nyilvánvalóbbá vált, hogy magánfelelősségbiztosítást kell kötnöm.

Időközben megértettem, miért van szükségem magánfelelősségbiztosításra. Ennek ellenére többet akartam megtudni arról, hogy mikor segíthet a biztosítás.

A németországi magánfelelősségbiztosítás által lefedett tipikus helyzetek

Balesetből eredő személyi sérülés

Egy példa: Ön kerékpáros, és egy forgalomcsillapított területről kerékpárútra hajt. Ennek során összeütközik egy szembejövő kerékpárossal. Az ütközés után ez a kerékpáros beveri a fejét az aszfaltba, és súlyos sérüléseket szenved.

A koponyatörés után a kerékpáros továbbra is béna maradt. Mivel munkába tartott, a Munkáltatói Felelősségbiztosítási Szövetség visszkereseti igénnyel fordult Önhöz.

Az ingázó baleset esetében ez többek között a havi költségekre vonatkozik.

Követelés: 8,1 millió euró

Kulcsok elvesztése a munkahelyen

Egy másik példa: A cég, amelynek Ön dolgozik, egy nagy irodaházban van az irodája. Ön véletlenül elveszíti az irodához tartozó kulcsot. Ennek következtében az egész zárrendszert ki kell cserélni. Ráadásul a főbérlő azt kéri, hogy ezt maga fizesse ki, és számlát küld Önnek.

Kártérítési igény: 10 000 euró

A kölcsönkért kamera anyagi kára

Kölcsönkér egy fényképezőgépet egy ismerősétől a nyaraláshoz. Sajnos figyelmetlenségből a földre ejted. Ennek következtében a fényképezőgép és az objektív javíthatatlanul megsérül, és az ismerős a kölcsönkért fényképezőgépet pótolni szeretné.

Kárigény: 2,500 Euro

Mint látható, ez csak néhány példa a lehetséges káresetekre. Ha Ön magánfelelősségbiztosítást kötött, akkor a károkat és a költségeket nem kell magának fizetnie.

Kisebb esetekben ez nem jelent problémát, de egy közlekedési baleset vagy például egy épülettűz esetén gyorsan több millióba kerülhet. Ha nincs biztosítása, az anyagi egzisztenciáját veszélyeztetnék a kártérítési igények.

Példák a németországi felelősségbiztosításról a Check24-től

A személyi felelősségbiztosítás a következő három kártípusra nyújt fedezetet a következők szerint Tarifcheck*, a Check24 egyik vállalata.

Vagyoni kár (Sachschaden)

Egy mozi estén véletlenül sört borítasz egy barátod okostelefonjára. Az így keletkezett kár 500 euróra rúg.

A biztosítás vagy a készülék javítását vagy cseréjét fizeti ki.

Személyi sérülés (Personenschaden)

Figyelmetlenséged miatt balesetet okozol egy kerékpárossal, aki átkel az úton, és a kerékpáros eltörik a combja. A balesetet követően a biztosítás fedezi a kórházi és háztartási költségeket, valamint a fájdalomdíjat és a szenvedést, összesen 75 000 euró összegben.

Kulcsvesztés (Schlüsselverlust)

Ön egy társasházban lakik, és elveszíti a bejárati ajtó kulcsát. Ezért a központi zárat ki kell cserélni.

A magánfelelősségbiztosítás a tarifától függően fedezi a teljes zárrendszer cseréjének kb. 1900 eurós költségét.

Milyen fedezeti összeg (Deckungssumme) ajánlott?

Célszerű legalább 10 millió eurós biztosítási összeget választani.

A személyi sérülések különösen gyorsan magas költségeket eredményezhetnek. Legyen szó akár a következőkről:

- rehabilitációs intézkedések

- kártérítés fájdalom és szenvedés esetén

- lakás átalakítása fogyatékkal élő személy számára alkalmassá tétele céljából

- vagy a szolgáltatás elvesztése miatti kártérítés

Milyen kiegészítő biztosítási forma praktikus?

Ha személyi felelősségbiztosítás megkötését fontolgatja, győződjön meg arról, hogy a legjobb esetben a következő kiegészítő ellátások is szerepelnek a biztosításban:

Udvariasságból eredő károk a ki nem fizetett támogatás miatt

Kár, amely például akkor keletkezik, amikor egy barátodnak segítesz kifesteni egy lakást, vagy amikor egy családi barátod gyermekeire vigyázol.

Kulcsok elvesztése

A (személyes vagy szakmai) kulcsok elvesztése szintén nem szerepel minden személyi felelősségbiztosításban.

Kártalanítási fedezet

Egy másik példa: Tegyük fel, hogy Ön balesetet szenved, amely nem az Ön hibájából történt, és a balesetet okozó személy nem rendelkezik magánfelelősségbiztosítással. Ezzel a kiegészítő szolgáltatással az Ön biztosítótársasága megtéríti a kárt.

A bérleti jogviszony alatt bekövetkezett károk

Itt a nyaralók, szállodák, valamint a kölcsönzött, bérelt vagy lízingelt ingatlanok épületében vagy leltárában keletkezett károkra terjed ki a biztosítás.

Kár az önkéntes munka során

A személyi sérülés és a vagyoni károk fedezetet nyújtanak, ha Ön szabadidejében önkéntesen tevékenykedik egy egyesületben.

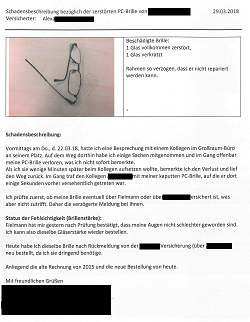

Hogyan használtam fel a felelősségbiztosításomat, miután ráléptem egy kollégám szemüvegére (igaz történet)

És ha már a felelősségbiztosításnál tartunk: Néhány évvel a személyi felelősségbiztosítás megkötése után pontosan egy olyan eset történt, amelyre a kollégáim figyelmeztettek. Nem volt súlyos eset, de hasznos volt a felelősségbiztosítás.

Egy nap, amikor az egyik kollégámmal az asztalánál ültem, hogy átnézzünk néhány prezentációt, véletlenül leütöttem a szemüvegét az asztalról.

Ez nem lett volna nagy ügy, ha azonnal észreveszem.

A munkahelyi szőnyegpadló miatt, és néhány perc után véget vetett a beszélgetésünknek. Hogy jobban fel tudjak állni, egy kicsit hátrébb gurítottam az íróasztalom székét. Eközben ráléptem a majdnem új szemüvegére.

Nagyon kínos számomra, de szerencsére a felelősség fedezte a jelenlegi értéket a szemüveg értékét.

A szemüvegét néhány hónappal ezelőtt vásárolta újonnan az optikusnál. A szemüveg új ára a volt. 1200 euró körül volt. Szerencsém volt, hogy a biztosításom ebben az esetben 100%-ban átvállalta a vagyoni kárt.

Utánanéztem annak is, hogy Németországban mire nem terjed ki a felelősségbiztosítás.

Mielőtt magánfelelősségbiztosítást kötnék, tudni akartam, hogy mely károkat nem fedezi a biztosítás.

Milyen helyzetekre nem terjed ki a német személyi felelősségbiztosítás?

Vannak olyan károk, amelyekre a felelősségbiztosítás magánkörnyezetben nem nyújt fedezetet.

Itt az okozott kárról beszélünk:

- egy társbiztosított személyre vagy a tulajdonomra

- szándékosan

- az állatom, pl. a kutyám (vagy a lovam) által.

- amikor gépjárművet, repülőgépet vagy vízi járművet használ

- drón használata (részben a prémiumtarifák hatálya alá tartozik)

- egy amatőr vadász által vadászat közben

Milyen kockázatokra terjed ki külön biztosítás?

E kárigények némelyikére külön biztosítási kötvények nyújtanak fedezetet. A következő felelősségbiztosítások fedezik az ilyen eseteket:

- Háztartási biztosítás (Hausratsversicherung)

- Tierhalterhaftplfichtversicherung (Állattartói felelősségbiztosítás)

- Jagdhaftpflichtversicherung (vadászati felelősségbiztosítás)

- Autóbiztosítás Németországban (KFZ-Versicherung)

- Diensthaftpflichtversicherung (hatósági felelősségbiztosítás)

Ezután meg kellett győződnöm arról, hogy a felelősségbiztosítás a németországi családomra is kiterjed.

Mivel házas voltam, és már volt egy gyermekem, meg akartam győződni arról, hogy a családom is fedezve van ezzel a magánfelelősségbiztosítással.

A németországi személyi felelősségbiztosítás kiterjed a családomra, házastársamra, gyermekeimre vagy élettársamra?

Ezért utánanéztem, hogy lehet-e magán felelősségbiztosítást kötni az egész családra, vagy ezt a juttatást külön kell-e fizetni.

Németországban gyakori, hogy a magán felelősségbiztosítások nem terjednek ki automatikusan a családtagokra.

Ezért, amint Ön élettársával él együtt, vagy gyermekei vannak, érdemes a személyes felelősség helyett családi felelősségbiztosítást kötni.

Egyes magánfelelősségbiztosítások már tartalmazzák az élettársakat és a gyermekeket. Ezért ezt feltétlenül ellenőrizze előzetesen.

A gyermekek 18 éves korukig, illetve oktatásuk vagy tanulmányaik befejezéséig és egyedülállóvá válásukig biztosítottak.

A partnerek esetében időről időre külön kérelmet kell benyújtani.

A felelősségbiztosítás kiterjed-e más személyekre is az életem során Németországban?

A magánfelelősségbiztosítással más személyek nem biztosítottak.

Családi felelősségbiztosítás (Familienhaftpflichtversicherung), általában azok a rokonok is biztosítva vannak, akikkel Ön egy háztartásban él.

A magán felelősségbiztosítás kiterjed a háziállataimra Németországban?

Nem, a háziállatokra, például kutyákra nem terjed ki a magánfelelősségbiztosítás. Erre a célra külön állattartói felelősségbiztosítás (Tierhalterhaftpflichtversicherung).

Végül is a németországi felelősségbiztosítás költségei nem ijesztettek meg.

Ami nagyon meglepett, hogy a magán felelősségbiztosítások árai nem olyan magasak.

Mivel ez a biztosítás az egész család számára létfontosságú, nem gondolkodtam kétszer, amikor megkötöttem a szerződést.

Mennyibe kerül a személyi felelősségbiztosítás Németországban?

Ez könnyen megválaszolható: Magánfelelősségbiztosítás szinglik számára már évi 24 eurótól elérhető.

Családok esetében az árak valamivel drágábbak, és évi 36 euró körül kezdődnek.

Néhány költségpélda a Tarifcheck / Check24 felelősségbiztosítási kalkulátorából Tarifcheck / Check24

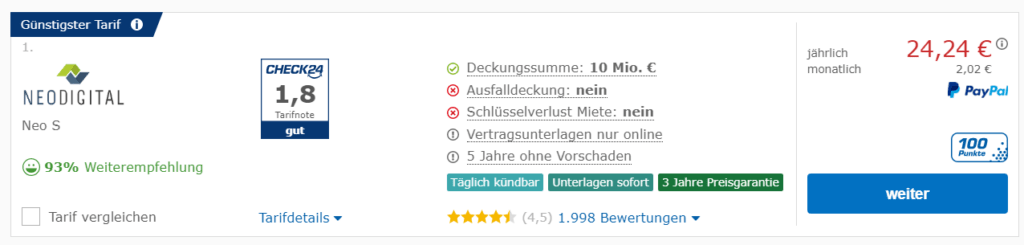

Olcsó árak egyedülállóknak

Ha egyedülállóként szeretne olcsó magánfelelősségbiztosítást találni, a díjak 24,24 euró és 181 euró között mozognak évente.

Havi fizetéssel ez a legolcsóbb tarifa esetében mindössze 2,02 euró havonta.

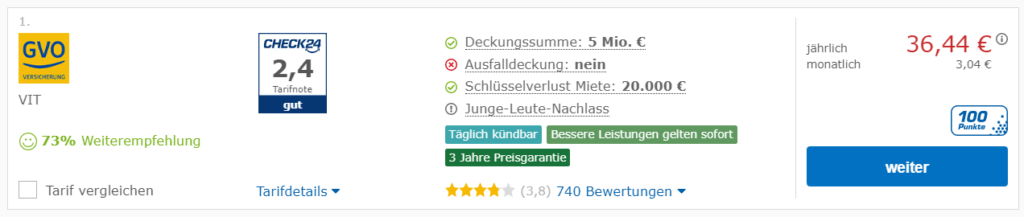

Olcsó árak családok számára

A felelősségbiztosítás kedvező családi díjai jelenleg mindössze 36,44 eurótól kezdődnek évente.

A legdrágább tarifa akár évi 246 euróba is kerülhet.

Olcsó partnertarifák

Az Ön és házastársa által fizetendő tarifa esetében az éves költségek 26,30 eurónál kezdődnek. A legdrágább ajánlat 213 euró évente.

Kedvező árak az egyedülálló szülők számára

Ha Ön egyedülálló szülő, a magánfelelősségbiztosítás díjai évi 34,28 eurótól kezdődnek. A legdrágább díj évi 227 euró.

Hogyan fizethet kevesebbet a felelősségbiztosítás Németország kalkulátor segítségével?

A magán felelősségbiztosítási összehasonlítással a Tarifcheck* segítségével a megfelelő beállításokkal jelentős megtakarítást érhet el.

Csak arra kell ügyelnie, hogy a kívánt tarifa fedezze a kívánt fedezeti összeget és az olyan kiegészítő szolgáltatásokat, mint például a kulcsok elvesztése.

A konfigurátoron keresztül, a magánfelelősségbiztosítások esetében a következőkre vonatkozóan Tarifcheck*, teljesen egyszerűen rendezheti az eredményeket.

Ha a rendezést úgy állítja be, hogy a legalacsonyabb ár legyen az első (Lowest price first), akkor a legolcsóbb árak jelennek meg először.

Hogyan kötöttem felelősségbiztosítást a Tarifcheck* felelősségbiztosítási kalkulátor segítségével ?

A megfelelő biztosítási díj keresése ennek megfelelően könnyű volt a Tarifcheck*. Így itt összefoglaltam Önöknek, hogyan találtam meg a magánfelelősségbiztosításomat.

1. lépés: Nyissa meg a biztosítási kalkulátort

Az első lépés a megfelelő oldal megnyitása a Tarifcheck* (a Check24-től) a személyes felelősség témájában.

Az első információ, amelyet fel kell adnia, a családi helyzet (Familienstad).

Itt választhat a következők közül:

- Paar/familie – pár/család

- Egyetlen

Válasszon, és kattintson a kék gombra – Jetzt Haftpflichtversicherungen vergleichen (Most összehasonlítani) – a folytatáshoz.

2. lépés: Információk magáról

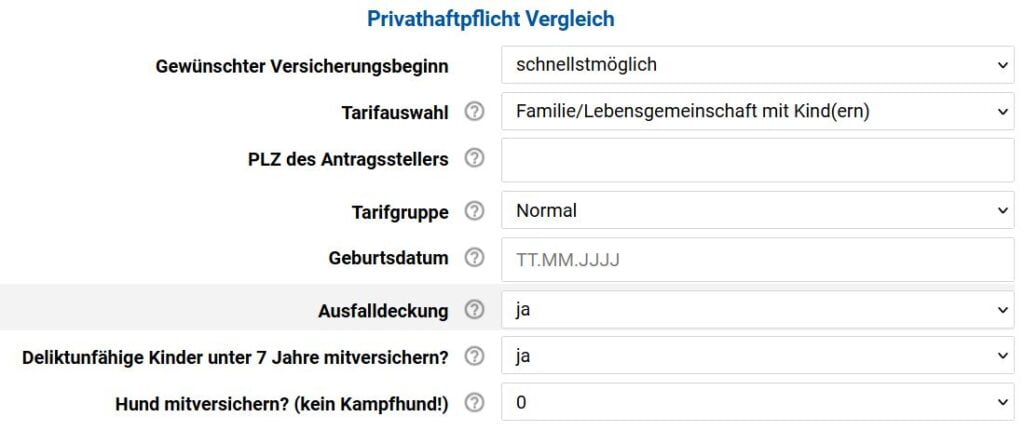

A következő oldalon további információkat kell megadnia magáról.

Először a következő kérdésekre kell válaszolnia:

- Gewünschter Versicherungsbeginn – A biztosítás kívánt kezdő időpontja

- Tarifauswahl – Tarifaválasztás

- PLZ des Antragsstellers – A kérelmező irányítószáma

- Tarifgruppe – Tarifcsoport

- Geburtsdatum – Születési dátum

- Ausfalldeckung – Alapértelmezett lefedettség

- Deliktunfähige Kinder unter 7 Jahre mitversichern? – Biztosítják-e a 7 év alatti gyermekeket, akik képtelenek arra, hogy bűncselekményt kövessenek el?

- Hund mitversichern? (kein Kampfhund!) – Biztosítja a kutyát? (nem harci kutya!)

Majd válaszoljon a második kérdéssorra.

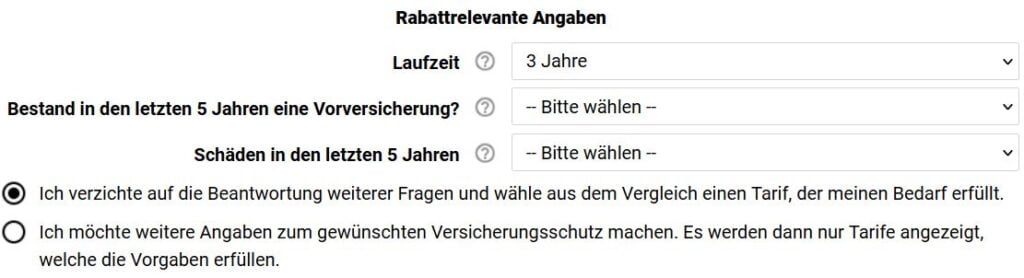

Ezek olyan lehetőségek, amelyek csökkenthetik a biztosítás költségeit (Rabattrelevante Angaben):

- Laufzeit – Időtartam

- Bestand in den letzten 5 Jahren eine Vorversicherung? – Volt-e az elmúlt 5 évben előzetes biztosítása?

- Schäden in den letzten 5 Jahren – Az elmúlt 5 év kárai

A megfelelő kiválasztás után választhat, hogy nem válaszol a részletes kérdésekre (Ich verzichte auf …).

Mindössze annyit kell tennie, hogy a kék „Berechnen” (számítás, összehasonlítás) gombra kattint.

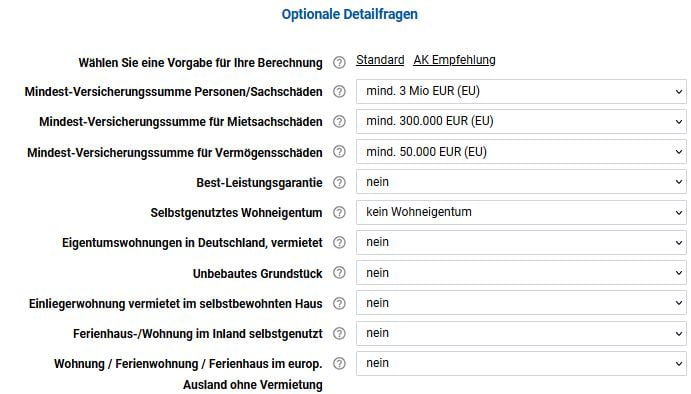

Vagy választhat a részletes kérdésekre is:

- Wählen Sie eine Vorgabe für Ihre Berechnung (Válasszon egy alapértelmezett értéket a számításhoz)

- Standard AK ajánlás (Standard AK ajánlás)

A minimális összeg

- Mindest-Versicherungssumme Personen/Sachschäden (Minimális biztosítási összeg személyi sérülésekre/sérülésekre)

- Minimális biztosítási összeg a bérleményben keletkezett károkra (Mindest-Versicherungssumme für Mietsachschäden)

- Mindest-Versicherungssumme für Vermögensschäden (Minimális biztosítási összeg vagyoni károkra)

- Best-Leistungsgarantie (Legjobb teljesítmény garancia)

Az Ön tulajdona

- Selbstgenutztes Wohneigentum (Saját tulajdonú lakóingatlan)

- Eigentumswohnungen in Deutschland, vermietet (Németországi társasházak, bérbe adva)

- Unbebautes Grundstück (beépítetlen ingatlan)

- Einliegerwohnung vermietet im selbstbewohnten Haus (Nagymama lakása bérelt a saját tulajdonú házban)

- Ferienhaus-/Wohnung im Inland selbstgenutzt (nyaralóház/lakás Németországban saját tulajdonú)

- Wohnung / Ferienwohnung / Ferienhaus im europ. Ausland ohne Vermietung (Apartman/nyaraló/nyaralóház más európai országokban, nem bérbe adva)

- Fachpraktischer Unterricht (Laborarbeiten) (Gyakorlati képzés (laboratóriumi munka))

- Hüten eines fremden Hundes/Pferdes (Más személy kutyájának/lovának terelése)

Különböző károk

- Einschluss Öltankhaftpflicht (bezáró olajtartály-felelősség)

- Allmählichkeitsschäden (Fokozatos károsodás)

- Gewässerschaden-Risiko, z.B. Farben (vízkár kockázata, pl. festékek)

- Schäden durch häusliche Abwässer (A háztartási szennyvíz által okozott károk)

- Schäden durch elektronische Datenaustausch/Internetnutzung (Elektronikus adatcsere/Internet használata miatti károk)

- Gefälligkeitsschäden (Udvariasság által okozott károk)

- Gemietete oder geliehene Sachen (Bérelt vagy kölcsönzött ingatlanok)

A kulcsok elvesztése

- Schlüsselverlust, fremder privater Schlüssel (Mietwohnung) – Kulcsvesztés, idegen magánkulcs (bérelt lakás)

- Kulcsvesztés a központi zárrendszerhez (nincs saját kár) – Schlüsselverlust für Zentrale Schließanlage (keine Eigenschäden)

- Schlüsselverlust von fremden Dienstschlüsseln – A harmadik féltől származó szolgáltatáskulcsok kulcsainak elvesztése

- Weltweite Deckung gewünscht (Standard ist Europa oder EU) – Világméretű lefedettség kívánatos (a standard Európa vagy EU)

Gondoskodni másokról

- Alleinstehendes Elternteil im Haushalt lebend – Egyedülálló szülő a háztartásban élve

- Ehrenamtliche Tätigkeit – Önkéntes tevékenység

- Tätigkeit als Tagesmutter – Tevékenység gyermekgondozóként

- Regressansprüche von Sozialversicherungsträgern von mitversicherten Personen – Az együttbiztosított személyek társadalombiztosítótársaságainak regresszigényei

Más típusú ingatlanok, tevékenységek, tárgyak

- Bauherrenhaftpflicht am Haus oder Grundstück – Építtetői felelősség a házon vagy ingatlanon

- Eigene Surfbretter – Saját szörfdeszkák

- Besitzen Sie Hunde, Pferde, Rinder, landwirtschaftliche Tiere? – Van kutyája, lova, szarvasmarhája, mezőgazdasági állatai?

- Benutzen Sie eigene Wasserfahrzeuge? – Saját vízi járműveket használ?

- Besitzen Sie Modellflugzeuge, Ballone oder Drachen? – Van modellrepülőgépe, léggömbje vagy sárkánya?

- Besitzen Sie privat genutzte Drohnen? – Ön rendelkezik magáncélra használt drónokkal?

- Gehen Sie auf die Jagd? – Maga vadászni megy?

- Betreiben Sie eine Photovoltaikanlage? – Ön fotovoltaikus rendszert üzemeltet?

- Rechtsschutz zur Ausfalldeckung – Jogi védelem a nemteljesítési fedezethez

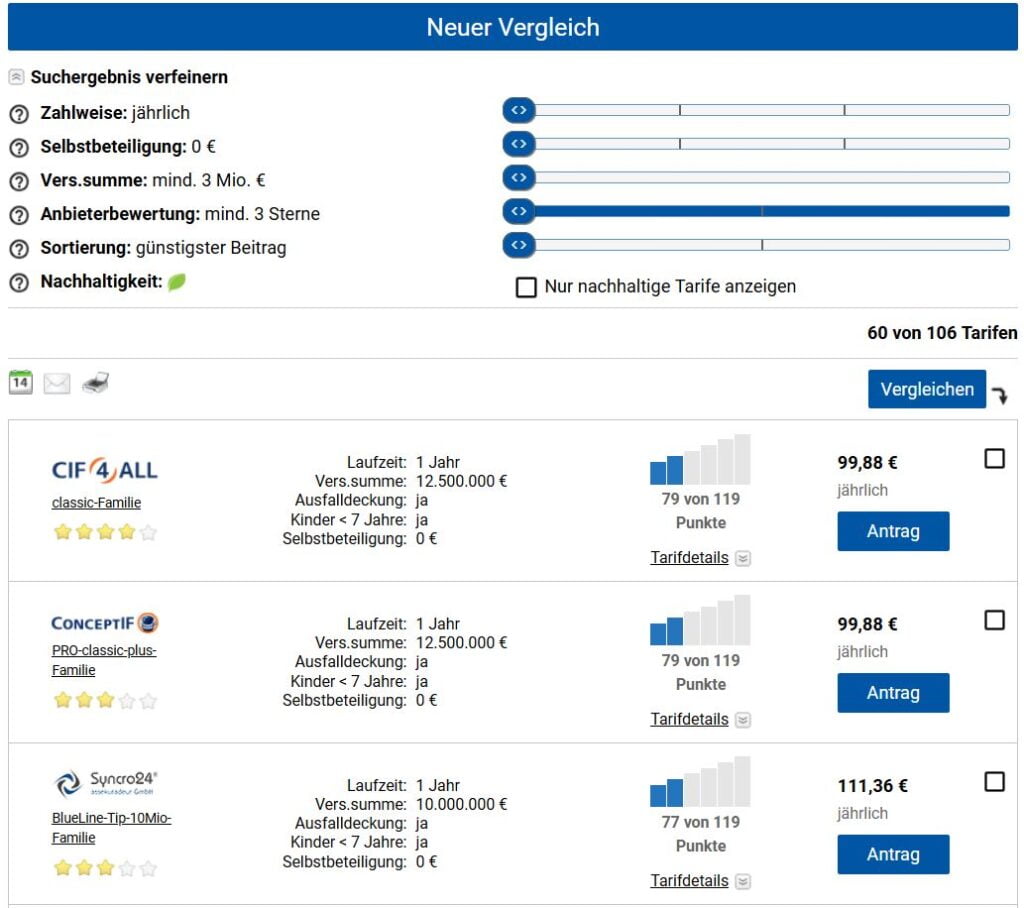

3. lépés: Az ajánlatok áttekintése

Ebben a nézetben

- a keresés egyes kritériumai beállíthatók.

- A legmagasabb tarifa az a biztosítás, amely a legalacsonyabb havi díjat kínálja.

- Több mint 100 ajánlat közül választhat

Ha megtalálta a kívánt díjat, a kérelem (szerződés) gombra kattintva kiválaszthatja azt, és megkötheti a biztosítást.

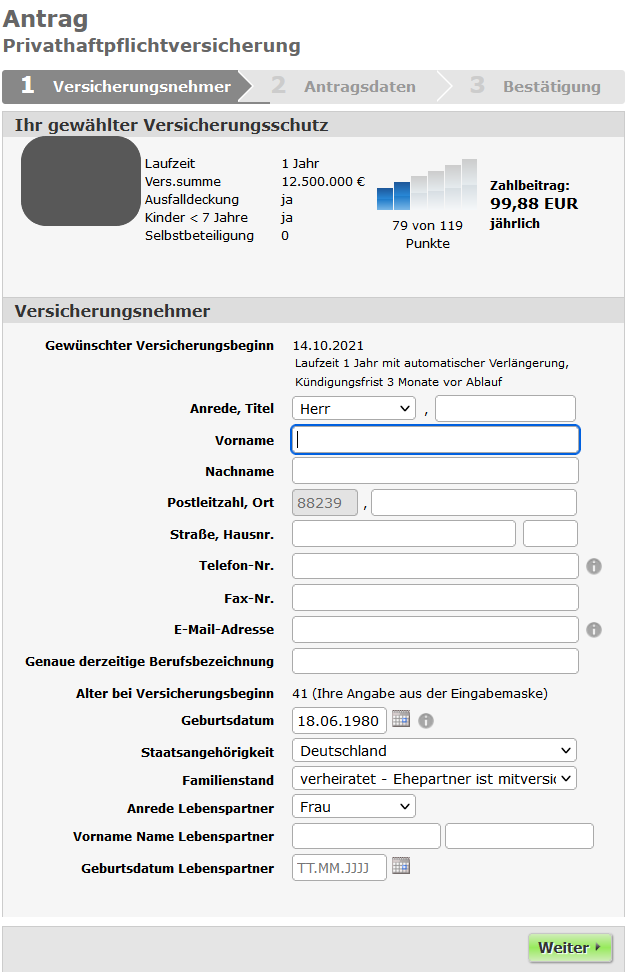

4. lépés : Személyes adatok kitöltése

Miután kiválasztotta az ajánlatot, töltse ki a szükséges személyes adatokat.

- Anrede, Titel – Köszöntés, cím

- Vorname – Keresztnév

- Utónév – Vezetéknév

- Postleitzahl, Ort – Postai irányítószám, város

- Straße, Hausnr. – Utca, házszám.

- Telefon-Nr. – Telefonszám.

- Fax-Nr. – Faxszám.

- E-Mail-Adresse – E-mail cím

- Genaue derzeitige Berufsbezeichnung – A jelenlegi munkakör pontos megnevezése

- Alter bei Versicherungsbeginn – Életkor a biztosítás kezdetekor

- 41 (Ihre Angabe aus der Eingabemaske) – 41 (az Ön bejegyzése a beviteli maszkból)

- Geburtsdatum – Születési dátum

- Datum wählen – Dátum kiválasztása

- Staatsangehörigkeit Állampolgárság

- Familienstand – Családi állapot

- Anrede Lebenspartner – Az élettárs címe

- Vorname Name Lebenspartner – A partner keresztneve Vezetéknév A partner vezetékneve

- Geburtsdatum Lebenspartner – Az élettárs születési dátuma

Befejezés

Ha még nem rendelkezik magánfelelősségbiztosítással Németországban, csak azt tudom ajánlani, hogy minél hamarabb kössön ilyen biztosítást.

Ez megvédi Önt, családját és gyermekeit az esetenként igen magas kárigényektől kár esetén.

Remélem tehát, hogy ez az összefoglaló minden szükséges információt megadott Önnek a magánfelelősségbiztosítás megkötéséhez.

HASZNOS INFORMÁCIÓK NÉMETORSZÁGRÓL

___

BIZTOSÍTÁS NÉMETORSZÁGBAN

> 15 biztosítási típus Németországban, amelyet minden külföldinek meg kell kötnie

___

PÉNZÜGYEK NÉMETORSZÁGBAN

> Keresse meg a legjobb kamatlábakat a hitelhez Németországban

___

KÖZMŰVEK NÉMETORSZÁGBAN

> Az otthoni közüzemi szolgáltatások költségei Németországban: Villany, gáz, fűtés, víz

___

BÉREK ÉS ADÓK NÉMETORSZÁGBAN

> Adóbevallás Németország – Minden, amit tudni kell

> Átlagos fizetés Németországban Legfrissebb adatok

___

NÉMETORSZÁGI MUNKAVÉGZÉS

> Német nyelvű önéletrajz Europass-szal: Hogyan kell kitölteni lépésről lépésre

___

NÉMET NYELVTANULÁS

> Hogyan tanuljunk meg gyorsan németül: Top 10 stratégia

* Az így megjelölt linkek affiliate linkek, és azt jelzik, hogy kis jutalékot kapunk, ha úgy dönt, hogy megvásárolja a partneroldalak által kínált termékeket vagy szolgáltatásokat. Ez nem jelent további költséget az Ön számára. Készítette: TARIFCHECK24 GmbH.