El seguro privado de responsabilidad civil es el seguro no obligatorio más popular en Alemania.

Está incluso por delante de seguro de coche en Alemania. Esto «sólo» lo utilizado por el 81% de los mayores de 18 años.

En 48 millones de personas en Alemania tenían un seguro privado de responsabilidad civil en 2021.

Sólo me enteré de este seguro cuando ya llevaba unos años viviendo en Alemania.

Durante una conversación con colegas, llegamos a hablar de este tema. Y se sorprendieron y casi se preocuparon de que aún no hubiera contratado un seguro de responsabilidad civil en Alemania.

Mis colegas alemanes me recomendaron que me sacara uno lo antes posible.

Hay que reconocer que yo misma estaba un poco nerviosa después de que mis colegas me lo contaran todo.

Cuando terminé mi trabajo, volví a casa y contraté un seguro privado de responsabilidad civil a través de Tarifcheck ese mismo día.

Después de eso, me sentí mucho mejor. Y me tranquilicé 😊.

Puntos clave

1) El seguro privado de responsabilidad civil es el tipo de seguro no obligatorio más importante en Alemania.

2) El seguro de responsabilidad civil en Alemania cubre (casi) todo tipo de daños que causes.

3) Además del seguro de responsabilidad civil – Haftpflichtversicherung, en Alemania hay distintos nombres para este seguro.

4) El seguro de responsabilidad civil no es obligatorio. Sin embargo, la ley te obliga a pagar por los daños que causes.

5) En Alemania necesitas un seguro de responsabilidad civil en muchos casos. Los más comunes: lesionas accidentalmente a alguien, o pierdes las llaves de tu piso de alquiler, o estropeas un equipo electrónico caro, etc.

6) Sin embargo, hay algunas situaciones que el seguro de responsabilidad civil no cubre en Alemania.

7) El coste del seguro de responsabilidad civil en Alemania empieza en 24 euros al año para personas solteras.

8) La mejor forma de contratar un seguro de responsabilidad civil es utilizar una calculadora de seguros de responsabilidad civil.

Temas de este artículo

Todo sobre el seguro privado de responsabilidad civil en Alemania >>

Qué cubre el seguro de responsabilidad civil >>

Cómo utilicé mi seguro de responsabilidad civil (historia real) >>

Qué no cubre el seguro de responsabilidad civil >>

Cómo el seguro de responsabilidad civil también cubre a mi familia >>

Coste del seguro de responsabilidad civil en Alemania >>

Cómo utilizo la calculadora del seguro de responsabilidad Tarifcheck* >>

PULSA AQUÍ para ver la calculadora del seguro de responsabilidad Tarifcheck* >>

En primer lugar, intenté comprender todo sobre el seguro privado de responsabilidad civil en Alemania

Poco después de hablar con mis colegas, empecé a investigar todo lo que pude sobre el seguro privado de responsabilidad civil. Quería informarme antes de suscribir una nueva póliza de seguros.

Y, como ocurre con muchos otros seguros en Alemania, hay una amplia oferta de seguros privados de responsabilidad civil.

De hecho, puedes encontrar más de 260 tarifas de seguros de responsabilidad civil personal en la calculadora de seguros Tarifcheck en este momento.

Por ejemplo, incluso el centro de consumidores de Alemania aconseja a todo el mundo contratar un seguro privado de responsabilidad civil.

De lo contrario, tendrás que pagar por ley una cantidad ilimitada por los daños que haya causado.

Para ser sincero, creo que sin este seguro, la existencia de mi familia y la mía podría verse amenazada muy rápidamente.

¿Qué es precisamente el seguro de responsabilidad civil en Alemania?

Pero, ¿qué es exactamente un seguro privado de responsabilidad civil?

El seguro de responsabilidad civil cubre (casi) todos los daños que causes. No importa si es un teléfono móvil que has pisado accidentalmente o si pierdes la llave de tu piso en un edificio de apartamentos.

Además, el seguro privado de responsabilidad civil te cubre si has roto algo por descuido o imprudencia, o incluso si has provocado un accidente.

También abarca la cuestión de la negligencia grave.

Para estar protegido frente a reclamaciones elevadas por daños y perjuicios, contrata un seguro privado de responsabilidad civil.

¿Cómo se denomina en alemán el seguro privado de responsabilidad civil?

Como aprendí en la conversación con mis colegas, no todo el mundo llama «seguro privado de responsabilidad civil» al seguro privado de responsabilidad civil.

Coloquialmente, los alemanes utilizan los siguientes términos:

- Privacidad

- Haftpflichtversicherung

- Haftpflicht

- Privathaftpflichtversicherung

¿Es obligatorio el seguro privado de responsabilidad civil en Alemania? ¿Lo exige la ley?

Como averigüé durante mi investigación, el seguro privado de responsabilidad civil no es un seguro obligatorio en Alemania. Pero lo recomiendo encarecidamente, ya que cubre casi todos los casos de daños.

Sin embargo, la ley te obliga a pagar con todos tus bienes los daños que hayas causado. Los seguros, como el de coche, son obligatorios en Alemania. Y esto en cuanto quieras utilizar un vehículo a motor de cualquier tipo en la carretera.

¿Cuántas personas tienen seguro de responsabilidad civil en Alemania?

Por aquel entonces, me preguntaba cuánta gente tiene un seguro de este tipo.

Hoy, en 2021 las estadísticas muestran que en Alemania unos 48,44 millones de personas mayores de 14 años han contratado un seguro privado de responsabilidad civil.

Y cubre aproximadamente al 83% de la población alemana. Así que surge la pregunta de por qué algunos no contratan este tipo de seguro.

¿Estoy entre las personas que necesitan un seguro de responsabilidad civil en Alemania?

¿Cómo determinar si necesitas un seguro privado de responsabilidad civil? Al igual que ocurre con otros seguros, hay varias razones por las que deberías contratar un seguro de este tipo:

Eres propietario de una casa o un terreno y lo alquilas, o aún no está urbanizado

Propietarios de animales, por ejemplo, perros o caballos, que pueden causar daños personales o materiales

Si instalas un depósito de aceite en tu propiedad

Cuando tú mismo eres constructor

Si tienes un velero, una lancha motora, una tabla de surf o un aeromodelo

Si trabajas en el sector público, y tu empleador puede tener derecho a recurrir contra ti

O eres cazador

Si te encuentras en uno de estos casos, debes contratar un seguro de responsabilidad civil. Pero incluso como empleado normal, con o sin familia, pueden ocurrirte suficientes cosas en la vida como para que merezca la pena un seguro de responsabilidad civil.

¿Necesito un seguro de responsabilidad civil para trabajar?

El seguro de responsabilidad civil privada también es esencial para los trabajadores.

Y aquí tienes algunos casos típicos de seguros:

- Pierdes la llave de tu trabajo y tienen que sustituir un costoso sistema de cierre

- Cuando transmites accidentalmente datos electrónicos confidenciales a alguien, y la empresa sufre una importante pérdida económica como consecuencia de ello

- O accidentalmente das un consejo equivocado a un cliente, y éste sufre una pérdida como resultado

- Las violaciones de los derechos de imagen o personales también se producen una y otra vez

- Los daños personales y materiales también ocurren con frecuencia cuando tienes un mayor contacto con los clientes.

Además, como empleado de la administración pública, debes contratar ese seguro de responsabilidad civil. Aunque tu empleador sea responsable de ti al principio.

Más adelante pueden interponer recursos contra ti.

¿Debo tener un seguro de responsabilidad civil cuando alquilo un piso?

Como aprendí investigando, el seguro privado de responsabilidad civil también es beneficioso si vives en un piso de alquiler.

En la vida cotidiana pueden ocurrir muchas cosas, y en el peor de los casos causar involuntariamente daños costosos en la vivienda alquilada. Y el propietario puede hacerte responsable de ello.

Si has contratado un seguro de responsabilidad civil, la compañía aseguradora lo hará:

- o bien examinar tu caso

- y te defenderé

- o pagar los daños

Cada vez hay más propietarios que dan importancia al seguro de responsabilidad civil del inquilino.

Exigen una prueba del seguro (en alemán: Versicherungsnachweis) incluso antes de que hayas firmado el contrato de alquiler.

Pero no te preocupes: la Asociación Alemana de Inquilinos señala que esa cláusula en el contrato de alquiler no está permitida.

Sin embargo, los propietarios siempre pueden elegir a otro inquilino que cumpla o quiera cumplir sus requisitos. Por eso es aconsejable contratar un seguro de responsabilidad civil.

¿Necesitan los turistas de corta estancia un seguro de responsabilidad civil en Alemania?

No, como turista no necesitas tener un seguro privado de responsabilidad civil. No obstante, incluso como turista en Alemania, puedes ser considerado plenamente responsable de cualquier daño que causes.

Si sólo estás en un país unos días o unas semanas como turista, lo más probable es que algo así no ocurra.

Sin embargo, seguro que te sentirás mejor si contratas un seguro adecuado como invitado o turista.

Volver a los temas principales

Luego tuve que averiguar qué cubre el seguro de responsabilidad civil personal en Alemania

Con todos estos antecedentes, era aún más evidente que debía contratar un seguro privado de responsabilidad civil.

Entretanto, había comprendido por qué necesitaba un seguro privado de responsabilidad civil. Sin embargo, quería saber más sobre cuándo puede ayudarme un seguro.

Situaciones típicas cubiertas por el seguro privado de responsabilidad civil en Alemania

Daños personales por accidente

Un ejemplo: Eres ciclista y sales de una zona de tráfico limitado para entrar en un carril bici. Al hacerlo, colisionas con un ciclista que circula en sentido contrario. Tras la colisión, este ciclista se golpea la cabeza contra el asfalto y sufre lesiones graves.

Tras fracturarse el cráneo, el ciclista quedó parapléjico. Como se dirigía al trabajo, la Asociación Patronal de Seguros de Responsabilidad Civil acudió a ti con reclamaciones de recurso.

Para el accidente de trayecto, esto se refiere a los costes mensuales, entre otras cosas.

Reclamación: 8,1 millones de euros

Pérdida de llaves en el trabajo

Otro ejemplo: La empresa para la que trabajas tiene su oficina en un gran edificio de oficinas. Accidentalmente pierdes la llave de la oficina. Como consecuencia, hay que cambiar todo el sistema de cierre. Además, el propietario te exige que lo pagues tú y te envía una factura.

Reclamación de daños: 10.000 euros

Daños materiales a la cámara prestada

Pides prestada una cámara a un conocido para tus vacaciones. Por desgracia, se te cae al suelo por un descuido. Como resultado, la cámara y el objetivo sufren daños irreparables y el conocido quiere que le cambies la cámara prestada.

Reclamación por daños: 2.500 euros

Como ves, son sólo algunos ejemplos de posibles casos de daños. Una vez contratado el seguro privado de responsabilidad civil, no tienes que pagar tú mismo los daños y los costes.

En casos menores esto no es un problema, pero en caso de accidente de tráfico o, por ejemplo, de incendio de un edificio, puede costar rápidamente varios millones. Si no tienes seguro, tu existencia económica se vería amenazada por las reclamaciones por daños y perjuicios.

Ejemplos de seguros de responsabilidad civil en Alemania de Check24

Estás cubierto con una póliza de responsabilidad civil personal para las tres categorías de daños siguientes según Tarifcheck*una empresa de Check24.

Daños materiales (Sachschaden)

Accidentalmente vuelcas cerveza sobre el smartphone de un amigo durante una noche de cine. Los daños resultantes ascienden a 500 euros.

El seguro pagará la reparación o la sustitución del aparato.

Daños personales (Personenschaden)

Por un descuido, provocas un accidente con un ciclista que cruza una calle, y el ciclista se rompe el muslo. Tras el accidente, el seguro cubre los gastos hospitalarios y domésticos, así como una indemnización por dolor y sufrimiento por un total de 75.000 euros.

Pérdida de llaves (Schlüsselverlust)

Vives en un edificio de viviendas y pierdes la llave de la puerta principal. Por tanto, hay que sustituir el cierre centralizado.

Dependiendo de la tarifa, el seguro privado de responsabilidad civil cubre los gastos de sustitución del sistema de cierre completo por un importe aproximado de 1.900 euros.

¿Qué cantidad de cobertura (Deckungssumme) se recomienda?

Es aconsejable elegir una suma asegurada de al menos 10 millones de euros.

Las lesiones personales, en particular, pueden dar lugar rápidamente a costes elevados. Ya sea por:

- medidas de rehabilitación

- indemnización por daños morales

- transformación de un apartamento para adaptarlo a una persona discapacitada

- o pago por pérdida de servicio

¿Qué cobertura adicional es práctica?

Si estás pensando en contratar un seguro de responsabilidad civil personal, asegúrate de que se incluyen las siguientes prestaciones adicionales en el mejor de los casos:

Daños causados por cortesía debido a una asistencia no pagada

Daños que se producen, por ejemplo, cuando ayudas a un amigo a pintar un piso o cuando cuidas a los hijos de un amigo de la familia.

Pérdida de llaves

La pérdida de llaves (personales o profesionales) tampoco está incluida en todas las pólizas de responsabilidad civil personal.

Cobertura de indemnización

Otro ejemplo: Supongamos que te ves implicado en un accidente que no ha sido culpa tuya y la persona que lo ha causado no tiene seguro privado de responsabilidad civil. Con esta prestación adicional, tu compañía de seguros pagará los daños.

Daños ocurridos durante el alquiler

Aquí se cubren los daños al edificio o al inventario de casas de vacaciones, hoteles y bienes prestados, alquilados o arrendados.

Daños durante el voluntariado

Los daños personales y materiales están cubiertos si participas voluntariamente en una asociación en tu tiempo libre.

Volver a los temas principales

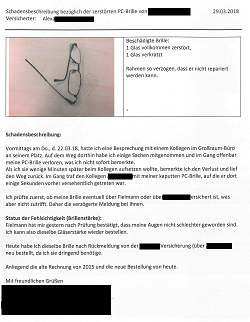

Cómo utilicé mi seguro de responsabilidad civil tras pisarle las gafas a un compañero (historia real)

Y hablando del seguro de responsabilidad civil: Unos años después de contratar el seguro de responsabilidad civil personal, ocurrió exactamente el caso del que me habían advertido mis colegas. No fue un caso grave, pero fue útil tener un seguro de responsabilidad civil.

Un día, mientras estaba sentado con uno de mis colegas en su mesa para repasar unas presentaciones, debí de tirarle accidentalmente las gafas de la mesa.

Esto no habría sido un gran problema si me hubiera dado cuenta enseguida.

Debido al suelo enmoquetado del trabajo, y terminamos nuestra conversación al cabo de unos minutos. Para poder incorporarme mejor, hice retroceder un poco la silla de mi escritorio. Al hacerlo, pisé sus varifocales casi nuevas.

Muy embarazoso para mí, pero afortunadamente, la responsabilidad civil cubría el valor actual valor de las gafas.

Había comprado sus varifocales nuevas en la óptica hacía unos meses. El nuevo precio de las gafas era unos 1200 euros de coste. Tuve suerte de que mi seguro se hiciera cargo del 100% de los daños materiales en este caso.

Volver a los temas principales

También he investigado qué es lo que no cubre el seguro de responsabilidad civil en Alemania

Antes de contratar un seguro privado de responsabilidad civil, quería saber qué daños no cubriría.

¿Qué situaciones no cubre el seguro alemán de responsabilidad civil?

Hay algunos daños que el seguro de responsabilidad civil no cubre en un entorno privado.

Estamos hablando de daños causados:

- a una persona coasegurada o a mis bienes

- intencionadamente

- por mi animal, por ejemplo, mi perro (o caballo)

- cuando utilices un vehículo de motor, una aeronave o una embarcación

- utilizar un dron (parcialmente cubierto en las tarifas premium)

- por un cazador aficionado mientras cazaba

¿Qué riesgos están cubiertos por seguros distintos?

Algunas de estas reclamaciones están cubiertas por pólizas de seguro independientes. Existen los siguientes seguros de responsabilidad civil que cubren estos casos:

- Seguro de hogar (Hausratsversicherung)

- Tierhalterhaftplfichtversicherung (Seguro de responsabilidad civil del propietario del animal)

- Jagdhaftpflichtversicherung (Seguro de responsabilidad civil de caza)

- Seguro de coche en Alemania (KFZ-Versicherung)

- Diensthaftpflichtversicherung (seguro de responsabilidad civil oficial)

Volver a los temas principales

Luego tuve que asegurarme de que el seguro de responsabilidad civil también cubría a mi familia en Alemania

Como estaba casada y ya tenía un hijo, quería asegurarme de que mi familia también estuviera cubierta con este seguro privado de responsabilidad civil.

¿El seguro de responsabilidad civil personal en Alemania cubre a mi familia, cónyuge, hijos o pareja?

Así que comprobé si era posible contratar un seguro privado de responsabilidad civil para toda la familia o si esta prestación había que pagarla aparte.

En Alemania, es habitual que las pólizas privadas de seguro de responsabilidad civil no cubran automáticamente a los familiares.

Por tanto, en cuanto vivas con tu pareja o tengas hijos, vale la pena contratar un seguro de responsabilidad civil familiar en lugar de un seguro de responsabilidad civil personal.

Algunos seguros privados de responsabilidad civil ya incluyen a la pareja y a los hijos. Por tanto, es esencial comprobarlo de antemano.

Los hijos están asegurados hasta los 18 años o hasta que hayan terminado su formación o estudios y sean solteros.

En el caso de los socios, debe presentarse una solicitud por separado cada cierto tiempo.

¿El seguro de responsabilidad civil cubre a otras personas de mi vida en Alemania?

Con el seguro privado de responsabilidad civil, las demás personas no están aseguradas.

Seguro de responsabilidad civil familiar (Familienhaftpflichtversicherung), normalmente también están asegurados los familiares con los que convives en el mismo domicilio.

¿El seguro privado de responsabilidad civil cubre a mis mascotas en Alemania?

No, los animales domésticos, como los perros, no están cubiertos por el seguro privado de responsabilidad civil. Para ello, existe un seguro de responsabilidad civil del propietario del animal (Tierhalterhaftpflichtversicherung).

Volver a los temas principales

Finalmente, el coste del seguro de responsabilidad civil en Alemania no me asustó

Lo que me sorprendió mucho fue que los precios de los seguros privados de responsabilidad civil no son tan elevados.

Como este seguro es crucial para toda la familia, no me lo pensé dos veces al contratar la póliza.

¿Cuánto cuesta el seguro de responsabilidad civil en Alemania?

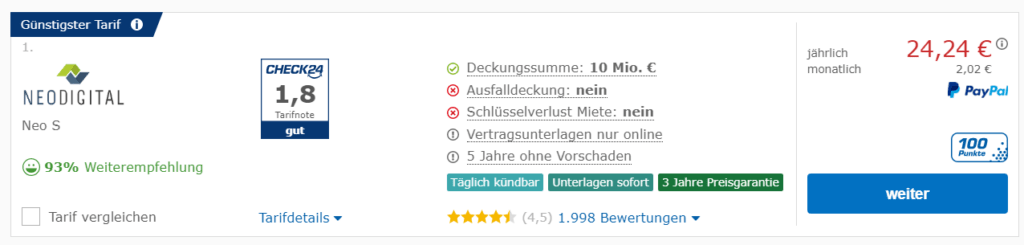

Esto puede responderse fácilmente: Hay seguros privados de responsabilidad civil para solteros desde poco más de 24 euros al año.

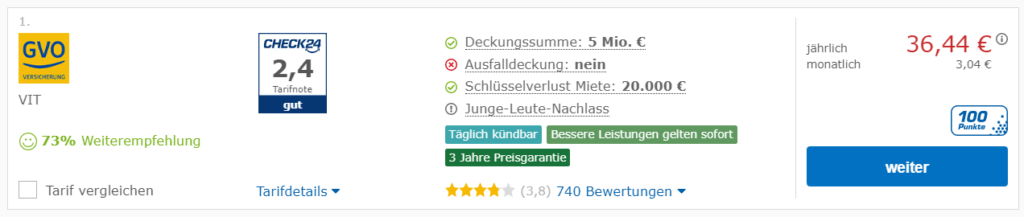

Para las familias, las tarifas son algo más caras y empiezan en unos 36 euros al año.

Algunos ejemplos de costes de la calculadora del seguro de responsabilidad civil Alemania Tarifcheck / Check24

Tarifas baratas para solteros

Si quieres encontrar un seguro privado de responsabilidad civil barato como soltero, hay tarifas entre 24,24 euros y 181 euros al año.

Con un pago mensual, son sólo 2,02 euros al mes para la tarifa más barata.

Tarifas baratas para familias

Las ventajosas tarifas familiares del seguro de responsabilidad civil parten actualmente de sólo 36,44 euros al año.

La tarifa más cara puede costar hasta 246 euros al año.

Tarifas baratas para socios

Para una tarifa que os cubra a ti y a tu cónyuge, los costes anuales empiezan en 26,30 euros. La oferta más cara es de 213 euros al año.

Tarifas favorables para familias monoparentales

Si eres monoparental, las tarifas del seguro privado de responsabilidad civil empiezan a partir de 34,28 euros al año. La tarifa más cara es de 227 euros al año.

Cómo pagar menos con la ayuda de la calculadora del seguro de responsabilidad civil Alemania

Con el comparador de seguros de responsabilidad civil privada de Tarifcheck*, puedes ahorrar considerablemente con los ajustes adecuados.

Sólo debes asegurarte de que la tarifa deseada cubre la cantidad de cobertura deseada y servicios adicionales como la pérdida de llaves.

Sobre el configurador, para los seguros de responsabilidad civil privada en Tarifcheck*, puedes ordenar de forma completamente sencilla los resultados.

Si estableces la ordenación por el precio más bajo primero (Precio más bajo primero), las tarifas más baratas se mostrarán primero.

Volver a los temas principales

Cómo contraté el seguro de responsabilidad civil utilizando la calculadora de seguros de responsabilidad Tarifcheck*

La búsqueda de la tarifa de seguro correcta fue correspondientemente fácil en Tarifcheck*. Por eso te he resumido aquí cómo encontré mi póliza de seguro de responsabilidad civil privada.

Paso 1: Abre la calculadora de seguros

El primer paso debe ser abrir la página correcta de Tarifcheck* (de Check24) sobre el tema de la responsabilidad personal.

Y la primera información que tienes que ofrecer es tu situación familiar (Familienstad).

Aquí puedes elegir entre:

- Paar/familie – pareja/familia

- Individual

Haz tu elección y pulsa el botón azul – Jetzt Haftpflichtversicherungen vergleichen (Comparar ahora) – para continuar.

Paso 2: Información sobre ti

En la página siguiente, tendrás que proporcionar información adicional sobre ti.

Primero, tienes que responder a las siguientes preguntas:

- Gewünschter Versicherungsbeginn – Fecha deseada de inicio del seguro

- Tarifas – Selección de tarifas

- PLZ des Antragsstellers – Código postal del solicitante

- Tarifgruppe – Grupo de tarifas

- Geburtsdatum – Fecha de nacimiento

- Ausfalldeckung – Cobertura por defecto

- ¿Deliktunfähige Kinder unter 7 Jahre mitversichern? – ¿Aseguráis a niños menores de 7 años incapaces de cometer un delito?

- Hund mitversichern? (kein Kampfhund!) – ¿Aseguras un perro? (¡ningún perro de pelea!)

Y luego responde a la segunda serie de preguntas.

Son opciones que podrían reducir el coste de la póliza (Rabattrelevante Angaben):

- Laufzeit – Duración

- ¿Has tenido en los últimos 5 años un seguro previo? – ¿Has tenido un seguro previo en los últimos 5 años?

- Schäden in den letzten 5 Jahren – Daños en los últimos 5 años

Una vez que hayas hecho la selección adecuada, puedes elegir no responder a las preguntas detalladas (Ich verzichte auf …).

Sólo tienes que hacer clic en el botón azul «Berechnen» (calcular, comparar).

O puedes elegir responder a las preguntas detalladas:

- Wählen Sie eine Vorgabe für Ihre Berechnung (Selecciona un valor por defecto para tu cálculo)

- Standard AK Empfehlung (Recomendación AK estándar)

La suma mínima

- Mindest-Versicherungssumme Personen/Sachschäden (Suma mínima asegurada por daños personales/daños materiales)

- Suma mínima asegurada para daños a bienes de alquiler (Mindest-Versicherungssumme für Mietsachschäden)

- Mindest-Versicherungssumme für Vermögensschäden (Suma mínima asegurada para daños materiales)

- Best-Leistungsgarantie (Garantía de mejor rendimiento)

Tu propiedad

- Selbstgenutztes Wohneigentum (Inmueble residencial ocupado por el propietario)

- Eigentumswohnungen in Deutschland, vermietet (Condominios en Alemania, alquilados)

- Unbebautes Grundstück (Propiedad no urbanizada)

- Einliegerwohnung vermietet im selbstbewohnten Haus (Apartamento alquilado en casa ocupada por el propietario)

- Ferienhaus-/Wohnung im Inland selbstgenutzt (Casa de vacaciones/apartamento en Alemania ocupado por el propietario)

- Wohnung / Ferienwohnung / Ferienhaus im europ. Ausland ohne Vermietung (Apartamento/casa de vacaciones/casa de vacaciones en otros países europeos, no alquilados)

- Fachpraktischer Unterricht (Laborarbeiten) (Formación práctica (trabajo de laboratorio))

- Hüten eines fremden Hundes/Pferdes (Pastorear al perro/caballo de otra persona)

Diferentes daños

- Einschluss Öltankhaftpflicht (Responsabilidad por inclusión de depósitos de aceite)

- Allmählichkeitsschäden (Daño gradual)

- Gewässerschaden-Risiko, z.B. Farben (Riesgo de daños por agua, p. ej. pinturas)

- Schäden durch häusliche Abwässer (Daños causados por las aguas residuales domésticas)

- Schäden durch elektronischen Datenaustausch/Internetnutzung (Daños debidos al intercambio electrónico de datos/uso de Internet)

- Gefälligkeitsschäden (Daños causados por cortesía)

- Gemietete oder geliehene Sachen (Inmuebles alquilados o prestados)

La pérdida de llaves

- Schlüsselverlust, fremder privater Schlüssel (Mietwohnung) – Pérdida de llaves, llave privada de terceros (piso de alquiler)

- Pérdida de llaves del cierre centralizado (sin daños propios) – Schlüsselverlust für Zentrale Schließanlage (keine Eigenschäden)

- Schlüsselverlust von fremden Dienstschlüsseln – Pérdida de llaves de servicio de terceros

- Weltweite Deckung gewünscht (Standard ist Europa oder EU) – Cobertura mundial deseada (el estándar es Europa o la UE)

Cuidar de los demás

- Alleinstehendes Elternteil im Haushalt lebend – Monoparental que vive en el hogar

- Ehrenamtliche Tätigkeit – Actividad voluntaria

- Tätigkeit als Tagesmutter – Actividad como cuidadora de niños

- Regressansprüche von Sozialversicherungsträgern von mitversicherten Personen – Recurso de las compañías de seguros sociales de los coasegurados

Otros tipos de bienes, actividades, objetos

- Bauherrenhaftpflicht am Haus oder Grundstück – Responsabilidad del constructor sobre la casa o propiedad

- Eigene Surfbretter – Tablas de surf propias

- ¿Tienes perros, caballos, ganado, animales agrícolas? – ¿Tienes perros, caballos, ganado, animales agrícolas?

- ¿Utilizas tu propia embarcación? – ¿Utilizas tu propia embarcación?

- ¿Tienes aeromodelos, globos o cometas? – ¿Tienes aeromodelos, globos o cometas?

- ¿Tienes drones de uso privado? – ¿Tienes drones utilizados con fines privados?

- ¿Gehen Sie auf die Jagd? – ¿Vas de caza?

- ¿Tienes una instalación fotovoltaica? – ¿Tienes un sistema fotovoltaico?

- Rechtsschutz zur Ausfalldeckung – Protección jurídica de la cobertura por impago

Paso 3: Resumen de ofertas

Desde este punto de vista

- se pueden ajustar los criterios individuales de la búsqueda.

- La tarifa más alta es la póliza que ofrece la prima mensual más baja

- Puedes elegir entre más de 100 ofertas

Una vez que hayas encontrado la tarifa que deseas, puedes seleccionarla haciendo clic en Antrag (contrato) y contratar el seguro.

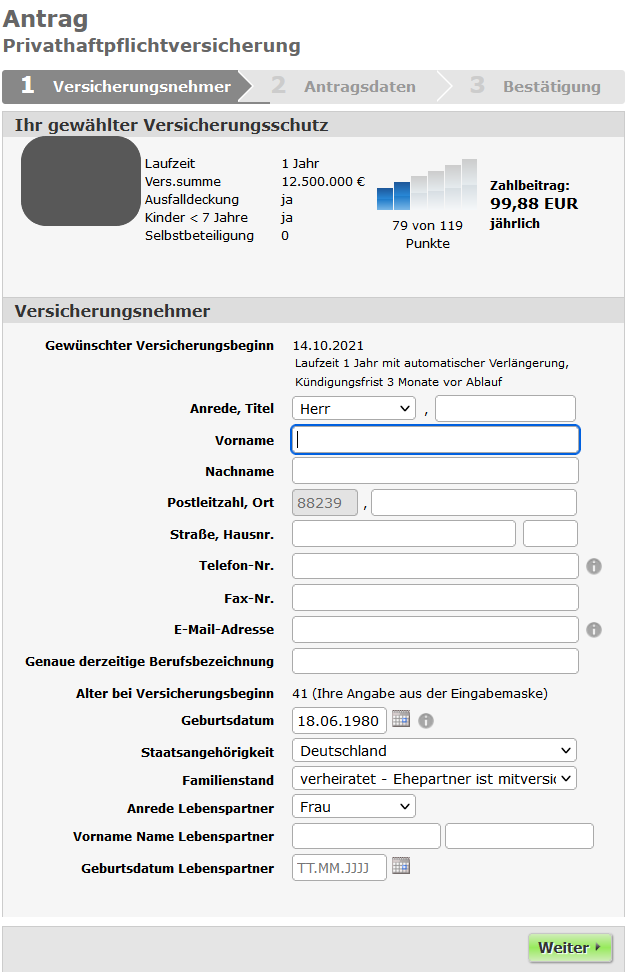

Paso 4: Rellenar los datos personales

Después de elegir la oferta, rellena los datos personales necesarios.

- Anrede, Titel – Saludo, título

- Vorname – Nombre

- Nachname – Apellido

- Postleitzahl, Ort – Código postal, ciudad

- Straße, Hausnr. – Calle, casa n.º

- Telefon-Nr. – Número de teléfono

- Nº de fax – Nº de fax

- E-Mail-Adresse – Dirección de correo electrónico

- Genaue derzeitige Berufsbezeichnung – Cargo actual exacto

- Alter bei Versicherungsbeginn – Edad al inicio del seguro

- 41 (Ihre Angabe aus der Eingabemaske) – 41 (tu entrada de la máscara de entrada)

- Geburtsdatum – Fecha de nacimiento

- Datum wählen – Seleccionar fecha

- Staatsangehörigkeit Nacionalidad

- Familienstand – Estado civil

- Anrede Lebenspartner – Título de compañero de vida

- Vorname Name Lebenspartner – Nombre Apellidos de la pareja

- Geburtsdatum Lebenspartner – Fecha de nacimiento del compañero de vida

Volver a los temas principales

Conclusión

Si todavía no tienes un seguro privado de responsabilidad civil en Alemania, sólo puedo recomendarte que lo contrates cuanto antes.

Esto te protege a ti y a tu familia e hijos de reclamaciones a veces muy elevadas en caso de daños.

Así que espero que este resumen te haya dado toda la información que necesitas para contratar un seguro privado de responsabilidad civil.

INFORMACIÓN ÚTIL SOBRE ALEMANIA

___

SEGUROS EN ALEMANIA

> 15 tipos de seguros en Alemania que todo expatriado debe tener

___

FINANZAS EN ALEMANIA

> Encuentra las mejores tarifas para préstamos en Alemania

_COPY__

SERVICIOS PÚBLICOS EN ALEMANIA

> Coste de los servicios públicos domésticos en Alemania: Electricidad, Gas, Calefacción, Agua

___

SALARIOS E IMPUESTOS EN ALEMANIA

> Declaración de la renta Alemania – Todo lo que debes saber

> Salario medio en Alemania Últimos datos

___

TRABAJAR EN ALEMANIA

> CV en alemán con Europass: Cómo rellenarlo paso a paso

APRENDER ALEMÁN

> Cómo aprender alemán rápidamente: Las 10 mejores estrategias

* Los enlaces marcados de esta forma son enlaces de afiliados e indican que recibimos una pequeña comisión, si decides comprar los productos o servicios ofrecidos por nuestros sitios asociados. No hay ningún coste adicional para ti. Desarrollado por TARIFCHECK24 GmbH.