A hitelfelvétel Németországban egy külföldi számára kissé ijesztően hangozhat.

De valójában, amint megismeri a német hitelrendszert, ez egyáltalán nem olyan nehéz.

Ebben a cikkben összegyűjtöm azokat az értékes információkat, amelyeket a tapasztalataim során gyűjtöttem össze, mivel Németországban élek.

Milyen a hitelfelvétel Németországban?

Miután a feleségemmel letelepedtünk Németországban, úgy döntöttünk, hogy házat veszünk a városunkban.

Mivel nem tudtam mindent egyedül finanszírozni, abban a helyzetben voltam, hogy hitelt kellett felvennem a megtalált ház megvásárlásához.

Amikor néhány évvel korábban megérkeztünk Németországba, úgy döntöttünk, hogy stratégiailag gondolkodunk.

Mivel Németországban még nem volt tapasztalatunk a bankokkal, a városunk egyik helyi bankjánál nyitottunk bankszámlát.

Úgy gondoltuk, hogy ez segíthet a jövőben, ha valaha is úgy döntünk, hogy megvesszük az ingatlanunkat, mivel a helyi bankok talán jobb helyi hálózattal rendelkeznek.

És valóban, amikor megvettük a házunkat, a helyi bankunk jelzáloghitel-ügynöke közvetlenül az ingatlanügynököt hívta fel, és megerősítette a finanszírozást. Ez nagyban megkönnyítette a dolgunkat.

Rendkívül gyorsan tudtunk lépni és megszerezni az ingatlant.

2016 óta a bankoknak és a hitelintézeteknek el kell végezniük egy háttérellenőrzést mindenkiről. Meg kell győződniük arról, hogy senki sem kaphat hitelt Németországban, akinek esélye sincs arra, hogy fizesse a havi törlesztőrészleteket.

KATTINTSON IDE a hitelkalkulátor Check24* megtekintéséhez >>

Ebben a cikkben:

A kölcsönök típusai Németországban >>

Milyen hiteltípust válasszunk? >>

Külföldiek: További kritériumok? >>

Kerülje el ezeket a hibákat >>

Hitelkalkulátor Németország: A legjobb kamatlábak >>

A hitelek típusai Németországban

A hiteleknek több típusa létezik. Néhányat talán ismer, néhányról talán még nem tud.

Engedje meg, hogy ebben a cikkben bemutassam a különböző hiteltípusokat.

A bankok nem tesznek különbséget Németországban, hogy mire használja a hitelt. Attól függően, hogy milyen árucikkbe fektet, a kamatláb és a hitel futamideje is eltérő lehet.

Finanszírozás Németországban hitelkártyával

Németországban a legelterjedtebb finanszírozási forma, amellyel a legtöbb ember rendelkezik, a hitelkártya (Kreditkarten).

A bankok többsége az Ön havi jövedelmétől függő kártyakorlátokkal dolgozik. Más bankok prepaid hitelkártyákat kínálnak.

A legtöbb ember például VISA és Mastercard hitelkártyát használ.

Az American Express hitelkártyák kevésbé elterjedtek. Nem minden kártya terminál fogadja el őket.

A hitelkártyával felvett hitelek általában egy hónapon belül esedékesek. Egyes szolgáltatók 90 nap után is kínálnak terhelést. Ezt követően megterhelik a folyószámláját.

Olcsó hitelkártyára van szüksége Németországban? Próbálja ki itt: Kreditkarte Santander Consumer Bank*

Dispo kreditek: A hitelfelvétel másik egyszerű módja

A bankok általában a rendszeres jövedelemmel rendelkező számlatulajdonosoknak nyújtanak dispóhitelt.

Ha többet költesz, mint amennyi a számládon van, akkor vehetsz fel dispóhitelt [or overdraft credit] (Dispokredit).

Egy elterjedt példa erre: A hónap vége felé elromlott a mosogatógéped. Sajnos a folyószámláján nem maradt pénz, de a mosogatógépet minél hamarabb ki kell cserélni.

A dispóhitel használata nagyon egyszerű. Nem kell engedélyt kérnie a bankjától, ha egy bizonyos összeghatárig vásárolhat valamit. A dispóhitele után automatikusan fizet bizonyos kamatot. A kamatláb bankonként változik.

Nem vesz fel dispóhitelt a bankjánál, ha negatív a Schufa-besorolása. Csak néhány bank van, amely akkor is kínálja, ha negatív a Schufa-besorolásod. Erről bővebben később.

Részletfizetési hitelek

2020-ban körülbelül 6,7 millió új részletfizetési hitelszerződést kötöttek Németországban). Ez a szám 2019-hez képest mintegy 500 ezerrel csökkent, valószínűleg a COVID-19 miatt.

A németországi részlethitel egy bizonyos összegű hitel, amelyet magánszemélyek vehetnek fel.

Ezt követően az emberek havi egyenlő összegekben, rögzített kamatláb mellett, előre meghatározott számú havi részletben törlesztik vissza.

Adósságátütemezési hitel hiteloptimalizálásra

Az összes német 13%-a használt ilyen típusú hitelt 2020-ban egy másik, korábban felvett hitel visszafizetésére.

A pénzügyi szakemberek adósságátütemezési hitel (Umschuldungskredit) felvételét javasolják, ha Önnek régebbi, magasabb kamatozású hitele van.

Hitel Németországban házra vagy ingatlanra

2020-ban a németországi magánszemélyek mintegy 1,118 milliárd eurót lakáshitelt. A németek ezt a hiteltípust Németországban „Immobilienkredit”-nek nevezik.

Arra használják, hogy telket, házat vagy lakást vásároljanak vagy építsenek.

Kredit a hallgatóknak

Az oktatási hitelek vagy diákhitelek jól jöhetnek, ha egy adott szakmát (például divattervezőt) szeretne tanulni. Vagy segítségre van szükséged a tanulmányaid során felmerülő költségeid finanszírozásához.

Ezek a hitelek vagy célhoz kötött részletfizetési hitelek, azaz csak tandíjra használhatja őket, vagy pedig szabadon felhasználható hitelek.

A második hitel felhasználható a megélhetési költségek finanszírozására és még sok másra.

Hitelszolgáltatók Németország: Mikor mit választok?

A nagy kérdés most az, hogy mikor melyik hiteltípust válasszuk Németországban. Hogy segítsek megérteni, hogy melyik hiteltípus a legjobb az adott célokra, összeállítottam néhány példát az egyes hiteltípusokra.

Hitelkártyák Németországban

A hitelkártyák (Kreditkarten) a mindennapi kiadásokra alkalmasak. Különösen olyan költségek esetén, amelyeket most nem tudsz kifizetni, de néhány hét múlva könnyen megengedheted magadnak. Én a hitelkártyámat elsősorban bizonyos kiadásokra, például üzleti utazásokra használom.

A munkáltatóm visszafizeti azt az összeget, amelyet egy üzleti út során fizetnem kellett, mint például a bérautó, szállodai szállás, étkezés stb.

Ezt általában a következő fizetésemmel együtt teszik.

Mivel nem vagyok hajlandó a folyószámlámon lévő pénzzel fizetni, a hitelkártyámat használom. A VISA-kártyámon felvett hitelt egy hónapon belül, egy meghatározott időpontban, mondjuk minden hónap 25-én esedékes.

Dispóhitelek Németországban

Különösen a Németországba költözés utáni első hónapokban örültem a dispóhitelnek (Dispokredit).

A költözés már így is elég drága volt, és a lakásbérlés is felemésztette a megtakarításaim egy részét.

A helyi bankunk már tudta, hogy állandó jövedelmünk van, és hogy minden hónapban egy meghatározott összeg érkezik a számlánkra.

Így néhány hónap elteltével kaptunk egy levelet, hogy van egy 1500 eurós dispóhitelünk.

Valamivel később a feleségemmel megvásároltunk néhány alapvető konyhai eszközt. Közel volt a hónap vége, és a folyószámlánkat is kimerítettük. Az 1500 eurós dispóhitelnek köszönhetően még mindig meg tudtuk vásárolni ezeket a dolgokat. És nem kellett engedélyt kérnünk a bankunktól.

Részletfizetési hitel (Ratenkredit / Verbraucherkredit / Privatkredit)

A német bankárok a németországi részlethiteleket Ratenkreditnek, Verbraucherkreditnek vagy Privatkreditnek nevezik. Általában a következő helyzetekben lehet őket igénybe venni:

Hitel Németországban autóra vagy motorkerékpárra

Tegyük fel, hogy Ön olyan helyzetben van, amikor új autóra van szüksége Önnek vagy családjának. És valószínűleg nem tudja készpénzben kifizetni. Akár vadonatúj, akár használt autóról van szó, sok bank kínál autófinanszírozást.

Egy tanulmány szerint a Statista által készített tanulmány szerint 2020-ban Németországban a (használt és új) autóra felvett hitelek lesznek a két leggyakoribb hiteltípus.

Az ilyen hitelfelvétel gyakran nagyon egyszerű.

Németországban számos autókereskedő együttműködik a nagy bankokkal, hogy ezt a helyszíni szolgáltatást kínálja ügyfeleinek.

Az ellenőrzési folyamat is viszonylag egyszerű:

Ön megadja adatait az autókereskedőnek. Ő pedig átadja azokat a banknak.

A bankok általában néhány percen belül jóváhagyják a jogosultságot.

Hitel bútorokra és belsőépítészetre

A harmadik leggyakrabban igénybe vett hitel, amelyet 2020-ban Németországban felvettek az emberek, a bútorok és lakberendezés.

Képzelje el azt a helyzetet, amikor új otthonba költözik. Vagy fiatal vagy, és elköltözöl a szüleid házából.

Ha nincs elég pénze az új bútorokra, akkor ahhoz hitelt kell felvennie.

Hogyan lehet Németországban finanszírozást szerezni elektronikai és számítógépek számára?

Egy németországi elektronikai kiskereskedésbe menni és új tévét, játékkonzolt, mobilkészüléket, számítógépet vagy laptopot vásárolni igen költséges lehet.

Egyesek 0%-os kamatozású ajánlatokat kínálnak. Ez lehetővé teszi, hogy hitelt vegyen fel ezekre a dolgokra.

A kölcsönt néhány hónapon belül vissza kell fizetnie a banknak. Az új berendezést azonban azonnal magával viheti.

A kiskereskedők bankokkal dolgoznak együtt, és a boltjukban néhány percen belül hitelképesség-ellenőrzést végezhetnek.

Adósságátütemezési finanszírozás Németországban a hiteloptimalizálás érdekében

Önnek van egy régebbi hitele 5%-os kamatlábbal. És szeretné csökkenteni a kamatlábat. Egyes bankok speciális hiteleket kínálnak, amelyek segítségével azonnal kifizetheti a régi hitelt, és alacsonyabb, pl. 3%-os kamatlábat kínálnak Önnek.

Így pénzt takaríthat meg. És a havi hiteldíjat is csökkentheti, ami nagyobb hitelek esetén hasznos lehet.

Hitel az oktatás és a diákok számára

Az oktatási hitelek vagy diákhitelek hasznosak, ha egy másik városba költözik egy adott tantárgy tanulmányozása céljából. Ha Németországban szeretne jogot tanulni, egyes egyetemeken jobbak, mint mások.

A diákhitel felvétele hasznos lehet a tandíj, a megélhetési költségek és egyéb költségek kifizetéséhez, különösen akkor, ha el kell költöznöd a szüleidtől.

Klasszikus szakképzési kredit Németországban (BAföG)

Németországban a diákok jogosultak a BAföG-re, amely az állam által szervezett klasszikus szakképzési támogatás.

Azért van, hogy segítse a fiatalokat abban, hogy gazdasági és szociális helyzetüktől függetlenül befejezhessék tanulmányaikat.

Mivel Németországban csak akkor kaphatsz BAföG-t, ha teljesítesz bizonyos követelményeket, érdemes megnézni a diákszövetség honlapját (Studentenwerk) további részletekért.

Hitelszolgáltatók Németország: Hol kaphatok hitelt?

Németországban különböző helyeken lehet hitelt felvenni.

Íme az én rövid listám:

>> Check24/TarifCheck* – Hitelkalkulátor

>> Smava* – Hitelkalkulátor

>> Santander Bank*

A klasszikus hitelnyújtók (Kreditinstitute) a következők

- összes bank (Banken)

- takarékpénztárak (Sparkassen)

- valamint építési társaságok (Bausparkassen)

- és Peer to Peer kreditek (P2P)

Németországban a hitelintézetek feladata a gazdaság és a fogyasztók hitelekkel való ellátása és a pénzforgalom irányítása.

Egyes speciális bankok, mint például a jelzálogbankok vagy az építési és hitelszövetkezetek, csak bizonyos banki szolgáltatásokat nyújtanak.

Mások, mint például a takarékpénztárak és szövetkezeti bankok többsége, univerzális bankok.

Ezek az ingatlanfinanszírozás, a fizetési műveletek, a betétek, az értékpapírok és a kibocsátó vállalkozások keverékét kínálják.

Üzleti modelljük szélesebb körű. Bizonyos esetekben kedvezőbb építési hiteleket is tudnak nyújtani.

Bankhitelek (Bankkredit)

A bankokra szigorú követelmények vonatkoznak a saját tőkére vonatkozóan, és a bankoknak ajánlatukat a törvényi előírásoknak megfelelően kell strukturálniuk.

Ez egyben és különösen a hitelfelvevő védelmi jogait is védi.

A hitelképesség alapvető szerepet játszik a bankhiteleknél.

A bank általában mindenkit, aki kölcsönt kér, szomorúan ellenőriz. Minél régebb óta vagy egy banknál, annál jobban ismerik a hiteltörténetedet.

Szintén annál könnyebb általában hitelt felvenni.

Takarékpénztári hitelek (Sparkassen)

A bankok és a takarékpénztárak közötti fő különbség abban rejlik, hogy a bankok magáncégekhez tartoznak, míg a takarékpénztárak a weboldalhoz tartoznak. egy városhoz vagy önkormányzathoz tartoznak.

A bankok nyereséget termelhetnek, de a takarékpénztárak célja az volt, hogy nyereséget termeljenek a közjó érdekében, például jótékonysági célokra. Akkoriban a takarékpénztárakat azért hozták létre, hogy a szegényebb lakosság hitelhez jusson.

Építőipari hitelintézetektől származó hitelek (Bausparkassen)

Az ingatlanhitel Németországban egy ingatlan építését, vásárlását vagy fenntartását szolgálja. A hitelt havi részletekben fizeti ki. Az építési takarékhitel elvileg egy törlesztőrészletű hitel.

A lakás-takarékpénztárak úgynevezett lakás-takarékpénztári kölcsönöket nyújtanak, amelyek viszont a lakás-takarékpénztári szerződéshez kapcsolódnak.

A felhasználás előfeltétele, hogy a korábban megkötött „bauspar” szerződésnek meg kell felelnie a megállapított minimális megtakarításnak. A „bauspar”-összegnek pedig kiutalásra késznek kell lennie.

Aki „bauspar” hitelt választ, annak azt lakáscélra kell felhasználnia.

A megtakarító az alacsony kamatozású hitelből azért részesül, mert a kamatláb a teljes futamidő alatt független a tőkepiactól.

A „bauspar” kölcsön elvileg törlesztő kölcsön.

Ennek összegét a „bauspar” összeg és a „bauspar” hitelegyenleg különbségével határozzák meg. A megtakarító általában rendszeres havi részletet fizet a kamatra és a hitel visszafizetésére.

Az úgynevezett P2P-hitelek / magánhitelek Németországban (P2P / Privatkredite)

A P2P-hitelek még viszonylag újak Németországban, és használatuk még nem elterjedt.

A magánhitelek (P2P-hitelek) magánszemélyek által magánszemélyeknek nyújtott hitelek, bank vagy hitelintézet közreműködése nélkül.

A hitelfelvevők és a hitelezők számára egyaránt vannak előnyök.

A hitelfelvevők számára hasznos lehet, hogy egyetlen bank sem ellenőrzi a hitelképességét.

A P2P-hitelek jó befektetést jelenthetnek a hitelezők számára, mivel számos platform jó történelmi megtérülést ígér.

Milyen követelményeket kell teljesíteni ahhoz, hogy Németországban kölcsönt vegyen fel

Kor

Az életkor lényeges kritérium, ha hitelt szeretne felvenni. A kölcsönszerződés megkötéséhez nagykorúnak (18 évesnek) kell lennie.

Ha Ön túl idős, azaz 65 éves vagy idősebb, a bankja már nem adhat Önnek kölcsönt. A korhatártól megszűnik a hátralékos adósságbiztosítás. Ahhoz, hogy ebben a korban még mindig kaphasson hitelt, általában más biztosítékot kell felmutatnia.

Alternatívaként megnevezhet egy kezest is.

Rezidencia

Ha hitelt szeretne felvenni, akkor Németországban kell élnie. Fontos, hogy a fő lakóhelye Németországban legyen. Ezt igazolhatja személyi igazolvánnyal, útlevéllel vagy bejelentkezési igazolással.

Rendszerint német bankszámlával is rendelkeznie kell. Erre a számlára fizeti ki a kölcsön összegét. A havi törlesztőrészleteket is onnan fogják megterhelni.

Jövedelem

Annak megállapításához, hogy valaki kaphat-e hitelt, nem elegendő pusztán a rendszeres jövedelemről szóló nyilatkozat. Ha csak a hitelfelvevő jövedelmét vesszük figyelembe, az nem ad egyértelmű képet a pénzügyi lehetőségeiről.

Ezért minden hitelintézet egyidejűleg figyelembe veszi a hitelfelvevő havi kiadásait.

Ezek közé tartozik többek között:

- Bérleti díj járulékos költségekkel együtt

- Tartásdíj

- Megélhetési költségek

- Meglévő finanszírozás, hitelek stb. részletfizetése

Ha minden terület tiszta, a bankok meghatározzák, hogy a hitelfelvevő megengedheti-e magának a hitelt.

Foglalkoztatási státusz

A jelenlegi munkaviszony meghatározó lehet a hitel jóváhagyása szempontjából. Ha alkalmazottként elegendő jövedelemmel rendelkezik, akkor is vannak olyan okok, amelyek a hitel jóváhagyása ellen szólnak.

Ha valaki még a próbaidőszakban van, mint munkavállaló, ez ahhoz vezethet, hogy a kölcsönt nem hagyják jóvá. Egyes bankok nyíltan felhívják a figyelmet arra, hogy a próbaidőnek mindenképpen fenn kell állnia a jelenlegi munkaviszonyban.

Időközben a határozott idejű munkaszerződések általában már nem jelentenek problémát. A bankok tudják, hogy a határozott idejű munkaszerződések általánossá váltak a munka világában. Ez tehát nem lehet elutasítási ok a hitelfelvétel során.

Az önfoglalkoztatóknak itt valamivel nehezebb dolguk van. A legjobb, ha először közvetlenül a házi banknál érdeklődik.

Az egyes iparágakban tevékenykedő önálló vállalkozók számára további hátrányok merülhetnek fel. Az építőipar különösen érintett ez különösen érinti.

Saját tőke

Ha a hitelfelvevő már rendelkezik jelentősebb saját tőkével, általában könnyebb hitelt felvenni. Különösen a hatalmas összegű hitelek esetében elengedhetetlen egy bizonyos mennyiségű megtakarított tőke.

Az építési finanszírozás esetében például egyes bankok igazolt hitelminősítést és a vételár 20 százalékát kitevő saját tőkét követelnek meg.

A kisebb összegű fogyasztói hitelek esetében általában nincs szükség saját tőkére.

Értékpapírok

Ha jelentős összegű kölcsönt szeretne felvenni, konkrét fedezetre van szüksége. A jövedelem önmagában gyakran már nem elegendő biztosíték a bankok számára.

Ilyen esetekben a hitelintézetek további bizonyítékot kérnek arra vonatkozóan, hogy a részleteket a jövőben is fizetni lehet.

Többek között ezek az opciók biztosítékként is elképzelhetők:

Életbiztosítás (Lebensversicherung)

Építési finanszírozás esetén a hitelintézetek életbiztosítást követelnek meg. Az életbiztosítás biztonságot nyújt, mivel fedezi a fennmaradó tartozást, ha a hitelfelvevő a hitel futamidejének lejárta előtt meghal.

Foglalkozási rokkantsági biztosítás (Berufsunfähigkeitsversicherung)

A foglalkozási rokkantsági biztosítás is szolgálhat biztosítékként. Ha a hitelfelvevő már nem tud dolgozni, ez a biztosítás fedezi a kölcsönt.

Földterhelési díj (Grundschuld)

Ingatlanhitel esetén nem ritka, hogy a bankok a földhitel-nyilvántartásba földhivatali terhet jegyeztetnek be. Ez lehetővé teszi a bank számára, hogy fizetésképtelenség esetén elárverezze az ingatlant, és a bevételt a hitelösszeg kiegyenlítésére fordítsa.

Második hitelfelvevő (Zweiter Kreditnehmer)

A bankok további biztosítékot is nyújthatnak a második hitelfelvevők számára. Ha az első hitelfelvevő fizetésképtelenné válik, a második hitelfelvevőnek kell átvállalnia a havi törlesztőrészleteket. A második személyt is megfelelő hitelképesség-ellenőrzésnek vetik alá.

Kezes (Bürgschaft)

Ha további biztosítékra van szüksége a hitelhez, a kezes ennek megfelelően segíthet. A kezes a jövedelmével és vagyonával felel, ha a hitelfelvevő nem tudja tovább fizetni a kölcsönt.

Így nehéz lehet megfelelő kezest találni, mert vészhelyzet esetén mindent át kell vállalnia.

A tulajdonjog biztosítékként történő átruházása (Sicherungsübereignung)

Jellemzően az autófinanszírozás biztonságos átutalást jelent. Ez azt jelenti, hogy a bank tulajdonában van az autó, amíg a hitel el nem zárul. Addig a hitelfelvevő használhatja a járművet.

SCHUFA-bejegyzések kizáró okként a hitelnyújtás során

Ha hitelt szeretne felvenni, a bankok először azt ellenőrzik, hogy vannak-e bejegyzések a „Schutzgemeinschaft für Allgemeine Kreditsicherung„. A hitelügynökség információkat tárol a leendő hitelfelvevő fizetési előzményeiről.

Azt is megjegyzi, hogy a potenciális hitelfelvevő milyen hiteleket vett már fel. A Schufa ezeket az információkat használja fel a pontszám kiszámításához. Ez információt nyújt a potenciális hitelfelvevő hitelképességéről.

A hitelintézetek mellett például a bérbeadók is kérhetnek információt a magánszemélyek hitelképességéről az SCHUFA-tól. Másrészt magánszemélyként Ön is ellenőrizheti a szolgáltatók hitelképességi státuszát.

Ez különösen a fejlesztőkkel vagy a kézművesekkel teheti, akikkel együtt kell megvalósítania jelentősebb projekteket.

Milyen dokumentumokra van szükség a hitelfelvételhez Németországban?

Ezeket a dokumentumokat kell benyújtania a hitelintézethez, ha hitelt szeretne felvenni. Az ezekben szereplő információk elengedhetetlenek az Ön hitelképességének értékeléséhez.

Ezek és adott esetben más dokumentumok is előfeltételei a banki hitelfelvételnek.

- Fizetési kimutatások (önálló vállalkozók esetében: mérleg vagy többletbevétel-kimutatás, üzleti elemzés).

- Munkaszerződés

- Jövedelemadó-megállapításról szóló értesítés

- A rövid lejáratú kötelezettségek igazolása

- Vagyonkimutatás (megtakarítási számlák, pénzügyi befektetések, életbiztosítások, részvények stb.)

- A lakástulajdonlás igazolása

- Induló vállalkozások esetében a megfelelő üzleti terv

Hitel Németország: Külföldiként további kritériumok vonatkoznak rám?

Külföldiként további követelményeknek kell megfelelnie. Ezeket a feltételeket nem olyan nagy kihívás teljesíteni, mint gondolná.

Külföldiként Németországban a következő és az előző fejezetben említett dolgokra van szüksége.

- Németországi lakóhellyel rendelkezik, azaz állandóan Németországban kell élnie.

- Folyószámlával rendelkezik egy német banknál

- És rendszeres jövedelemmel rendelkezik

Mennyi ideig tart a hitelfelvétel?

Németországban léteznek azonnali és rendszeres hitelek. Az azonnali hitelek perceken belül (vagy legalább egy napon belül) felvehetők egy bankból.

Ezek a hitelek sürgős helyzetekre és azonnali igényekre alkalmasak.

A rendszeres hitelek esetében az ügyfelek a legtöbb esetben egy héten belül megkapják a hitelüket, miután a hitelképességüket jóváhagyta a jelzáloghitel-ügynök.

Tarifcheck* mindkét típusú kreditet biztosítja a platformján keresztül. Győződjön meg róla, hogy a kiválasztott hitel kifizetési (Auszahlung) feltételeit ellenőrizze.

Kölcsön Németország? Kerülje el ezt a hét nagy hibát:

1) Alábecsülni a rugalmasságot

Az alacsony kamatozású hitel hosszú távon nem mindig jó. Ha olyan hitellel rendelkezik, amely ingyenes rendkívüli törlesztést kínál, még mindig csökkentheti a költségeket.

Ha a hitelnyújtó cég felajánlja, a hitel gyorsabb visszafizetésére felhasználhatja a rendhagyó jövedelmeket, például a karácsonyi bónuszokat. Ez csökkenti mind a fennmaradó tartozást, mind a hitel futamidejét.

Az is jó, ha a kölcsön tartalmazza a részletfizetés lehetőségét. Így elkerülhető a drága refinanszírozás vagy folyószámlahitel.

2) A monetáris kereslet téves megítélése

Ha például új bútorokra vagy új autóra vesz fel hitelt, a hitelösszeg könnyen meghatározható. Általában bonyolult a helyzet, ha például egy lakást szeretne felújítani. Itt gyakran ritkán ismeri az ember a végső költségeket.

Ha túl magas összeget választ, a szükségesnél több kamatot fizet.

Előfordulhat az is, hogy hosszabb futamidőt kell választania, ami általában növeli a kölcsön összegét. Ha túl kevés pénzt vesz fel, újabb hitel felvételére lehet szükség.

Ha a hiányzó összeg refinanszírozásához egy második hitelre van szükség, az gyakran nagyon drága lehet. Szánjon tehát időt arra, hogy kiszámolja, valójában mekkora összegű hitelre van szüksége.

3) A pénzügyi keret téves megítélése

Ha kedvező hitelt szeretne, a magas jövedelem segít. Minél többet keres, annál könnyebb általában a törlesztőrészletet kiszolgálni.

Ne felejtse el figyelembe venni a kiadásait. Itt nem szabad megfeledkezniük a bérleti díjról, a biztosításról, a tartásdíjról és a mindennapi használatú dolgokról.

Különösen nagy összegű hitelek, például lakásvásárlás esetén mindig számoljon költségvetést. A bevételek és kiadások összehasonlításakor mindig tartalékoljon egy részt az előre nem látható költségekre.

És ha marad elég a kölcsönre, akkor minden rendben van.

Abban az esetben, ha a kamatláb esetleg túl magas, választhat hosszabb futamidőt is.

Ez csökkenti a havi törlesztőrészletet, de a lassabb törlesztés több kamatot is von maga után.

4) Hibás információk

Mindig pontosan jelentse, hogy mit lehet elszámolni. Ügyeljen arra, hogy ne tüntesse fel tévesen a kiadásait. A 0%-os finanszírozás is folyamatos hitelnek minősül, és az új hitelkérelemben is szerepeltetni kell.

5) Hiányos dokumentáció

A bankoknak ellenőrizniük kell a hitelképességet, mielőtt jóváhagyják a kölcsönt. Ezt törvény írja elő. Azonban előfordulhat, hogy bizonyos magánjellegű információkat vissza akarnak tartani.

A legtöbbször a hiányos dokumentumok benyújtása a hitel elutasítását eredményezi. Ha tehát a hitelintézet bankszámlakivonatokat szeretne látni, nem hasznos az egyes kiadások elsötétítése.

6) Jelentkezzen egyedül hitelért

A feleségemmel ketten igényeltük az ingatlanhitelünket. Banki tanácsadónk ezt ajánlotta nekünk, mivel így kedvezőbb feltételeket kaphattunk.

A bank felmérte a feleségem anyagi helyzetét is, mert vészhelyzetben ennek megfelelően kell fizetnie a hitelrészleteket.

Nem vesznek figyelembe bizonyos jövedelmeket, például a gyakornokokét, mivel azokat nem lehet lefoglalni.

7) Ne figyeljen a Schufa-semleges kérésre

Számos hitel esetében hitelképesség-ellenőrzésre kerül sor. Csak akkor tudja meg, hogy milyen kamatlábat kap, amikor személyes ajánlatot kap.

Ennek során a bank ellenőrzi az Ön hitelképességét a Schufával.

Ez nem változtatja meg automatikusan a Schufa-besorolást. Ha azonban a bank véletlenül rossz jellemzőt közöl a kérelemben, már önmagában a kérelem is ronthatja a pontszámát.

Ezért a biztonság kedvéért érdemes mindig meggyőződni arról, hogy a feltétel-kérdés Schufa-semleges.

Mi az a Schufa?

Németországban az Ön hitelképességét az alábbiak rögzítik és tárolják Schufa Holding AG. Mindenkit, aki Németországban regisztrált, Németország legnagyobb hitelügynöksége nyilvántartásba vesz.

A Schufa rövidítés a „Schutzgemeinschaft für allgemeine Kreditsicherung” rövidítése. Akár Schufa pontokról, Schufa jelentésekről, vagy Schufa értékelésekről beszélünk, ugyanazt értjük alatta. Valakinek a hitelképességéről van szó.

Ezt annak mérésére használják, hogy mennyire megbízhatóan teljesíti valaki a közüzemi számlákat vagy a hitelkártyás fizetéseket. Egyúttal azt is megbecsülik, hogy az illető milyen mértékben képes ezt továbbra is megtenni.

Hol van szükségem Schufára Németországban?

A Schufa-jelentés elengedhetetlen, ha például új számlát szeretne nyitni. Mint már kifejtettük, a Schufa lekérdezést hitel igénylésekor is elvégzik.

A lekérdezés eredménye határozza meg végül, hogy mennyi kamatot kell fizetni a hitelért. Minél magasabb a bank kockázata, annál magasabb a kamat.

Időközben a bérbeadók, brókerek vagy ingatlankezelők is szívesen érdeklődnek erről, amikor lakást keresnek. A telefon- és internetszolgáltatókat is érdekli a fizetési morál.

Hol kaphatom meg Schufa pontszámát?

Ellenőrizheti a saját Schufa pontszámodat évente egyszer ingyenesen.

Az információ megszerzéséhez csak egy űrlapot kell kitöltenie, és személyi igazolványának másolatát, valamint a regisztrációs igazolást kell postai úton elküldenie a Schufának.

Azonban több hétbe is beletelhet, mire ez az információ megérkezik. A bankok és a hitelintézetek itt előnyben vannak, mert nagyon gyorsan megkapják az információkat a Schufától.

Keresse meg a legjobb kamatlábakat a hitelkalkulátor segítségével Németország

A legjobb hitelajánlatok megtalálásához Németországban a Tarifcheck weboldalát ajánljuk. Ha már a házvásárlás előtt tudtunk volna erről a lehetőségről, akkor először ott indítottunk volna általános érdeklődést.

Miért TarifCheck / Check24?

Gyorsan elmagyarázzuk, miért érdemes a TarifChecket használni, mielőtt a bankba megy kölcsönt kérni:

- A Tarifcheck garantálja, hogy minden hitelkérdésre úgy kerül sor, hogy az nem befolyásolja az Ön Schufa pontszámát.

- Ezenkívül online különösen kedvező speciális kamatokat kaphat, amelyeket a helyi bankban általában nem kaphat meg.

- A TarifCheck a Check24 ingyenes szolgáltatása. A háttérben hozzáértő hitel- és pénzügyi szakértők állnak rendelkezésre, akik bármilyen kérdésre válaszolnak.

Milyen lépésekkel juthatok hitelhez?

- Határozza meg a kívánt hitelösszeget és a futamidőt.

- Készítsen ingyenes és nem kötelező érvényű összehasonlítást a Tarifcheck.de oldalon. Másodperceken belül megkapja a specifikációinak megfelelő eredményeket.

- Jelentkezzen a kölcsönért közvetlenül a platformon keresztül, díjmentesen.

- Személyazonosságának ingyenes megerősítése Video-Ident vagy Post-Ident eljárás segítségével.

- Várjon a hitelképesség-ellenőrzésre. Ez nem tart sokáig a hitelezőknél, és nem befolyásolja az SCHUFA-t.

- A jóváhagyás után a hitelt kívánságai szerint használhatja fel.

Hitelkalkulátor Németország magyarázata

Az alábbiakban összeállítottam az új hitel igénylésének legkritikusabb lépéseit Tarifcheck.

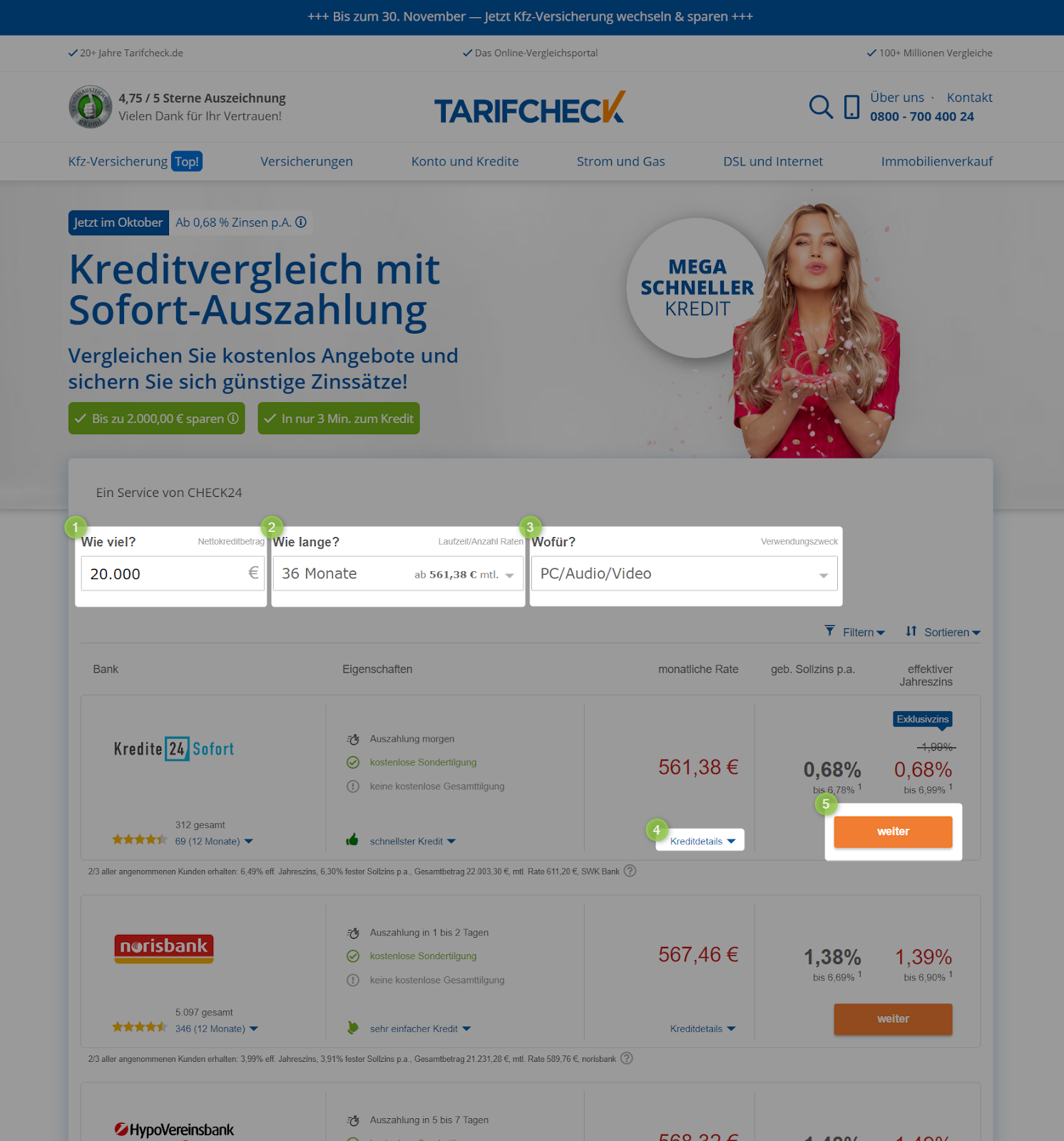

1. lépés: A weboldal megnyitása

Amikor megnyitja a Tarifcheck oldalt, közvetlenül az első létfontosságú adatok megadásával kezdheti:

Adja meg 1) a kívánt hitelösszeget (hitelösszeg) euróban.

Válassza ki a 2) alatt a kívánt célt (rendeltetésszerű használatot). Itt a következő lehetőségek állnak rendelkezésre:

- Ingyenes használat (Freie Verwendung)

- Használt jármű (Gebrauchtfahrzeug)

- Új jármű (Neufahrzeug)

- Motorkerékpár (Motorrad)

- Adósságátütemezés vagy a meglévő hitel visszafizetése (Umschuldung/Kredit ablösen)

- Folyószámlahitel kiegyenlítése (Ausgleich Dispo)

- Új berendezési tárgyak vagy bútorok vásárlása (Einrichtung/Möbel)

- Modernizáció vagy építési finanszírozás (Modernisierung/Baufinanzierung)

- PC/audio/video (PC/Audio/Video)

- Utazás (Reise)

Az utolsó lépésben kattintson a „Hitelek összehasonlítása most” (Hitelek összehasonlítása most) gombra, és a következő oldalra kerül.

2. lépés: Az összes elérhető hitelajánlat áttekintése

Az összes rendelkezésre álló kreditet közvetlenül felsoroljuk. Ezen az oldalon még mindig befolyásolhat néhány paramétert. Különösen a hitelösszeg (Wie viel) 1) vagy a futamidő (wie lange) 2) alatt történő módosításával közvetlenül befolyásolhatják a havi kamatlábat (monatliche rate).

A hitel céljának kiválasztása 3) (Wofür) is befolyásolhatja a havi kamatlábat.

Ha többet szeretne megtudni a hitel részleteiről, a 4) (Kreditdetails) menüpont alatt érheti el azokat. A tovább (weiter) gombra kattintva közvetlenül a hitel online kérelméhez jut.

3. lépés: Az Ön adatai

A tovább (tovább) gombra kattintva a sokadik oldalra jut, ahol a személyes adatokkal kapcsolatos konkrét részleteket kell megválaszolnia.

Hogy gyors áttekintést adjak arról, hogy a következő oldalakon mely kötelezően kitöltendő mezőket kell kitölteni, az első oldal képernyőképét követően összeállítottam Önnek a lényeges információkat.

- Személy – Itt a tarifcheck.de azt kérdezi, hogy a hitelt Ön vagy Ön és egy másik személy fedezi-e.

- Anschrift – A következő oldalon adja meg az aktuális címét.

- Bankkonto verbinden – Kérjük, adja meg itt banki adatait, hogy a hitelnyújtó könnyebben küldhesse el Önnek a pénzt, és ellenőrizze, hogy rendelkezik-e meglévő bankszámlával Németországban.

- Beruf & Haushalt – Győződjön meg róla, hogy minden olyan adatot megad, amely bizonyítható a szakmájára és a háztartási helyzetére vonatkozóan.

- Einnahmen & Ausgaben – Ezen az oldalon az összes bevételi forrást és kiadást fel kell tüntetnie, amelyekkel havonta/rendszeresen rendelkezik.

- Kreditopciók – Itt szerkeszthet néhány egyedi opciót a hitelével kapcsolatban, ha van ilyen.

Wrap-up

Annak ellenére, hogy a helyi bankunktól minden támogatást megkaptunk az ingatlanhitelünkhöz, legközelebb a tarifcheck.de hitelbírálatát választjuk. Az összehasonlítási lehetőségek jók, és a hitelfelvétel igénylése Németországban gyors és egyszerű.

Az összehasonlítási lehetőségek és a hitelképességünk SCHUFA-semleges ellenőrzése az oka annak, hogy legközelebb a tarifcheck.de-t fogjuk használni.

HASZNOS INFORMÁCIÓK NÉMETORSZÁGRÓL

___

BIZTOSÍTÁS NÉMETORSZÁGBAN

> 15 biztosítási típus Németországban, amelyet minden külföldinek meg kell kötnie

___

PÉNZÜGYEK NÉMETORSZÁGBAN

> Hogyan nyisson bankszámlát Németországban

___

BÉREK ÉS ADÓK NÉMETORSZÁGBAN

> Adóbevallás Németország – Minden, amit tudni kell

> Átlagos fizetés Németországban Legfrissebb adatok

___

NÉMETORSZÁGI MUNKAVÉGZÉS

> Német nyelvű önéletrajz Europass-szal: Hogyan kell kitölteni lépésről lépésre

___

NÉMET NYELVTANULÁS

> Hogyan tanuljunk meg gyorsan németül: Top 10 stratégia

* Az így megjelölt linkek affiliate linkek, és azt jelzik, hogy kis jutalékot kapunk, ha úgy dönt, hogy megvásárolja a partneroldalak által kínált termékeket vagy szolgáltatásokat. Ez nem jelent további költséget az Ön számára. Készítette: TARIFCHECK24 GmbH.