Pentru un străin, contractarea unui credit în Germania poate părea puțin înfricoșătoare.

Dar, de fapt, de îndată ce cunoști sistemul de credit german, nu este deloc dificil.

În acest articol găsești toate informațiile despre credite pe care le-am adunat în mai bine de 10 ani, de când locuiesc în Germania.

Cum este să obții un credit în Germania

După ce ne-am stabilit în Germania, am decis să cumpărăm o casă în orașul nostru.

Neputând să finanțăm totul pe cont propriu, a trebuit să luăm un credit.

Ajunsesem în Germania cu câțiva ani înainte și, încă de la început, ne-am decis să procedăm strategic.

Deoarece nu aveam nicio experiență cu băncile din Germania, ne-am deschis un cont bancar la una dintre băncile locale din orașul nostru (Sparkasse).

Ne-am gândit că acest lucru ne-ar putea ajuta în viitor, dacă vom decide vreodată să ne cumpărăm o proprietate, datorită relațiilor cu oamenii locului.

Și într-adevăr, atunci când negociam pentru cumpărarea casei, ofițerul de credit de la banca noastră locală (Sparkasse) l-a sunat direct pe agentul imobiliar și i-a confirmat finanțarea. Asta a ușurat mult lucrurile.

Am reușit să ne mișcăm extrem de repede, mai repede decât au făcut-o alții, și am putut cumpăra casa cu credit în Germania la Sparkasse.

Din 2016, băncile și instituțiile de credit trebuie să verifice bonitatea tuturor persoanelor care aplică pentru credit. Ei trebuie să se asigure că nimeni nu poate primi credite în Germania dacă nu are nicio șansă de a-și plăti ratele lunare.

CLICK AICI pentru Calculator de împrumut Check24* >>

În acest articol:

Tipuri de credit în Germania >>

Ce tip de credit în Germania să aleg? >>

De unde pot obține un împrumut în Germania? >>

Cerințe pentru a obține un credit în Germania >>

Criterii suplimentare pentru români? >>

Calculator credit Germania: Cele mai bune rate >>

Tipuri de credite în Germania

Există mai multe tipuri de împrumuturi. Probabil unele îți sunt cunoscute, alte nu.

În acest articol îți voi prezenta diferite tipuri de credit în Germania.

Băncile diferențiază între mai multe tipuri de credite, în funcție de modul de utilizare al împrumutului. În funcție de bunurile în care investești, rata dobânzii și durata creditului pot varia.

Obțineți finanțare în Germania cu cardul dumneavoastră de credit

Cea mai comună formă de finanțare în Germania este cardul de credit (Kreditkarten).

Majoritatea băncilor lucrează cu o limită maximă a împrumutului, în funcție de venitul tău lunar. Alte bănci oferă carduri de credit preplătite.

De exemplu, majoritatea germanilor folosește carduri de credit de tip VISA și Mastercard.

Cardurile de credit American Express sunt mai puțin frecvente. Pentru că nu toate terminalele de carduri le acceptă.

Împrumuturile contractate prin cardurile de credit în Germania sunt, de obicei, scadente în termen de o lună. Unele bănci oferă și termene de plată de 90 de zile. După acest interval de timp, suma datorată va fi apoi debitată din contul tău curent.

Cauți credit ieftin în Germania? Aplică aici pentru credit: Kreditkarte Santander Consumer Bank*

Credite de dispo: O altă modalitate ușoară de a lua un împrumut

De obicei, băncile oferă credite dispo proprietarilor de conturi care au un venit regulat.

Atunci când cheltui mai mult decât ai în cont, poți lua un credit dispo [or overdraft credit] au credit pentru descoperire de cont sau overdraft (Dispokredit).

Un exemplu des întâlnit: Aproape de sfârșitul lunii, ți se strică mașina de spălat. Se întâmplă să nu mai ai bani în contul curent, dar trebuie să înlocuiești mașina de spălat cât mai repede posibil.

Utilizarea creditului de descoperire de cont curent este foarte simplă. Nu trebuie să ceri permisiunea băncii pentru a cumpăra ceva până la o anumită sumă. Vei plăti automat o anumită rată a dobânzii pentru creditul dispo. Rata variază de la o bancă la alta.

Nu poți contracta un credit dispo dacă ai un rating Schufa negativ. Sunt doar câteva bănci care îl oferă chiar dacă ai un rating Schufa negativ. Mai multe despre asta mai târziu.

Credit în Germania plătit în rate (Ratenkredit)

În 2020, în Germania au fost semnate aproximativ 6,7 milioane de noi contracte de împrumut în rate). Numărul a scăzut cu aproximativ 500.000 față de 2019, cel mai probabil din cauza COVID-19.

Un credit în rate în Germania este un credit cu o anumită sumă de bani pe care o pot împrumuta persoanele fizice.

Oamenii rambursează apoi această sumă în sume lunare egale, la o rată fixă a dobânzii, într-un număr prestabilit de rate lunare.

Împrumut pentru refinanțarea unui credit în Germania

13% dintre germani au folosit acest tip de împrumut în Germania în 2020 pentru a rambursa un alt credit, contractat anterior.

Specialiștii în finanțe recomandă foarte des contractarea unor credite de refinanțare (Umschuldungskredit), atunci când ai un credit mai vechi, cu o rată a dobânzii mai mare.

Credit imobiliar în Germania, pentru cumpărarea unei case sau proprietăți (Immobilienkredit)

În 2020, persoanele fizice din Germania au contractat credite imobiliare în valoare de aproximativ 1,118 miliarde de euro. Germanii numesc acest tip de credit în Germania „Immobilienkredit”.

Aceștia îl folosesc pentru a cumpăra terenuri, case sau apartamente.

Credit pentru studenți

Creditul în Germania pentru studenți poate fi util pentru finanțarea studiilor sau unei școli profesionale. Sau dacă ai nevoie de sprijin pentru a îți finanța cheltuielile pe durata studiilor.

Aceste împrumuturi pot să fie împrumuturi cu destinație specială, ceea ce înseamnă că le poți folosi doar pentru plata taxelor de școlarizare, fie împrumuturi discreționare.

Cel de-al doilea tip de credit în Germania poate fi utilizat pentru finanțarea cheltuielilor de întreținere și nu numai.

Înapoi la lista subiectelor principale

Credit Germania: Ce tip de credit pot alege?

Marea întrebare este ce tip de credit în Germania trebuie să alegi. Pentru a vă ajuta să înțelegeți ce tip de credit este cel mai potrivit pentru anumite scopuri, am adunat câteva exemple pentru fiecare tip de împrumut.

Carduri de credit în Germania

Cardurile de credit (Kreditkarten) sunt potrivite pentru cheltuielile de zi cu zi. În special pentru sumele pe care nu îți poți permite să le plătești acum, dar pe care le poți achita cu ușurință câteva săptămâni mai târziu. Eu îmi folosesc cardul de credit în principal pentru anumite cheltuieli, cum ar fi călătoriile în interes de serviciu.

Firma la care lucrez va rambursa suma pe care a trebuit să o plătesc în timpul unei călătorii de afaceri, cum ar fi închirierea unei mașini, cazarea la hotel, mâncarea etc.

De obicei, contabilitatea virează suma respectivă cu următorul salariu.

Deoarece nu vreau să plătesc cu banii din contul meu curent, folosesc cardul de credit. Creditul pe care îl iau de pe cardul meu VISA este scadent într-o lună la o dată fixă, să spunem pe data de 25 a fiecărei luni.

Credite la descoperirea de cont în Germania

Mai ales în primele luni după ce m-am mutat în Germania, posibilitatea de putea cheltui mai mult decât aveam pe cont mi-a prins destul de bine.

Mutarea a fost deja destul de costisitoare, iar închirierea unui apartament ne-a consumat o parte din economii.

Banca noastră știa deja că avem un venit constant și că, în fiecare lună, ne intră în cont un salariu.

După câteva luni, am primit o scrisoare prin care ni se comunica faptul că avem un credit de dispo de 1.500 de euro.

Ceva mai târziu, a trebuit să ne cumpărăm neapărat ustensile de bucătărie. Era aproape de sfârșitul lunii și am epuizat tot ceea ce era disponibil în contul curent. Datorită creditului la descoperirea de cont de 1.500 de euro, am putut totuși să cumpărăm acele lucruri. Și pentru asta nu a fost nevoie să cerem permisiunea băncii …

Credit în rate (Ratenkredit / Verbraucherkredit / Privatkredit)

Bancherii germani numesc împrumuturile în rate Ratenkredit sau Verbraucherkredit, sau Privatkredit. De obicei, ele sunt folosite în următoarele situații:

Credit în Germania pentru mașină sau motocicletă

Să spunem că ai nevoie de o (nouă) mașină. Și, cel mai probabil, nu îți permiți să o plătești cu banii jos. Fie că este vorba de o mașină nouă sau de ocazie, multe bănci îți oferă posibilitatea de a finanța cumpărarea unei mașini.

Potrivit unui studiu realizat de Statista, creditele pentru o mașină (nouă și de ocazie) sunt cele mai frecvente două tipuri de credite în Germania în 2020.

Contractarea unui astfel de credit este adesea foarte ușoară.

Mulți dealeri auto colaborează cu bănci importante din Germania pentru a oferi clienților lor acest serviciu în mod direct, la biroul de vânzări.

Verificarea este, de asemenea, relativ simplă:

Furnizează datele tale dealerului auto. Acesta le va da apoi mai departe către bancă.

Și, de obicei, băncile aprobă creditul în câteva minute.

Împrumut pentru mobilier și interior

Al treilea cel mai utilizat împrumut contractat în Germania în 2020 este cel pentru mobilier și amenajări interioare.

Imaginează-ți situația în care te muți într-o casă nouă. Sau ești tânăr și te muți, în sfârșit, din casa părinților.

În cazul în care nu ai un buget suficient pentru mobilă, va trebui să iei un împrumut.

Cum să obțineți finanțare în Germania pentru electronice și calculatoare

Să mergi la un magazin de electronice din Germania și să cumperi un televizor nou, o consolă de jocuri, un telefon mobil sau un laptop poate fi costisitor.

Unele oferă credite cu dobândă de 0%. Așa că, dacă nu ai altă opțiune, poți lua foarte ușor un credit.

Va trebui apoi să rambursezi împrumutul în câteva luni. Avantajul este că poți lua imediat acasă lucrurile cumpărate.

Comercianții colaborează cu băncile și poți obține o verificare a creditului în magazinul lor în numai câteva minute.

Finanțarea restructurării datoriilor în Germania pentru optimizarea creditelor

Să presupunem că ai un împrumut în Germania mai vechi, cu o rată a dobânzii de 5%. Și, la condițiile actuale din piață, ai vrea să îți reduci rata dobânzii pentru acest credit. Unele bănci din Germania oferă credite de refinanțare, care te ajută să achiți imediat împrumutul vechi și îți oferă o rată a dobânzii mai mică, de exemplu, de 3%.

În acest fel, poți economisi o grămadă de bani. Și, de asemenea, reduci rata lunară, ceea ce poate fi foarte util, mai ales în cazul unor credite în Germania mai mari.

Credit pentru educație și studenți

Împrumuturile pentru școlarizare profesională sau creditele pentru studenți în Germania sunt utile atunci când te muți într-un alt oraș pentru a urma cursurile unei școli sau facultăți. Dacă dorești să studiezi dreptul în Germania, unele universități sunt mai bine cotate decât altele.

Obținerea unui credit pentru studenți în Germania poate fi utilă pentru a plăti taxele de școlarizare, cheltuielile de trai și multe altele, mai ales dacă trebuie să te muți departe de părinți.

Credit de formare profesională în Germania (BAföG)

În Germania, elevii sunt eligibili pentru BAföG, care este o formă de susținere financiară pentru formare profesională, finanțată de stat.

Acesta are rolul de a-i ajuta pe tineri să-și finalizeze studiile, indiferent de situația lor economică și socială.

Având în vedere că ești eligibil pentru BAföG în Germania doar dacă îndeplinești anumite cerințe, este logic să consulți site-ul web al uniunii studențești (Studentenwerk) pentru mai multe detalii.

Înapoi la lista subiectelor principale

Credite Germania: De unde se poate obține un credit în Germania?

Există diferite locuri unde puteți obține un credit în Germania.

Aici este o scurtă listă cu recomandările mele:

>> Check24/TarifCheck* – Calculator credit

>> Smava* – Calculator credit

>> Santander Bank*

Instituții cunoscute de credit în Germania (Kreditinstitute) sunt

- bănciile comerciale (Banken)

- casele de economii (Sparkassen)

- precum și băncile pentru locuințe (Bausparkassen)

- și creditele Peer to Peer (P2P)

Funcția unei bănci în Germania este de a oferi credite economiei și consumatorilor și de a gestiona finanțarea și fluxul de fonduri.

Unele bănci specializate, cum ar fi băncile care oferă credite ipotecare sau băncile pentru locuințe, oferă doar anumite tipuri de servicii bancare.

Altele, cum ar fi majoritatea băncilor de economii și a băncilor cooperatiste, sunt bănci universale.

Acestea oferă o combinație de credite imobiliare, tranzacții financiare, depozite, titluri de valoare și multe altele.

Modelul lor de afaceri are o bază mai largă. În unele cazuri, astfel de bănci pot oferi chiar și credite imobiliare în condiții mai avantajoase.

Credite în Germania de la bănci (Bankkredit)

Băncile din Germania sunt supuse unor cerințe stricte în ceea ce privește capitalul propriu. Ele trebuie să își formuleze ofertele în conformitate cu cerințele legii.

Astfel, drepturile persoanelor care iau credit sunt foarte bine protejate.

Bonitatea joacă un rol esențial în cazul unui împrumut bancar în Germania.

De obicei, o bancă face o verificare amănunțită a trecutului financiar tuturor celor care solicită un împrumut. Cu cât ești mai mult timp clientul unei bănci, cu atât aceasta îți cunoaște mai bine istoricul.

Și, dacă îi ești cunoscut, cu atât mai ușor va fi să obții creditul.

Credite de la băncile de economii (Sparkassen)

Principala diferență între bănci și casele de economii constă în faptul că băncile aparțin unor companii private, în timp ce casele de economii aparțin unui oraș sau unei municipalități.

Băncile pot face profituri, dar scopul caselor de economii era de a genera profituri pentru binele comun, de exemplu, în scopuri caritabile. Atunci când au fost create, casele de economii au fost concepute pentru a oferi populației acces la credite.

Contractele de economisire de la băncile pentru locuințe (Bausparkassen)

În Germania, creditul imobiliar servește la construirea, achiziționarea sau întreținerea unei proprietăți. Apoi plătiți creditul în rate lunare. În principiu, creditul de economisire pentru construcții este un împrumut cu amortizare.

Societățile de economii imobiliare acordă așa-numitele credite de economii imobiliare, care, la rândul lor, sunt legate de contractul de economisire / creditare.

Condiția pentru a primi un astfel de credit este să fi economisit o anumită suma, agreată prin contractul de economisire, „Bausparvertrag”. Iar suma de „economisire directă” trebuie să fie pregătită pentru alocare.

Oricine optează pentru un împrumut de tip „bauspar” trebuie să îl folosească în scopuri rezidențiale.

Cel care economisește beneficiază de un împrumut cu dobândă redusă, deoarece rata dobânzii este independentă de piața de capital pe întreaga durată.

Pentru că, așa cum spuneam mai sus, contractul de economisire / creditare este un împrumut de amortizare.

Acestea determină cuantumul acesteia prin diferența dintre suma de economisire și soldul creditului de economisire. De regulă, persoana care beneficiază de acest credit plătește o rată lunară egală, până la rambursarea creditului.

Așa-numitele credite P2P / credite private în Germania (P2P / Privatkredite)

Creditele P2P reprezintă un fenomen încă relativ nou în Germania, iar utilizarea lor nu este încă foarte răspândită.

Privatekredite (împrumuturi P2P) sunt împrumuturi de la persoane fizice la persoane fizice fără intervenția unei bănci sau a unei instituții de credit.

Există unele beneficii atât pentru împrumutați, cât și pentru creditori.

Pentru împrumutați, ar putea fi util faptul că nicio bancă nu îți va verifica ratingul de credit.

Creditele P2P pot fi o investiție bună pentru creditori, deoarece multe platforme promit un randament bun al investiției.

Înapoi la lista subiectelor principale

Ce cerințe trebuie să îndeplinești pentru a împrumuta bani în Germania

Vârsta

Vârsta este un criteriu esențial dacă dorești să iei un împrumut în Germania. Trebuie să ai vârsta legală (18 ani) pentru a încheia un contract de împrumut.

Dacă ai peste 65 de ani, este posibil ca banca să nu îți mai acorde un împrumut. Peste limita maximă de vârstă, asigurarea de datorie reziduală nu se mai acordă. Pentru a mai obține un împrumut la o vârstă înaintată, trebuie de obicei să prezinți alte garanții.

Alternativ, poți numi un garant.

Reședința

Dacă doriți să luați un împrumut, trebuie să locuiți în Germania. De aceea, este important ca reședința ta principală să fie în Germania. Dovada poate fi furnizată fie prin intermediul unei cărți de identitate, al unui pașaport sau al unei confirmări că te-ai înregistrat la evidența populației.

De regulă, trebuie să ai și un cont bancar în Germania. Din acest cont se plătește creditul. De acolo vor fi debitate și ratele lunare.

Venitul

Pentru a determina dacă o persoană poate obține un împrumut în Germania, nu este suficientă doar o simplă declarație, că primește, în mod regulat, un venit. Dacă se ia în considerare doar venitul persoanei care ia credit, banca nu are o imagine clară cu privire la mijloacele sale financiare.

Din acest motiv, toate instituțiile de credit iau în considerare și cheltuielile lunare pe care le are persoana împrumutată.

Acestea includ, printre altele:

- Chirie plus costurile cu utilitățile

- Pensie alimentară (dacă este cazul)

- Cheltuieli de întreținere

- Alte credite

Odată ce sunt clarificate toate aceste detalii, băncile stabilesc dacă împrumutatul își poate permite sau nu un credit în Germania.

Raportul de muncă actual

Raportul de muncă actual poate fi decisiv pentru aprobarea unui împrumut. Chiar dacă ai, în calitate de angajat, un venit suficient, ar putea exista totuși motive pentru a nu vi se aproba un împrumut.

Dacă te afli încă în perioada de probă, ca și angajat, bancherii pot refuza acordarea creditului în Germania. Unele bănci spun foarte clar că trebuie să fi trecut de perioada de probă la locul de muncă actual pentru a lua credit.

Pe de altă parte, dacă ai un contract de muncă pe durată determinată, băncile îți vor acorda, fără probleme, un credit. Băncile știu că contractele de muncă pe durată determinată au devenit frecvente pe piața muncii. Prin urmare, acest lucru nu ar trebui să fie un motiv de refuz la contractarea unui credit în Germania.

Persoanele care desfășoară activități independente (lucrători cu Gewerbe în Germania) au o situație ceva mai dificilă în cazul în care vor să contracteze un credit. Dacă te afli în această situație, cel mai bine este să te interesezi mai întâi direct la banca la care ai deschis contul bancar.

Pentru persoanele care desfășoară activități independente în anumite sectoare de activitate, pot exista dezavantaje suplimentare. Cei care lucrează în construcții sunt deosebit de afectați de acest lucru.

Capital propriu

Cu cât valoarea capitalului propriu este mai mare, cu atât este mai ușor să iei un împrumut. Mai ales în cazul creditului în Germania pentru sume mari, capitalul propriu este esențial.

În cazul finanțării construcției unei locuințe, de exemplu, unele bănci solicită un rating de credit solid și capitaluri proprii în valoare de 20 % din prețul de achiziție.

În cazul creditelor de nevoi personale, pentru sume mai mici, de obicei, nu este necesar un capital propriu.

Garanții

Dacă dorești să iei un împrumut pentru o sumă importantă, ai nevoie de garanții specifice. De multe ori, doar venitul lunar nu este o garanție suficientă pentru bănci.

În astfel de cazuri, instituțiile de credit solicită o dovadă suplimentară că ratele pot fi plătite în viitor.

Printre altele, garanții pot fi:

Asigurare de viață (Lebensversicherung)

Pentru creditele imobiliare, instituțiile de credit pot solicita o asigurare de viață. Asigurarea de viață oferă siguranță, deoarece acoperă datoria rămasă în cazul în care împrumutatul moare înainte de sfârșitul perioadei de creditare.

Asigurarea de invaliditate profesională (Berufsunfähigkeitsversicherung)

Asigurarea de invaliditate profesională poate servi, de asemenea, drept garanție. În cazul în care persoana creditată nu mai este capabilă să lucreze, această asigurare acoperă creditul în Germania.

Ipoteca, înscrisă ca sarcină în cartea funciară (Grundschuld)

În cazul unui împrumut imobiliar, nu este neobișnuit ca băncile să aibă o sarcină imobiliară înscrisă în cartea funciară. Acest lucru permite băncii să scoată la licitație imobilul în caz de insolvență și să utilizeze veniturile pentru a achita suma creditului.

Codebitor (Zweiter Kreditnehmer)

Codebitorul reprezintă o garanție suplimentară pentru bănci. În cazul în care debitorul principal nu mai poate plăti, cel de-al doilea trebuie să preia plățile lunare. Înainte de acordarea creditului, codebitorul este, de asemenea, supus unei verificări corespunzătoare.

Garant (Bürgschaft)

Dacă ai nevoie de o garanție suplimentară pentru împrumutul tău, un garant te poate ajuta în acest sens. Garantul răspunde, prin veniturile și activele sale, în cazul în care împrumutatul nu mai poate plăti împrumutul.

Astfel, poate fi dificil să găsești, în Germania, un garant adecvat, deoarece acesta trebuie să preia totul în cazul în care nu mai poți plăti.

Transferul de proprietate ca garanție (Sicherungsübereignung)

În mod obișnuit, finanțarea unei mașini este un transfer sigur. Acest lucru înseamnă că banca deține mașina până la executarea silită a debitorului. Între timp, împrumutatul poate folosi vehiculul.

Înregistrările SCHUFA ca motiv de excludere la acordarea unui credit în Germania

Dacă dorești să iei un credit, băncile verifică mai întâi dacă ești în evidența „Schutzgemeinschaft für Allgemeine Kreditsicherung„. Agenția de credit stochează informații despre istoricul de plăți al viitorului debitor.

De asemenea, la SCHUFA sunt înregistrate creditele contractate deja de persoana care vrea să obțină împrumutul. SCHUFA utilizează aceste informații pentru a calcula un anumit scor. Scor care indică solvabilitatea unui potențial împrumutat.

Pe lângă instituțiile de credit, proprietarii de locuințe, de exemplu, pot, de asemenea, să solicite de la SCHUFA informații despre solvabilitatea persoanelor fizice. Pe de altă parte, în calitate de persoană fizică, poți verifica solvabilitatea furnizorilor de servicii.

Acest lucru se poate face mai ales cu dezvoltatorii sau meșterii pe care îi plătești pentru diverse proiecte.

Înapoi la lista subiectelor principale

De ce documente ai nevoie pentru a obține un credit în Germania?

Mai jos găsești lista documentelor pe care trebuie să le prezinți băncii, dacă dorești să iei un credit în Germania. Informațiile pe care acestea le oferă sunt esențiale pentru a îți evalua solvabilitatea.

Următoarele documente și, dacă este cazul, alte documente suplimentare, trebuie prezentate în prealabil, pentru a obține un credit de la bancă.

- statele de plată (în cazul lucrătorilor independenți: Bilanț sau declarație de venituri excedentare, analiză de afaceri)

- Contractul de muncă

- Dovada impozitului pe venit

- Dovada datoriilor curente

- Declarația de avere (conturi de economii, investiții financiare, polițe de asigurare de viață, acțiuni etc.)

- Dovada unor proprietăți, dacă este cazul

- Pentru firmele nou-înființate, un plan de afaceri adecvat

Înapoi la lista subiectelor principale

Credit Germania: Există criterii suplimentare pentru mine, ca străin?

Ca și străin, trebuie să îndeplinești cerințe suplimentare, dacă vrei să primești un credit. Aceste criterii nu sunt atât de dificil de îndeplinit pe cât ai putea crede.

În calitate de străin în Germania, pe lângă documentele de mai sus, trebuie să mai prezinți:

- Dovada unei reședințe în Germania, ceea ce înseamnă că trebuie să locuiești permanent în Germania

- Dovada că ai cont la o bancă din Germania

- Precum și dovada unui venit regulat

Înapoi la lista subiectelor principale

Cât durează obținerea unui împrumut?

În Germania, există credite instantanee și credite obișnuite. Creditele instant pot fi luate în câteva minute (sau cel puțin într-o zi) de la o bancă.

Aceste credite sunt potrivite pentru situații urgente și nevoi imediate.

Când vine vorba de credite obișnuite în Germania, clienții primesc, în cele mai multe cazuri, împrumutul în termen de o săptămână după ce bonitatea le-a fost aprobată de către ofițerul de credite al băncii.

Tarifcheck* oferă comparații pentru ambele tipuri de credite prin intermediul platformei sale. Asigură-te că verifici înainte condițiile de plată (Auszahlung) pentru creditul ales.

Înapoi la lista subiectelor principale

Credit Germania? Evită aceste șapte greșeli:

1) Subestimarea flexibilității oferite de un credit în Germania

Un împrumut cu dobânzi scăzute nu este întotdeauna bun pe termen lung. Dacă ai un împrumut care oferă rambursări anticipate gratuite, poți reduce costul creditului.

Dacă banca oferă această posibilitate, poți utiliza venituri neregulate, cum ar fi bonusurile de Crăciun, pentru a rambursa mai rapid creditul în Germania. Astfel, se reduce atât datoria rămasă, cât și durata creditului.

De asemenea, este bine dacă împrumutul include opțiunea pauzei de la rate. În acest fel, se pot evita credite de refinanțare costisitoare sau descoperiri de cont.

2) Evaluarea greșită a sumei de care ai nevoie

Dacă iei un credit în Germania pentru mobilă sau o mașină nouă, de exemplu, suma împrumutului este ușor de determinat. Este mai dificil atunci când vrei să renovezi un apartament, de exemplu. Costurile finale sunt adesea greu de estimat.

Dacă alegi o sumă prea mare, plătești mai multă dobândă decât este necesar.

De asemenea, poate fi necesar să iei credit pe un termen mai lung, ceea ce, de obicei crește valoarea împrumutului. Dacă împrumuți prea puțini bani, s-ar putea să fii obligat să contractezi încă un credit.

Iar în acest caz, un al doilea împrumut poate fi foarte costisitor. Așa că, sfatul meu este să îți faci timp pentru a calcula suma exactă pentru care vrei să iei credit în Germania.

3) Evaluarea greșită posibilităților tale financiare

De obicei, un venit mare ajută atunci când intenționezi să contractezi un credit. Cu cât câștigi mai mult, cu atât este mai ușor să plătești rata.

Nu uita însă, să ții cont și de cheltuielile tale. Din calcul să nu uiți chiria, utilitățile, asigurări, pensia alimentară (dacă este cazul) și lucrurile care ai nevoie pentru traiul zilnic.

Mai ales când vine vorba de împrumutul unor sume mari, cum ar fi achiziția unei case, ar trebui să calculezi întotdeauna un buget. Când compara veniturile și cheltuielile în Germania, pune întotdeauna o parte din bani pentru costuri neprevăzute.

Și, dacă mai rămâne suficient pentru plata ratelor creditului, atunci totul este în regulă.

În cazul în care rata creditului este prea mare, poți alege un contract de credit în Germania pe un termen mai lung.

Astfel, se reduce rata lunară, dar rambursarea mai lentă va duce la o dobândă mai mare.

4) Oferirea de informații incorecte

Declară întotdeauna exact tot ceea ce trebuie luat în calcul pentru acordarea creditului. Asigură-te că nu declari cheltuieli prea mici. Chiar și creditele pe care le-ai luat cu dobândă 0% reprezintă împrumuturi ce trebuie plătite și, de aceea, trebuie incluse în declarația către bancă.

5) Documentație incompletă

Băncile din Germania trebuie să îți verifice bonitatea înainte de a aproba un credit. Acest lucru este cerut de lege. Cu toate acestea, este posibil să dorești să nu declari unele informații pe care tu le consideri private.

De cele mai multe ori, depunerea unor documente incomplete va conduce la respingerea cererii de credit. Dacă, de exemplu, instituția de credit dorește să vadă extrase de cont, nu are rost să ascunzi unele cheltuieli individuale, pentru că oricum le va vedea.

6) Aplicați pentru un credit singur

Eu și soția mea am solicitat un credit imobiliar în Germania ca și cuplu. Consilierul nostru bancar ne-a recomandat acest lucru, deoarece însemna că am putea obține condiții mai bune.

Banca a evaluat, astfel, și situația financiară a soției mele, pentru că în caz de nevoie plata ratelor să se facă pe baza veniturilor cuplului, nu numai a unei singure persoane.

Trebuie să știi însă, că în Germania nu se ține cont de anumite venituri, precum cele ale ucenicilor, pentru că nu se poate pune poprire pe aceste venituri.

7) Când nu se acordă atenție unei cereri neutre către SCHUFA

Pentru cele mai multe împrumuturi, se efectuează o verificare prin intermediul băncii. Asta doar pentru a afla ce dobândă vei avea.

În acest proces, banca îți verifică bonitatea la Schufa.

Această cerere poartă denumirea de „Schufa-neutral” și nu ar trebui să îți schimbe automat ratingul Schufa. Cu toate acestea, dacă banca comunică informații greșite, chiar și numai prin această cerere, scorul SCHUFA poate fi afectat negativ.

Prin urmare, pentru a evita surprize neplăcute, trebuie să te asiguri întotdeauna că solicitarea către SCHUFA este neutră.

Înapoi la lista subiectelor principale

Ce este SCHUFA?

În Germania, bonitatea ta este înregistrată și stocată de Schufa Holding AG. Toți cei care sunt luați în evidența populației în Germania sunt înregistrați la cea mai mare agenție de verificare a creditelor din Germania.

Abrevierea SCHUFA vine de la „Schutzgemeinschaft für allgemeine Kreditsicherung” (Societatea de protecție pentru asigurarea generală a creanțelor). Fie că se vorbește despre puncte SCHUFA, despre rapoartele sau evaluările SCHUFA, este vorba întotdeauna despre același lucru. Este vorba despre bonitatea unei persoane, capacitatea acesteia de plată.

Scoringul SCHUFA este un indicator al gradului de seriozitate cu care o persoană își achită facturile de utilități sau plățile cu cardul de credit. În același timp, prin ratingul SCHUFA se estimează în ce măsură o persoană poate continua să-și plătească datoriile.

Unde am nevoie de scorul SCHUFA în Germania?

Un raport SCHUFA este necesar atunci când, de exemplu, dorești să deschizi un cont bancar nou. După cum s-a explicat deja, o interogare SCHUFA este, de asemenea, efectuată atunci când soliciți un credit în Germania.

Rezultatul acestei cereri determină, în final, câtă dobândă vei plăti pentru un împrumut. Cu cât riscul pentru bancă este mai mare, cu atât dobânda va fi mai mare.

În ultimii ani, proprietarii sau agenții imobiliari, precum și managerii de imobile cer o evaluare SCHUFA atunci când cineva dorește să închirieze un apartament. Furnizorii de telefonie și internet sunt, de asemenea, interesați de bonitatea noilor clienți.

De unde pot obține scorul SCHUFA în Germania?

Îți poți verifica propriul scor Schufa o dată pe an, în mod gratuit.

Pentru a obține aceste informații, trebuie doar să completezi un formular și să trimiți o copie a actului tău de identitate și un certificat de înregistrare prin poștă către SCHUFA.

După ce faci cererea, poate dura chiar și câteva săptămâni până când primești informațiile. Băncile și instituțiile de credit au aici un avantaj, pentru că primesc informațiile foarte repede de la Schufa.

Înapoi la lista subiectelor principale

Găsește cele mai bune rate folosind un Calculator Credit Germania

Pentru a găsi cele mai bune oferte de credit din Germania, vă recomandăm să utilizați site-ul Tarifcheck. Dacă am fi știut despre această opțiune înainte de a ne cumpăra casa, am fi întrebat întâi acolo.

De ce TarifCheck / Check24?

De ce ar trebui să utilizezi TarifCheck înainte de a merge la bancă pentru a solicita un împrumut:

- Tarifcheck garantează că toate solicitările de credit sunt efectuate fără a îți afecta scorul SCHUFA.

- În plus, online poți obține dobânzi avantajoase, pe care, de obicei, nu le poți obține la banca locală.

- TarifCheck de la Check24 este un serviciu gratuit. Pentru a răspunde la orice întrebare, platforma are experți competenți în materie de credite și finanțe.

Ce pași sunt necesari pentru a obține un credit în Germania?

- Stabilește suma dorită și durata creditului.

- Fă o comparație gratuită, fără niciun fel de obligație, pe Tarifcheck.de. În câteva secunde, vei primi rezultate care corespund codițiilor tale.

- Solicită imediat, în mod gratuit, creditul în Germania prin intermediul platformei

- Confirmă-ți identitatea gratuit, fie prin procedura Video-Ident, fie prin procedura Post-Ident

- Așteptă verificarea creditului. Prin intermediul instituțiilor de credit care lucrează cu Tarifcheck, acest lucru nu durează mult și nu vă afectează SCHUFA

- După aprobare, poți utiliza creditul conform dorințelor tale

Calculator de Credit în Germania explicat

Mai jos am enumerat cei mai importanți pași pentru a aplica pentru un nou împrumut Tarifcheck.

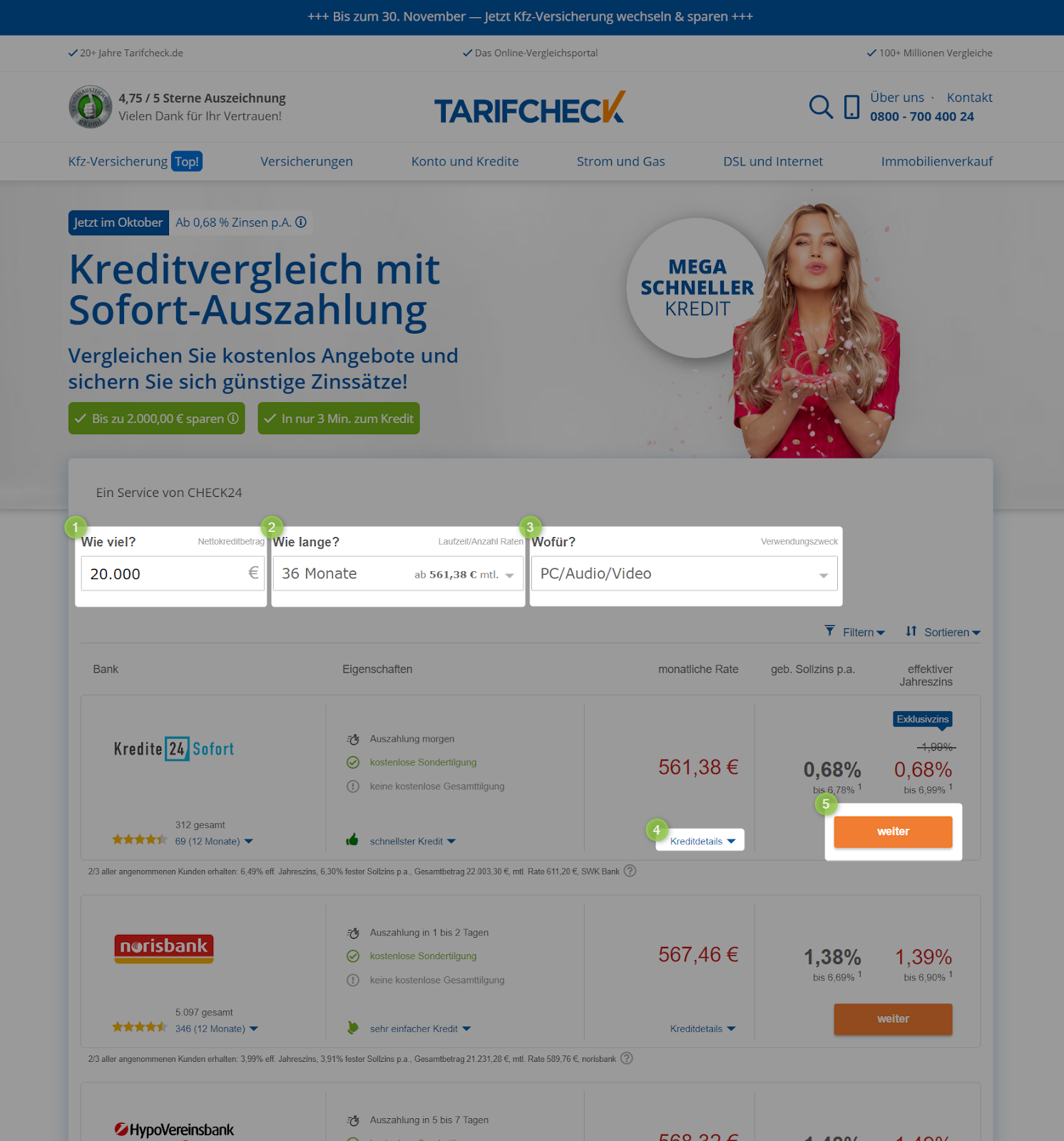

Pasul 1: Mergi pe site-ul Tarifcheck

Atunci când deschizi pagina Tarifcheck, poți începe direct să introduci datele de bază pentru credit:

Introduc la 1) suma dorită (suma creditului) în euro.

Selectează sub 2) scopul dorit (la ce vei utiliza banii obținuți din credit). Ai următoarele opțiuni:

- Credit de nevoi personale în Germania / liberă utilizare (Freie Verwendung)

- Credit pentru cumpărare auto uzată Germania (Gebrauchtfahrzeug)

- Credit pentru cumpărare auto nouă Germania (Neufahrzeug)

- Credit motocicletă Germania (Motorrad)

- Credit de refinanțare în Germania (Umschuldung/Kredit ablösen)

- Credit pentru descoperire de cont (Ausgleich Dispo)

- Credit mobilă Germania (Einrichtung/Möbel)

- Finanțare pentru lucrări de modernizare / construcții (Modernisierung/Baufinanzierung)

- PC/audio/video (PC/audio/video)

- Credit pentru călătorii (Reise)

La ultimul pas, dă clic pe „Kredite jetzt vergleichen” (Compară credite acum) și vei fi redirecționat către pagina următoare.

Pasul 2: Prezentarea tuturor ofertelor de credit disponibile

Aici poți vedea lista cu toate creditele disponibile. Poți însă schimba unii parametri ai creditului, direct pe această pagină. Suma dorită pentru credit (Wie viel) la punctul 1) sau durata (wie lange) la punctul 2) pot influența direct nivelul ratei lunare (monatliche rate).

De asemenea, selectarea modului de utilizare, de la punctul 3) (Wofür) poate afecta nivelul ratei lunare.

Dacă dorești să afli mai multe detalii despre credit, acestea pot fi găsite la punctul 4) (Kreditdetails). Dacă dai clic pe butonul „Continuare” (weiter), vei ajunge direct la cererea online pentru creditul tău.

Pasul 3: detaliile tale

După ce dai clic pe „weiter” (continuă), ajungi la o pagină în care trebuie să furnizezi detalii specifice referitoare la informațiile tale personale.

Pentru a avea o imagine de ansamblu rapidă a câmpurilor obligatorii care trebuie completate, am făcut o captură de ecran cu informațiile esențiale de pe prima pagină.

- Persoană – Aici, tarifcheck.de întreabă dacă creditul va fi luat doar de tine sau de tine și de o altă persoană

- Anschrift – Apoi trebuie să adaugi adresa ta curentă

- Bankkonto verbinden – Introdu detaliile legate de contul bancar pentru ca instituția de credit să îți poate trimite banii dar și pentru a verifica dacă ai un cont bancar în Germania

- Beruf & Haushalt – Asigură-te că introduci toate informațiile care pot fi dovedite cu privire la profesia ta și la situația ta familială.

- Einnahmen & Ausgaben – Pe această pagină trebuie să adaugi toate sursele de venit și cheltuielile pe care le ai lunar/regulat.

- Kreditoptionen – Aici poți modifica anumite opțiuni privind creditul tău, dacă este cazul.

Înapoi la lista subiectelor principale

Să recapitulăm

Chiar dacă, inițial, am primit tot sprijinul de care aveam nevoie pentru a obține un credit imobiliar în Germania de la banca noastră locală, am decis totuși să folosim tarifcheck.de pentru a verifica condițiile de creditare. Online poți compara mai ușor între ofertele diverselor bănci, iar cererea de contractare a unui credit în Germania se face rapid.

Posibilitatea de a compara ușor și verificarea bonității noastre prin SCHUFA sunt motivele pentru care vom mai folosi tarifcheck.de și data viitoare.

INFORMAȚII UTILE DESPRE GERMANIA

___

ASIGURĂRI ÎN GERMANIA

> 15 Tipuri de Asigurări în Germania necesare

___

FINANȚE ÎN GERMANIA

> Cum să deschideți un cont bancar în Germania

___

SALARII ȘI IMPOZITE ÎN GERMANIA

> Declarația de impozit Germania – Tot ce trebuie să știi

> Salariul mediu în Germania. Cele mai recente date

___

MUNCA ÎN GERMANIA

> CV în germană Europass: Cum completezi pas cu pas

___

ÎNVĂȚAREA LIMBII GERMANE

> Cum poți învăța limba germană rapid: Top 10 strategii

* Link-urile marcate în acest fel sunt link-uri afiliate și indică faptul că primim un mic comision, dacă vă decideți să cumpărați produsele sau serviciile oferite de site-urile noastre partenere. Pe dvs. nu vă va costa nimic în plus. Powered by TARIFCHECK24 GmbH.