Zaciągnięcie pożyczki w Niemczech dla obcokrajowca może brzmieć nieco przerażająco.

Ale tak naprawdę, jak tylko poznasz niemiecki system kredytowy, nie jest to wcale takie trudne.

W tym artykule zebrałem wszystkie cenne informacje, które zebrałem podczas mojego doświadczenia, ponieważ mieszkam w Niemczech.

Jak uzyskać pożyczkę w Niemczech?

Po tym, jak moja żona i ja osiedliliśmy się w Niemczech, postanowiliśmy kupić dom w naszym mieście.

Nie będąc w stanie sfinansować wszystkiego samodzielnie, znalazłem się w sytuacji, w której musiałem zaciągnąć kredyt na zakup domu, który znaleźliśmy.

Kiedy przyjechaliśmy do Niemiec kilka lat wcześniej, postanowiliśmy myśleć strategicznie.

Ponieważ nie mieliśmy żadnego doświadczenia z bankami w Niemczech, otworzyliśmy nasze konto bankowe w jednym z lokalnych banków w naszym mieście.

Pomyśleliśmy, że może to pomóc w przyszłości, jeśli kiedykolwiek zdecydujemy się na zakup naszej nieruchomości, ponieważ lokalne banki mogą mieć lepszą sieć lokalną.

I rzeczywiście, kiedy kupiliśmy nasz dom, broker hipoteczny z naszego lokalnego banku zadzwonił bezpośrednio do agenta nieruchomości i potwierdził finansowanie. To znacznie ułatwiło nam sprawę.

Byliśmy w stanie działać niezwykle szybko i uzyskać nieruchomość.

Od 2016 r. banki i instytucje kredytowe muszą przeprowadzać sprawdzanie przeszłości każdego. Muszą upewnić się, że nikt nie może otrzymać kredytu w Niemczech, jeśli nie ma szans na spłatę miesięcznych rat.

KLIKNIJ TUTAJ, aby sprawdzić kalkulator pożyczki Check24* >>

W tym artykule:

Rodzaje pożyczek w Niemczech >>

Który rodzaj kredytu wybrać? >>

Wymagania, aby otrzymać pożyczkę >>

Cudzoziemcy: Dodatkowe kryteria? >>

Kalkulator kredytowy Niemcy: Najlepsze oprocentowanie >>

Rodzaje kredytów w Niemczech

Istnieje kilka rodzajów pożyczek. Niektóre z nich możesz znać, o innych możesz jeszcze nie wiedzieć.

Pozwól, że w tym artykule przedstawię Ci różne rodzaje pożyczek.

Banki robią różnicę w Niemczech, na co przeznaczasz pożyczkę. W zależności od towarów, w które inwestujesz, stopa procentowa i okres kredytowania mogą się różnić.

Uzyskaj finansowanie w Niemczech za pomocą karty kredytowej

Najpopularniejszą formą finansowania w Niemczech jest karta kredytowa (Kreditkarten).

Większość banków oferuje limity kart w zależności od Twojego miesięcznego dochodu. Inne banki oferują przedpłacone karty kredytowe.

Na przykład większość ludzi korzysta z kart kredytowych VISA i Mastercard.

Karty kredytowe American Express są mniej popularne. Nie wszystkie terminale kart je akceptują.

Pożyczki zaciągnięte na kartach kredytowych są zazwyczaj wymagalne w ciągu miesiąca. Niektórzy dostawcy oferują debetowanie po 90 dniach. Obciążą oni Twoje konto czekowe po upływie tego czasu.

Potrzebujesz taniej karty kredytowej w Niemczech? Spróbuj tutaj: Kreditkarte Santander Consumer Bank*

Kredyty dispo: Kolejny łatwy sposób na zaciągnięcie pożyczki

Banki zazwyczaj oferują kredyty dispo właścicielom kont, którzy mają regularne dochody.

Gdy wydasz więcej niż masz na koncie, możesz skorzystać z kredytu dyspozycyjnego [or overdraft credit] (Dispokredit).

Powszechnym przykładem jest: Pod koniec miesiąca zepsuła Ci się zmywarka. Niestety, nie masz już pieniędzy na koncie czekowym, ale musisz jak najszybciej wymienić zmywarkę.

Korzystanie z kredytu dispo jest bardzo proste. Nie musisz prosić banku o pozwolenie na zakup czegoś do określonej kwoty. Automatycznie zapłacisz odsetki od kredytu dispo. Oprocentowanie różni się w zależności od banku.

Nie weźmiesz kredytu dispo w swoim banku, jeśli masz negatywną ocenę Schufa. Jest tylko kilka banków, które oferują go nawet jeśli masz negatywny rating Schufa. Więcej o tym później.

Pożyczki ratalne

W 2020 r. około 6,7 mln nowych umów pożyczek ratalnych zostało podpisanych w Niemczech). Liczba ta spadła o około 500 000 w porównaniu z 2019 r., najprawdopodobniej z powodu COVID-19.

Kredyt ratalny w Niemczech to kredyt na określoną kwotę pieniędzy, którą mogą pożyczyć osoby prywatne.

Następnie ludzie spłacają go w równych miesięcznych kwotach według stałej stopy procentowej w uzgodnionej wcześniej liczbie miesięcznych rat.

Pożyczka na restrukturyzację zadłużenia w celu optymalizacji kredytu

13% wszystkich Niemców skorzystało z tego rodzaju pożyczki w 2020 r. w celu spłaty innej pożyczki, którą zaciągnęli wcześniej.

Specjaliści finansowi zalecają zaciąganie kredytów na restrukturyzację zadłużenia (Umschuldungskredit), gdy masz starszy kredyt o wyższym oprocentowaniu.

Kredyt w Niemczech na dom lub nieruchomość

W 2020 r. osoby fizyczne w Niemczech zaciągnęły około 1 118 miliardów euro w kredytach mieszkaniowych. Niemcy nazywają ten rodzaj kredytu w Niemczech „Immobilienkredit”.

Używają go do zakupu lub budowy kawałka ziemi, domu lub mieszkania.

Kredyt dla studentów

Pożyczki edukacyjne lub studenckie mogą się przydać, jeśli chcesz nauczyć się konkretnego zawodu (np. projektanta mody). Lub potrzebujesz pomocy w sfinansowaniu wydatków podczas edukacji.

Możesz mieć te pożyczki jako celowe pożyczki ratalne, co oznacza, że możesz je wykorzystać tylko na czesne, lub mogą to być pożyczki uznaniowe.

Drugi kredyt może być wykorzystany na sfinansowanie Twoich wydatków na życie i wiele więcej.

Powrót do głównej listy tematów

Dostawcy kredytów w Niemczech: Kiedy co wybrać?

Najważniejsze pytanie brzmi teraz, kiedy wybrać rodzaj kredytu w Niemczech. Aby pomóc Ci zrozumieć, jaki rodzaj kredytu jest najlepszy do konkretnych celów, przygotowałem kilka przykładów dla każdego rodzaju kredytu.

Karty kredytowe w Niemczech

Karty kredytowe (Kreditkarten) są odpowiednie dla Twoich codziennych wydatków. Zwłaszcza w przypadku kosztów, na które nie możesz sobie pozwolić teraz, ale które z łatwością pokryjesz kilka tygodni później. Używam mojej karty kredytowej głównie do niektórych wydatków, takich jak podróże służbowe.

Mój pracodawca zwróci mi kwotę, którą musiałem zapłacić podczas podróży służbowej, taką jak wynajem samochodu, zakwaterowanie w hotelu, jedzenie itp.

Zazwyczaj robią to z moją następną wypłatą.

Ponieważ nie chcę płacić pieniędzmi z konta czekowego, korzystam z karty kredytowej. Kredyt, który zaciągam na karcie VISA, jest wymagalny w ciągu miesiąca w ustalonym terminie, powiedzmy25 dnia każdego miesiąca.

Kredyty Dispo w Niemczech

Szczególnie w pierwszych miesiącach po przeprowadzce do Niemiec byłem zadowolony z kredytu dispo (Dispokredit).

Przeprowadzka była już dość kosztowna, a wynajem mieszkania również pochłonął część moich oszczędności.

Nasz lokalny bank wiedział już, że mamy stały dochód i że co miesiąc na naszym koncie pojawi się określona kwota.

Po kilku miesiącach otrzymaliśmy pismo, że mamy kredyt dispo w wysokości 1 500 euro.

Jakiś czas później musieliśmy z żoną kupić kilka niezbędnych narzędzi kuchennych. Zbliżał się koniec miesiąca, a my wykorzystaliśmy nasze konto czekowe. Dzięki kredytowi dispo w wysokości 1 500 euro nadal byliśmy w stanie kupić te rzeczy. I nie musieliśmy prosić naszego banku o zgodę.

Kredyt ratalny (Ratenkredit / Verbraucherkredit / Privatkredit)

Niemieccy bankierzy nazywają pożyczki ratalne w Niemczech albo Ratenkredit, albo Verbraucherkredit, albo Privatkredit. Zwykle możesz z nich korzystać w następujących sytuacjach:

Kredyt w Niemczech na samochód lub motocykl

Załóżmy, że jesteś w sytuacji, w której potrzebujesz nowego samochodu dla siebie lub swojej rodziny. Najprawdopodobniej nie jesteś w stanie zapłacić za niego gotówką. Niezależnie od tego, czy jest to samochód nowy, czy używany, wiele banków oferuje finansowanie samochodu.

Według badania przeprowadzonego przez Statista, kredyty na samochód (używany i nowy) to dwa najpopularniejsze rodzaje kredytów w Niemczech w 2020 roku.

Zaciągnięcie takiego kredytu jest często bardzo proste.

Wiele salonów samochodowych współpracuje z dużymi bankami w Niemczech, aby oferować swoim klientom taką usługę na miejscu.

Proces weryfikacji jest również stosunkowo prosty:

Podajesz swoje dane dealerowi samochodowemu. Następnie przekazuje je bankowi.

Zazwyczaj banki zatwierdzają kwalifikację w ciągu kilku minut.

Pożyczka na meble i wyposażenie wnętrz

Trzecim najczęściej wykorzystywanym kredytem, który ludzie zaciągnęli w Niemczech w 2020 roku, są meble i wyposażenie wnętrz.

Wyobraź sobie sytuację, w której przeprowadzasz się do nowego domu. Albo jesteś młody i wyprowadzasz się od rodziców.

Jeśli nie masz wystarczającego budżetu na nowe meble, będziesz musiał wziąć na nie pożyczkę.

Jak uzyskać finansowanie na elektronikę i komputery w Niemczech?

Udanie się do sklepu elektronicznego w Niemczech i zakup nowego telewizora, konsoli do gier, urządzenia mobilnego, komputera lub laptopa może być kosztowne.

Niektóre oferują oprocentowanie 0%. Dzięki temu możesz wziąć pożyczkę na te rzeczy.

Pożyczkę musisz spłacić bankowi w ciągu kilku miesięcy. Możesz jednak od razu zabrać ze sobą nowy sprzęt.

Sprzedawcy detaliczni współpracują z bankami i możesz uzyskać kontrolę kredytową w ich sklepie w ciągu kilku minut.

Finansowanie restrukturyzacji zadłużenia w Niemczech w celu optymalizacji kredytu

Masz starszą pożyczkę oprocentowaną na 5%. Chciałbyś obniżyć swoje oprocentowanie. Niektóre banki oferują specjalne kredyty, które pomogą Ci natychmiast spłacić starą pożyczkę i zaoferować niższe oprocentowanie, np. 3%.

W ten sposób możesz zaoszczędzić pieniądze. A także zmniejszyć miesięczną opłatę kredytową, co może być pomocne przy większych pożyczkach.

Kredyt dla edukacji i studentów

Pożyczki edukacyjne lub pożyczki studenckie są pomocne, gdy przeprowadzasz się do innego miasta, aby studiować określony przedmiot. Jeśli chcesz studiować prawo w Niemczech, niektóre uniwersytety wypadają lepiej niż inne.

Uzyskanie pożyczki studenckiej może być korzystne dla opłacenia czesnego, kosztów utrzymania i nie tylko, zwłaszcza jeśli musisz wyprowadzić się od rodziców.

Klasyczny kredyt na szkolenie zawodowe w Niemczech (BAföG)

W Niemczech studenci kwalifikują się do BAföG, czyli klasycznego wsparcia szkolenia zawodowego organizowanego przez państwo.

Jego celem jest pomoc młodym ludziom w ukończeniu edukacji niezależnie od ich sytuacji ekonomicznej i społecznej.

Ponieważ kwalifikujesz się do BAföG w Niemczech tylko wtedy, gdy spełniasz pewne wymagania, warto zajrzeć na stronę związku studenckiego (Studentenwerk), aby uzyskać więcej informacji.

Powrót do głównej listy tematów

Dostawcy kredytów w Niemczech: Gdzie uzyskać pożyczkę?

Istnieją różne miejsca, w których możesz uzyskać kredyt w Niemczech.

Oto moja krótka lista:

>> Check24/TarifCheck* Kalkulator pożyczki

>> Smava* Kalkulator pożyczek

>> Santander Bank*

Klasyczni dostawcy kredytów (Kreditinstitute) to

- wszystkie banki (Banken)

- kasy oszczędnościowe (Sparkassen)

- jak również towarzystwa budowlane (Bausparkassen)

- i kredyty Peer to Peer (P2P)

Funkcją instytucji kredytowej w Niemczech jest zapewnienie gospodarce i konsumentom kredytu oraz zarządzanie przepływem środków.

Niektóre wyspecjalizowane banki, takie jak banki hipoteczne lub stowarzyszenia budowlane i pożyczkowe, oferują tylko określone usługi bankowe.

Inne, takie jak większość kas oszczędnościowych i banków spółdzielczych, są bankami uniwersalnymi.

Oferują one połączenie finansowania nieruchomości, transakcji płatniczych, depozytów, papierów wartościowych i emisji przedsiębiorstw.

Ich model biznesowy jest szerszy. W niektórych przypadkach mogą również oferować korzystniejsze kredyty budowlane.

Kredyty bankowe (Bankkredit)

Banki podlegają surowym wymogom dotyczącym kapitału własnego, a ich oferty muszą być skonstruowane zgodnie z wymogami ustawowymi.

Zabezpiecza to również, a w szczególności, prawa ochronne kredytobiorcy.

Zdolność kredytowa odgrywa istotną rolę w przypadku kredytu bankowego.

Bank zazwyczaj dokładnie sprawdza każdego, kto prosi o pożyczkę. Im dłużej współpracujesz z bankiem, tym lepiej zna on twoją historię kredytową.

Im łatwiej jest również zaciągnąć pożyczkę.

Kredyty z kas oszczędnościowych (Sparkassen)

Główna różnica między bankami a kasami oszczędnościowymi polega na tym, że banki należą do prywatnych firm, podczas gdy kasy oszczędnościowe należą do miasta lub gminy.

Banki mogą osiągać zyski, ale celem kas oszczędnościowych było generowanie zysków dla wspólnego dobra, na przykład na cele charytatywne. W tamtych czasach kasy oszczędnościowe były tworzone w celu zapewnienia uboższej ludności dostępu do kredytów.

Kredyty z kas oszczędnościowo-budowlanych (Bausparkassen)

Kredyt na nieruchomości w Niemczech służy do budowy, zakupu lub utrzymania nieruchomości. Następnie spłacasz kredyt w miesięcznych ratach. Zasadniczo kredyt budowlano-oszczędnościowy jest kredytem amortyzowanym.

Kasy oszczędnościowo-budowlane udzielają tak zwanych pożyczek oszczędnościowo-budowlanych, które z kolei są powiązane z umową oszczędnościowo-budowlaną.

Warunkiem wstępnym jest to, że wcześniej zawarta umowa „bauspar” musi spełniać uzgodnione minimalne oszczędności. Kwota „bauspar” musi być gotowa do alokacji.

Każdy, kto zdecyduje się na pożyczkę „bauspar”, musi przeznaczyć ją na cele mieszkaniowe.

Oszczędzający korzysta z niskooprocentowanej pożyczki, ponieważ stopa procentowa jest niezależna od rynku kapitałowego przez cały okres.

Zasadniczo pożyczka „bauspar” jest pożyczką amortyzowaną.

Określają jego wysokość na podstawie różnicy między sumą „bauspar” a saldem kredytu „bauspar”. Z reguły oszczędzający płaci regularną miesięczną ratę na odsetki i spłatę kredytu.

Tak zwane kredyty P2P / kredyty prywatne w Niemczech (P2P / Privatkredite)

Kredyty P2P są wciąż stosunkowo nowe w Niemczech i korzystanie z nich nie jest jeszcze powszechne.

Privatekredite (pożyczki P2P) to pożyczki udzielane przez osoby prywatne osobom prywatnym bez interwencji banku lub instytucji kredytowej.

Istnieją pewne korzyści zarówno dla pożyczkobiorców, jak i pożyczkodawców.

Dla pożyczkobiorców pomocne może być to, że żaden bank nie sprawdzi Twojej zdolności kredytowej.

Kredyty P2P mogą być dobrą inwestycją dla pożyczkodawców, ponieważ wiele platform obiecuje dobry historyczny zwrot z inwestycji.

Powrót do głównej listy tematów

Jakie wymagania należy spełnić, aby pożyczyć pieniądze w Niemczech

Wiek

Wiek jest istotnym kryterium, jeśli chcesz zaciągnąć pożyczkę. Musisz być pełnoletni (18 lat), aby zawrzeć umowę pożyczki.

Jeśli jesteś zbyt stary, tj. masz 65 lat lub więcej, bank może nie udzielić Ci kredytu. Po przekroczeniu limitu wiekowego kończy się ubezpieczenie zadłużenia rezydualnego. Aby nadal otrzymać pożyczkę w tym wieku, zazwyczaj musisz wykazać inne zabezpieczenie.

Alternatywnie możesz wskazać poręczyciela.

Rezydencja

Jeśli chcesz zaciągnąć pożyczkę, musisz również mieszkać w Niemczech. Ważne jest, aby Twoje główne miejsce zamieszkania znajdowało się w Niemczech. Dowodem może być dowód osobisty, paszport lub potwierdzenie zameldowania.

Z reguły musisz również posiadać niemieckie konto bankowe. Wypłacasz kwotę pożyczki na to konto. Stamtąd też będą pobierane miesięczne raty.

Dochód

Aby ustalić, czy można uzyskać pożyczkę, samo oświadczenie o regularnych dochodach nie wystarczy. Jeśli pod uwagę brany jest tylko dochód pożyczkobiorcy, nie daje to jasnego obrazu jego możliwości finansowych.

Z tego powodu wszystkie instytucje kredytowe jednocześnie biorą pod uwagę miesięczne wydatki kredytobiorcy.

Obejmują one między innymi:

- Czynsz z kosztami dodatkowymi

- Alimenty

- Koszty utrzymania

- Płatności ratalne za istniejące finansowanie, pożyczki itp.

Gdy wszystkie obszary są jasne, banki określają, czy kredytobiorca może sobie pozwolić na pożyczkę.

Status zatrudnienia

Obecny stosunek pracy może mieć decydujące znaczenie dla zatwierdzenia pożyczki. Jeśli masz wystarczający dochód jako pracownik, nadal istnieją powody, które przemawiają przeciwko zatwierdzeniu pożyczki.

Jeśli nadal jesteś w okresie próbnym jako pracownik, może to prowadzić do tego, że pożyczka nie zostanie zatwierdzona. Niektóre banki otwarcie podkreślają, że okres próbny musi w każdym przypadku istnieć w obecnym stosunku pracy.

Tymczasem umowy o pracę na czas określony zazwyczaj nie stanowią już problemu. Banki wiedzą, że umowy o pracę na czas określony stały się powszechne w świecie pracy. Nie powinno to być zatem powodem do odmowy przy zaciąganiu kredytu.

Osoby samozatrudnione mają tutaj nieco trudniej. Najlepiej jest najpierw zapytać bezpośrednio w swoim banku.

W przypadku osób samozatrudnionych w określonych branżach mogą występować dodatkowe niedogodności. Branża budowlana jest szczególnie dotknięta przez to.

Kapitał własny

Jeśli pożyczkobiorca posiada już bardziej znaczący kapitał własny, zwykle łatwiej jest zaciągnąć pożyczkę. Zwłaszcza w przypadku pożyczek na duże kwoty, niezbędna jest pewna ilość zaoszczędzonego kapitału.

Na przykład w przypadku finansowania budowy, niektóre banki wymagają sprawdzonego ratingu kredytowego i kapitału własnego w wysokości 20% ceny zakupu.

W przypadku pożyczek konsumenckich na mniejsze kwoty, zazwyczaj nie jest wymagany kapitał własny.

Papiery wartościowe

Jeśli chcesz zaciągnąć pożyczkę na znaczną kwotę, potrzebujesz konkretnego zabezpieczenia. Sam dochód często nie jest już wystarczającym zabezpieczeniem dla banków.

W takich przypadkach instytucje kredytowe wymagają dodatkowych dowodów na to, że raty mogą zostać spłacone w przyszłości.

Opcje te mogą między innymi stanowić zabezpieczenie:

Ubezpieczenie na życie (Lebensversicherung)

W przypadku finansowania budowy instytucje kredytowe wymagają ubezpieczenia na życie. Ubezpieczenie na życie zapewnia bezpieczeństwo, ponieważ pokrywa pozostały dług w przypadku śmierci kredytobiorcy przed końcem okresu kredytowania.

Ubezpieczenie od niezdolności do pracy (Berufsunfähigkeitsversicherung)

Ubezpieczenie od niezdolności do pracy może również służyć jako zabezpieczenie. Jeśli pożyczkobiorca nie jest już w stanie pracować, ubezpieczenie to pokrywa pożyczkę.

Opłata gruntowa (Grundschuld)

W przypadku kredytu na nieruchomość, nierzadko zdarza się, że banki wpisują obciążenie gruntu do księgi wieczystej. Pozwala to bankowi na zlicytowanie nieruchomości w przypadku niewypłacalności i wykorzystanie wpływów do uregulowania kwoty kredytu.

Drugi kredytobiorca (Zweiter Kreditnehmer)

Banki mogą również zapewnić dodatkowe zabezpieczenie dla drugiego kredytobiorcy. Jeśli pierwszy kredytobiorca stanie się niewypłacalny, drugi musi przejąć miesięczne płatności. Druga osoba jest również poddawana odpowiedniej kontroli kredytowej.

Gwarant (Bürgschaft)

Jeśli potrzebujesz dodatkowego zabezpieczenia dla swojej pożyczki, poręczyciel może odpowiednio pomóc. Poręczyciel jest odpowiedzialny za swoje dochody i majątek, jeśli pożyczkobiorca nie jest w stanie spłacić pożyczki.

Dlatego znalezienie odpowiedniego gwaranta może być trudne, ponieważ musi on przejąć wszystko w nagłych przypadkach.

Przewłaszczenie na zabezpieczenie (Sicherungsübereignung)

Zazwyczaj finansowanie samochodu jest bezpiecznym przeniesieniem własności. Oznacza to, że bank jest właścicielem samochodu do momentu przejęcia kredytu. W międzyczasie kredytobiorca może korzystać z pojazdu.

Wpisy SCHUFA jako powód wykluczenia przy udzielaniu pożyczki

Jeśli chcesz zaciągnąć kredyt, banki najpierw sprawdzają, czy istnieją wpisy w „Schutzgemeinschaft für Allgemeine Kreditsicherung„. Agencja kredytowa przechowuje informacje na temat historii płatności potencjalnego kredytobiorcy.

Odnotowuje również, jakie pożyczki potencjalny pożyczkobiorca już zaciągnął. Schufa wykorzystuje te informacje do obliczenia wyniku. Dostarcza to informacji o zdolności kredytowej potencjalnego pożyczkobiorcy.

Oprócz instytucji kredytowych, na przykład właściciele nieruchomości mogą również zwrócić się do SCHUFA o informacje na temat statusu zdolności kredytowej osób prywatnych. Z drugiej strony, jako osoba prywatna, możesz również sprawdzić status zdolności kredytowej usługodawców.

Może to mieć znaczenie zwłaszcza w przypadku deweloperów lub rzemieślników, z którymi musisz realizować bardziej znaczące projekty.

Powrót do głównej listy tematów

Jakich dokumentów potrzebujesz, aby otrzymać kredyt w Niemczech?

Są to dokumenty, które musisz przedłożyć instytucji kredytowej, jeśli chcesz zaciągnąć pożyczkę. Zawarte w nich informacje są niezbędne do oceny Twojej zdolności kredytowej.

Te i, w stosownych przypadkach, inne dokumenty są zatem warunkiem wstępnym uzyskania kredytu w bankach.

- Zaświadczenia o zarobkach (w przypadku samozatrudnienia: Bilans lub rachunek zysków i strat, analiza biznesowa)

- Umowa o pracę

- Zawiadomienie o naliczeniu podatku dochodowego

- Dowód zobowiązań krótkoterminowych

- Oświadczenie o aktywach (rachunki oszczędnościowe, inwestycje finansowe, polisy ubezpieczeniowe na życie, akcje itp.)

- Dowód własności domu

- W przypadku start-upów odpowiedni biznesplan

Powrót do głównej listy tematów

Kredyt Niemcy: Jakieś dodatkowe kryteria dla mnie jako obcokrajowca?

Jako obcokrajowiec musisz spełnić dodatkowe wymagania. Kryteria te nie są tak trudne do spełnienia, jak mogłoby się wydawać.

Jako obcokrajowiec w Niemczech potrzebujesz następujących rzeczy oraz rzeczy wymienionych w poprzednim rozdziale.

- Masz miejsce zamieszkania w Niemczech, co oznacza, że musisz mieszkać w Niemczech na stałe.

- Posiadaj rachunek bieżący w niemieckim banku

- I masz regularny dochód

Powrót do głównej listy tematów

Jak długo trwa uzyskanie pożyczki?

W Niemczech istnieją kredyty natychmiastowe i zwykłe. Kredyty natychmiastowe można zaciągnąć w banku w ciągu kilku minut (lub przynajmniej w ciągu jednego dnia).

Kredyty te są odpowiednie dla pilnych sytuacji i natychmiastowych potrzeb.

Jeśli chodzi o zwykłe pożyczki, w większości przypadków klienci otrzymują pożyczkę w ciągu tygodnia od zatwierdzenia Twojej zdolności kredytowej przez brokera hipotecznego.

Tarifcheck* zapewnia oba rodzaje kredytów za pośrednictwem swojej platformy. Upewnij się, że sprawdziłeś wybraną pożyczkę pod kątem warunków wypłaty (Auszahlung).

Powrót do głównej listy tematów

Pożyczka w Niemczech? Unikaj tych siedmiu poważnych błędów:

1) Niedocenianie elastyczności

Pożyczka z niskim oprocentowaniem nie zawsze jest korzystna na dłuższą metę. Jeśli masz pożyczkę, która oferuje bezpłatne nieplanowane spłaty, nadal możesz obniżyć koszty.

Jeśli firma pożyczkowa oferuje taką możliwość, możesz wykorzystać nieregularne dochody, takie jak premie świąteczne, aby szybciej spłacić pożyczkę. Zmniejsza to zarówno pozostały dług, jak i okres spłaty pożyczki.

Dobrze też, jeśli pożyczka zawiera opcję rozłożenia na raty. W ten sposób można uniknąć kosztownego refinansowania lub kredytu w rachunku bieżącym.

2) Błędna ocena popytu monetarnego

Jeśli na przykład zaciągasz pożyczkę na nowe meble lub nowy samochód, kwota pożyczki jest łatwa do ustalenia. Zwykle jest to trudne, gdy chcesz na przykład wyremontować mieszkanie. Tutaj często rzadko zna się ostateczne koszty.

Jeśli wybierzesz zbyt wysoką kwotę, zapłacisz więcej odsetek niż to konieczne.

Być może będziesz musiał również wybrać dłuższy okres spłaty, co zwykle zwiększa kwotę pożyczki. Pożyczenie zbyt małej kwoty może wymagać zaciągnięcia kolejnej pożyczki.

Jeśli potrzebujesz drugiej pożyczki, aby zrefinansować brakującą kwotę, często może to być bardzo kosztowne. Poświęć więc trochę czasu na obliczenie, ile naprawdę potrzebujesz pożyczki.

3) Błędna ocena zakresu finansowego

Jeśli chcesz uzyskać korzystną pożyczkę, wysoki dochód pomaga. Im więcej zarabiasz, tym zwykle łatwiej jest obsługiwać ratę.

Nie zapomnij wziąć pod uwagę swoich wydatków. Nie zapomnij o czynszu, ubezpieczeniu, alimentach i rzeczach codziennego użytku.

Zwłaszcza w przypadku wysokich kwot kredytu, takich jak zakup domu, zawsze powinieneś obliczyć budżet. Porównując dochody i wydatki, zawsze powinieneś zarezerwować część na nieprzewidziane koszty.

A jeśli zostanie wystarczająco dużo na pożyczkę, wszystko jest w porządku.

W przypadku, gdy oprocentowanie jest prawdopodobnie zbyt wysokie, możesz również wybrać dłuższy okres.

Zmniejszy to miesięczną ratę, ale wolniejsza spłata spowoduje również wyższe odsetki.

4) Nieprawidłowe informacje

Zawsze zgłaszaj dokładnie to, co można rozliczyć. Upewnij się, że nie wprowadzasz w błąd swoich wydatków. Ponadto finansowanie 0% jest pożyczką bieżącą i musi być uwzględnione w nowym wniosku o pożyczkę.

5) Niekompletna dokumentacja

Banki muszą sprawdzić Twoją zdolność kredytową przed zatwierdzeniem pożyczki. Jest to wymagane przez prawo. Możesz jednak chcieć zataić niektóre prywatne informacje.

W większości przypadków złożenie niekompletnych dokumentów skutkuje odmową udzielenia pożyczki. Jeśli więc instytucja kredytowa chce zobaczyć wyciągi bankowe, nie jest pomocne zaciemnianie poszczególnych wydatków.

6) Złóż wniosek o sam kredyt

Moja żona i ja złożyliśmy wniosek o kredyt na nieruchomość jako para. Polecił nam to doradca bankowy, ponieważ oznaczało to, że mogliśmy uzyskać korzystniejsze warunki.

Bank ocenił również sytuację finansową mojej żony, ponieważ w nagłych wypadkach musiałbyś odpowiednio zapłacić za raty kredytu.

Nie uwzględniają one niektórych dochodów, takich jak dochody stażystów, ponieważ nie mogą one zostać zajęte.

7) Nie zwracaj uwagi na neutralne żądanie Schufa

W przypadku wielu pożyczek przeprowadzana jest kontrola kredytowa. Dowiesz się, jakie oprocentowanie otrzymasz dopiero po otrzymaniu osobistej oferty.

W tym procesie bank sprawdza Twoją zdolność kredytową w Schufa.

Nie zmienia to automatycznie Twojej oceny Schufa. Jeśli jednak bank przypadkowo przekaże we wniosku niewłaściwą cechę, sam wniosek może już zaszkodzić Twojemu wynikowi.

Dlatego dla bezpieczeństwa warto zawsze upewnić się, że zapytanie o stan jest neutralne dla Schufa.

Powrót do głównej listy tematów

Co to jest Schufa?

W Niemczech Twoja zdolność kredytowa jest rejestrowana i przechowywana przez Schufa Holding AG. Każda osoba zarejestrowana w Niemczech jest rejestrowana przez największą agencję kredytową w Niemczech.

Skrót Schufa oznacza „Schutzgemeinschaft für allgemeine Kreditsicherung”. Niezależnie od tego, czy mówimy o punktach Schufa, raportach Schufa czy ocenach Schufa, chodzi o to samo. Chodzi o zdolność kredytową.

Jest to miara tego, jak rzetelnie wywiązujesz się z rachunków za media lub płatności kartą kredytową. Jednocześnie szacuje się, w jakim stopniu można to kontynuować.

Gdzie potrzebuję Schufa w Niemczech?

Raport Schufa jest niezbędny, jeśli na przykład chcesz otworzyć nowe konto. Jak już wyjaśniono, zapytanie Schufa jest również przeprowadzane przy ubieganiu się o pożyczkę.

Wyniki zapytania określają ostatecznie, ile odsetek zapłacisz za pożyczkę. Im wyższe ryzyko dla banku, tym wyższe odsetki.

W międzyczasie wynajmujący, brokerzy lub zarządcy nieruchomości również lubią o to pytać, gdy szukają mieszkania. Dostawcy usług telefonicznych i internetowych również są zainteresowani morale płatniczym.

Gdzie mogę uzyskać wynik Schufy?

Możesz sprawdzić swój własny wynik Schufa raz w roku bezpłatnie.

Aby uzyskać te informacje, wystarczy wypełnić formularz i wysłać kopię dowodu osobistego oraz zaświadczenie o rejestracji pocztą na adres Schufa.

Otrzymanie tych informacji może jednak potrwać kilka tygodni. Banki i instytucje kredytowe mają tutaj przewagę, ponieważ otrzymują informacje od Schufy bardzo szybko.

Powrót do głównej listy tematów

Znajdź najlepsze oprocentowanie za pomocą kalkulatora pożyczki Niemcy

Aby znaleźć najlepsze oferty kredytowe w Niemczech, zalecamy skorzystanie ze strony internetowej Tarifcheck. Gdybyśmy wiedzieli o tej opcji przed zakupem naszego domu, najpierw rozpoczęlibyśmy tam ogólne zapytanie.

Dlaczego TarifCheck / Check24?

Dlaczego powinieneś korzystać z TarifCheck, zanim pójdziesz do banku, aby poprosić o pożyczkę, jest szybko wyjaśnione:

- Tarifcheck gwarantuje, że wszystkie zapytania kredytowe są wykonywane bez wpływu na Twój wynik Schufa.

- Ponadto możesz uzyskać szczególnie korzystne specjalne stopy procentowe online, których zwykle nie można uzyskać w lokalnym banku.

- TarifCheck od Check24 jest bezpłatną usługą. Kompetentni eksperci kredytowi i finansowi są dostępni w tle, aby odpowiedzieć na wszelkie pytania.

Jakie kroki podjąć, aby otrzymać pożyczkę?

- Określ żądaną kwotę pożyczki i okres spłaty.

- Dokonaj bezpłatnego i niewiążącego porównania na Tarifcheck.de. W ciągu kilku sekund otrzymasz wyniki pasujące do Twoich specyfikacji.

- Złóż bezpłatny wniosek o pożyczkę bezpośrednio za pośrednictwem platformy.

- Potwierdź swoją tożsamość bezpłatnie za pomocą procedury Video-Ident lub Post-Ident.

- Poczekaj na sprawdzenie zdolności kredytowej. W przypadku pożyczkodawców nie trwa to długo i nie ma wpływu na Twoją SCHUFA

- Po zatwierdzeniu możesz wykorzystać kredyt zgodnie z własnymi życzeniami

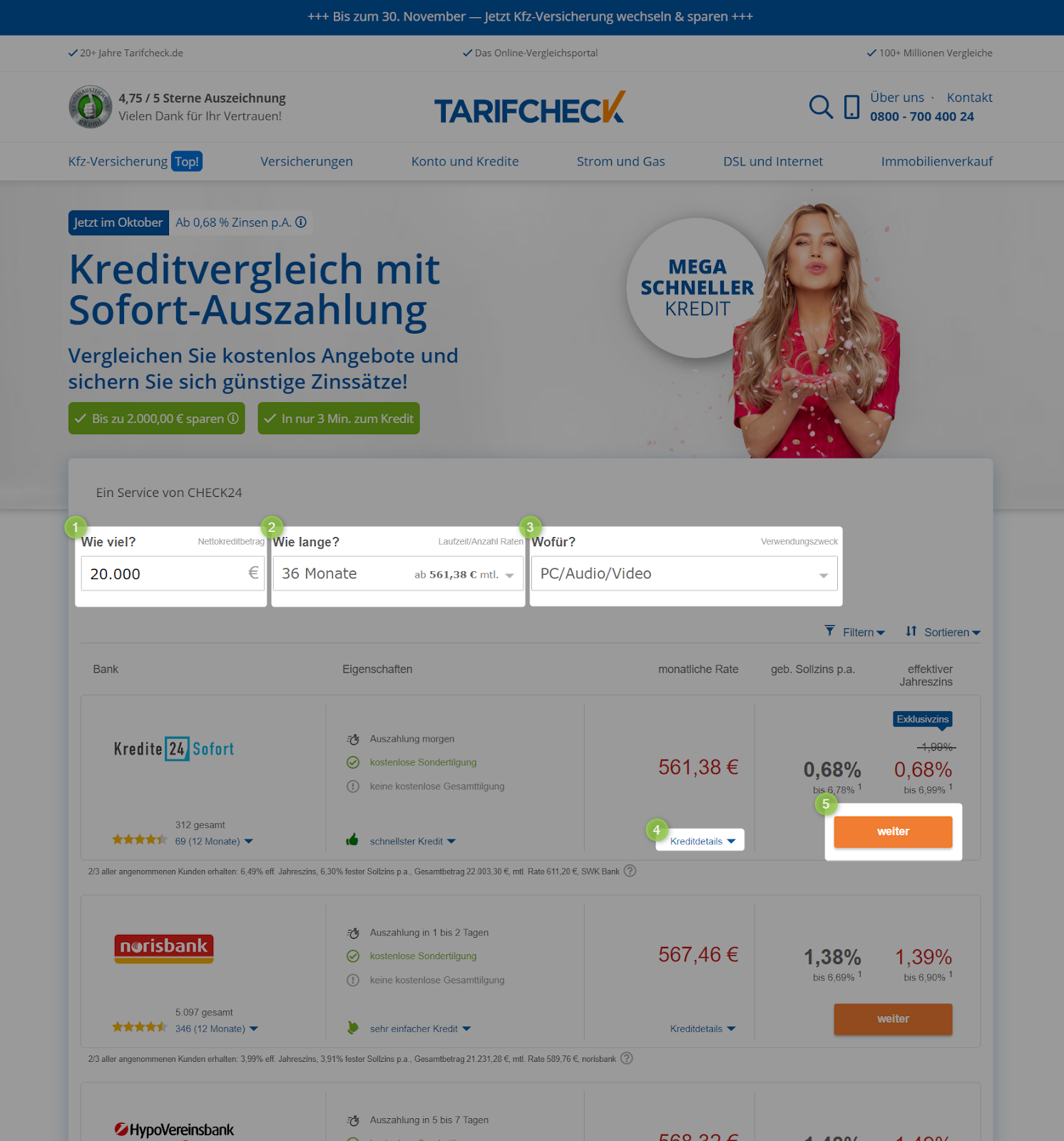

Wyjaśnienie kalkulatora pożyczki w Niemczech

Poniżej zebrałem najważniejsze kroki, które należy wykonać, aby ubiegać się o nową pożyczkę Tarifcheck.

Krok 1: Otwarcie strony internetowej

Po otwarciu strony Tarifcheck możesz zacząć od razu od wprowadzenia pierwszych ważnych danych:

Wprowadź 1) żądaną kwotę pożyczki (kwotę kredytu) w euro.

Wybierz w punkcie 2) żądany cel (przeznaczenie). Dostępne są następujące opcje:

- Bezpłatne użytkowanie (Freie Verwendung)

- Pojazd używany (Gebrauchtfahrzeug)

- Nowy pojazd (Neufahrzeug)

- Motocykl (Motorrad)

- Zmiana harmonogramu spłaty zadłużenia lub spłata istniejącej pożyczki (Umschuldung/Kredit ablösen)

- Rozliczenie kredytu w rachunku bieżącym (Ausgleich Dispo)

- Zakup nowego wyposażenia lub mebli (Einrichtung/Möbel)

- Finansowanie modernizacji lub budowy (Modernisierung/Baufinanzierung)

- PC/audio/wideo (PC/Audio/Video)

- Podróż (Reise)

W ostatnim kroku kliknij „Porównaj pożyczki teraz” (Compare loans now), a zostaniesz przekierowany na następną stronę.

Krok 2: Przegląd wszystkich dostępnych ofert kredytowych

Otrzymasz bezpośrednio listę wszystkich dostępnych kredytów. Nadal możesz wpływać na niektóre parametry na tej stronie. W szczególności zmiana kwoty pożyczki (Wie viel) poniżej 1) lub okresu (wie lange) 2) może bezpośrednio wpłynąć na miesięczną stopę procentową (monatliche rate).

Również wybór celu pożyczki 3) (Wofür) może mieć wpływ na miesięczną ratę.

Jeśli chcesz dowiedzieć się więcej o szczegółach pożyczki, możesz uzyskać do nich dostęp w punkcie 4) (Kreditdetails). Kliknięcie przycisku kontynuacji (weiter) przeniesie Cię bezpośrednio do wniosku online o pożyczkę.

Krok 3: Twoje dane

Po kliknięciu kontynuuj (weiter), przejdziesz do pierwszej strony, na której musisz odpowiedzieć na konkretne pytania dotyczące twoich danych osobowych.

Aby dać ci szybki przegląd, które wymagane pola należy wypełnić na kolejnych stronach, zebrałem dla ciebie najważniejsze informacje po zrzucie ekranu pierwszej strony.

- Osoba – w tym miejscu tarifcheck.de pyta, czy kredyt zostanie pokryty przez Ciebie, czy przez Ciebie i inną osobę.

- Anschrift – Na następnej stronie musisz dodać swój aktualny adres.

- Bankkonto verbinden – Wprowadź tutaj swoje dane bankowe, aby pomóc dostawcy usług kredytowych w przesłaniu Ci pieniędzy i zweryfikować, czy masz istniejące konto bankowe w Niemczech.

- Beruf & Haushalt – Upewnij się, że wprowadziłeś wszystkie informacje, które można udowodnić w odniesieniu do Twojego zawodu i sytuacji domowej.

- Einnahmen & Ausgaben – Na tej stronie musisz dodać wszystkie źródła dochodów i wydatki, które ponosisz co miesiąc/regularnie.

- Kreditoptionen – Tutaj możesz edytować niektóre unikalne opcje dotyczące Twojego kredytu, jeśli dotyczy.

Powrót do głównej listy tematów

Podsumowanie

Mimo że otrzymaliśmy wszelkie wsparcie potrzebne do uzyskania kredytu na nieruchomość od naszego lokalnego banku, w następnej kolejności zdecydowaliśmy się skorzystać z tarifcheck.de w celu sprawdzenia zdolności kredytowej. Opcje porównania są dobre, a wniosek o kredyt w Niemczech jest szybki i łatwy.

Opcje porównania i neutralne dla SCHUFA sprawdzenie naszej zdolności kredytowej to powody, dla których następnym razem skorzystamy z tarifcheck.de.

PRZYDATNE INFORMACJE O NIEMCZECH

___

UBEZPIECZENIE W NIEMCZECH

> 15 rodzajów ubezpieczeń w Niemczech, które powinien posiadać każdy emigrant

___

FINANSE W NIEMCZECH

> Jak otworzyć konto bankowe w Niemczech

___

PŁACE I PODATKI W NIEMCZECH

> Zwrot podatku Niemcy – wszystko, co musisz wiedzieć

> Średnie wynagrodzenie w Niemczech Najnowsze dane

___

PRACA W NIEMCZECH

> CV po niemiecku z Europass: Jak wypełnić krok po kroku

___

NAUKA JĘZYKA NIEMIECKIEGO

> Jak szybko nauczyć się niemieckiego: 10 najlepszych strategii

* Linki oznaczone w ten sposób są linkami partnerskimi i oznaczają, że otrzymujemy niewielką prowizję, jeśli zdecydujesz się na zakup produktów lub usług oferowanych przez nasze strony partnerskie. Nie ponosisz żadnych dodatkowych kosztów. Powered by TARIFCHECK24 GmbH.