Accendere un prestito in Germania per uno straniero può sembrare un po’ spaventoso.

Ma in realtà, non appena si impara a conoscere il sistema creditizio tedesco, non è affatto difficile.

In questo articolo metto insieme tutte le informazioni preziose che ho raccolto durante la mia esperienza da quando vivo in Germania.

Cosa significa ottenere un prestito in Germania

Dopo che io e mia moglie ci siamo stabiliti in Germania, abbiamo deciso di acquistare una casa nella nostra città.

Non potendo finanziare tutto da solo, mi sono trovato nella situazione di dover chiedere un credito per acquistare la casa che abbiamo trovato.

Quando siamo arrivati in Germania qualche anno prima, abbiamo deciso di pensare in modo strategico.

Poiché non avevamo alcuna esperienza con le banche in Germania, abbiamo aperto il nostro conto corrente presso una delle banche locali della nostra città.

Pensavamo che potesse essere d’aiuto in futuro, se avessimo deciso di acquistare la nostra proprietà, in quanto le banche locali avrebbero potuto disporre di una rete migliore.

E infatti, quando abbiamo acquistato la nostra casa, il broker dei mutui della nostra banca locale ha chiamato direttamente l’agente immobiliare e ha confermato il finanziamento. Questo ha reso le cose molto più semplici per noi.

Siamo riusciti a muoverci con estrema rapidità e ad aggiudicarci la proprietà.

Dal 2016, le banche e gli istituti di credito devono effettuare un controllo dei precedenti di tutti. Devono assicurarsi che nessuno possa ricevere credito in Germania se non ha la possibilità di pagare le tariffe mensili.

CLICCA QUI per il calcolo del prestito Check24* >>

In questo articolo:

Tipi di prestito in Germania >>

Quale tipo di credito scegliere? >>

Requisiti per ottenere un prestito >>

Stranieri: Criteri aggiuntivi? >>

Calcolatore di prestiti Germania: I migliori tassi >>

Tipi di credito in Germania

Esistono diversi tipi di prestiti. Alcuni li conosci, altri forse non li conosci ancora.

In questo articolo ti presento i diversi tipi di prestito.

Le banche fanno la differenza in Germania per cosa utilizzare il prestito. A seconda dei beni in cui si investe, il tasso di interesse e la durata del credito possono variare.

Ottieni un finanziamento in Germania con la tua carta di credito

La forma di finanziamento più comune in Germania, che la maggior parte delle persone possiede, è la carta di credito (Kreditkarten).

La maggior parte delle banche prevede dei limiti di carta che dipendono dal tuo reddito mensile. Altre banche offrono carte di credito prepagate.

Ad esempio, la maggior parte delle persone utilizza carte di credito VISA e Mastercard.

Le carte di credito American Express sono meno comuni. Non tutti i terminali di carte le accettano.

I prestiti ottenuti con le carte di credito sono solitamente esigibili entro un mese. Alcuni fornitori offrono l’addebito dopo 90 giorni. Dopo questo periodo di tempo, addebitano il tuo conto corrente.

Hai bisogno di una carta di credito economica in Germania? Prova qui: Kreditkarte Santander Consumer Bank*

Crediti dispo: Un altro modo semplice per ottenere un prestito

Le banche di solito offrono crediti dispo ai titolari di conti correnti che hanno un reddito regolare.

Quando spendi più di quanto hai sul conto, puoi richiedere un credito dispo [or overdraft credit] (Dispokredit).

Un esempio molto diffuso è il seguente: Verso la fine del mese si rompe la lavastoviglie. Purtroppo non hai più soldi sul conto corrente, ma devi sostituire la lavastoviglie il prima possibile.

Utilizzare il tuo credito dispo è molto semplice. Non devi chiedere alla tua banca il permesso di acquistare qualcosa fino a un certo importo. Pagherai automaticamente un tasso di interesse sul tuo credito dispo. Il tasso varia da banca a banca.

Non potrai stipulare un credito dispo con la tua banca se hai un rating Schufa negativo. Ci sono solo alcune banche che lo offrono anche se hai un rating Schufa negativo. Ne parleremo più avanti.

Prestiti rateali

Nel 2020, circa 6,7 milioni di nuovi contratti di prestito rateale in Germania). Il numero è diminuito di circa 500.000 unità rispetto al 2019, molto probabilmente a causa di COVID-19.

Un credito rateale in Germania è un credito di una certa somma di denaro che i privati possono prendere in prestito.

Le persone poi rimborsano il debito in importi mensili uguali a un tasso di interesse fisso in un numero di rate mensili prestabilito.

Prestito per la ristrutturazione del debito per l’ottimizzazione del credito

Il 13% dei tedeschi ha utilizzato questo tipo di prestito nel 2020 per ripagare un altro prestito contratto in precedenza.

Gli specialisti della finanza consigliano di sottoscrivere prestiti per la ristrutturazione del debito (Umschuldungskredit), quando hai un credito di vecchia data con un tasso di interesse più alto.

Credito in Germania per una casa o un immobile

Nel 2020, i privati in Germania hanno sottoscritto circa 1.118 miliardi di euro di mutui per la casa. In Germania i tedeschi chiamano questo tipo di credito “Immobilienkredit”.

Li usano per acquistare o costruire un terreno, una casa o un appartamento.

Crediti per gli studenti

I prestiti per l’istruzione o i prestiti per studenti possono essere utili se vuoi imparare una professione specifica (come lo stilista). Oppure se hai bisogno di aiuto per finanziare le tue spese durante gli studi.

Puoi avere questi prestiti come prestiti rateali a destinazione vincolata, il che significa che puoi usarli solo per le tasse scolastiche, oppure possono essere prestiti discrezionali.

Il secondo credito può essere utilizzato per finanziare le tue spese di vita e molto altro ancora.

Torna all’elenco degli argomenti principali

Fornitori di credito Germania: Quando scelgo cosa?

La domanda che ci si pone ora è quando scegliere quale tipo di credito in Germania. Per aiutarti a capire quale tipo di credito è più adatto a scopi specifici, ho raccolto alcuni esempi per ogni tipo di prestito.

Carte di credito in Germania

Le carte di credito (Kreditkarten) sono adatte per le spese di tutti i giorni. Soprattutto per le spese che non puoi permetterti di pagare subito, ma che potrai facilmente sostenere qualche settimana dopo. Io uso la mia carta di credito soprattutto per alcune spese come i viaggi di lavoro.

Il mio datore di lavoro mi rimborserà l’importo che ho dovuto pagare durante un viaggio di lavoro, come il noleggio di un’auto, l’alloggio in hotel, il vitto, ecc.

Di solito lo fanno con il mio prossimo stipendio.

Poiché non sono disposto a pagare con i soldi del mio conto corrente, uso la carta di credito. Il credito che faccio sulla mia carta VISA deve essere saldato entro un mese a una data fissa, diciamo il25 di ogni mese.

Crediti Dispo in Germania

Soprattutto nei primi mesi dopo il trasferimento in Germania, ero felice del credito dispo (Dispokredit).

Il trasloco era già abbastanza costoso e l’affitto di un appartamento ha consumato anche parte dei miei risparmi.

La nostra banca locale sapeva già che avevamo un reddito fisso e che ogni mese avremmo versato un importo specifico sul nostro conto.

Così, dopo qualche mese, abbiamo ricevuto una lettera in cui ci si comunica che abbiamo un credito di 1.500 euro.

Qualche tempo dopo, io e mia moglie abbiamo dovuto acquistare alcuni strumenti essenziali per la cucina. Eravamo vicini alla fine del mese e avevamo esaurito il nostro conto corrente. Grazie al credito dispo di 1.500 euro, siamo riusciti a comprare ancora quelle cose. E non abbiamo dovuto chiedere il permesso alla nostra banca.

Credito rateale (Ratenkredit / Verbraucherkredit / Privatkredit)

I banchieri tedeschi chiamano i prestiti rateali in Germania Ratenkredit o Verbraucherkredit, oppure Privatkredit. In genere, è possibile utilizzarli nelle seguenti situazioni:

Credito in Germania per un’auto o una moto

Supponiamo che ti trovi nella situazione di aver bisogno di una nuova auto per te o per la tua famiglia. E molto probabilmente non sei in grado di pagarla in contanti. Che si tratti di un’auto nuova o usata, molte banche offrono la possibilità di finanziare un’auto.

Secondo uno studio condotto da Statista, i crediti per l’acquisto di un’auto (usata e nuova) sono i due tipi di credito più comuni in Germania nel 2020.

Richiedere un credito di questo tipo è spesso molto facile.

Molti concessionari di auto stanno collaborando con le principali banche tedesche per offrire questo servizio in loco ai loro clienti.

Anche il processo di verifica è relativamente semplice:

Tu fornisci i tuoi dati al concessionario. Questi li trasmetterà poi alla banca.

E di solito le banche approvano l’idoneità nel giro di pochi minuti.

Prestito per mobili e interni

Il terzo prestito più utilizzato in Germania nel 2020 è quello per l’arredamento e gli interni.

Immagina la situazione in cui ti stai trasferendo in una nuova casa. Oppure sei giovane e ti trasferisci dalla casa dei tuoi genitori.

Se non hai un budget sufficiente per acquistare nuovi mobili, dovrai chiedere un prestito.

Come ottenere un finanziamento in Germania per elettronica e computer

Andare da un rivenditore di elettronica in Germania e acquistare una nuova TV, una console di gioco, un dispositivo mobile, un computer o un portatile può essere costoso.

Alcuni offrono offerte a tasso zero. Questo ti permette di chiedere un prestito per queste cose.

Dovrai restituire il prestito alla banca entro alcuni mesi. Ma potrai portare subito con te la nuova attrezzatura.

I rivenditori collaborano con le banche e puoi ottenere un controllo del credito nel loro negozio in pochi minuti.

Finanziamento della ristrutturazione del debito in Germania per l’ottimizzazione del credito

Hai un vecchio prestito con un tasso di interesse del 5%. Vorresti ridurre il tuo tasso di interesse. Alcune banche offrono crediti specifici che ti aiutano a pagare immediatamente il vecchio prestito e ti offrono un tasso di interesse inferiore, ad esempio del 3%.

In questo modo potrai risparmiare. Inoltre, potrai ridurre il costo mensile del credito, il che può essere utile in caso di prestiti più consistenti.

Credito per l’istruzione e gli studenti

I prestiti per l’istruzione o i prestiti per studenti sono utili quando ci si trasferisce in una città diversa per studiare una materia specifica. Se vuoi studiare giurisprudenza in Germania, alcune università sono migliori di altre.

Ottenere un prestito per studenti può essere utile per pagare le tasse universitarie, le spese di soggiorno e altro ancora, soprattutto se devi trasferirti lontano dai tuoi genitori.

Crediti formativi classici in Germania (BAföG)

In Germania, gli studenti possono beneficiare del BAföG, il classico sostegno alla formazione professionale organizzato dallo Stato.

Il suo scopo è quello di aiutare i giovani a completare la loro istruzione, indipendentemente dalla loro situazione economica e sociale.

Dato che in Germania si può accedere al BAföG solo se si soddisfano alcuni requisiti, è opportuno consultare il sito web dell’unione studentesca ( Studentenwerk ) per ulteriori dettagli.

Torna all’elenco degli argomenti principali

Prestatori di credito Germania: Dove ottenere un prestito?

Esistono diversi luoghi in cui è possibile ottenere un credito in Germania.

Ecco la mia breve lista:

>> Check24/TarifCheck* – Calcolatore di prestiti

>> Smava * – Calcolatore di prestiti

>> Banca Santander *

I classici fornitori di credito (Kreditinstitute) sono

- tutte le banche (Banken)

- casse di risparmio (Sparkassen)

- così come le società edilizie (Bausparkassen)

- e crediti Peer to Peer (P2P)

La funzione di un istituto di credito in Germania è quella di fornire credito all’economia e ai consumatori e di gestire il flusso di fondi.

Alcune banche specializzate, come le banche di credito ipotecario o le associazioni di costruzione e prestito, offrono solo determinati servizi bancari.

Altre, come la maggior parte delle casse di risparmio e delle banche cooperative, sono banche universali.

Offrono un mix di finanziamenti immobiliari, operazioni di pagamento, depositi, titoli e attività di emissione.

Il loro modello di business è più ampio. In alcuni casi, possono anche offrire prestiti edilizi più vantaggiosi.

Crediti da banche (Bankkredit)

Le banche sono soggette a requisiti rigorosi per quanto riguarda il loro capitale proprio e devono strutturare le loro offerte in base ai requisiti di legge.

In questo modo si salvaguardano anche, e soprattutto, i diritti di protezione del mutuatario.

L’affidabilità creditizia gioca un ruolo fondamentale in un prestito bancario.

Una banca di solito fa un doloroso controllo sul passato di tutti coloro che chiedono un prestito. Più a lungo rimani con una banca, più conoscono la tua storia creditizia.

Inoltre, di solito è più facile chiedere un prestito.

Crediti da casse di risparmio (Sparkassen)

La differenza principale tra banche e casse di risparmio risiede nel fatto che le banche appartengono a società private, mentre le casse di risparmio appartengono a una città o a un comune.

Le banche possono fare profitti, ma l’obiettivo delle casse di risparmio era quello di generare profitti per il bene comune, ad esempio per scopi caritatevoli. All’epoca, le casse di risparmio furono create per dare accesso al credito alla popolazione più povera.

Crediti da istituti di credito (Bausparkassen)

Il credito immobiliare in Germania serve per la costruzione, l’acquisto o la manutenzione di un immobile. Il credito viene pagato in rate mensili. In linea di principio, il credito immobiliare è un prestito ammortizzato.

Le società edilizie concedono i cosiddetti prestiti di risparmio edilizio, che a loro volta sono legati al contratto di risparmio edilizio.

I prerequisiti per l’utilizzo sono che il contratto “bauspar” precedentemente stipulato deve soddisfare il risparmio minimo concordato. Inoltre, la somma “bauspar” deve essere pronta per essere assegnata.

Chi sceglie un prestito “bauspar” deve utilizzarlo per scopi residenziali.

Il risparmiatore beneficia di un prestito a basso tasso di interesse perché il tasso di interesse è indipendente dal mercato dei capitali per l’intera durata.

In linea di principio, il prestito “bauspar” è un prestito ammortizzato.

Il suo importo è determinato dalla differenza tra la somma “bauspar” e il saldo del credito “bauspar”. Di norma, il risparmiatore paga una rata mensile regolare per gli interessi e il rimborso del prestito.

I cosiddetti crediti P2P / crediti privati in Germania (P2P / Privatkredite)

I crediti P2P sono ancora relativamente nuovi in Germania e il loro utilizzo non è ancora diffuso.

I prestiti privatekredite (P2P) sono prestiti da privati a privati senza l’intervento di una banca o di un istituto di credito.

Ci sono alcuni vantaggi sia per i mutuatari che per i prestatori.

Per i mutuatari, potrebbe essere utile che nessuna banca controlli il tuo rating.

I crediti P2P possono essere un buon investimento per i prestatori, poiché molte piattaforme promettono un buon ritorno storico sugli investimenti.

Torna all’elenco degli argomenti principali

Quali sono i requisiti da soddisfare per ottenere un prestito in Germania?

Età

L’età è un criterio essenziale se vuoi richiedere un prestito. Devi essere maggiorenne (18 anni) per stipulare un contratto di prestito.

Se sei troppo vecchio, cioè 65 anni o più, la tua banca non potrà più concederti un prestito. A partire dal limite di età, l’assicurazione sul debito residuo termina. Per ottenere un prestito a quell’età, di solito devi presentare altre garanzie.

In alternativa, puoi nominare un garante.

Residenza

Se vuoi richiedere un prestito, devi anche vivere in Germania. È importante che la tua residenza principale sia in Germania. La prova può essere fornita attraverso una carta d’identità, un passaporto o una conferma di registrazione.

Di norma, devi avere anche un conto corrente tedesco. Su questo conto si versa l’importo del prestito. Anche le rate mensili saranno addebitate su questo conto.

Reddito

Per stabilire se si può ottenere un prestito, la sola dichiarazione del reddito regolare non è sufficiente. Se si considera solo il reddito del mutuatario, non si ha una chiara indicazione delle sue disponibilità finanziarie.

Per questo motivo, tutti gli istituti di credito considerano contemporaneamente le spese mensili che il mutuatario ha.

Queste includono, tra le altre cose:

- Affitto con costi accessori

- Alimenti

- Spese di soggiorno

- Pagamenti rateali per finanziamenti, prestiti e così via.

Una volta chiarite tutte le aree, le banche stabiliscono se il mutuatario può permettersi o meno un prestito.

Stato di occupazione

L’attuale rapporto di lavoro può essere determinante per l’approvazione di un prestito. Se hai un reddito sufficiente come dipendente, ci sono comunque ragioni che si oppongono all’approvazione di un prestito.

Se si è ancora nel periodo di prova come dipendente, questo può comportare la mancata approvazione del prestito. Alcune banche sottolineano apertamente che il periodo di prova deve essere esistito in ogni caso nell’attuale rapporto di lavoro.

Nel frattempo, i contratti di lavoro a tempo determinato non rappresentano più un problema. Le banche sanno che i contratti di lavoro a tempo determinato sono diventati comuni nel mondo del lavoro. Pertanto, questo non dovrebbe essere un motivo di rifiuto al momento della sottoscrizione di un prestito.

I lavoratori autonomi hanno qualche difficoltà in più. È meglio informarsi direttamente presso la propria banca.

Per i lavoratori autonomi che operano in settori specifici, possono esserci ulteriori svantaggi. Il settore dell’edilizia è particolarmente colpito da questo problema.

Equità

Se il mutuatario dispone già di un capitale proprio più consistente, di solito è più facile accendere un prestito. Soprattutto nel caso di prestiti per somme ingenti, è indispensabile un certo capitale risparmiato.

Nel caso di finanziamenti per la costruzione, ad esempio, alcune banche richiedono un rating creditizio comprovato e un capitale proprio pari al 20% del prezzo di acquisto.

Nel caso di prestiti al consumo per importi minori, di solito non è richiesto alcun capitale proprio.

Titoli

Se vuoi ottenere un prestito per una somma considerevole, hai bisogno di garanzie specifiche. Spesso il solo reddito non è più una garanzia sufficiente per le banche.

In questi casi, gli istituti di credito richiedono un’ulteriore prova della possibilità di pagare le rate in futuro.

Tra l’altro, queste opzioni sono concepibili come garanzie:

Assicurazione sulla vita (Lebensversicherung)

Nel caso di un finanziamento edilizio, gli istituti di credito richiedono un’assicurazione sulla vita. L’assicurazione sulla vita è una garanzia perché copre il debito residuo se il mutuatario muore prima della scadenza del prestito.

Assicurazione per l’invalidità professionale (Berufsunfähigkeitsversicherung)

Anche l’assicurazione contro l’invalidità professionale può servire come garanzia. Se il mutuatario non è più in grado di lavorare, questa assicurazione copre il prestito.

Imposta fondiaria (Grundschuld)

Nel caso di un mutuo immobiliare, non è raro che le banche facciano iscrivere un’ipoteca sul terreno nel registro fondiario. Questo permette alla banca di mettere all’asta l’immobile in caso di insolvenza e di utilizzare il ricavato per saldare l’importo del prestito.

Secondo mutuatario (Zweiter Kreditnehmer)

Le banche possono anche fornire garanzie aggiuntive per i secondi mutuatari. Se il primo mutuatario diventa insolvente, il secondo deve farsi carico dei pagamenti mensili. Anche la seconda persona viene sottoposta a un’adeguata verifica del credito.

Garante (Bürgschaft)

Se hai bisogno di una garanzia aggiuntiva per il tuo prestito, un garante può esserti d’aiuto. Il garante è responsabile del suo reddito e dei suoi beni se il mutuatario non può più pagare il prestito.

Per questo motivo può essere difficile trovare un garante adeguato perché deve farsi carico di tutto in caso di emergenza.

Trasferimento di proprietà come garanzia (Sicherungsübereignung)

In genere un finanziamento auto è un trasferimento sicuro. Ciò significa che la banca è proprietaria dell’auto fino a quando il prestito non viene pignorato. Nel frattempo, il mutuatario può utilizzare il veicolo.

Le voci SCHUFA come motivo di esclusione nella concessione di un prestito

Se vuoi chiedere un prestito, le banche verificano innanzitutto se ci sono iscrizioni alla “ Schutzgemeinschaft für Allgemeine Kreditsicherung “. L’agenzia di credito memorizza le informazioni sulla storia dei pagamenti del potenziale mutuatario.

Prende inoltre nota dei prestiti che il potenziale mutuatario ha già contratto. Schufa utilizza queste informazioni per calcolare un punteggio. Questo fornisce informazioni sull’affidabilità creditizia di un potenziale mutuatario.

Oltre agli istituti di credito, anche i proprietari di immobili, ad esempio, possono richiedere informazioni sullo stato di solvibilità dei privati allo SCHUFA. D’altra parte, come privato, puoi anche verificare lo stato di affidabilità creditizia dei fornitori di servizi.

Questo può essere un problema soprattutto con gli sviluppatori o gli artigiani con cui devi realizzare progetti più significativi.

Torna all’elenco degli argomenti principali

Di quali documenti hai bisogno per ottenere credito in Germania?

Sono i documenti che devi presentare all’istituto di credito se vuoi ottenere un prestito. Le informazioni che contengono sono fondamentali per valutare la tua affidabilità creditizia.

Questi ed eventuali altri documenti sono quindi i prerequisiti per ottenere un prestito in banca.

- Dichiarazioni di stipendio (in caso di lavoratori autonomi: Bilancio o conto economico in attivo, analisi aziendale)

- Contratto di lavoro

- Avviso di accertamento dell’imposta sul reddito

- Prova delle passività correnti

- Dichiarazione dei beni (conti di risparmio, investimenti finanziari, polizze di assicurazione sulla vita, azioni, ecc.)

- Prova di essere proprietario di una casa

- Per le start-up, un business plan appropriato

Torna all’elenco degli argomenti principali

Credito Germania: Ci sono criteri aggiuntivi per me che sono straniero?

In quanto straniero, devi soddisfare ulteriori requisiti. Questi criteri non sono così difficili da raggiungere come potresti pensare.

In quanto straniero in Germania, hai bisogno delle seguenti cose e di quelle menzionate nel capitolo precedente.

- Hai la residenza in Germania, il che significa che devi vivere in Germania in modo permanente

- avere un conto corrente presso una banca tedesca

- E hai un reddito regolare

Torna all’elenco degli argomenti principali

Quanto tempo ci vuole per ottenere un prestito?

In Germania esistono crediti istantanei e crediti regolari. I crediti istantanei possono essere prelevati in pochi minuti (o almeno entro un giorno) da una banca.

Questi crediti sono adatti a situazioni urgenti e a necessità immediate.

Quando si tratta di prestiti regolari, i clienti ricevono, nella maggior parte dei casi, il loro prestito entro una settimana dall’approvazione del tuo merito creditizio da parte del tuo broker ipotecario.

Tarifcheck * fornisce entrambi i tipi di crediti attraverso la sua piattaforma. Assicurati di verificare le condizioni di rimborso (Auszahlung) del prestito scelto.

Torna all’elenco degli argomenti principali

Prestito Germania? Evita questi sette grandi errori:

1) Sottovalutare la flessibilità

Un prestito con tassi di interesse bassi non è sempre vantaggioso nel lungo periodo. Se hai un prestito che offre rimborsi gratuiti non programmati, puoi comunque ridurre il costo.

Se la società di prestiti lo propone, puoi utilizzare le entrate irregolari, come le gratifiche natalizie, per rimborsare il prestito più velocemente. In questo modo si riduce sia il debito residuo che la durata del prestito.

Inoltre, è bene che il prestito preveda l’opzione dell’interruzione della rata. In questo modo si possono evitare costosi rifinanziamenti o scoperti di conto corrente.

2) Valutare male la domanda monetaria

Se ad esempio accendi un prestito per acquistare nuovi mobili o una nuova auto, l’importo del prestito è facile da determinare. Di solito è difficile quando si vuole ristrutturare un appartamento, ad esempio. In questo caso i costi finali si conoscono spesso raramente.

Se scegli un importo troppo alto, paghi più interessi del necessario.

Potresti anche dover scegliere una scadenza più lunga, che di solito fa aumentare l’importo del prestito. Un prestito troppo basso potrebbe richiedere un altro prestito.

Se è necessario un secondo prestito per rifinanziare l’importo mancante, questo può essere spesso molto costoso. Quindi prenditi il tempo necessario per calcolare l’importo del prestito.

3) Valutare male la portata finanziaria

Se vuoi un prestito vantaggioso, un reddito elevato ti aiuta. Più guadagni, più è facile pagare la rata.

Non dimenticare di prendere in considerazione le spese. Non dimenticare l’affitto, l’assicurazione, gli alimenti e gli oggetti di uso quotidiano.

Soprattutto nel caso di prestiti di importo elevato, come nel caso dell’acquisto di una casa, dovresti sempre calcolare un budget. Quando confronti le entrate e le uscite, devi sempre riservare una parte per i costi imprevisti.

E se rimane abbastanza per il prestito, tutto va bene.

Nel caso in cui il tasso sia troppo alto, puoi anche scegliere una scadenza più lunga.

In questo modo si ridurrà la rata mensile, ma il rimborso più lento comporterà anche un aumento degli interessi.

4) Informazioni errate

Riporta sempre con precisione ciò che può essere rendicontato. Assicurati di non sbagliare le spese. Inoltre, il finanziamento a tasso zero è un prestito continuo e deve essere incluso in una nuova richiesta di prestito.

5) Documentazione incompleta

Le banche devono verificare l’affidabilità creditizia prima di approvare un prestito. Questo è richiesto dalla legge. Tuttavia, potresti voler nascondere alcune informazioni private.

Nella maggior parte dei casi, la presentazione di documenti incompleti comporta il rifiuto del prestito. Quindi, se l’istituto di credito vuole vedere gli estratti conto, non è utile oscurare le singole spese.

6) Richiedi un credito da solo

Io e mia moglie abbiamo richiesto il mutuo immobiliare come coppia. Il nostro consulente bancario ci aveva consigliato questa soluzione, che ci avrebbe permesso di ottenere condizioni più favorevoli.

La banca aveva anche valutato la situazione finanziaria di mia moglie, perché in caso di emergenza bisogna pagare le rate del prestito di conseguenza.

Non tengono conto di alcuni redditi, come quelli dei tirocinanti, perché non possono essere sequestrati.

7) Non prestare attenzione alla richiesta di Schufa-neutrale

Per molti prestiti viene effettuato un controllo del credito. Scoprirai il tasso di interesse che riceverai solo quando riceverai un’offerta personale.

In questo processo, la banca verifica la tua affidabilità creditizia con Schufa.

Questo non modifica automaticamente il tuo punteggio Schufa. Tuttavia, se la banca comunica per sbaglio una caratteristica sbagliata nella richiesta, la richiesta da sola può già danneggiare il tuo punteggio.

Per questo motivo, per sicurezza, è bene assicurarsi sempre che l’indagine sulle condizioni sia neutrale rispetto a Schufa.

Torna all’elenco degli argomenti principali

Che cos’è la Schufa?

In Germania, la tua affidabilità creditizia è registrata e conservata da Schufa Holding AG . Tutti coloro che sono registrati in Germania sono registrati dalla più grande agenzia di credito tedesca.

L’abbreviazione Schufa sta per “Schutzgemeinschaft für allgemeine Kreditsicherung”. Che si parli di punti Schufa, rapporti Schufa o valutazioni Schufa, il significato è lo stesso. Si tratta dell’affidabilità creditizia di una persona.

Si tratta di una misura dell’affidabilità con cui si riesce a far fronte alle bollette o ai pagamenti della carta di credito. Allo stesso tempo, si stima in che misura si può continuare a farlo.

Dove serve la Schufa in Germania?

Un rapporto Schufa è essenziale se, ad esempio, vuoi aprire un nuovo conto. Come già spiegato, un’interrogazione Schufa viene effettuata anche quando si richiede un prestito.

I risultati della ricerca determinano alla fine l’interesse che si pagherà per un prestito. Più alto è il rischio per la banca, più alto sarà l’interesse.

Nel frattempo, anche i proprietari, i broker o i gestori di immobili chiedono informazioni su questo aspetto quando cercano un appartamento. Anche i provider di telefonia e internet sono interessati al morale dei pagamenti.

Dove posso trovare il punteggio di Schufa?

Puoi controllare il tuo punteggio Schufa una volta all’anno e gratuitamente.

Per ottenere queste informazioni è sufficiente compilare un modulo e inviare per posta a Schufa una copia del tuo documento d’identità e un certificato di registrazione.

Tuttavia, possono passare diverse settimane prima che queste informazioni vengano ricevute. Le banche e gli istituti di credito sono avvantaggiati perché ricevono le informazioni da Schufa molto rapidamente.

Torna all’elenco degli argomenti principali

Trova i tassi migliori utilizzando il calcolatore di prestiti Germania

Per trovare le migliori offerte di credito in Germania, ti consigliamo di utilizzare il sito web di Tarifcheck. Se avessimo saputo dell’esistenza di questa opzione prima di acquistare la nostra casa, avremmo avviato una ricerca generale prima di tutto.

Perché TarifCheck / Check24?

Il motivo per cui dovresti usare TarifCheck prima di andare in banca a chiedere un prestito è spiegato rapidamente:

- Tarifcheck garantisce che tutte le richieste di credito vengano effettuate senza influenzare il tuo punteggio Schufa.

- Inoltre, puoi ottenere tassi di interesse speciali particolarmente vantaggiosi online, che di solito non puoi ottenere nella banca locale.

- TarifCheck di Check24 è un servizio gratuito. Esperti di credito e finanziari competenti sono a disposizione per rispondere a qualsiasi domanda.

Quali sono i passaggi per ottenere il prestito?

- Determina l’importo desiderato del prestito e la durata.

- Effettua un confronto gratuito e non vincolante su Tarifcheck.de. In pochi secondi riceverai i risultati che corrispondono alle tue specifiche.

- Richiedi il tuo prestito gratuitamente direttamente in seguito tramite la piattaforma

- Conferma gratuitamente la tua identità con la procedura di Video-Ident o Post-Ident.

- Attendi il controllo del credito. Questa operazione non richiede molto tempo e non influisce sulla tua SCHUFA.

- Dopo l’approvazione, potrai utilizzare il credito secondo i tuoi desideri.

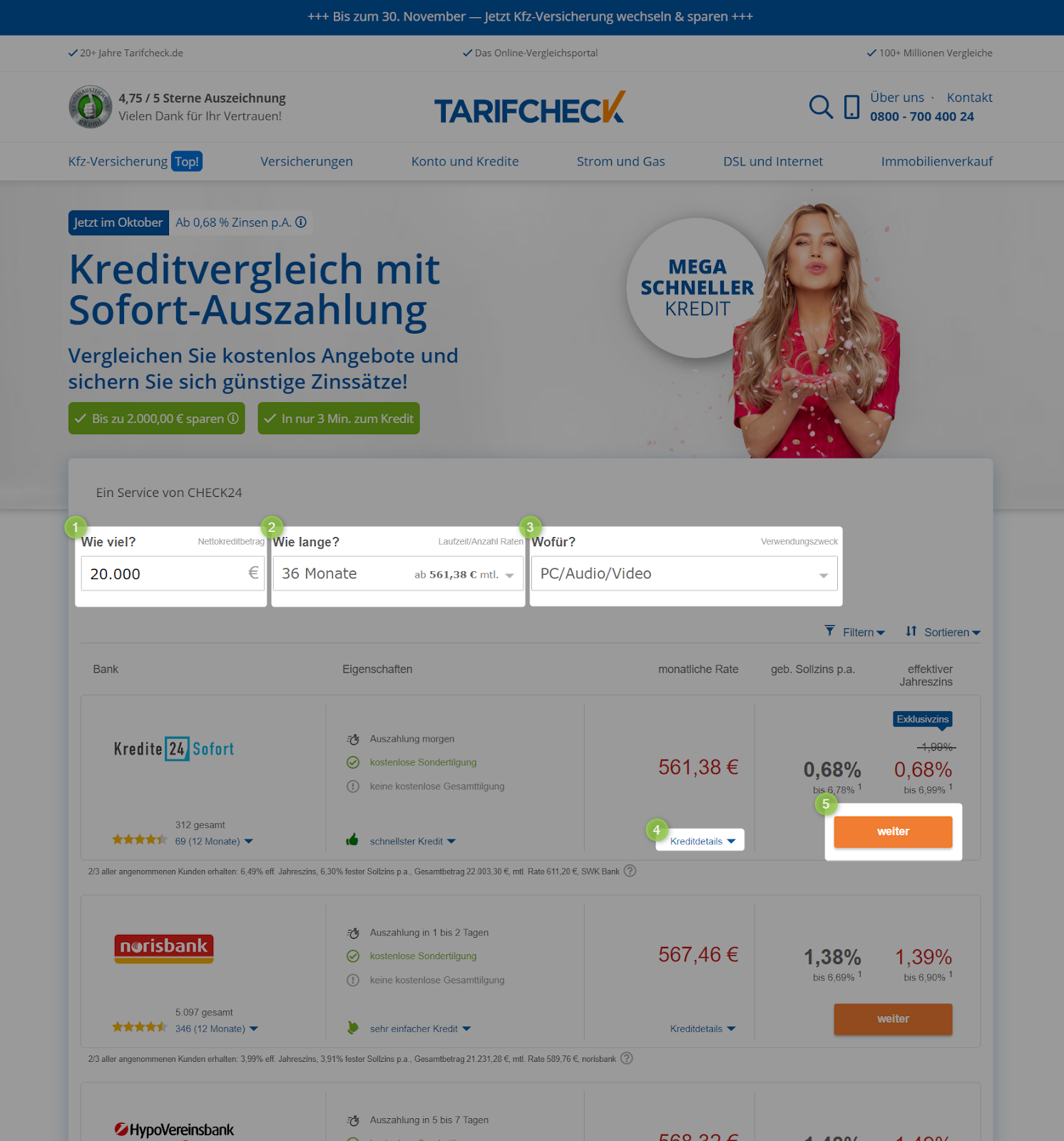

Il calcolatore di prestiti in Germania

Di seguito ho raccolto i passaggi più critici per richiedere un nuovo prestito Tarifcheck.

Passo 1: Apertura del sito web

Quando apri la pagina di Tarifcheck, puoi iniziare direttamente inserendo i tuoi primi dati vitali:

Inserisci al punto 1) l’importo del prestito desiderato (importo del credito) in euro.

Seleziona al punto 2) lo scopo desiderato (uso previsto). Sono disponibili le seguenti opzioni:

- Uso gratuito (Freie Verwendung)

- Veicolo usato (Gebrauchtfahrzeug)

- Nuovo veicolo (Neufahrzeug)

- Moto (Motorrad)

- Rinegoziare il debito o estinguere il prestito esistente (Umschuldung/Kredit ablösen)

- Liquidazione dello scoperto (Ausgleich Dispo)

- Acquisto di nuovi arredi o mobili (Einrichtung/Möbel)

- Finanziamento di modernizzazione o costruzione (Modernisierung/Baufinanzierung)

- PC/audio/video (PC/Audio/Video)

- Viaggio (Reise)

Nell’ultimo passaggio, clicca su “Confronta i prestiti ora” (Compare loans now) e verrai reindirizzato alla pagina successiva.

Fase 2: Panoramica di tutte le offerte di credito disponibili

Potrai ottenere direttamente tutti i crediti disponibili. Puoi comunque influenzare alcuni parametri in questa pagina. In particolare la modifica dell’importo del prestito (Wie viel) sotto 1) o la durata (wie lange) 2) possono influenzare direttamente il tasso mensile (monatliche rate).

Inoltre, la scelta della finalità del prestito 3) (Wofür) può influire sul tasso mensile.

Se vuoi saperne di più sui dettagli di un prestito, puoi accedervi alla voce 4) (Kreditdetails). Cliccando sul pulsante con la scritta continua (weiter) potrai accedere direttamente alla richiesta di prestito online.

Passo 3: I tuoi dati

Dopo aver cliccato su continua (weiter), accederai alla prima pagina di molte pagine in cui dovrai rispondere a dettagli specifici riguardanti i tuoi dati personali.

Per darti una rapida panoramica dei campi obbligatori da compilare nelle pagine successive, ho raccolto per te le informazioni essenziali dopo lo screenshot della prima pagina.

- Persona – Qui tarifcheck.de chiede se il credito sarà coperto da te o da te e un’altra persona.

- Anschrift – Nella pagina seguente, dovrai inserire il tuo indirizzo attuale

- Bankkonto verbinden – Inserisci qui le tue informazioni bancarie per aiutare il fornitore del credito a inviarti il denaro e verificare che tu abbia un conto bancario esistente in Germania.

- Beruf & Haushalt – Assicurati di inserire tutte le informazioni che possono essere provate sulla tua professione e sulla tua situazione familiare.

- Einnahmen & Ausgaben – In questa pagina devi inserire tutte le fonti di reddito e le spese che hai mensilmente/regolarmente.

- Kreditoptionen – Qui puoi modificare alcune opzioni uniche relative al tuo credito, se applicabili.

Torna all’elenco degli argomenti principali

Conclusione

Anche se abbiamo ricevuto tutto il supporto necessario per il nostro mutuo immobiliare dalla nostra banca locale, in seguito decideremo di utilizzare tarifcheck.de per un controllo del credito. Le opzioni di confronto sono buone e la richiesta di credito in Germania è semplice e veloce.

Le opzioni di confronto e il controllo neutrale della nostra affidabilità creditizia da parte di SCHUFA sono i motivi per cui utilizzeremo tarifcheck.de la prossima volta.

INFORMAZIONI UTILI SULLA GERMANIA

___

ASSICURAZIONE IN GERMANIA

> 15 tipi di assicurazione in Germania che ogni espatriato dovrebbe avere

___

FINANZE IN GERMANIA

> Come aprire un conto corrente in Germania

___

SALARI E TASSE IN GERMANIA

> Dichiarazione dei redditi Germania – Tutto quello che devi sapere

> Stipendio medio in Germania Ultimi dati

___

LAVORARE IN GERMANIA

> CV in tedesco con Europass: Come compilarlo passo dopo passo

___

IMPARARE IL TEDESCO

> Come imparare il tedesco velocemente: Le 10 strategie migliori

* I link così contrassegnati sono link di affiliazione e indicano che riceviamo una piccola commissione se decidi di acquistare i prodotti o i servizi offerti dai nostri siti partner. Non c’è alcun costo aggiuntivo per te. Prodotto da TARIFCHECK24 GmbH.