Otwarcie konta bankowego w Niemczech nie jest tak trudne, jak się wydaje.

W tym artykule odpowiadam na najczęściej zadawane pytania dotyczące otwarcia konta bankowego dla obcokrajowców w Niemczech.

Zebrałem wszystkie obowiązkowe informacje, których możesz potrzebować, jeśli rozważasz życie i pracę w Niemczech.

Tematy w tym artykule

Czy konto bankowe w Niemczech jest obowiązkowe? >>

Otwarcie konta bankowego jako obcokrajowiec >>

Rodzaje banków w Niemczech >>

Rodzaj wymaganego konta bankowego >>

Karta do konta bankowego? >>

Karty bankowe w Niemczech >>

Jakie kryteria należy wziąć pod uwagę >>

Czy konta bankowe w Niemczech są darmowe? >>

Koszt konta bankowego >>

Czy możliwe są dwa lub więcej kont bankowych? >>

Najtańsze banki w Niemczech >>

Najlepsze konto bankowe w Niemczech >>

Bezpieczeństwo kont bankowych w Niemczech >>

Dokumenty do otwarcia konta bankowego >>

Czy mogę zapłacić gotówką w Niemczech? >>

Czy mogę zapłacić kartą w Niemczech? >>

Płatności online w Niemczech >>

Alternatywne metody płatności >>

Najczęstsze niemieckie słowa oznaczające bankowość >>

Otwieranie konta bankowego online >>

Jak zmienić konto bankowe? >>

Zamknięcie konta bankowego >>

Kluczowe wnioski

- Otwarcie konta bankowego w Niemczech nie jest tak trudne, jak się wydaje.

- Prawie żaden pracodawca nie zapłaci Ci w Niemczech gotówką.

- Najważniejszymi kryteriami przy wyborze konta bankowego są: lokalne wsparcie, koszty, karty kredytowe za darmo

- W Niemczech możesz płacić zarówno gotówką, jak i kartą. Zawsze jednak powinieneś mieć przy sobie trochę gotówki.

- Możesz wybierać między Sparkassen, Volksbanken, bankami internetowymi (lub bankami bezpośrednimi) i bankami mobilnymi w Niemczech.

- Jest to bezpośredni bank w Niemczech, który polecam, jeśli szukasz banku internetowego z niskimi opłatami lub bez opłat:

DKB* – Bezpośredni bank Deutsche Kreditbank

KLIKNIJ TUTAJ, aby otworzyć konto bankowe w Niemczech* >>

Czy otwarcie konta bankowego w Niemczech jest obowiązkowe?

Możesz być tak samo zaskoczony, jak ja, kiedy po raz pierwszy szukałem informacji o tym, jak otworzyć konto bankowe.

Posiadanie konta bankowego nie jest zaskakująco obowiązkowe, ale jest korzystne, jeśli je masz. Mało który pracodawca zapłaci Ci w Niemczech gotówką.

Mimo to, niektóre firmy budowlane mają tendencję do płacenia niektórym zagranicznym pracownikom wyłącznie w gotówce.

Gdy tylko rozpoczniesz pracę w firmie, obowiązkowe jest posiadanie konta czekowego w niemieckim banku bezpośrednim lub kasie oszczędnościowej.

W ten sposób pracodawca może przelać Twoje wynagrodzenie pomniejszone o podatek i inne wydatki, takie jak ubezpieczenie zdrowotne.

Wypłaty wynagrodzeń za pomocą czeków również nie będą miały miejsca.

Czy mogę otworzyć konto bankowe jako obcokrajowiec?

Tak, możesz.

Jak już wspomniałem we wstępie, otwarcie konta bankowego jako obcokrajowiec jest możliwe w Niemczech. Musisz tylko udowodnić, że masz swoje główne miejsce zamieszkania w Niemczech.

Pozwól jednak, że przejdę do szczegółów, udzielając odpowiedzi na następujące pytania.

Jeśli posiadasz paszport UE lub zezwolenie na pobyt, proces ten jest dość prosty.

Konto bankowe w Niemczech dla nierezydentów: Czy to możliwe?

Nie musisz być rezydentem, aby otworzyć konto w Niemczech.

Istnieje możliwość otwarcia konta podstawowego (Basiskonto).

Ten rodzaj konta oferuje podstawowe usługi bankowe, zwykle za darmo lub przynajmniej za niewielką opłatą.

Ale ten rodzaj konta jest ważny tylko dla mieszkańców UE lub osób posiadających status wizy UE.

Czy mogę otworzyć konto bankowe bez Anmeldung w Niemczech?

Tak, jesteś.

Możesz otworzyć zagraniczne konto bankowe.

Nie będziesz potrzebować adresu w Niemczech, ponieważ kilka banków internetowych (lub banków bezpośrednich) i banków mobilnych w Niemczech umożliwia otwarcie konta.

Może to być szczególnie pomocne, gdy planujesz mieszkać i pracować w Niemczech, ponieważ możesz zorganizować kilka rzeczy przed opuszczeniem kraju.

Czy w Niemczech są banki obsługujące język angielski (lub inne języki)?

Jeśli potrzebujesz wsparcia w języku angielskim lub innym języku od swojego banku w Niemczech.

Właściwie, o ile mi wiadomo, obecnie istnieją tylko banki, które oferują anglojęzyczną obsługę klienta przez telefon, stronę internetową lub e-mail:

- Deutsche Bank

- Commerzbank

- N26 (bankowość bezpośrednia)

- Targobank

Jakie są rodzaje banków w Niemczech?

W Niemczech istnieje wiele różnych rodzajów banków.

Chciałbym przedstawić Ci listę głównych rodzajów banków w Niemczech, opartą na Wikipedia artykuł.

Bank centralny (Bundeszentralbank)

Niemiecki bank centralny pełni wyłącznie funkcje rządowe, więc zazwyczaj nie jest zaliczany do banków publicznych. Jest raczej bankiem dla banków. Większość niemieckich banków jest klientami banku centralnego w Niemczech. Jeśli jesteś osobą fizyczną lub firmą, jesteś kierowany do banków komercyjnych.

Banki uniwersalne (Universalbank)

Zajmują się każdym rodzajem klientów, takimi jak firmy, freelancerzy i osoby prywatne. Oferują im wszystkie rodzaje usług.

Banki (Bank)

Do tej grupy banków należą duże, regionalne, prywatne banki i oddziały banków zagranicznych. Termin ten jest zwykle używany w odniesieniu do wszystkich banków w Niemczech.

Bank oszczędnościowy (Sparkasse) i bank kraju związkowego (Landesbank)

Kasy oszczędnościowe (Sparkassen) i „Landesbank” w Niemczech są bankami prawa publicznego. Region, miasto lub miejscowość może mieć własny bank oszczędnościowy, a tego typu bank nie może osiągać ogromnych zysków.

Banki spółdzielcze (Genossenschaftsbanken)

Ten specyficzny rodzaj banku jest zbudowany w oparciu o strukturę spółdzielczą i przez większość czasu jest łatwo rozpoznawalny po nazwach takich jak „Volksbank”, „Spardabank” lub „Raiffeisenbank”.

Banki specjalne (Spezialbanken)

Poszczególne banki zazwyczaj prowadzą tylko określone rodzaje działalności bankowej dla niewielkiej liczby klientów.

Bausparkassen

W rzeczywistości ten szczególny rodzaj „banku” w Niemczech jest czymś, o czym już mówiłem, kiedy wyjaśniłem ci jak kupiłem swój dom w Niemczech. Banki te wspierają prywatne i publiczne budowy, remonty i zakupy nieruchomości, domów, mieszkań itp.

Banki samochodowe (Autobanken)

Banki te działają na rynku wyłącznie w zakresie finansowania i leasingu wszelkiego rodzaju pojazdów silnikowych w Niemczech.

Jaki rodzaj konta bankowego powinienem posiadać?

Istnieje kilka różnych kont bankowych w Niemczech, z których możesz wybierać.

Aby pomóc Ci wybrać odpowiedni, pozwól, że najpierw wyjaśnię Ci różne typy:

Konto czekowe lub rachunek bieżący (Girokonto)

Jest to najpopularniejsze i najważniejsze konto, na które trafia Twoja pensja i z którego pochodzi większość Twoich wydatków. Jeśli chcesz zaoszczędzić trochę pieniędzy lub mieć jakieś aktywa, będziesz musiał przyjrzeć się jednemu z poniższych kont.

Na końcu tego artykułu znajdziesz przewodnik dotyczący wyboru najlepszego rachunku bieżącego.

Konto podstawowe (Basiskonto)

Konto podstawowe jest bardzo podobne do konta czekowego. Zostało założone dla wszystkich, nawet tych, którzy niekoniecznie mają stały miesięczny dochód.

Konto depozytu dziennego lub konto zasiłku dziennego (Tagesgeldkonto)

Banki czasami płacą zwykle niskie odsetki na Twoim koncie dziennym.

Kwota, którą możesz codziennie wykorzystać z tego konta, jest ograniczona, dlatego bank wypłaca Ci odsetki.

Rachunek depozytu stałego lub rachunek depozytu terminowego (Festgeldkonto)

Dzięki temu kontu możesz uzyskać wyższe oprocentowanie w oparciu o czas, w którym odkładasz pieniądze.

Nie będziesz w stanie uzyskać dostępu do swoich pieniędzy w tym okresie, chyba że chcesz stracić dużą część swojego oprocentowania.

Konto karty kredytowej (Kreditkartenkonto)

Konto karty kredytowej jest skonfigurowane tylko dla Twojej karty kredytowej.

Możesz albo mieć go przez większość czasu w swoim banku, w którym masz konto czekowe, albo wybrać dla niego oddzielny bank.

Rachunek depozytowy lub rachunek zabezpieczający (Depotkonto)

Jeśli chcesz kupować lub sprzedawać akcje i papiery wartościowe, potrzebujesz do tego konta depozytowego.

W większości przypadków musisz płacić miesięczne lub roczne opłaty za tego typu konto.

Konto oszczędnościowe (Sparkonto)

Konto oszczędnościowe lub „Sparkonto” jest obecnie bardzo rzadkie i pochodzi z dawnych czasów w Niemczech.

Nadal jest oferowany jako konto, na którym możesz przechowywać swoje pieniądze i uzyskać nieco wyższe oprocentowanie niż na koncie dziennym.

Obecne stopy procentowe wynoszą 0,1 – 0,3%, więc są jedynie marginalne i nie są już odpowiednie dla twoich aktywów.

Czy otrzymam kartę, gdy otworzę konto bankowe?

Tak, zazwyczaj otrzymujesz kartę giro (EC Karte) wydaną przez bank specjalnie dla Twojego rachunku bieżącego.

Większość banków automatycznie oferuje Ci dodatkowe konto karty kredytowej za darmo.

W takim przypadku otrzymasz kartę VISA lub Mastercard, w zależności od tego, co oferuje Twój bank.

Które karty bankowe są najpopularniejsze w Niemczech?

Najpopularniejsze karty bankowe, które zobaczysz w Niemczech, to karty giro (EC Karte) do konta czekowego, karty VISA i karty Master.

Mniej popularne i nie wszędzie akceptowane są karty American Express w Niemczech.

Na co zwrócić uwagę otwierając konto bankowe w Niemczech?

Oto kilka istotnych rzeczy, na które powinieneś zwrócić uwagę, gdy planujesz otworzyć nowe konto bankowe:

Wsparcie lokalne

Zdecyduj, czy potrzebujesz lokalnego wsparcia, czy też wystarczy Ci konto internetowe z infolinią. Lokalny bank, zwany Fillialbank, oferuje osobiste wsparcie, podczas gdy konto internetowe zapewnia lepsze warunki (na przykład niższe opłaty lub ich brak).

Sprawdź opłaty bankowe

Jeśli potrzebujesz gotówki przez większość czasu, upewnij się, że sprawdzasz opłaty banków za pobieranie pieniędzy. Niektóre banki zezwalają tylko na pobieranie gotówki z ich bankomatów bez ponoszenia żadnych opłat, podczas gdy opłaty mogą się różnić w przypadku pobierania gotówki w innych bankach.

Wpłać gotówkę

Potrzebujesz regularnie wpłacać gotówkę? Jeśli tak, upewnij się, gdzie możesz wpłacać gotówkę i czy musisz za to płacić.

Sprawdź opłaty bankowe

Opłata za zarządzanie kontem bankowym: Niektóre banki pobierają miesięczną lub roczną opłatę za zarządzanie Twoim kontem. Inne banki oferują tę samą usługę za darmo. Ale niektóre z nich wymagają, abyś co miesiąc osiągał określony dochód, aby uzyskać bezpłatną usługę.

Sprawdź opłaty za transakcje

Opłaty za transakcje: Jeśli kiedykolwiek będziesz musiał przelać pieniądze na inne konta lub zapłacić rachunki, upewnij się, że rozumiesz opłaty transakcyjne swojego banku.

Unikaj opłat za debet

Oprocentowanie za przekroczenie stanu konta: Napisałem już artykuł o tak zwanym Disposiontionskredit. Jeśli jesteś w rzadkiej sytuacji, w której musisz przekroczyć saldo konta, pamiętaj o opłatach.

Jakie są stopy procentowe

Obowiązujące stopy procentowe: Tylko nieliczne banki oferują odsetki od salda Twojego konta czekowego. Obecnie jest to zazwyczaj mniej niż 1%.

Bezpłatne transakcje

Girocards: Większość banków umożliwia wypłacanie pieniędzy i dokonywanie płatności elektronicznych za darmo. Pamiętaj tylko, aby sprawdzić, czy dotyczy to również Twojego konta bankowego.

Karty kredytowe za darmo

Karty kredytowe: Jak wspomniano powyżej, większość banków wydaje kartę kredytową automatycznie za darmo, a niektóre nadal wymagają od Ciebie opłaty za kartę VISA lub Mastercard w Niemczech.

Kiedy konta bankowe w Niemczech są darmowe?

Bieżące rachunki bankowe są zazwyczaj bezpłatne w Niemczech, jeśli masz miesięczny dochód powyżej określonej kwoty.

Minimalny miesięczny depozyt, który należy wpłacić na konto, może się różnić w zależności od banku.

Ile kosztuje konto bankowe w Niemczech?

Rachunki bankowe mogą wiązać się z miesięczną opłatą i opłatą za transakcje. Podczas gdy banki bezpośrednie są zazwyczaj bezpłatne, niektóre banki lokalne pobierają niewielką opłatę za zarządzanie Twoim kontem czekowym.

Opłaty te nazywane są w Niemczech Kontoführungsgebühren i mogą obecnie wynosić od 0 € do 14,90 € (w Hypo Vereinsbank).

Czy mogę mieć dwa lub więcej kont bankowych w Niemczech?

Nie ma ograniczeń co do liczby rachunków bankowych, które możesz posiadać w Niemczech i jest to bardziej kwestia tego, ile z nich ma sens dla danej osoby.

Jak sprawdzić, które banki w Niemczech są najtańsze?

Szukasz najtańszego banku w Niemczech?

Jakie jest najlepsze konto bankowe?

Jeśli chodzi o pytanie „Jakie jest najlepsze konto bankowe”, odpowiedź w dużej mierze zależy od celu twojego konta.

Jak dowiedziałeś się z poprzednich często zadawanych pytań, w Niemczech dostępne są różne rodzaje kont bankowych.

Jakie jest najlepsze konto bankowe dla wynagrodzenia w Niemczech?

Rachunek bieżący / czekowy lub „Girokonto” jest koniecznością dla klasycznego konta bankowego dla Twojej pensji.

Najlepsze oferty rachunków bieżących w Niemczech oferują ING i DKB oraz HypoVereinsbank.

Wszystkie konta mają 0 € rocznych opłat za konto i 0 € opłat za karty kredytowe.

Główna różnica polega na kredycie dispo i ujemnej stopie procentowej.

Jaki jest najlepszy rachunek bankowy do inwestycji giełdowych?

Jeśli chcesz inwestować w akcje, potrzebujesz innego konta w Niemczech. Jest to określony portfel akcji lub portfel papierów wartościowych, w języku niemieckim „Aktiendepot” lub „Wertpapierdepot”.

Bez tego rodzaju konta nie jesteś w stanie handlować żadnymi akcjami.

Jeśli potrzebujesz konta z portfelem akcji, musisz przyjrzeć się bliżej warunkom swojego banku.

Aby otworzyć konto portfela akcji, musisz najpierw posiadać konto czekowe.

Jakie jest najlepsze konto bankowe dla rodzin?

Rodziny i pary czasami chcą mieć wspólne konto.

Może to być szczególnie ważne, gdy Twoja małżonka przebywa na urlopie macierzyńskim i nie otrzymuje już zasiłku macierzyńskiego od państwa.

Wspólne konto oferuje dodatkowe korzyści dla par, ponieważ otrzymujesz dodatkową kartę EC za darmo.

Twoje konto zawiera obie nazwy.

W ten sposób możesz ich używać na przykład do oddzielnych płatności online.

Niektóre banki wymagają dodatkowych opłat rocznych lub dodatkowych opłat za dodatkowe karty kredytowe.

Ponownie, najlepsze banki to ING, DKB i HypoVereinsbank w Niemczech.

Jakie jest najlepsze konto bankowe dla dzieci?

Zastanawiasz się nad otwarciem najlepszego konta bankowego dla dzieci?

Rozsądne może być wybranie specjalnego konta dla dzieci lub młodzieży, zwanego „Kinderkonto” lub „Jugendkonto”.

Zazwyczaj jest to zwykłe konto czekowe lub „Girokonto”, które ma dzienny limit.

Innym dobrym wyborem może być przedpłacona karta kredytowa dla dzieci.

Przepisy dotyczące kont bankowych dla dzieci w Niemczech mogą się różnić w zależności od banku.

Niektóre wymagają, aby Twoje dziecko chodziło do szkoły, inne wymagają, aby miało co najmniej 12 lat, a jeszcze inne nie pozwalają na otwarcie konta przed 18 rokiem życia.

Bankenverband w Niemczech ma doskonały artykuł na ten temat ogólnie.

Warto zajrzeć do jednego z lokalnych banków, takich jak na przykład Sparkasse.

Oferują one kilka rodzajów kont, które są specjalnie zaprojektowane dla dzieci.

Jakie jest najlepsze konto bankowe do przelewów międzynarodowych?

Znalezienie najlepszego konta bankowego do przelewów międzynarodowych może być sporym wyzwaniem dla obcokrajowców.

Możesz być w sytuacji, w której nadal chcesz mieć możliwość otrzymywania lub wysyłania pieniędzy w walutach obcych.

Oczywiście możesz przelewać pieniądze w każdym kraju na świecie. Jednak w tej konkretnej sytuacji warto przyjrzeć się bliżej opłatom za przelewy.

W Niemczech istnieją nawet specjalne konta dla walut międzynarodowych, tak zwane „Sofortkonten für Internationale Währungen”.

Czasami warto skorzystać z innych usług, takich jak MoneyGram lub Western Union.

Szukasz najlepszego konta bankowego do przelewów międzynarodowych w Niemczech?

Ponownie, warto najpierw sprawdzić opłaty związane z przelewami międzynarodowymi. Dotyczy to zwłaszcza sytuacji, gdy oczekujesz regularnych płatności lub przelewów.

Jakie jest najlepsze konto bankowe dla studentów?

Jeśli zastanawiasz się, jakie jest najlepsze konto bankowe dla studentów, polecam przyjrzeć się bliżej zerowym opłatom miesięcznym, karcie kredytowej oraz kredytowi z niskim oprocentowaniem lub bez.

Studenci zazwyczaj nie mają regularnych dochodów, a kredyt losowy lub „kredyt dyspozycyjny” może być korzystny.

Inne korzyści, takie jak bezpłatna wypłata pieniędzy i rozległa sieć bankomatów, mają sens nie tylko dla studentów, ale dla wszystkich.

Czy posiadanie konta bankowego w Niemczech jest bezpieczne?

Posiadanie konta bankowego jest bezpieczne dla wszystkich klientów banków w Niemczech.

Wszystkie banki w Niemczech chronią swoich klientów kwotą 100 000 euro na konto każdego klienta.

Zabezpieczenie to nazywane jest „Einlagensicherung”.

Określone konta są chronione kwotą 500 000 euro na konto w niektórych przypadkach, jak twierdzi niemiecki „Bankenverband„.

Jaka jest gwarancja w przypadku upadłości?

„Einlagensicherung” to gwarancja, że nie stracisz żadnych pieniędzy na swoim koncie poniżej 100 000 euro na konto.

Ta ustawowa gwarancja jest dostępna w każdym niemieckim banku.

Jeśli masz więcej niż 100 000 euro, warto mieć kilka kont w różnych bankach. Podziel swoje pieniądze między nimi.

Czy niemieckie konta bankowe są nadzorowane przez Finanzamt?

Organy podatkowe są upoważnione do automatycznego wyszukiwania informacji o koncie. Na przykład w celu określenia dochodu z aktywów kapitałowych i prywatnych transakcji sprzedaży.

Jakich dokumentów potrzebuję, aby otworzyć konto bankowe?

W Niemczech, gdy planujesz otworzyć konto bankowe, będziesz potrzebować kilku dokumentów.

Formularz zgłoszeniowy

Każdy bank korzysta z formularza wniosku, który należy najpierw wypełnić.

Ważny paszport / dowód osobisty

Pomocne będzie posiadanie ważnego paszportu. Ponadto będziesz musiał okazać im swoje aktualne niemieckie zezwolenie na pobyt.

Adres

Musisz przedstawić dowód rejestracji, dowód adresu.

Depozyt początkowy

Niektóre banki wymagają od Ciebie dokonania wpłaty początkowej – jej wysokość zależy od banku.

Dowód zatrudnienia

Większość banków wymaga również gwarancji zatrudnienia, z wyjątkiem tych banków, które pozwalają na otwarcie konta bez stałego miesięcznego dochodu.

Wiza studencka w Niemczech

W przypadku, gdy planujesz otworzyć konto studenckie w banku, potrzebują oni również dowodu ważnego statusu studenta „Studentenvisum” w Niemczech.

SCHUFA

Niektóre banki proszą również o aktualną rating kredytowy SCHUFA.

Dowód tożsamości

Jeśli otwierasz konto online w Niemczech, zostaniesz poproszony o zweryfikowanie swojej tożsamości za pomocą PostIdent. Strona internetowa Deutsche Post znajdziesz więcej informacji na ten temat.

Czy mogę zapłacić gotówką w Niemczech?

Tak, gotówka jest zazwyczaj akceptowana wszędzie w Niemczech. Mimo to niektóre lokalizacje preferują płatności kartą kredytową lub kartą giro.

Jakie są zalety płacenia gotówką w Niemczech?

Jak wszędzie na świecie, płacenie gotówką w Niemczech może mieć pewne zalety, jeśli obawiasz się o swoją prywatność.

Są to:

- Płacąc gotówką pozostajesz anonimowy. Płacenie kartą zawsze oznacza, że jesteś identyfikowalny, a banki i inne firmy dowiadują się więcej o twoich zachowaniach zakupowych

- Żaden sklep, sklep, restauracja itp. nie może odrzucić Twojej płatności gotówką. Tylko jeśli rozważasz płacenie dużych kwot wyłącznie monetami. W takim przypadku mogą odmówić płatności ze względu na większy wysiłek po ich stronie, licząc gotówkę

- Nie ryzykujesz kradzieży prywatnych informacji, takich jak kod PIN.

- Płacenie gotówką daje Ci dodatkową kontrolę nad przepływem gotówki. W ten sposób zawsze masz kontrolę, a jednocześnie dowiadujesz się, ile możesz wydać

- W przypadku znacznej przerwy w dostawie energii, płacenie gotówką jest jedyną opcją, jaką masz, aby uzyskać wszystkie niezbędne rzeczy do codziennych potrzeb

Jakie są główne wady płacenia gotówką w Niemczech?

Z drugiej strony, istnieją również pewne wady płacenia gotówką w Niemczech:

- Nie wszędzie znajdziesz bankomat, z którego możesz wypłacić gotówkę. W ostatnim czasie coraz więcej sklepów spożywczych oferuje wypłatę gotówki z konta, jeśli robisz w nich zakupy, aby wypełnić tę lukę

- Większe kwoty trudno jest zapłacić gotówką

- Państwa nie mają kontroli nad tym, na co wydajesz swoje pieniądze. Niezależnie od tego, czy chodzi o wsparcie lokalnej organizacji charytatywnej, czy wręcz przeciwnie, grupy terrorystycznej, nie będą wiedzieć, gdzie trafiły twoje pieniądze.

Czy są jakieś ograniczenia przy płaceniu gotówką w Niemczech?

Odnosi się to do maksymalnych płatności gotówkowych, które są ogólnie dozwolone.

W Niemczech nie ma obecnie maksymalnego limitu wypłat gotówki.

Jednak każdy, kto chce opłacić składki powyżej 10 000 euro w gotówce, musi okazać dowód tożsamości.

Sprzedawca musi rejestrować i przechowywać szczegóły.

Gdzie mogę wypłacić pieniądze w Niemczech?

Zawsze możesz wypłacać pieniądze z bankomatów.

Jak wspomniano wcześniej, w niektórych bankomatach możesz być zmuszony do uiszczenia określonej opłaty za wypłatę gotówki. Zależy to jednak w dużej mierze od banku, który wybierzesz.

Inną opcją na pobranie gotówki z konta są zakupy w sklepach spożywczych, takich jak REWE.

Oferują oni możliwość pobrania pieniędzy, jeśli wydasz więcej niż 10 euro podczas zakupów w jednym z ich sklepów.

Które banki mają najwięcej bankomatów?

Trzy największe banki z największą liczbą bankomatów w Niemczech to:

Sparkasse

Sparkasse i 1822direkt (należą do Sparkasse) mają około 24 000 bankomatów w całych Niemczech.

Volksbank

Banki Volksbanken i Raiffeisen oferują około 19 450 bankomatów w całych Niemczech, w których możesz wypłacić gotówkę bez ponoszenia żadnych opłat

Łącznie w Niemczech znajduje się około 58 000 bankomatów.

Jakie są opłaty za wypłatę pieniędzy z bankomatów w Niemczech?

Typowe opłaty za wypłatę gotówki z bankomatów wahają się od 1,95 euro do zazwyczaj 5 euro za transakcję.

Niezależni dostawcy bankomatów mogą ustalać jeszcze wyższe ceny w zależności od lokalizacji swoich bankomatów.

Mediana wynosi obecnie 4,22 euro na wypłatę.

Czy mogę zapłacić kartą w Niemczech?

Tak, możesz płacić kartą w większości sklepów, sklepów, sklepów spożywczych, jeśli chcesz.

Jednak niektóre firmy nie akceptują płatności kartą w Niemczech, np:

- lokalni producenci warzyw

- podróżujący handlarze lub kupcy

- stoiska targowe

- lub food trucków.

Ponadto niektóre mniejsze restauracje nie akceptują płatności kartą, ale najprawdopodobniej jest ich tylko kilka.

Jakie są zalety płacenia kartą w Niemczech?

Istnieją oczywiście pewne zalety płacenia kartą również w Niemczech.

- Nie masz dużo gotówki w kieszeni, a płatność jest zabezpieczona kodem PIN lub innym rodzajem weryfikacji (np. odcisk palca w telefonie).

- Płatności kartą są oszczędne, ponieważ zazwyczaj masz pewną ochronę ze strony swojego banku

- Płatności kartą są zbliżeniowe, co ma kluczowe znaczenie podczas pandemii

- Jest to wygodniejsze, ponieważ większość banków umożliwia korzystanie z płatności za pomocą urządzenia mobilnego za pośrednictwem Apple pay, Google pay lub innych usług, takich jak Samsung pay lub Garmin pay

- Płacenie kartą kredytową pozwala na wydawanie pieniędzy, nawet jeśli nie masz ich na koncie, ponieważ banki zazwyczaj pobierają je z konta czekowego w ciągu czterech tygodni od dokonania płatności.

Jakie są główne wady płacenia kartą w Niemczech?

Wraz z zaletami płatności gotówką znajdziesz tutaj główne wady płatności kartą w Niemczech:

- Jesteś identyfikowalny. Banki i inne firmy (uzyskując dane z Twojego banku) będą wiedzieć, co, kiedy i gdzie kupiłeś, jaki rodzaj towarów

- Jesteś bardziej narażony na utratę wglądu w swoje przepływy pieniężne. Musisz więc jeszcze bardziej śledzić swoje wydatki

- Karty mogą zostać zhakowane poprzez manipulowanie bankomatami lub zbieranie danych z opcji płatności zbliżeniowych, które są obecnie dostarczane z większością kart

Czy są jakieś ograniczenia podczas płatności kartą w Niemczech?

Limit zależy wyłącznie od limitu dyspozycji lub dostępności Twojej karty.

Wysokość dziennego limitu może różnić się w zależności od banku, a nawet pomiędzy kontami. Ważnymi czynnikami są:

- Twój miesięczny dochód

- Ile pieniędzy masz na koncie oszczędnościowym?

- Jak dobrze zna cię twój bank

- Jaką historię kredytową posiadasz w swoim banku?

Czy płatności online są typowe w Niemczech?

Ogólnie rzecz biorąc, można powiedzieć, że płatności online są w Niemczech bardziej powszechne, niż mogłoby się wydawać.

Podczas pandemii COVID nastąpiła znaczna zmiana w zachowaniach płatniczych wśród Niemców, a wielu z nich zostało w domu i rozważało zakupy online zamiast wizyty w sklepie.

Oprócz płatności kartą kredytową, w Niemczech powszechnie stosowane są różne formy płatności.

Czym jest SEPA?

SEPA to skrót od „jednolitego obszaru płatności w euro”, zwanego również „Lastschriftverfahren” lub „Überweisung”, i umożliwia dokonywanie transakcji na terenie Unii Europejskiej.

Bez względu na to, czy kupujesz we Francji, Portugalii, Grecji czy Niemczech, płatności SEPA działają online w każdym z tych krajów.

Co to jest IBAN?

„Międzynarodowy numer rachunku bankowego” jest unikalnym identyfikatorem pojedynczego rachunku bankowego.

Jest on ponownie wykorzystywany w całej Europie, aby zapewnić bezpieczne dotarcie płatności do miejsca docelowego.

Inne kraje, takie jak Szwajcaria, Węgry, Lichtenstein i Norwegia również korzystają z IBAN.

Co to jest TAN?

TAN lub „numer uwierzytelniający transakcję” jest używany jako hasło jednorazowe.

Niektóre banki nadal wydają wygenerowane numery TAN na papierze, które proszą o wprowadzenie, gdy tylko chcesz potwierdzić transakcję na konto zewnętrzne.

Większość banków korzysta obecnie z numerów TAN generowanych na Twoim urządzeniu mobilnym lub fizycznym generatorze TAN, który współpracuje z Twoją kartą giro.

Czy potrzebuję niemieckiego numeru telefonu komórkowego, aby korzystać z bankowości internetowej w Niemczech?

Niekoniecznie, ale jest to korzystne, jeśli chcesz korzystać z aplikacji bankowości mobilnej.

Zazwyczaj akceptują one wszystkie numery telefonów komórkowych z różnych krajów, ponieważ i tak będziesz musiał zweryfikować swoje konto osobiście lub za pomocą PostIdent.

Jak długo trwają przelewy bankowe online w Niemczech?

Przelewy bankowe online z jednego konta na drugie zwykle trwają maksymalnie 1 dzień.

Większość banków przelewa pieniądze nawet tego samego dnia, jeśli zlecisz przelew przed południem.

Jeśli robisz zakupy online i płacisz przelewem SEPA, płatność jest akceptowana przez sklepy internetowe w ciągu kilku sekund, a Twoje zamówienie zostanie złożone.

Jakie alternatywne metody płatności są stosowane w Niemczech?

Oprócz klasycznych metod płatności online, w Niemczech rozpowszechnionych jest kilka alternatywnych metod płatności.

Czym jest Giropay?

Giropay to system płatności internetowych założony w Niemczech.

Opiera się ona na Twojej bankowości internetowej, która umożliwia bezpieczne przesyłanie pieniędzy za pomocą bezpośrednich przelewów online do dowolnego sprzedawcy, który akceptuje ten rodzaj płatności.

Jeśli chcesz dowiedzieć się więcej na ten temat, możesz zagłębić się w tę metodę płatności na stronie Wikipedia.

Pieniądze zostaną przelane w podobny sposób, jak zwykły przelew bankowy do sprzedawcy. Pieniądze trafiają bezpośrednio z Twojego rachunku bieżącego na rachunek sklepu internetowego.

Czym jest Paydirekt?

Aby ułatwić proces Giropay, banki zaczęły akceptować paydirekt. Po zarejestrowaniu się w paydirekt na swoim koncie bankowości internetowej, możesz po prostu używać nazwy użytkownika i hasła do każdej transakcji.

Zaletą jest to, że niektórzy sprzedawcy oferują nawet zniżki, jeśli korzystasz z tej metody płatności.

Zaletą dla Ciebie jest to, że paydirekt obejmuje każdy zakup online, więc w przypadku, gdy sprzedawca nie dostarczy towaru, jego ochrona kupującego obejmuje Ciebie.

Czy w Niemczech akceptowane są inne metody płatności?

Tak, istnieje jeszcze więcej metod płatności, które są powszechnie akceptowane przez sprzedawców internetowych.

Paypal może być najbardziej ugruntowanym na rynku, ale są też Google Pay i Apple Pay, używane przez niektórych sprzedawców.

Czy istnieją opcje płatności online, które wysyłają fakturę po otrzymaniu zamówienia?

Tak, istnieje kilka standardowych opcji płatności, z których możesz skorzystać w przypadku zamówień online.

Sposób działania jest dość prosty:

Sprzedawca otrzymuje zamówienie, a w przypadku, gdy KLARNA, PayPal lub Afterpay zaakceptują Cię, pokryją one płatność do momentu otrzymania zamówienia.

Wówczas nie będziesz musiał płacić bezpośrednio sprzedawcy, ale jednemu z wymienionych przeze mnie dostawców płatności.

Zwrócą pieniądze sprzedawcy i będą cię ścigać, jeśli nie zapłacisz w terminie.

Jakie są najczęstsze niemieckie słowa, których potrzebuję, jeśli chodzi o bankowość?

- Bankleitzahl = kod lub numer identyfikacyjny banku

- Zahlungsart – metoda płatności

- Zinsen – zainteresowanie

- Konto – rachunek

- Unterschrift – podpis

- Formular – formularz

- Geldautomat – bankomat

- Geld überweisen – przelewaj pieniądze

- Wpłać pieniądze – Geld einzahlen

- Geld abheben – wypłacić pieniądze

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Wprowadź swój osobisty numer identyfikacyjny PIN.

- Bitte geben Sie Ihre Karte ein – włóż swoją kartę.

- Kontoauszug – wyciąg bankowy

- Überweisung – transfer

- Abhebung – wycofanie

- Einzahlung – depozyt

- Dauerauftrag – zlecenie stałe

- Bargeld – gotówka

- Kreditkarte – karta kredytowa

- EC Karte – karta debetowa lub karta giro

- Bankleitzahl (czasami w skrócie BLZ) – numer kodu banku

- Międzynarodowy numer rachunku bankowego (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – pożyczka. Dowiedz się więcej o różnych rodzajach pożyczek tutaj: (LINK do ostatnich artykułów o zaciąganiu kredytu w Niemczech)

Jak otworzyć konto bankowe online? (Girokonto)

Najłatwiejszym i najlepszym sposobem na znalezienie najlepszej dla Ciebie opcji konta bankowego jest skorzystanie z aplikacji Tarifcheck* platformy.

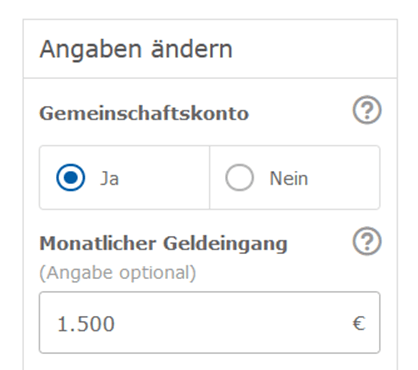

Wejdź na ich stronę internetową i dodaj wszystkie informacje, które chcesz podać.

Ani Twój miesięczny dochód (Mtl. Geldeingang w €), ani kod pocztowy (Postleitzahl) nie są obowiązkowe, aby otrzymać listę najlepszych kont bankowych w Niemczech.

Dodanie kodu pocztowego może być pomocne, jeśli szukasz banku bezpośredniego, który ma lokalny oddział w Twoim mieście lub w pobliżu Twojego domu.

Kliknij niebieski przycisk z napisem Porównaj teraz (Jetzt vergleichen).

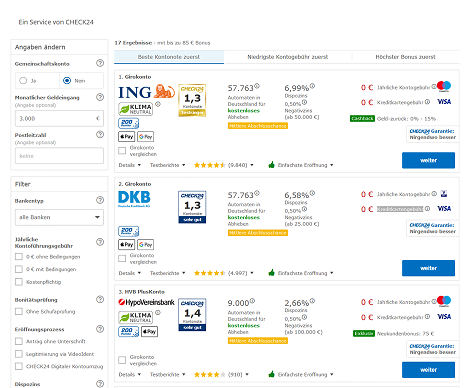

Na poniższej stronie znajdziesz listę wszystkich rachunków bankowych.

W punkcie 1) możesz dodać dodatkowe informacje lub określić swoje wymagania dotyczące konta, aby filtrować listę.

2) wymienia w pierwszej kolejności najlepiej ocenianą ofertę kont, natomiast 3) wymienia konta z najniższą opłatą miesięczną. Jeśli masz szansę na premię za założenie nowego konta w banku, powinieneś skorzystać z filtra 4).

Jeśli znalazłeś najlepiej dopasowaną ofertę, kliknij 5), aby przejść o krok dalej.

Zostaniesz poproszony o podanie swoich danych osobowych, które będą potrzebne bankowi do weryfikacji Twoich danych na kolejnych stronach.

Jak zmienić konto bankowe?

Zmiana istniejącego konta bankowego brzmi stresująco i skomplikowanie, ale wcale taka nie jest.

Wiele banków oferuje bezpłatną usługę zmiany konta. Upewnij się tylko, że szukasz jednego lub obu z następujących terminów: „Kontowechselservice” i „Konto-Umzugsservice”.

Od 2016 r. banki są prawnie zobowiązane do współpracy i wymiany wszystkich krytycznych informacji.

Twój nowy bank poinformuje wszystkich partnerów płatniczych, z którymi współpracowałeś w ciągu ostatnich 13 miesięcy, o zmianie kont bankowych.

Jakie są konsekwencje zmiany konta bankowego?

Niektóre konsekwencje zmiany konta bankowego mogą być na przykład następujące:

- nieoczekiwany wzrost opłat

- pogorszenie jakości usług

- Najlepiej byłoby, gdybyś miał lokalny bank, a przeprowadzasz się gdzie indziej, gdzie twój bank nie ma lokalnego oddziału.

- Twój bank nie oferuje bezpłatnych kart kredytowych

- oprocentowanie w innym banku jest wyższe niż w Twoim banku

Jak zamknąć konto bankowe w Niemczech?

Jeśli po jakimś czasie rozważasz ponowne opuszczenie Niemiec, nie ma potrzeby, abyś na zawsze zachował swoje niemieckie konto bankowe.

Może to nawet spowodować dalsze kłopoty w przyszłości.

Ponadto sensowne może być utrzymanie konta jeszcze przez kilka miesięcy, dopóki wszystkie zobowiązania, które masz w Niemczech, nie zostaną uporządkowane.

Jeśli pozwolisz na dalsze prowadzenie konta, musisz liczyć się z tym, że w pewnym momencie opłaty przekroczą saldo kredytowe.

Lub opłata za kartę kredytową nie może być już honorowana w całości, a bank anuluje konto.

Każdy, kto chce ponownie wjechać do kraju lub zamieszkać tu po latach, może spotkać się z działaniami prawnymi ze strony wierzycieli i negatywnym raportem Schufa.

Podsumowanie

Jak widzisz, uzyskanie niemieckiego konta bankowego nie jest tak trudne, jak się wydaje, jeśli rozważasz przeprowadzkę do Niemiec na dłuższy czas.

Jeśli szukasz dobrego konta bankowego, polecam skorzystać z Tarifcheck*, aby uzyskać najlepsze dostępne oferty w Niemczech na nowe konto bankowe.

PRZYDATNE INFORMACJE O NIEMCZECH

___

UBEZPIECZENIE W NIEMCZECH

> 15 rodzajów ubezpieczeń w Niemczech, które powinien posiadać każdy emigrant

___

FINANSE W NIEMCZECH

> Znajdź najlepsze oprocentowanie kredytu w Niemczech

___

PŁACE I PODATKI W NIEMCZECH

> Zwrot podatku Niemcy – wszystko, co musisz wiedzieć

> Średnie wynagrodzenie w Niemczech Najnowsze dane

___

NAUKA JĘZYKA NIEMIECKIEGO

> Jak szybko nauczyć się niemieckiego: 10 najlepszych strategii

* Linki oznaczone w ten sposób są linkami partnerskimi i oznaczają, że otrzymujemy niewielką prowizję, jeśli zdecydujesz się na zakup produktów lub usług oferowanych przez nasze strony partnerskie. Nie ponosisz żadnych dodatkowych kosztów. Powered by TARIFCHECK24 GmbH. Partner afiliacyjny Awin.