Németországban bankszámlát nyitni nem olyan nehéz, mint amilyennek látszik.

Ebben a cikkben a leggyakrabban feltett kérdésekre válaszolok a németországi bankszámlanyitással kapcsolatban.

Összegyűjtöttem minden kötelező információt, amire szüksége lehet, ha Németországban szeretne élni és dolgozni.

A cikk témái

Kötelező-e bankszámlát vezetni Németországban? >>

Bankszámlanyitás külföldiként >>

A bankok típusai Németországban >>

Szükséges bankszámla típusa >>

Kártya bankszámlához? >>

Bankkártyák Németországban >>

Milyen kritériumokat kell figyelembe venni >>

Németországban ingyenesek a bankszámlák? >>

A bankszámla költségei >>

Két vagy több bankszámla lehetséges? >>

Legolcsóbb bankok Németországban >>

A legjobb bankszámla Németországban >>

A bankszámlák biztonsága Németországban >>

Bankszámlanyitáshoz szükséges dokumentumok >>

Fizethetek készpénzzel Németországban? >>

Fizethetek kártyával Németországban? >>

Online fizetés Németországban >>

Alternatív fizetési módok >>

A leggyakoribb német szavak a banki tevékenységre >>

Online bankszámlanyitás >>

Hogyan változtassuk meg a bankszámlánkat? >>

Bankszámla megszüntetése >>

A legfontosabb tudnivalók

- Németországban bankszámlát nyitni nem olyan nehéz, mint amilyennek látszik.

- Németországban aligha lesz olyan munkáltató, aki készpénzben fizet.

- A legfontosabb kritériumok a bankszámla kiválasztásakor: helyi támogatás, költségek, ingyenes hitelkártyák.

- Németországban készpénzzel és kártyával is fizethet. Azonban mindig legyen nálad némi készpénz.

- Németországban választhat a Sparkassen, a Volksbanken, az online bankok (vagy közvetlen bankok) és a kizárólag mobil bankok között.

- Ezt a németországi közvetlen bankot ajánlom, ha online bankot keres, alacsony vagy díjmentes díjakkal:

DKB* – A Deutsche Kreditbank közvetlen bank

Hogyan nyiss bankszámlát németül beszélve >> OLVASSA EL ITT TELJES ÚTMUTATÓNKAT! >>

KATTINTSON IDE, ha bankszámlát szeretne nyitni Németországban* >>

Kötelező-e bankszámlát nyitni Németországban?

Lehet, hogy Ön is ugyanúgy meglepődött, mint én, amikor először kutattam a bankszámlanyitás módját.

A bankszámla megléte meglepő módon nem kötelező, de előnyös, ha van. Németországban aligha lesz olyan munkáltató, aki készpénzben fizet.

Még így is ismert probléma, hogy egyes építőipari cégek hajlamosak arra, hogy a külföldi munkaerő egy részét csak készpénzben fizessék ki.

Amint elkezd egy vállalatnál dolgozni, kötelező folyószámlát vezetni egy német közvetlen banknál vagy takarékpénztárnál.

Így a munkáltatója átutalhatja a fizetését mínusz az adók és egyéb költségek, mint pl. egészségbiztosítás.

A csekkes fizetés kifizetésére sem kerül sor.

Nyithatok bankszámlát külföldiként?

Igen, megteheti.

Amint azt már a bevezetőmben említettem, Németországban külföldiként is lehet bankszámlát nyitni. Csak azt kell bizonyítania, hogy Németországban van az elsődleges lakóhelye.

De hadd menjek bele a részletekbe az alábbi kérdésekre adott válaszokkal.

Ha Ön rendelkezik uniós útlevéllel, vagy másrészt tartózkodási engedéllyel, akkor ez a folyamat meglehetősen egyszerű.

Bankszámla Németországban nem rezidensek számára: Lehetséges ez?

Nem feltétlenül kell belföldi illetőségűnek lennie ahhoz, hogy Németországban számlát nyisson.

Lehetőség van Basis-számla (Basiskonto) nyitására.

Az ilyen típusú számlák alapvető banki szolgáltatásokat nyújtanak, általában ingyenesen vagy legalábbis csekély díj ellenében.

Ez a fajta számla azonban csak uniós lakosokra vagy uniós vízummal rendelkező személyekre érvényes.

Nyithatok-e bankszámlát Németországban bejelentés nélkül?

Igen, az vagy.

Nyithat off-shore bankszámlát.

Németországban nincs szükséged lakcímre, mivel néhány online bank (vagy közvetlen bank) és kizárólag mobiltelefonos bank lehetővé teszi számlanyitást Németországban.

Ez pedig különösen hasznos lehet, ha Németországban szeretne élni és dolgozni, mivel már az ország elhagyása előtt elintézhet néhány dolgot.

Van olyan bank Németországban, amelyik angolul (vagy más nyelven) támogatja a banki szolgáltatásokat?

Ha angol vagy bármely más nyelvű támogatásra van szüksége a németországi bankjától.

Amennyire én tudom, jelenleg csak olyan bankok vannak, amelyek angol nyelvű ügyfélszolgálatot kínálnak telefonon, a honlapjukon vagy e-mailben:

- Deutsche Bank

- Commerzbank

- N26 (közvetlen banki szolgáltatások)

- Targobank

Milyen típusú bankok vannak Németországban?

Németországban sokféle bank létezik.

Szeretnék egy listát adni Németország főbb banktípusairól, amely a következők alapján készült Wikipedia cikk alapján.

Központi bank (Bundeszentralbank)

A német központi bank kizárólag kormányzati feladatokat lát el, így általában nem számít állami banknak. Inkább a bankok bankja. A legtöbb német bank a németországi központi bank ügyfele. Amíg Ön magánszemély vagy vállalat, addig a kereskedelmi bankokhoz irányítják.

Univerzális bankok (Universalbank)

Mindenféle ügyféllel foglalkoznak, mint például vállalatokkal, szabadúszókkal és magánszemélyekkel. Mindenféle szolgáltatást kínálnak nekik.

Bankok (Bank)

A bankok e csoportjába tartoznak a nagy, regionális és magánbankok, valamint a külföldi bankok fiókjai. A kifejezést általában az összes németországi bankra használják.

Takarékpénztár (Sparkasse) és „Landesbank”.

Németországban a takarékpénztárak (Sparkassen) és a Landesbank közjogi bankok. Egy régiónak, városnak vagy településnek lehet saját takarékpénztára, és az ilyen típusú bankok nem termelhetnek hatalmas nyereséget maguknak.

Szövetkezeti bankok (Genossenschaftsbanken)

Az ilyen típusú bankok szövetkezeti struktúrával épülnek fel, és legtöbbször könnyen felismerhetők olyan nevekről, mint „Volksbank”, „Spardabank” vagy „Raiffeisenbank”.

Speciális bankok (Spezialbanken)

Az egyes bankok általában csak bizonyos típusú banki ügyleteket folytatnak kisszámú ügyfél számára.

Bausparkassen

Ami azt illeti, a németországi „bankok” ezen típusáról már beszéltem, amikor elmagyaráztam önöknek, hogy hogyan vettem a házamat Németországban.. Ezek a bankok támogatják a magán- és állami építkezéseket, felújításokat és ingatlanok, házak, lakások stb. vásárlását.

Autóbankok (Autobanken)

Ezek a bankok kizárólag bármilyen gépjármű finanszírozásával és lízingelésével foglalkoznak Németországban.

Milyen típusú bankszámlám legyen?

Németországban többféle bankszámla közül választhat.

Hogy segítsek kiválasztani a megfelelőt, először is hadd magyarázzam el a különböző típusokat:

Folyószámla vagy folyószámla (Girokonto)

Ez a leggyakoribb és legfontosabb számla, ahová a fizetésed érkezik, és ahonnan a legtöbb kiadásod származik. Ha pénzt akarsz megtakarítani, vagy vagyontárgyakat szeretnél, akkor a következő számlák egyikét kell megnézned.

A legjobb folyószámla kiválasztásához a cikk végén talál egy útmutatót.

Alapszámla (Basiskonto)

Az alapszámla nagyon hasonlít a folyószámlához. Mindenki számára készült, még azok számára is, akiknek nem feltétlenül van havi fix jövedelmük.

Napi betétszámla vagy napidíj számla (Tagesgeldkonto)

A bankok néha fizetnek némi, általában alacsony kamatot a napidíj számlájára.

Az erről a számláról naponta felhasználható összeg korlátozott, ezért a bank kamatot fizet.

Lekötött betétszámla vagy lekötött betétszámla (Festgeldkonto)

Ezzel a számlával magasabb kamatot kaphatsz a pénzed félretételének ideje alapján.

Nem fog tudni hozzáférni a pénzéhez az időkeret alatt, kivéve, ha hajlandó sok kamatot elveszíteni.

Hitelkártya számla (Kreditkartenkonto)

A hitelkártya-számla csak a hitelkártyájához van beállítva.

A legtöbbször vagy a bankjánál van, ahol a csekkszámlája van, vagy külön bankot választhat hozzá.

Betétszámla vagy Értékpapírszámla (Depotkonto)

Ha részvényeket és értékpapírokat szeretne vásárolni vagy eladni, akkor ehhez betétszámlára van szüksége.

Az ilyen típusú számlákért legtöbbször havi vagy éves díjat kell fizetni.

Takarékszámla (Sparkonto)

A takarékszámla vagy „Sparkonto” manapság nagyon ritka, és Németországban még régebbi időkből származik.

Továbbra is olyan számlaként kínálják, ahol a pénzét tárolhatja, és valamivel magasabb kamatot kaphat, mint egy napidíjas számlán.

A jelenlegi kamatlábak 0,1-0,3%-osak, tehát csak marginálisak és már nem megfelelőek az Ön vagyonához.

Kapok kártyát, amikor megnyitom a bankszámlámat?

Igen, általában a bankja által kifejezetten az Ön folyószámlájához kibocsátott bankkártyát (EC Karte) kap.

A legtöbb bank automatikusan felajánl egy további ingyenes hitelkártya-számlát.

Ebben az esetben vagy VISA-kártyát vagy Mastercardot kap, attól függően, hogy az Ön bankja mit kínál.

Mely bankkártyák a legelterjedtebbek Németországban?

A Németországban leggyakrabban használt bankkártyák a csekkszámlákhoz használt giro-kártyák (EC Karte), a VISA-kártyák és a Master-kártyák.

Kevésbé elterjedt és nem mindenhol elfogadott az American Express Németországban.

Mire figyeljünk, ha bankszámlát nyitunk Németországban?

Íme néhány alapvető dolog, amire figyelnie kell, ha új bankszámlát szeretne nyitni:

Helyi támogatás

Válassza ki, hogy helyi támogatásra van-e szüksége, vagy elegendő-e az Ön igényeinek egy forródrótos online fiók. A Fillialbank nevű helyi bank személyes támogatást nyújt, míg az online számla jobb feltételeket (például alacsonyabb vagy díjmentes díjakat) biztosít.

Ellenőrizze a banki díjakat

Ha legtöbbször készpénzre van szüksége, mindenképpen ellenőrizze a bankok pénzfelvételi díjait. Egyes bankok csak az ő ATM-jeikből lehet díjmentesen készpénzhez jutni, míg más bankoknál eltérő díjakat kell fizetni.

Készpénz befizetése

Rendszeresen kell készpénzt befizetnie? Ha igen, győződjön meg arról, hogy hol tud készpénzt befizetni, és hogy kell-e ezért díjat fizetnie.

Ellenőrizze a banki díjakat

A bankszámla kezelési díja: Egyes bankok havi vagy éves díjat számítanak fel a számlavezetésért. Más bankok ugyanezt a szolgáltatást ingyenesen nyújtják. De némelyikük megköveteli, hogy minden hónapban bizonyos jövedelemmel rendelkezzen az ingyenes szolgáltatás igénybevételéhez.

Ellenőrizze a tranzakciók díjait

A tranzakciók díjai: Ha valaha is át kell utalnia pénzt más számlákra vagy számlákat kell fizetnie, győződjön meg róla, hogy tisztában van a bankja tranzakciós díjaival.

Kerülje el a folyószámlahitel-díjakat

A számla túllépésének kamatlába: Már írtam egy cikk az úgynevezett Disposiontionskreditről. Ha olyan ritka helyzetbe kerülsz, hogy folyószámládat kell túllépned, légy tisztában a díjakkal.

Mik a kamatlábak

Kamatlábak: Csak nagyon kevés bank kínál kamatot a csekkszámla egyenlege után. Manapság ez általában kevesebb, mint 1%.

Ingyenes tranzakciók

Girocards: A legtöbb bank lehetővé teszi a pénzfelvételt és az elektronikus fizetéseket ingyenesen. Csak győződjön meg róla, hogy ez a bankszámlájára is vonatkozik-e.

Hitelkártyák ingyen

Hitelkártyák: A legtöbb bank automatikusan és ingyenesen bocsát ki hitelkártyát, és néhány bank még mindig díjat kér a VISA vagy Mastercard kártyáért Németországban.

Mikor ingyenes a bankszámla Németországban?

A folyószámlák általában ingyenesek Németországban, ha a havi jövedelem meghalad egy bizonyos összeget.

Az a minimális havi befizetés, amelyet a számláján kell teljesíteni, bankonként eltérő lehet.

Mennyibe kerül egy bankszámla Németországban?

A bankszámláknak havi díja és tranzakciókon alapuló díja lehet. Míg a közvetlen bankok általában ingyenesek, egyes helyi bankok egy kis kezelési díjat kérnek a csekkszámláért.

A díjakat Németországban Kontoführungsgebühren-nek nevezik, és jelenleg 0 €-tól 14,90 €-ig (a Hypo Vereinsbanknál) terjedhetnek.

Lehet két vagy több bankszámlám Németországban?

Németországban nincs korlátozva a bankszámlák száma, és inkább az a kérdés, hogy egy magánszemélynek mennyi bankszámlát érdemes vezetnie.

Hogyan lehet megtudni, melyek a legolcsóbb bankok Németországban?

A legolcsóbb bankot keresi Németországban?

Melyik a legjobb bankszámla?

A „Mi a legjobb bankszámla” kérdésre a válasz nagyban függ a számla céljától.

Amint azt az előző GYIK-ekből megtudhatta, Németországban különböző típusú bankszámlák állnak rendelkezésre.

Melyik a legjobb bankszámla a németországi fizetésekhez?

A folyószámla/csekkszámla vagy „Girokonto” elengedhetetlen a klasszikus bankszámla a fizetésedhez.

Németországban a legjobb folyószámla-ajánlatokat az ING és a DKB, valamint a HypoVereinsbank kínálja.

Minden számlához 0 € éves számlavezetési díj és 0 € hitelkártyadíj jár.

A fő különbség a dispóhitelben és a negatív kamatlábban rejlik.

Mi a legjobb bankszámla tőzsdei befektetéshez?

Ha részvényekbe szeretne befektetni, akkor Németországban más számlára van szüksége. Ez egy bizonyos részvény- vagy értékpapír-portfólió, németül „Aktiendepot” vagy „Wertpapierdepot”.

Ilyen számla nélkül nem tudsz részvényekkel kereskedni.

Ha részvényportfóliószámlára van szüksége, akkor alaposabban meg kell vizsgálnia a bankja feltételeit.

Ahhoz, hogy részvényportfóliószámlát nyithasson, először is rendelkeznie kell egy csekkszámlával.

Melyik a legjobb bankszámla családok számára?

A családok és párok néha közös számlát szeretnének.

Ez különösen fontos lehet, ha a házastárs szülési szabadságon van, és már nem kap anyasági támogatást az államtól.

A közös számla további előnyöket kínál a párok számára, mivel egy további ec-kártyát kapnak ingyen.

És a fiókod mindkét nevet tartalmazza.

Így például különálló online fizetésekhez használhatja őket.

Egyes bankok extra éves díjat vagy további díjakat kérnek a másodlagos hitelkártyákért.

A legjobb bankok itt is az ING, a DKB és a HypoVereinsbank Németországban.

Mi a legjobb bankszámla gyerekeknek?

Azon gondolkodik, hogy megnyitja a legjobb bankszámlát a gyerekeknek?

Bölcs dolog lehet egy speciális gyermek- vagy ifjúsági számlát választani, amelyet „Kinderkonto”-nak vagy „Jugendkonto”-nak hívnak.

Ez általában egy rendszeres csekkszámla vagy „Girokonto”, amelynek van napi limitje.

Egy másik jó választás lehet egy előre fizetett hitelkártya gyerekeknek.

A németországi bankszámlákra vonatkozó előírások bankonként eltérőek lehetnek.

Egyesek megkövetelik, hogy gyermeke iskolába járjon, másoknak legalább 12 évesnek kell lennie, megint mások pedig 18 éves kor előtt nem engedélyezik a számlanyitást.

A németországi Bankenverbandnak van egy kiváló cikket írt erről a témáról általánosságban.

Érdemes lehet megnézni az egyik helyi bankot, például a Sparkasse-t.

Többféle, kifejezetten a gyermekek számára kialakított számlatípust kínálnak.

Melyik a legjobb bankszámla nemzetközi átutalásokhoz?

A legjobb bankszámla megtalálása a nemzetközi átutalásokhoz nagy kihívást jelenthet a külföldiek és a külföldiek számára.

Előfordulhat, hogy olyan helyzetben van, amikor még mindig szeretné, hogy külföldi pénznemben fogadjon vagy küldjön pénzt.

Természetesen a világ minden országában lehet pénzt utalni. Az adott helyzetben azonban érdemes lehet közelebbről megvizsgálni az átutalási díjakat.

Németországban még speciális számlák is léteznek a nemzetközi valuták számára, az úgynevezett „Sofortkonten für Internationale Währungen”.

Néha érdemes más szolgáltatásokkal, például a MoneyGrammal vagy a Western Unionnal együttműködni.

A legjobb bankszámlát keresi nemzetközi átutalásokhoz Németországban?

Ismét érdemes először a nemzetközi átutalásokkal járó díjakat ellenőrizni. Ez különösen akkor érvényes, ha rendszeres kifizetésekre vagy átutalásokra számít.

Mi a legjobb bankszámla diákoknak?

Ha azon gondolkodik, hogy melyik lehet a legjobb bankszámla diákoknak, akkor azt javaslom, hogy nézze meg közelebbről a nulla havi díjat, a hitelkártyát és az alacsony, vagy rajzolatlan hitelt.

A diákoknak általában nincs rendszeres jövedelmük, és a felvehető hitel vagy „diszpozíciós hitel” előnyös lehet.

Az olyan egyéb előnyök, mint az ingyenes pénzfelvétel és az ATM-ek széles körű hálózata nem csak a diákok, hanem mindenki számára értelmet ad.

Biztonságos Németországban bankszámlát vezetni?

Németországban minden banki ügyfél számára biztonságos a bankszámla.

Németországban minden bank 100 000 euróval védi ügyfeleit számlánként és ügyfelenként.

Ezt a biztosítékot „Einlagensicherung”-nak nevezik.

Az egyes számlák bizonyos esetekben számlánként 500 000 euróval védettek, mivel a német „Bankenverband” szerint.

Mi a garancia csőd esetén?

Az „Einlagensicherung” a garancia arra, hogy a számláján lévő pénzt nem fogja elveszíteni 100.000 euró alatt számlánként.

Ez a törvényes garancia minden német banknál megtalálható.

Ha több mint 100 000 euróval rendelkezik, érdemes több számlát vezetni különböző bankoknál. Ossza fel a pénzét ezek között.

A német bankszámlákat a Finanzamt felügyeli?

Az adóhatóságok jogosultak a számlainformációk automatikus lekérdezésére. Például a tőkejavakból és a magánértékesítési ügyletekből származó jövedelem meghatározására.

Milyen dokumentumokra van szükségem a bankszámlanyitáshoz?

Németországban, ha bankszámlát szeretne nyitni, néhány dokumentumra lesz szüksége.

Jelentkezési lap

Minden bank használ valamilyen igénylőlapot, és ezt kell először kitölteni.

Érvényes útlevél / személyi igazolvány

Segítene, ha lenne érvényes útlevele. Ezen kívül be kell mutatnia a jelenlegi német tartózkodási engedélyét is.

Cím:

A regisztrációt és a lakcímet igazolni kell.

Kezdőbetét

Egyes bankoknál kezdeti betétet kell elhelyeznie – ennek mértéke a banktól függ.

Munkaviszony igazolása

A legtöbb bank munkahelyi garanciát is kér, kivéve azokat a bankokat, amelyek lehetővé teszik a számlanyitást fix havi jövedelem nélkül.

Diákvízum Németországban

Ha diákszámlát szeretne nyitni egy banknál, akkor a banknak szüksége van a németországi érvényes diákstátusz, a „Studentenvisum” igazolására is.

SCHUFA

Egyes bankok kérnek egy naprakész SCHUFA hitelminősítést.

Személyazonossági igazolás

Ha Németországban nyit online számlát, akkor a PostIdent. A Deutsche Post további információkat nyújt erről.

Fizethetek készpénzzel Németországban?

Igen, Németországban általában mindenhol elfogadják a készpénzt. Ennek ellenére egyes helyeken jobban szeretnek hitelkártyával vagy bankkártyával fizetni.

Milyen előnyei vannak a készpénzes fizetésnek Németországban?

Mint bárhol máshol a világon, a készpénzes fizetés Németországban is előnyös lehet, ha aggódik a magánéletéért.

Ezek a következők:

- Készpénzfizetés esetén anonim marad. A kártyával történő fizetés mindig azt jelenti, hogy Ön nyomon követhető, és a bankok, valamint más vállalatok többet tudnak meg az Ön vásárlási szokásairól.

- Egyetlen üzlet, bolt, étterem stb. sem utasíthatja vissza a készpénzes fizetést. Csak akkor, ha nagyobb összegek kifizetését csak érmével tervezi. Ebben az esetben elutasíthatják a fizetést, mivel a készpénz megszámlálása több erőfeszítést igényel a részükről.

- Nem kockáztatja, hogy olyan személyes adatokat, mint a PIN-kódja, ellopják.

- A készpénzben történő fizetés egy kis extra kontrollt biztosít a pénzforgalom felett. Így mindig Ön irányíthat, miközben megtanulja, hogy mennyit költhet.

- Jelentős energiakiesés esetén a készpénzfizetés az egyetlen lehetőség arra, hogy a napi szükségletekhez szükséges alapvető dolgokat beszerezze.

Melyek a készpénzfizetés legfőbb hátrányai Németországban?

Másrészt a készpénzfizetésnek Németországban vannak hátrányai is:

- Nem mindenhol van ATM, ahonnan készpénzhez juthat. Az utóbbi időben több élelmiszerüzlet kínálja fel, hogy készpénzt vegyen le a számlájáról, ha náluk vásárol, hogy betöltse ezt a hiányt.

- Jelentősebb összegeket nehéz készpénzzel kifizetni

- Az államoknak nincs ráhatása arra, hogy mire költik a pénzüket. Akár egy helyi jótékonysági szervezet támogatásáról van szó, akár ellenkezőleg, egy terrorista csoport támogatásáról, nem fogják tudni, hogy hová ment a pénzed.

Vannak-e korlátozások a készpénzes fizetésnél Németországban?

Ez az általában megengedett maximális készpénzkifizetésekre vonatkozik.

Németországban jelenleg nincs felső határ a készpénzfelvételre vonatkozóan.

Aki azonban 10 000 eurónál nagyobb összegű járulékot kíván készpénzben befizetni, annak igazolnia kell magát.

A kereskedőnek fel kell jegyeznie és meg kell őriznie az adatokat.

Hol tudok pénzt felvenni Németországban?

Az ATM-ekből mindig tudsz pénzt felvenni.

Mint korábban említettük, egyes ATM-eknél előfordulhat, hogy a készpénzfelvételért külön díjat kell fizetnie. Ez azonban nagyban függ az Ön által választott banktól.

A másik lehetőség, hogy készpénzt vegyen le a számlájáról, az olyan élelmiszerboltokban történő vásárlás, mint például a REWE.

Felajánlják, hogy pénzt vehetsz ki, ha 10 eurónál többet költesz valamelyik üzletükben történő vásárlás során.

Mely bankok rendelkeznek a legtöbb ATM-mel?

A 3 legtöbb ATM-mel rendelkező bank Németországban a következő:

Sparkasse

A Sparkasse és az 1822direkt (a Sparkasse-hoz tartoznak) Németország-szerte mintegy 24 000 bankautomatával rendelkezik.

Volksbank

A Volksbanken és a Raiffeisen bankok Németország-szerte mintegy 19 450 ATM-et kínálnak, ahol díjfizetés nélkül juthat készpénzhez.

Németországban összesen mintegy 58 000 ATM van.

Milyen díjakat kell fizetni az ATM-ből történő pénzfelvételért Németországban?

Az ATM-ből történő készpénzfelvétel jellemző díjai 1,95 euró és általában 5 euró között mozognak tranzakciónként.

A független ATM-szolgáltatók az ATM-jeik elhelyezkedésétől függően még magasabb árakat szabhatnak meg.

A medián jelenleg 4,22 euró/kivonás.

Fizethetek kártyával Németországban?

Igen, a legtöbb üzletben, boltban, élelmiszerboltban fizethet kártyával, ha szeretné.

Egyes vállalkozások azonban nem fogadnak el kártyás fizetést Németországban, mint például:

- helyi zöldségtermelők

- utazó kereskedők vagy kereskedők

- piaci standok

- vagy ételkocsik.

Egyes kisebb éttermek nem fogadnak el kártyás fizetést, de ezek valószínűleg csak néhány ilyen étterem.

Milyen előnyei vannak a kártyás fizetésnek Németországban?

A kártyás fizetésnek természetesen Németországban is vannak előnyei.

- Nem sok készpénz van a zsebében, és a fizetést pin-kód vagy más típusú ellenőrzés (például a telefonján lévő ujjlenyomat) biztosítja.

- A kártyás fizetések megtakarítóbbak, mert általában van némi védelme a bankjától.

- A kártyás fizetés érintésmentes, ami világjárvány idején létfontosságú.

- Kényelmesebb, mivel a legtöbb bank lehetővé teszi, hogy mobilkészülékével az Apple pay, a Google pay vagy más szolgáltatások, például a Samsung pay vagy a Garmin pay segítségével fizessen.

- A hitelkártyával történő fizetés lehetővé teszi, hogy akkor is költsön pénzt, ha nincs pénz a számláján, mivel a bankok általában a kifizetést követő négy héten belül kiveszik a pénzt a csekkszámláról.

Melyek a kártyás fizetés legfőbb hátrányai Németországban?

A készpénzes fizetés előnyei mellett itt találja a kártyás fizetés legfőbb hátrányait Németországban:

- Ön nyomon követhető. A bankok és más vállalatok (a bankjától kapott adatok alapján) tudni fogják, hogy mit, mikor és hol vásárolt, milyen típusú árut.

- Nagyobb a kockázata annak, hogy elveszíti a pénzforgalom áttekintését. Így még inkább nyomon kell követnie a kiadásait.

- A kártyákat manipulált ATM-ekkel vagy a legtöbb kártyával együtt járó érintés nélküli fizetési lehetőségek adatainak összegyűjtésével lehet feltörni.

Vannak-e korlátozások a kártyás fizetésnél Németországban?

A limit teljes mértékben a kártya rendelkezésre állási vagy rendelkezésre állási limitjétől függ.

A napi limit magassága bankonként, sőt számlánként is eltérő lehet. Fontos tényezők a következők:

- Az Ön havi jövedelme

- Mennyi pénz van a megtakarítási számládon?

- Mennyire jól ismeri Önt a bankja

- Milyen hiteltörténete van a bankjánál

Németországban jellemző az online fizetés?

Általánosságban elmondható, hogy az online fizetés sokkal elterjedtebb Németországban, mint gondolná.

A COVID-járvány idején a németek fizetési szokásai jelentősen megváltoztak, és sokan otthon maradtak, és fontolóra vették az online vásárlást az üzletlátogatás helyett.

Németországban a hitelkártyás fizetés mellett széles körben elterjedtek a különböző típusú közös fizetési formák.

Mi az a SEPA?

A SEPA az „egységes eurófizetési térség”, más néven „Lastschriftverfahren” vagy „Überweisung” rövidítése, és az Európai Unión belüli tranzakciókat teszi lehetővé.

Így nem számít, hogy Franciaországban, Portugáliában, Görögországban vagy Németországban vásárol, a SEPA-fizetések mindegyik országban működnek online.

Mi az az IBAN?

A „nemzetközi bankszámlaszám” egyetlen bankszámla egyedi azonosítója.

Európa-szerte ismét használják, hogy a fizetések biztonságosan eljussanak a kívánt célállomásra.

Más országok, mint Svájc, Magyarország, Lichtenstein és Norvégia is használják az IBAN-t.

Mi az a TAN?

A TAN vagy „tranzakció-hitelesítési szám” egyszer használatos jelszóként szolgál.

Egyes bankok még mindig papíron adnak ki generált TAN-okat, amelyeket meg kell adnia, amint egy külső számlára történő tranzakciót szeretne megerősíteni.

A legtöbb bank manapság a mobilkészülékén generált TAN-t vagy egy fizikai TAN-generátort használ, amely a bankkártyájával működik.

Szükségem van német mobiltelefonszámra a németországi online bankoláshoz?

Nem feltétlenül, de előnyös, ha bármilyen mobil banki alkalmazást szeretne használni.

Ezek általában elfogadják a különböző országokból származó összes mobiltelefonszámot, mivel a számláját mindenképpen ellenőriznie kell, akár személyesen, akár PostIdent segítségével.

Mennyi ideig tart az online banki átutalás Németországban?

Az online banki átutalások egyik számláról a másikra általában legfeljebb 1 napot vesznek igénybe.

A legtöbb bank még aznap átutalja a pénzt, ha dél előtt kéri az átutalást.

Ha online vásárol, és SEPA-átutalással fizet, az online áruházak pillanatokon belül elfogadják a fizetést, és a megrendelését elküldik.

Milyen alternatív fizetési módok használatosak Németországban?

A klasszikus online fizetési módok mellett néhány alternatív fizetési mód is elterjedt Németországban.

Mi az a Giropay?

A Giropay egy Németországban létrehozott internetes fizetési rendszer.

Ez az online banki szolgáltatáson alapul, amely lehetővé teszi, hogy biztonságosan utaljon pénzt közvetlen online átutalással bármely olyan eladónak, aki elfogadja ezt a fajta fizetési módot.

Ha többet szeretne olvasni róla, mélyebben beleáshatja magát ebbe a fizetési módba a következő oldalon Wikipedia.

A pénzt a szokásos banki átutaláshoz hasonló módon utalják át az eladónak. A pénz közvetlenül az Ön folyószámlájáról kerül az online áruház számlájára.

Mi az a Paydirekt?

A Giropay folyamatának megkönnyítése érdekében a bankok elkezdték elfogadni a paydirektet. Ha egyszer regisztrált a paydirektre az online banki fiókjában, akkor minden tranzakcióhoz egyszerűen felhasználónevet és jelszót használhat.

Ennek előnye, hogy egyes kereskedők még kedvezményeket is biztosítanak, ha ezt a fizetési módot használja.

Az Ön számára az az előny, hogy a paydirekt minden online vásárlásra kiterjed, így ha egy kereskedő nem szállít, a vásárlói védelem fedezi Önt.

Elfogadnak más fizetési módokat is Németországban?

Igen, még több olyan fizetési mód van, amelyet az online kereskedők széles körben elfogadnak.

A Paypal talán a legmeghatározóbb a piacon, de létezik a Google Pay és az Apple Pay is, amelyeket néhány kereskedő is igénybe vesz.

Vannak olyan online fizetési lehetőségek, amelyek a megrendelés kézhezvétele után számlát küldenek Önnek?

Igen, van néhány standard fizetési lehetőség, amelyet online megrendeléseihez használhat.

A működés módja nagyon egyszerű:

A kereskedő megkapja a megrendelést, és amennyiben a KLARNA, a PayPal vagy az Afterpay elfogadja Önt, ezek fedezik a fizetést, amíg Ön meg nem kapja a megrendelést.

Ekkor nem közvetlenül az eladónak kell fizetnie, hanem az általam említett fizetési szolgáltatók egyikének.

Visszatérítik az eladónak, és üldözni fogják Önt, ha nem fizetett időben.

Melyek a leggyakoribb német szavak, amelyekre banki ügyekben szükségem van?

- Bankleitzahl = banki azonosító kód vagy szám

- Zahlungsart – fizetési mód

- Zinsen – érdeklődés

- Konto – számla

- Unterschrift – aláírás

- Formula – formanyomtatvány

- Geldautomat – ATM

- Geld überweisen – pénzátutalás

- Pénz befizetése – Geld einzahlen

- Geld abheben – pénzt felvenni

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Kérjük, adja meg személyes azonosító számát PIN-kódját.

- Bitte geben Sie Ihre Karte ein – Kérjük, helyezze be a kártyáját.

- Kontoauszug – bankszámlakivonat

- Überweisung – átutalás

- Abhebung – visszavonás

- Einzahlung – letét

- Dauerauftrag – állandó megbízás

- Bargeld – készpénz

- Kreditkarte – hitelkártya

- EC Karte – betéti kártya vagy bankkártya

- Bankleitzahl (néha rövidítve BLZ) – bankkódszám

- Nemzetközi bankszámlaszám (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – kölcsön. Tudjon meg többet a különböző hiteltípusokról itt: (LINK a németországi hitelfelvételről szóló utolsó cikkekhez)

Hogyan nyithatok bankszámlát online? (Girokonto)

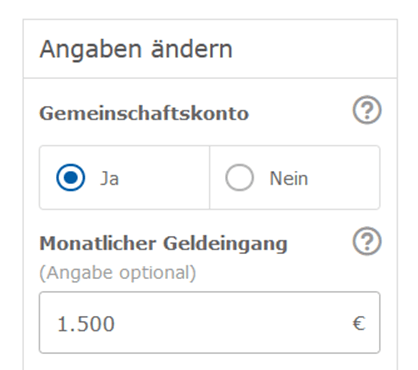

A legegyszerűbb és legjobb módja annak, hogy megtalálja az Ön számára legmegfelelőbb bankszámla lehetőséget, ha használja a Tarifcheck* platformot.

Menjen fel a honlapjukra, és adjon meg minden információt, amit szeretne megadni.

Sem a havi jövedelme (Mtl. Geldeingang €-ban), sem az irányítószám (Postleitzahl) nem kötelező ahhoz, hogy megkapja a legjobb németországi bankszámlák listáját.

Hasznos lehet az irányítószám megadása, ha olyan közvetlen bankot keres, amelynek van helyi fiókja az Ön városában vagy lakóhelye közelében.

Kattintson a kék gombra, amely azt mondja, hogy Most összehasonlítani (Jetzt vergleichen).

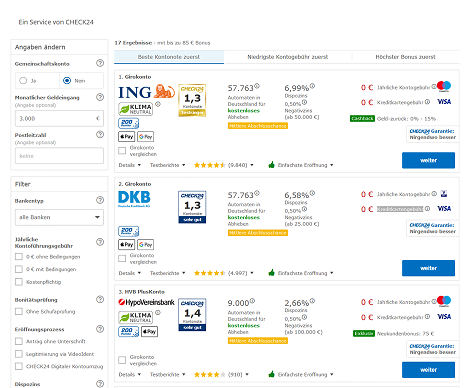

A következő oldalon az összes bankszámla listáját találja.

Az 1) pontban további információkat adhat meg, vagy megadhatja a fiókkal szemben támasztott követelményeket, hogy szűrje a listát.

2) a legjobb minősítésű számlakínálatot sorolja fel először, míg 3) a legalacsonyabb havi díjjal rendelkező számlákat sorolja fel. Ha egy banknál új számla megkötéséért bónuszban részesülsz, akkor a 4) szűrőt kell használnod.

Ha megtalálta a legmegfelelőbb ajánlatot, kattintson az 5) gombra, és lépjen egy lépéssel tovább.

A következő oldalakon megkérjük, hogy adja meg azokat a személyes adatait, amelyekre a banknak szüksége lesz az adatok ellenőrzéséhez.

Hogyan változtassuk meg a bankszámlánkat?

Egy meglévő bankszámla megváltoztatása stresszesnek és bonyolultnak hangzik, de nem az.

Sok bank kínál ingyenes számlaváltási szolgáltatást. Csak győződjön meg róla, hogy az alábbi feltételek valamelyikét vagy mindkettőt keresi: „Kontowechselservice” és „Konto-Umzugsservice”.

2016 óta a bankoknak törvényileg együtt kell működniük, és többek között minden kritikus információt meg kell cserélniük.

Az új bankja tájékoztatja a az összes fizetési partnert, akivel az elmúlt 13 hónapban együtt dolgozott, a bankszámlaváltásról.

Milyen következményekkel jár a bankszámlaváltás?

A bankszámlaváltás néhány következménye lehet például:

- a díjak váratlan emelése

- a szolgáltatás romlása

- az lenne a legjobb, ha lenne helyi bankja, és olyan helyre költözik, ahol a bankjának nincs helyi fiókja.

- az Ön bankja nem kínál ingyenes hitelkártyát

- egy másik banknál magasabbak a kamatok, mint az Ön bankjánál

Hogyan lehet megszüntetni a bankszámlát Németországban?

Ha egy idő után újra el akarja hagyni Németországot, nem kell örökre megtartania német bankszámláját.

Ez még további problémákat okozhat a jövőben.

Az is lehet, hogy érdemes még néhány hónapig fenntartani a számláját, amíg minden Németországban fennálló kötelezettségét rendezi.

Ha hagyja, hogy a számla tovább működjön, akkor számolnia kell azzal, hogy a díjak egy bizonyos ponton meghaladják a hitelegyenleget.

Vagy egy hitelkártya terhelését már nem lehet teljes egészében teljesíteni, és a bank ekkor megszünteti a számlát.

Aki évek után újra be akar lépni az országba, vagy itt akar élni, a hitelezők jogi lépéseivel és negatív Schufa-bizonyítvánnyal szembesülhet.

Wrap-up

Mint láthatja, nem olyan nehéz, mint amilyennek hangzik, német bankszámlát nyitni, ha hosszabb időre Németországba költözik.

Ha jó bankszámlát keres, ajánlom, hogy használja a Tarifcheck* először, hogy a legjobb elérhető ajánlatokat kapja Németországban egy új bankszámlához.

HASZNOS INFORMÁCIÓK NÉMETORSZÁGRÓL

___

BIZTOSÍTÁS NÉMETORSZÁGBAN

> 15 biztosítási típus Németországban, amelyet minden külföldinek meg kell kötnie

___

PÉNZÜGYEK NÉMETORSZÁGBAN

> Keresse meg a legjobb kamatlábakat a hitelhez Németországban

___

BÉREK ÉS ADÓK NÉMETORSZÁGBAN

> Adóbevallás Németország – Minden, amit tudni kell

> Átlagos fizetés Németországban Legfrissebb adatok

___

NÉMET NYELVTANULÁS

> Hogyan tanuljunk meg gyorsan németül: Top 10 stratégia

* Az így megjelölt linkek affiliate linkek, és azt jelzik, hogy kis jutalékot kapunk, ha úgy dönt, hogy megvásárolja a partneroldalak által kínált termékeket vagy szolgáltatásokat. Ez nem jelent további költséget az Ön számára. Készítette: TARIFCHECK24 GmbH. Awin affiliate partner.