Almanya’da bir banka hesabı açmak göründüğü kadar zor değildir.

Bu yazıda, Almanya’da yabancılar için banka hesabı açma konusunda en sık sorulan soruları yanıtlıyorum.

Almanya’da yaşamayı ve çalışmayı düşünüyorsanız ihtiyaç duyabileceğiniz tüm zorunlu bilgileri bir araya getirdim.

Bu makaledeki konular

Almanya’da banka hesabı zorunlu mu? >>

Yabancı olarak banka hesabı açmak >>

Almanya’daki banka türleri >>

İhtiyaç duyulan banka hesabı türü >>

Banka hesabı için kart? >>

Almanya’da banka kartları >>

Hangi kriterler göz önünde bulundurulmalı >>

Almanya’da banka hesapları serbest mi? >>

Banka hesabı maliyeti >>

İki veya daha fazla banka hesabı mümkün mü? >>

Almanya’daki en ucuz bankalar >>

Almanya’daki en iyi banka hesabı >>

Almanya’da banka hesaplarının güvenliği >>

Banka hesabı açmak için gerekli belgeler >>

Almanya’da nakit ödeme yapabilir miyim? >>

Almanya’da kartla ödeme yapabilir miyim? >>

Almanya’da online ödeme >>

Alternatif ödeme yöntemleri >>

Bankacılık için en sık kullanılan Almanca kelimeler >>

Online banka hesabı açma >>

Banka hesabınızı nasıl değiştirirsiniz? >>

Bir banka hesabının kapatılması >>

Önemli çıkarımlar

- Almanya’da bir banka hesabı açmak göründüğü kadar zor değildir.

- Almanya’da neredeyse hiçbir işveren size nakit ödeme yapmaz.

- Bir banka hesabı seçerken en önemli kriterler şunlardır: yerel destek, maliyetler, ücretsiz kredi kartları

- Almanya’da hem nakit hem de kartla ödeme yapabilirsiniz. Ancak yanınızda her zaman biraz nakit bulundurmalısınız.

- Almanya’da Sparkassen, Volksbanken, online bankalar (veya doğrudan bankalar) ve sadece mobil bankalar arasında seçim yapabilirsiniz.

- Düşük ücretli veya ücretsiz bir online banka arıyorsanız, Almanya’da tavsiye ettiğim doğrudan banka budur:

DKB* – Doğrudan banka Deutsche Kreditbank

Almanca bilmeden Banka Hesabı Nasıl Açılır >> BURADAN TAM KILAVUZUMUZU OKUYUN >>

Almanya’da banka hesabı açmak için BURAYA TIKLAYIN* >>

Almanya’da banka hesabı açmak zorunlu mu?

Bir banka hesabının nasıl açılacağına dair ilk araştırmamı yaptığımda siz de benim kadar şaşırmış olabilirsiniz.

Bir banka hesabına sahip olmak şaşırtıcı bir şekilde zorunlu değildir, ancak bir hesabınız varsa faydalıdır. Almanya’da neredeyse hiçbir işveren size nakit ödeme yapmayacaktır.

Yine de, bazı inşaat şirketlerinin yabancı işgücünün bir kısmına sadece nakit ödeme yapma eğiliminde olduğu bilinen bir konudur.

Bir şirkette çalışmaya başlar başlamaz, doğrudan bir Alman bankasında veya tasarruf bankasında bir çek hesabınızın olması zorunludur.

Bu şekilde, işvereniniz maaşınızdan vergi ve aşağıdaki gibi diğer masrafları düşebilir sağlık sigortası.

Çekle maaş ödemesi de yapılmayacaktır.

Yabancı olarak banka hesabı açabilir miyim?

Evet, yapabilirsin.

Giriş bölümünde de belirttiğim gibi, Almanya’da yabancı olarak bir banka hesabı açmak mümkündür. Sadece birincil ikametgahınızın Almanya’da olduğunu kanıtlamanız gerekiyor.

Ancak aşağıdaki sorulara ilişkin bazı yanıtlar vererek daha fazla ayrıntıya girmeme izin verin.

AB pasaportunuz varsa ya da diğer yandan oturma izniniz varsa, bu süreç oldukça basittir.

Almanya’da yerleşik olmayanlar için banka hesabı: Bu mümkün mü?

Almanya’da bir hesap açmak için mutlaka ikamet ediyor olmanız gerekmez.

Bir Temel Hesap (Basiskonto) açma seçeneği vardır.

Bu tür bir hesap, genellikle ücretsiz veya en azından düşük bir ücret karşılığında temel bankacılık hizmetleri sunar.

Ancak bu tür bir hesap yalnızca AB’de ikamet edenler veya AB vizesi statüsüne sahip kişiler için geçerlidir.

Almanya’da Anmeldung olmadan banka hesabı açmama izin var mı?

Evet, öyle.

Off-shore banka hesabı açabilirsiniz.

Almanya’da birkaç çevrimiçi banka (veya doğrudan banka) ve yalnızca mobil bankalar hesap açmanıza izin verdiği için Almanya’da bir adrese ihtiyacınız olmayacaktır.

Bu, özellikle Almanya’da yaşamayı ve çalışmayı planlarken faydalı olabilir, çünkü ülkenizden ayrılmadan önce bazı şeyleri organize edebilirsiniz.

Almanya’da İngilizce (veya diğer dillerde) destek veren bankalar var mı?

Almanya’daki bankanızdan İngilizce veya başka bir dilde desteğe ihtiyacınız varsa.

Aslında, bildiğim kadarıyla, şu anda yalnızca telefon, web sitesi veya e-posta yoluyla İngilizce konuşan müşteri hizmetleri sunan bankalar var:

- Deutsche Bank

- Commerzbank

- N26 (Doğrudan Bankacılık)

- Targobank

Almanya’da ne tür bankalar var?

Almanya’da birçok farklı banka türü vardır.

Size Almanya’nın başlıca banka türlerinin bir listesini sunmak istiyorum. Vikipedi makale.

Merkez Bankası (Bundeszentralbank)

Alman merkez bankası sadece hükümet işlevlerini yerine getirir, bu nedenle genellikle bir kamu bankası olarak sayılmazlar. Daha çok bankalar için bir banka gibidirler. Çoğu Alman bankası Almanya’daki merkez bankasının müşterisidir. Bir birey ya da şirket olduğunuz sürece, ticari bankalara yönlendirilirsiniz.

Evrensel bankalar (Universalbank)

Şirketler, serbest çalışanlar ve bireyler gibi her tür müşteriyle ilgilenirler. Onlara her türlü hizmeti sunarlar.

Bankalar (Banka)

Büyük, bölgesel, özel bankalar ve yabancı bankaların şubeleri bu banka grubuna dahildir. Bu terim genellikle Almanya’daki tüm bankalar için kullanılır.

Tasarruf bankası (Sparkasse) ve “Landesbank”

Almanya’daki tasarruf bankaları (Sparkassen) ve “Landesbank” kamu hukukuna tabi bankalardır. Bir bölge, şehir ya da kasaba kendi tasarruf bankasına sahip olabilir ve bu tür bir bankanın kendisi için çok büyük karlar elde etmesine izin verilmez.

Kooperatif bankaları (Genossenschaftsbanken)

Bu özel banka türü kooperatif bir yapıya sahiptir ve çoğu zaman “Volksbank”, “Spardabank” veya “Raiffeisenbank” gibi isimleriyle kolayca tanınabilir.

Özel bankalar (Spezialbanken)

Belirli bankalar genellikle az sayıda müşteri için yalnızca belirli türde bankacılık işleri yürütür.

Bausparkassen

Aslına bakarsanız, Almanya’daki bu özel “banka” türü, size açıkladığımda daha önce bahsettiğim bir şeydir Almanya’daki evimi nasıl satın aldım. Bu bankalar özel ve kamu inşaatlarını, yenilemelerini ve mülk, ev, daire vb. satın almalarını desteklemektedir.

Oto bankaları (Autobanken)

Bu bankalar sadece Almanya’daki her türlü motorlu taşıtın finansmanı ve kiralanması için piyasadadır.

Hangi tür banka hesabına sahip olmalıyım?

Almanya’da aralarından seçim yapabileceğiniz birkaç farklı banka hesabı vardır.

Doğru olanı seçmenize yardımcı olmak için önce size farklı türleri açıklayayım:

Çek hesabı veya cari hesap (Girokonto)

Bu, maaşınızın girdiği ve harcamalarınızın çoğunun geleceği en yaygın ve en önemli hesaptır. Biraz para biriktirmek veya bazı varlıklara sahip olmak istiyorsanız, aşağıdaki hesaplardan birine bakmanız gerekecektir.

Bu makalenin sonunda en iyi cari hesabı bulma konusunda bir rehber bulabilirsiniz.

Temel hesap (Basiskonto)

Temel hesap, çek hesabına çok benzer. Aylık sabit geliri olmayanlar da dahil olmak üzere herkes için oluşturulmuştur.

Günlük mevduat hesabı veya günlük ödenek hesabı (Tagesgeldkonto)

Bankalar bazen günlük harçlık hesabınıza genellikle düşük faiz öderler.

Bu hesaptan günlük olarak kullanabileceğiniz para miktarı sınırlıdır, bu nedenle banka size faiz öder.

Sabit mevduat hesabı veya vadeli mevduat hesabı (Festgeldkonto)

Bu hesapla, paranızı ayırdığınız süreye bağlı olarak daha yüksek bir faiz elde edebilirsiniz.

Faiz oranınızın çoğunu kaybetmeye istekli olmanız dışında, zaman dilimi boyunca paranıza erişemezsiniz.

Kredi kartı hesabı (Kreditkartenkonto)

Bir kredi kartı hesabı yalnızca kredi kartınız için oluşturulur.

Çoğunlukla çek hesabınızın olduğu bankanızda tutabilir ya da bunun için ayrı bir banka seçebilirsiniz.

Mevduat hesabı veya Güvenlik hesabı (Depotkonto)

Hisse senedi ve menkul kıymet almak veya satmak istiyorsanız, bunu yapmak için bir mevduat hesabına ihtiyacınız vardır.

Bu tür bir hesap için çoğu zaman aylık ya da yıllık ücret ödemeniz gerekir.

Tasarruf hesabı (Sparkonto)

Günümüzde tasarruf hesabı veya “Sparkonto” çok nadirdir ve Almanya’da eski zamanlardan kalma bir şeydir.

Hala paranızı saklayabileceğiniz ve günlük harçlık hesabından biraz daha yüksek bir faiz oranı alabileceğiniz bir hesap olarak sunulmaktadır.

Mevcut faiz oranları %0,1 – 0,3 seviyesindedir, bu nedenle yalnızca marjinaldir ve artık varlıklarınıza uygun değildir.

Banka hesabımı açtığımda bir kart alacak mıyım?

Evet, genellikle bankanız tarafından özel olarak cari hesabınız için verilen bir giro kartı (EC Karte) alırsınız.

Çoğu banka size otomatik olarak ücretsiz ek bir kredi kartı hesabı sunar.

Bu durumda, bankanızın sunduklarına bağlı olarak ya bir VISA kartı ya da bir Mastercard alırsınız.

Almanya’da en yaygın banka kartları hangileridir?

Almanya’da en sık göreceğiniz banka kartları, çek hesabınız için giro kartlar (EC Karte), VISA kartlar ve Master kartlardır.

Almanya’da American Express daha az yaygındır ve her yerde kabul edilmemektedir.

Almanya’da bir banka hesabı açarken nelere dikkat etmelisiniz?

İşte yeni bir banka hesabı açmayı planlarken aramanız gereken birkaç temel şey:

Yerel destek

Yerel desteğe ihtiyacınız olup olmadığını veya yardım hattına sahip saf bir çevrimiçi hesabın ihtiyaçlarınız için yeterli olup olmadığını seçin. Fillialbank adlı yerel bir banka yüz yüze destek sunarken, çevrimiçi bir hesap daha iyi koşullar sağlar (örneğin, daha düşük ücretler veya hiç ücret yok).

Banka ücretlerini kontrol edin

Çoğu zaman nakit paraya ihtiyaç duyuyorsanız, bankaların para alma ücretlerini kontrol ettiğinizden emin olun. Bazı bankalar sadece ATM’lerinden herhangi bir ücret ödemeden nakit çekmenize izin verirken, diğer bankalardan nakit çekerken ücretler farklılık gösterebilir.

Nakit para yatırma

Düzenli olarak nakit para yatırmanız mı gerekiyor? Eğer öyleyse, nereye nakit yatırabileceğinizden ve bunun için ücret ödemeniz gerekip gerekmediğinden emin olun.

Banka ücretlerini kontrol edin

Banka hesabı için yönetim ücreti: Bazı bankalar hesabınızı yönetmek için aylık veya yıllık ücret talep eder. Diğer bankalar aynı hizmeti ücretsiz olarak sunar. Ancak bunlardan bazıları ücretsiz hizmet alabilmeniz için her ay belirli bir gelire sahip olmanızı şart koşar.

İşlemler için ücretleri kontrol edin

İşlemler için ücretler: Başka hesaplara para aktarmanız veya fatura ödemeniz gerekirse, bankanızın işlem ücretlerini anladığınızdan emin olun.

Limit aşımı ücretlerinden kaçının

Hesabınızdan fazla para çekmenin faiz oranı: Daha önce bir sözde Disposiontionskredit hakkında makale. Hesabınızdan fazla para çekmeniz gereken nadir bir durumla karşılaşırsanız, ücretlerden haberdar olun.

Faiz oranları nelerdir

Geçerli faiz oranları: Sadece çok az banka çek hesabınızın bakiyesine faiz vermektedir. Günümüzde bu oran genellikle %1’den azdır.

Ücretsiz işlemler

Girocard’lar: Çoğu banka ücretsiz olarak para çekmenize ve elektronik ödeme yapmanıza izin verir. Bunun banka hesabınız için de geçerli olup olmadığını kontrol ettiğinizden emin olun.

Ücretsiz kredi kartları

Kredi kartları: Yukarıda da belirtildiği gibi, çoğu banka kredi kartını otomatik olarak ücretsiz verirken, bazıları Almanya’da VISA veya Mastercard için sizden ücret talep etmektedir.

Almanya’da banka hesapları ne zaman serbest?

Aylık geliriniz belirli bir miktarın üzerindeyse, Almanya’da vadesiz banka hesapları genellikle ücretsizdir.

Hesabınıza yatırılması gereken aylık minimum depozito tutarı bankalar arasında değişiklik gösterebilir.

Almanya’da bir banka hesabı ne kadar tutar?

Banka hesapları aylık bir ücrete ve işlemlere dayalı bir ücrete tabi olabilir. Doğrudan bankalar genellikle ücretsiz olsa da, bazı yerel bankalar çek hesabınız için küçük bir yönetim ücreti talep eder.

Ücretler Almanya’da Kontoführungsgebühren olarak adlandırılır ve şu anda 0 € ile 14,90 € (Hypo Vereinsbank’ta) arasında değişebilir.

Almanya’da iki veya daha fazla banka hesabım olabilir mi?

Almanya’da sahip olabileceğiniz banka hesabı sayısında bir sınır yoktur ve bu daha çok bir birey için kaç tanesinin mantıklı olduğu ile ilgili bir sorudur.

Almanya’daki en ucuz bankaların hangileri olduğunu nasıl öğrenebilirim?

Almanya’daki en ucuz bankayı mı arıyorsunuz?

En iyi banka hesabı hangisidir?

“En iyi banka hesabı hangisidir” sorusu söz konusu olduğunda, cevap büyük ölçüde hesabınızın amacına bağlıdır.

Önceki SSS bölümlerinde öğrendiğiniz gibi, Almanya’da farklı banka hesabı türleri mevcuttur.

Almanya’da maaş için en iyi banka hesabı hangisidir?

Maaşınız için klasik bir banka hesabı için bir cari hesap/çek hesabı veya “Girokonto” şarttır.

Almanya’da cari hesap için en iyi teklifler ING ve DKB ile HypoVereinsbank’tan geliyor.

Tüm hesaplar 0 € yıllık hesap ücreti ve kredi kartları için 0 € ücret ile birlikte gelir.

Temel fark dispo kredisi ve negatif faiz oranında yatmaktadır.

Borsa yatırımı için en iyi banka hesabı hangisidir?

Hisse senetlerine yatırım yapmak istiyorsanız, Almanya’da farklı bir hesaba ihtiyacınız var. Bu, Almanca’da “Aktiendepot” veya “Wertpapierdepot” olarak adlandırılan belirli bir hisse senedi portföyü veya menkul kıymet portföyüdür.

Bu tür bir hesap olmadan, herhangi bir hisse senedi ticareti yapamazsınız.

Bir hisse senedi portföy hesabına ihtiyacınız varsa, bankanızın hüküm ve koşullarını daha yakından incelemeniz gerekir.

Bir hisse senedi portföy hesabı açmak için öncelikle bir çek hesabınızın olması gerekir.

Aileler için en iyi banka hesabı hangisidir?

Aileler ve çiftler bazen ortak bir hesaba sahip olmak isterler.

Bu, özellikle eşiniz doğum iznindeyken ve artık devletten doğum yardımı almıyorsa önemli olabilir.

Ortak hesap, ek bir ek karta ücretsiz sahip olmanız nedeniyle çiftler için bazı ek avantajlar sunar.

Ve hesabınızda her iki isim de yer alıyor.

Bu şekilde, örneğin çevrimiçi ayrı ödemeler için kullanabilirsiniz.

Bazı bankalar ikincil kredi kartları için ekstra yıllık ücret veya bazı ek ücretler talep etmektedir.

Yine buradaki en iyi bankalar ING, DKB ve Almanya’daki HypoVereinsbank’tır.

Çocuklar için en iyi banka hesabı hangisidir?

Çocuklar için en iyi banka hesabını açmayı mı düşünüyorsunuz?

“Kinderkonto” veya “Jugendkonto” adı verilen özel bir çocuk veya gençlik hesabı seçmek akıllıca olabilir.

Bu genellikle günlük limiti olan normal bir çek hesabı veya “Girokonto “dur.

Bir başka iyi seçenek de çocuklar için ön ödemeli kredi kartı olabilir.

Almanya’da çocuklar için banka hesaplarına ilişkin düzenlemeler bankalar arasında farklılık gösterebilir.

Bazıları çocuğunuzun okula gitmesini isterken, diğerleri çocuğunuzun en az 12 yaşında olmasını ister ve diğerleri 18 yaşından önce hesap açılmasına izin vermez.

Almanya’daki Bankenverband’ın bir bu konu hakkında mükemmel bir makale Genel olarak.

Örneğin Sparkasse gibi yerel bankalardan birine göz atmaya değer olabilir.

Çocuklar için özel olarak tasarlanmış çeşitli hesap türleri sunarlar.

Uluslararası transferler için en iyi banka hesabı hangisidir?

Uluslararası transferler için en iyi banka hesabını bulmak, yabancılar için oldukça zorlayıcı olabilir.

Hala yabancı para birimlerinde para alma veya gönderme seçeneğini istediğiniz bir durumda olabilirsiniz.

Elbette dünyanın her ülkesinde para transferi yapabilirsiniz. Ancak, bu özel durumda transfer ücretlerine daha yakından bakmak mantıklı olabilir.

Almanya’da uluslararası para birimleri için “Sofortkonten für Internationale Währungen” olarak adlandırılan özel hesaplar bile vardır.

Bazen MoneyGram veya Western Union gibi diğer hizmetlerle çalışmak mantıklı olabilir.

Almanya’da uluslararası transferler için en iyi banka hesabını mı arıyorsunuz?

Yine, öncelikle uluslararası transferlerle birlikte gelen ücretleri kontrol etmek mantıklıdır. Bu özellikle düzenli ödemeler veya transferler bekliyorsanız geçerlidir.

Öğrenciler için en iyi banka hesabı hangisidir?

Öğrenciler için en iyi banka hesabının hangisi olabileceğini merak ediyorsanız, sıfır aylık ücret, kredi kartı ve düşük veya hiç kredi çekmeme seçeneklerine daha yakından bakmanızı tavsiye ederim.

Öğrenciler genellikle düzenli bir gelire sahip değildir ve bir çekme kredisi veya “Dispositionskredit” faydalı olabilir.

Ücretsiz para çekme ve yaygın ATM ağı gibi diğer avantajlar sadece öğrenciler için değil herkes için anlamlıdır.

Almanya’da bir banka hesabına sahip olmak güvenli mi?

Bir banka hesabına sahip olmak Almanya’daki tüm banka müşterileri için güvenlidir.

Almanya’daki tüm bankalar müşterilerini hesap başına 100.000 Avro ile korumaktadır.

Bu güvenceye “Einlagensicherung” adı verilir.

Belirli hesaplar, bazı durumlarda hesap başına 500.000 Euro ile korunmaktadır, çünkü Alman “Bankenverband” belirtmektedir.

İflas durumunda teminat nedir?

“Einlagensicherung”, hesabınızda hesap başına 100.000 Euro’nun altında para kaybetmeyeceğinizin garantisidir.

Bu yasal garanti her Alman bankasında bulunmaktadır.

Eğer 100.000 Euro’dan fazla paranız varsa, farklı bankalarda birkaç hesabınızın olması mantıklı olacaktır. Paranızı bunlar arasında bölüştürün.

Alman banka hesapları Finanzamt tarafından denetleniyor mu?

Vergi makamları, hesap bilgilerinin otomatik olarak alınmasını gerçekleştirme yetkisine sahiptir. Örneğin, sermaye varlıklarından ve özel satış işlemlerinden elde edilen geliri belirlemek için.

Banka hesabı açmak için hangi belgelere ihtiyacım var?

Almanya’da bir banka hesabı açmayı planladığınızda, birkaç belgeye ihtiyacınız olacaktır.

Başvuru formu

Her banka bir başvuru formu kullanır ve öncelikle bunun doldurulması gerekir.

Geçerli pasaport / kimlik

Geçerli bir pasaportunuzun olması size yardımcı olacaktır. Buna ek olarak, onlara mevcut Alman oturma izninizi göstermeniz gerekecektir.

Adres

Kayıt kanıtı, adresiniz için kanıt sağlamanız gerekir.

İlk depozito

Bazı bankalar ilk para yatırma işlemini yapmanızı ister – yükseklik bankaya göre değişir.

İşe giriş belgesi

Sabit bir aylık geliriniz olmadan hesap açmanıza izin veren bankalar dışında, çoğu banka istihdam garantisi de ister.

Almanya’da öğrenci vizesi

Bir bankada öğrenci hesabı açmayı planlıyorsanız, Almanya’da geçerli bir öğrenci statüsü olan “Studentenvisum” belgesine de ihtiyaçları vardır.

SCHUFA

Bazı bankalar ayrıca güncel bir SCHUFA kredi notu.

Kimlik belgesi

Almanya’da çevrimiçi bir hesap açıyorsanız, kimliğinizi PostIdent ile doğrulamanız istenecektir. İnternet sitesi Deutsche Post bu konuda daha fazla bilgi sunmaktadır.

Almanya’da nakit ödeme yapabilir miyim?

Evet, Almanya’da genellikle her yerde nakit kabul edilir. Yine de bazı yerler kredi kartıyla veya giro kartınızla ödeme yapmayı tercih etmektedir.

Almanya’da nakit ödeme yapmanın avantajları nelerdir?

Dünyanın her yerinde olduğu gibi Almanya’da da nakit ödeme yapmak, gizliliğiniz konusunda endişeleriniz varsa bazı avantajlara sahip olabilir.

Bunlar:

- Nakit ödeme yaparken anonim kalırsınız. Kartla ödeme yapmak her zaman izlenebilir olduğunuz anlamına gelir ve bankaların yanı sıra diğer şirketler de alışveriş davranışınız hakkında daha fazla bilgi edinir

- Hiçbir dükkan, mağaza, restoran vb. nakit ödemenizi reddedemez. Yalnızca madeni paralarla büyük miktarlarda ödeme yapmayı düşünüyorsanız. Bu durumda nakit para saymak için daha fazla çaba harcayacakları için ödemeyi reddedebilirler.

- Pin kodunuz gibi özel bilgilerinizin çalınması riskini almazsınız

- Nakit ödeme yapmak, nakit akışınız üzerinde biraz daha fazla kontrol sahibi olmanızı sağlar. Bu şekilde ne kadar harcayabileceğinizi öğrenirken her zaman kontrol sizde olur.

- Önemli bir enerji kesintisi olması durumunda, nakit ödeme yapmak günlük ihtiyaçlarınız için gerekli tüm malzemeleri almanız için tek seçenektir

Almanya’da nakit ödeme yapmanın başlıca dezavantajları nelerdir?

Öte yandan, Almanya’da nakit ödeme yapmanın bazı dezavantajları da vardır:

- Her yerde nakit para çekebileceğiniz bir ATM bulunmuyor. Son zamanlarda daha fazla market, bu boşluğu doldurmak için kendilerinden alışveriş yaparsanız hesabınızdan nakit çekmenizi öneriyor

- Daha önemli tutarların nakit olarak ödenmesi zordur

- Devletlerin paranızı neye harcadığınız üzerinde hiçbir kontrolü yoktur. İster yerel bir hayır kurumunu isterse de tam tersi bir terörist grubu desteklemekle ilgili olsun, paranızın nereye gittiğini bilmeyeceklerdir.

Almanya’da nakit ödeme yaparken herhangi bir sınırlama var mı?

Bu, genel olarak izin verilen azami nakit ödemeleri ifade eder.

Almanya’da şu anda nakit para çekme için azami bir sınır bulunmamaktadır.

Ancak, 10.000 Avro’nun üzerindeki katkı paylarını nakit olarak ödemek isteyen herkesin kimlik göstermesi gerekmektedir.

Satıcı ayrıntıları kaydetmeli ve saklamalıdır.

Almanya’da nereden para çekebilirim?

ATM’lerden her zaman para çekebilirsiniz.

Daha önce de belirtildiği gibi, bazı ATM’lerde nakit para almak için belirli bir ücret ödemeniz gerekebilir. Ancak bu büyük ölçüde seçtiğiniz bankaya bağlıdır.

Hesabınızdan nakit çekmek için diğer bir seçenek de aşağıdaki gibi marketlerden alışveriş yapmaktır REWE.

Mağazalarından birinde alışveriş yaparken 10 Avro’dan fazla harcamanız halinde para çekmenizi öneriyorlar.

En çok ATM’si olan bankalar hangileridir?

Almanya genelinde en çok ATM’ye sahip ilk 3 banka şunlardır:

Sparkasse

Sparkasse ve 1822direkt (Sparkasse’ye aittir) Almanya genelinde yaklaşık 24.000 ATM’ye sahiptir

Volksbank

Volksbanken ve Raiffeisen bankaları, Almanya genelinde herhangi bir ücret ödemeden nakit para alabileceğiniz yaklaşık 19.450 ATM sunmaktadır

Almanya’da toplamda yaklaşık 58.000 ATM bulunmaktadır.

Almanya’da ATM’lerden para çekme ücretleri nelerdir?

ATM’lerden nakit çekimi için tipik ücretler işlem başına 1,95 Euro ile genellikle 5 Euro arasında değişmektedir.

Bağımsız ATM sağlayıcıları, ATM’lerinin konumuna bağlı olarak fiyatlarını daha da yüksek belirleyebilirler.

Şu anda para çekme başına medyan 4,22 Avro seviyesindedir.

Almanya’da kartla ödeme yapabilir miyim?

Evet, isterseniz çoğu mağazada, dükkanda, markette kartla ödeme yapabilirsiniz.

Ancak bazı işletmeler Almanya’da kartla ödeme kabul etmemektedir:

- yerel sebze üreticileri

- seyahat eden tüccarlar veya tacirler

- pazar tezgahları

- ya da yemek kamyonları.

Ayrıca, bazı küçük restoranlar kartla ödeme kabul etmemektedir, ancak bunlar büyük olasılıkla sadece birkaç tanedir.

Almanya’da kartla ödeme yapmanın avantajları nelerdir?

Elbette Almanya’da da kartla ödeme yapmanın bazı avantajları var.

- Cebinizde fazla nakit bulunmaz ve ödemeniz bir pin kodu veya başka bir doğrulama türü (telefonunuzdaki parmak izi gibi) ile güvence altına alınır

- Kartla yapılan ödemeler daha tasarrufludur çünkü genellikle bankanız tarafından bir miktar korumaya sahip olursunuz

- Kart ödemeleri temassızdır, bu da pandemi sırasında hayati önem taşır

- Çoğu banka Apple pay, Google pay veya Samsung pay veya Garmin pay gibi diğer hizmetler aracılığıyla mobil cihazınızla ödeme yapmanıza izin verdiği için daha kullanışlıdır

- Kredi kartınızla ödeme yapmak, hesabınızda para olmasa bile harcama yapmanıza olanak tanır çünkü bankalar bu parayı genellikle ödemeden sonraki dört hafta içinde çek hesabınızdan çeker

Almanya’da kartla ödeme yapmanın başlıca dezavantajları nelerdir?

Nakit ödemenin avantajlarına paralel olarak Almanya’da kartla ödeme yapmanın başlıca dezavantajlarını burada bulabilirsiniz:

- İzlenebilirsiniz. Bankalar ve diğer şirketler (bankanızdan veri alarak) neyi, ne zaman ve nerede satın aldığınızı bileceklerdir.

- Nakit akışınızın genel görünümünü kaybetme riskiniz daha fazladır. Bu yüzden harcamalarınızı daha da fazla takip etmeniz gerekir

- Kartlar, manipüle edilmiş ATM’ler veya günümüzde çoğu kartla birlikte gelen temassız ödeme seçeneklerinizden veri toplamak suretiyle ele geçirilebilir

Almanya’da kartla ödeme yaparken herhangi bir sınırlama var mı?

Limit tamamen kartınızın elden çıkarma veya kullanılabilirlik limitine bağlıdır.

Günlük limitin yüksekliği bankadan bankaya ve hatta hesaplar arasında değişiklik gösterebilir. Önemli faktörler şunlardır:

- Aylık geliriniz

- Tasarruf hesabınızda ne kadar paranız var?

- Bankanız sizi ne kadar iyi tanıyor?

- Bankanızda ne tür bir kredi geçmişiniz var?

Almanya’da online ödeme normal mi?

Genel olarak, Almanya’da online ödemenin düşündüğünüzden daha yaygın olduğunu söyleyebilirsiniz.

COVID salgını sırasında, Almanlar arasında ödeme davranışlarında önemli bir değişiklik oldu ve birçoğu evde kalıyor ve bir mağazayı ziyaret etmek yerine çevrimiçi alışveriş yapmayı düşünüyordu.

Almanya’da kredi kartı ile ödemenin yanı sıra farklı ödeme şekilleri de yaygın olarak kullanılmaktadır.

SEPA nedir?

SEPA, “Lastschriftverfahren” veya “Überweisung” olarak da adlandırılan “tek avro ödeme alanı” anlamına gelir ve Avrupa Birliği içinde işlem yapılmasına izin verir.

Yani ister Fransa’da, ister Portekiz’de, ister Yunanistan’da veya Almanya’da satın alın, SEPA ödemeleri bu ülkelerin her birinde çevrimiçi olarak çalışır.

IBAN nedir?

“Uluslararası banka hesap numarası” tek bir banka hesabı için benzersiz bir tanımlayıcıdır.

Ödemelerin istenilen yere güvenli bir şekilde ulaşmasını sağlamak için yine Avrupa genelinde kullanılmaktadır.

İsviçre, Macaristan, Lichtenstein ve Norveç gibi diğer ülkeler de IBAN kullanmaktadır.

TAN nedir?

TAN veya “işlem kimlik doğrulama numarası” tek kullanımlık bir şifre olarak kullanılır.

Bazı bankalar hala, harici bir hesaba yapılan bir işlemi onaylamak istediğinizde girmenizi istedikleri kağıt üzerinde oluşturulmuş TAN’lar düzenlemektedir.

Günümüzde çoğu banka, mobil cihazınızda oluşturulan TAN’ları veya giro kartınızla çalışan fiziksel bir TAN oluşturucuyu kullanmaktadır.

Almanya’da online bankacılık yapmak için bir Alman cep telefonu numarasına ihtiyacım var mı?

Şart değil, ancak herhangi bir mobil bankacılık uygulamasını kullanmak istiyorsanız faydalıdır.

Bunlar genellikle çeşitli ülkelerden tüm cep telefonu numaralarını kabul eder, çünkü hesabınızı her halükarda şahsen veya PostIdent ile doğrulamanız gerekecektir.

Almanya’da online banka havaleleri ne kadar sürer?

Bir hesaptan diğerine çevrimiçi banka transferleri genellikle en fazla 1 gün sürer.

Hatta çoğu banka, öğleden önce transfer talebinde bulunursanız parayı aynı gün transfer eder.

Online alışveriş yapar ve SEPA havalesi ile ödeme yaparsanız, ödeme online mağazalar tarafından saniyeler içinde kabul edilir ve siparişiniz verilir.

Almanya’da hangi alternatif ödeme yöntemleri kullanılıyor?

Klasik çevrimiçi ödeme yöntemlerinin yanı sıra, Almanya’da birkaç alternatif ödeme yöntemi de yaygındır.

Giropay nedir?

Giropay, Almanya’da kurulmuş bir internet ödeme sistemidir.

Çevrimiçi bankacılığınıza dayanır ve bu tür bir ödemeyi kabul eden herhangi bir satıcıya doğrudan çevrimiçi transferler yoluyla güvenli bir şekilde para aktarmanıza olanak tanır.

Bu konuda daha fazla bilgi edinmek isterseniz, bu ödeme yöntemini daha derinlemesine incelemek için Vikipedi.

Para, satıcıya normal bir banka havalesi gibi benzer bir süreçte aktarılacaktır. Para doğrudan cari hesabınızdan çevrimiçi mağazanın hesabına gider.

Paydirekt nedir?

Giropay sürecini kolaylaştırmak için bankalar paydirekt’i kabul etmeye başladı. Online bankacılık hesabınızda paydirekt’e kayıt olduktan sonra, her işlem için bir kullanıcı adı ve şifre kullanabilirsiniz.

Bunun avantajı, bu ödeme yöntemini kullanırsanız bazı satıcıların indirim bile sağlamasıdır.

Sizin için avantajı, paydirekt’in her çevrimiçi alışverişi kapsamasıdır, bu nedenle bir tüccarın teslimat yapmaması durumunda, alıcı koruması sizi kapsar.

Almanya’da kabul edilen başka ödeme yöntemleri var mı?

Evet, çevrimiçi satıcıların yaygın olarak kabul ettiği daha da fazla ödeme yöntemi var.

Paypal piyasada en köklü olanı olabilir, ancak bazı tüccarlar tarafından alınan Google Pay ve Apple Pay de vardır.

Siparişi aldıktan sonra size fatura gönderen herhangi bir çevrimiçi ödeme seçeneği var mı?

Evet, çevrimiçi siparişleriniz için kullanabileceğiniz birkaç standart ödeme seçeneği vardır.

Çalışma şekli oldukça basittir:

Satıcı bir sipariş alır ve KLARNA, PayPal veya Afterpay’in sizi kabul etmesi durumunda, bunlar siparişinizi alana kadar ödemeyi karşılayacaktır.

O zaman satıcıya doğrudan değil, bahsettiğim ödeme sağlayıcılarından birine ödeme yapmanız gerekecektir.

Satıcıya geri ödeme yapacaklar ve zamanında ödeme yapmadığınız takdirde sizi takip edeceklerdir.

Bankacılık söz konusu olduğunda en sık ihtiyaç duyduğum Almanca kelimeler nelerdir?

- Bankleitzahl = banka kimlik kodu veya numarası

- Zahlungsart – ödeme yöntemi

- Zinsen – Faiz

- Konto – hesap

- Unterschrift – imza

- Formüler – form

- Geldautomat – ATM

- Geld überweisen – para transferi

- Para yatırma – Geld einzahlen

- Geld abheben – para çekmek

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Lütfen kişisel kimlik numaranızı girin PIN

- Bitte geben Sie Ihre Karte ein – lütfen kartınızı takın

- Kontoauszug – banka hesap özeti

- Überweisung – transfer

- Abhebung – geri çekilme

- Einzahlung – depozito

- Dauerauftrag – Daimi Emir

- Bargeld – nakit

- Kreditkarte – kredi kartı

- EC Karte – banka kartı veya giro kartı

- Bankleitzahl (bazen BLZ olarak kısaltılır) – banka kod numarası

- Uluslararası Banka Hesap Numarası (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – kredi. Farklı kredi türleri hakkında daha fazla bilgiyi buradan edinebilirsiniz: (Almanya’da kredi almakla ilgili son makalelere LİNK)

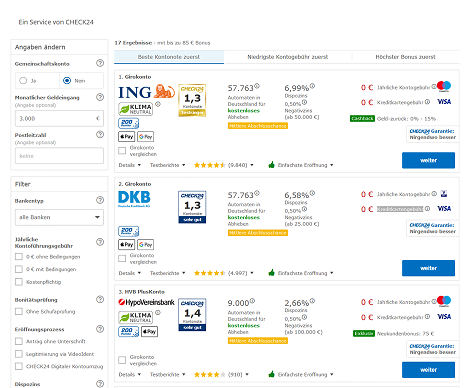

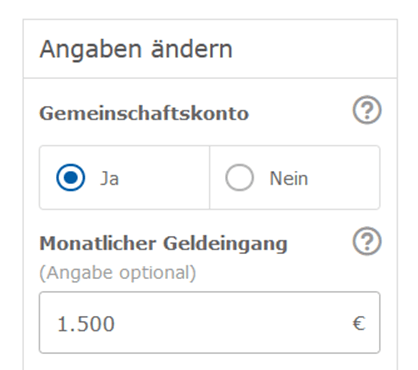

Online banka hesabı nasıl açılır? (Girokonto)

Bir banka hesabı için sizin için en iyi seçeneği bulmanın en kolay ve en iyi yolu Tarifcheck* platform.

Web sitelerine gidin ve sağlamak istediğiniz tüm bilgileri ekleyin.

Almanya’daki en iyi banka hesaplarının bir listesini almak için ne aylık geliriniz (€ cinsinden Mtl. Geldeingang) ne de posta kodunuz (Postleitzahl) zorunlu değildir.

Şehrinizde veya evinizin yakınında yerel bir şubesi olan doğrudan bir banka arıyorsanız posta kodunu eklemek yararlı olabilir.

Şimdi karşılaştır (Jetzt vergleichen) yazan mavi düğmeye tıklayın.

Aşağıdaki sayfa size tüm banka hesaplarının bir listesini sunmaktadır.

1) adresinde listeyi filtrelemek için bir hesaba ek bilgi ekleyebilir veya gereksinimlerinizi belirtebilirsiniz.

2) ilk olarak hesap teklifinin en iyi derecesini listelerken, 3) en düşük aylık ücrete sahip hesapları listeler. Bir bankada yeni bir hesap açtığınız için bonus kazanacaksanız, 4)’teki filtreyi kullanmalısınız.

En uygun teklifi bulduysanız, bir adım daha ilerlemek için 5) düğmesine tıkladığınızdan emin olun.

İlerleyen sayfalarda bankanın verilerinizi doğrulamak için ihtiyaç duyacağı kişisel bilgilerinizi eklemeniz istenir.

Banka hesabınızı nasıl değiştirirsiniz?

Mevcut bir banka hesabını değiştirmek kulağa stresli ve karmaşık gelebilir, ancak öyle değildir.

Birçok banka ücretsiz hesap değiştirme hizmeti sunar. Sadece aşağıdaki terimlerden birini ya da her ikisini de aradığınızdan emin olun: “Kontowechselservice” ve “Konto-Umzugsservice.”

2016 yılından bu yana bankaların kanunen birlikte çalışmaları ve diğerlerinin yanı sıra tüm kritik bilgileri paylaşmaları gerekmektedir.

Yeni bankanız bilgilendirmek Banka hesaplarının değiştiği son 13 ay boyunca çalıştığınız tüm ödeme ortakları.

Banka hesabınızı değiştirmenin sonuçları nelerdir?

Örneğin, banka hesabınızı değiştirmenin bazı sonuçları olabilir:

- ücretlerde beklenmedik bir artış

- hizmetin kötüleşmesi

- yerel bir bankanız varsa ve bankanızın yerel şubesinin olmadığı başka bir yere taşınıyorsanız en iyisi bu olacaktır

- bankanız ücretsiz kredi kartı sunmuyor

- faiz oranlarının başka bir bankada sizin bankanızdakinden daha yüksek olması

Almanya’daki banka hesabınızı nasıl kapatabilirsiniz?

Bir süre sonra Almanya’dan tekrar ayrılmayı düşünüyorsanız, Alman banka hesabınızı sonsuza kadar tutmanıza gerek yoktur.

Hatta gelecekte daha fazla soruna neden olabilir.

Ayrıca, Almanya’daki tüm yükümlülükleriniz çözülene kadar hesabınızı birkaç ay daha tutmanız mantıklı olabilir.

Hesabın devam etmesine izin verirseniz, masrafların bir noktada kredi bakiyesini aşacağını hesaba katmanız gerekir.

Ya da bir kredi kartı ücreti artık toplamda karşılanamaz ve banka daha sonra hesabı iptal eder.

Yıllar sonra ülkeye yeniden girmek ya da burada yaşamak isteyenler, alacaklıların yasal işlemleriyle ve olumsuz bir Schufa raporuyla karşı karşıya kalabilir.

Özet

Gördüğünüz gibi, Almanya’ya daha uzun bir süre için taşınmayı düşündüğünüzde bir Alman banka hesabı almak göründüğü kadar zor değil.

İyi bir banka hesabı arıyorsanız, kullanmanızı tavsiye ederim Tarifcheck* Almanya’da yeni bir banka hesabı için mevcut en iyi teklifleri almak için ilk önce.

ALMANYA HAKKINDA FAYDALI BİLGİLER

___

ALMANYA’DA SİGORTA

> Almanya’da her gurbetçinin yaptırması gereken 15 sigorta türü

___

ALMANYA’DA MALİYE

> Almanya’da Kredi için En İyi Oranları Bulun

___

ALMANYA’DA ÜCRETLER VE VERGİLER

> Almanya vergi iadesi – Bilmeniz gereken her şey

> Almanya’da Ortalama Maaş Son Veriler

___

ALMANCA ÖĞRENMEK

> Almanca nasıl hızlı öğrenilir? En iyi 10 strateji

* Bu şekilde işaretlenen bağlantılar bağlı kuruluş bağlantılarıdır ve ortak sitelerimiz tarafından sunulan ürün veya hizmetleri satın almaya karar verirseniz küçük bir komisyon aldığımızı gösterir. Sizin için ek bir maliyet yoktur. TARIFCHECK24 GmbH tarafından desteklenmektedir. Awin ortaklık ortağı.