Deschiderea unui cont bancar în Germania nu este atât de dificilă pe cât pare a fi.

În acest articol răspund la cele mai frecvente întrebări legate de deschiderea unui cont bancar în Germania pentru străini.

Am adunat aici toate informațiile de care ai putea avea nevoie dacă te gândești să locuiești și să lucrezi în Germania.

Subiecte din acest articol

Este obligatoriu un cont bancar în Germania? >>

Deschiderea unui cont bancar ca și străin >>

Tipuri de bănci în Germania >>

Tipul de cont bancar necesar >>

Card pentru contul bancar? >>

Carduri bancare în Germania >>

Ce criterii trebuie luate în considerare >>

Este un cont bancar gratuit în Germania? >>

Costul contului bancar >>

Poți avea două sau mai multe conturi bancare? >>

Cele mai ieftine bănci din Germania >>

Cel mai bun cont bancar în Germania >>

Siguranța conturilor bancare în Germania >>

Documente pentru deschiderea unui cont bancar >>

Pot plăti cu numerar în Germania? >>

Pot să plătesc cu cardul în Germania? >>

Plata online în Germania >>

Metode alternative de plată >>

Cele mai frecvente cuvinte germane pentru banking >>

Deschiderea unui cont bancar online >>

Cum să îți schimbi contul bancar? >>

Închiderea unui cont bancar >>

De reținut

- Deschiderea unui cont bancar în Germania nu este atât de dificilă pe cât pare a fi.

- Aproape niciun angajator nu te va plăti în numerar (cash) în Germania.

- Cele mai importante criterii atunci când alegi un cont bancar sunt: suport local, costuri, carduri de credit gratuite.

- În Germania, poți plăti atât cu numerar, cât și cu cardul. Cu toate acestea, ar trebui să ai întotdeauna bani la tine.

- În Germania, poți alege între Sparkassen, Volksbanken (echivalentul CEC la noi), bănci comerciale tradiționale și bănci exclusiv online, așa-numitele bănci directe.

- Aceasta este banca directă din Germania pe care o recomand atunci când ești în căutarea unei bănci online, cu comisioane mici sau chiar fără comisioane, dacă virezi o anumită sumă minimă pe lună:

DKB* – Banca directă Deutsche Kreditbank, cu peste 5 milioane de clienți în Germania

Cum să deschizi un cont bancar fără să vorbești germană >> CITEȘTE AICI GHIDUL NOSTRU COMPLET >>

CLICK AICI pentru a deschide un cont bancar în Germania* >>

Este obligatorie deschiderea unui cont bancar în Germania?

S-ar putea să fii la fel de surprins ca și mine când am făcut primele cercetări despre cum să deschid un cont bancar în Germania.

În mod surprinzător, nu este obligatoriu să ai un cont bancar, dar ar fi mai bine dacă ai unul. Aproape niciun angajator nu te va plăti în numerar (cash) în Germania.

Chiar și așa, se știe faptul că unele companii de construcții plătesc o parte din forța de muncă străină doar în numerar.

De îndată ce începi să lucrezi pentru o firmă în Germania, este obligatoriu să ai un cont curent la o bancă germană directă sau la o bancă de economii.

În acest fel, angajatorul vă poate transfera salariul, mai puțin impozitul și alte cheltuieli, cum ar fi asigurarea de sănătate.

Nici plata salariilor prin cecuri nu se va face.

Pot să deschid un cont bancar ca străin?

Sigur că da.

După cum am menționat anterior în introducere, deschiderea unui cont bancar ca străin este posibilă în Germania. Trebuie doar să dovedești că ai reședința principală în Germania.

Să intrăm însă în mai multe detalii, oferind câteva răspunsuri la următoarele întrebări.

Dacă ai un pașaport UE sau un permis de ședere, acest proces este destul de simplu.

Cont bancar în Germania pentru nerezidenți: Este posibil acest lucru?

Nu trebuie să fii neapărat rezident pentru a deschide un cont în Germania.

Există opțiunea de a deschide un cont de bază (Basiskonto).

Acest tip de cont oferă servicii bancare esențiale, este de obicei gratuit sau percepe un comision mic.

Însă acest tip de cont este valabil doar pentru rezidenții UE sau pentru persoanele cu viză UE.

Am voie să deschid un cont bancar fără Anmeldung în Germania?

Da, poți.

Vă puteți deschide un cont bancar off-shore.

Nu vei avea nevoie de o adresă în Germania, deoarece câteva bănci online (sau bănci directe) și bănci exclusiv mobile din Germania îți permit să deschizi un cont.

Acest lucru poate fi deosebit de util atunci când plănuiești să locuiești și să lucrezi în Germania, deoarece poți organiza câteva lucruri înainte de a părăsi țara în care locuiești momentan.

Există bănci în Germania care oferă asistență în limba engleză (sau în alte limbi)?

Dacă ai nevoie de asistență în limba engleză sau în orice altă limbă din partea băncii tale din Germania.

Din câte știu eu, în prezent există doar aceste bănci care oferă servicii de asistență pentru clienți în limba engleză, fie prin telefon, fie pe site-ul lor sau prin e-mail:

- Deutsche Bank

- Commerzbank

- N26 (Direct Banking)

- Targobank

Ce tipuri de bănci există în Germania?

În Germania există mai multe tipuri de bănci.

Mai jos este o listă a principalelor tipuri de bănci din Germania, așa cum am găsit într-un articol din Wikipedia.

Banca centrală (Bundeszentralbank)

Banca centrală a Germaniei îndeplinește doar funcții guvernamentale, astfel încât, de obicei, nu este considerată o bancă publică. Este mai degrabă o bancă pentru bănci. Majoritatea băncilor germane sunt clienți ai băncii centrale din Germania. Atâta timp cât ești o persoană fizică sau ai o companie, ai de-a face numai cu băncile comerciale.

Bănci universale (Universalbank)

Acest tip de bancă se adresează tuturor tipurilor de client, cum ar fi companii, liber-profesioniști și persoane fizice. Acestea le oferă toate tipurile de servicii.

Bănci (Banca)

Din acest grup de bănci fac parte bănci mari, regionale, private și sucursale ale băncilor străine. Este un termen utilizat de obicei pentru toate băncile din Germania.

Banca de economii (Sparkasse) și „Landesbank”

În Germania, băncile de economii (Sparkassen) și „Landesbank” sunt bănci de drept public. O regiune, un oraș sau un municipiu poate avea propria bancă de economii, iar acest tip de bancă nu are voie să obțină profit.

Cooperative bancare (Genossenschaftsbanken)

Acest tip specific de bancă este construit cu o structură cooperatistă și, de cele mai multe ori, este ușor de recunoscut după nume precum „Volksbank”, „Spardabank” sau „Raiffeisenbank”.

Bănci speciale (Spezialbanken)

Anumite bănci desfășoară doar anumite tipuri de activități bancare pentru un număr mic de clienți.

Bausparkassen

De fapt, am mai vorbit despre acest tip de „bancă” din Germania în articolul în care am povestit cum mi-am cumparat casă în Germania. Aceste bănci sprijină construcția, renovarea și achiziționarea de proprietăți, case, apartamente etc., atât private, cât și publice.

Bănci auto (Autobanken)

Aceste bănci sunt prezente pe piață doar pentru finanțarea și leasingul oricărui tip de autovehicul în Germania.

Ce tip de cont bancar ar trebui să am?

În Germania există mai multe conturi bancare diferite din care poți alege.

Pentru a te ajuta să îl alegi pe cel potrivit, să îți explic mai întâi ce tipuri de conturi bancare există:

Cont curent în Germania (Girokonto)

Acesta este cel mai comun și cel mai important cont, pe care îți intră salariul și din care va fi făcută majoritatea cheltuielilor tale. Dacă dorești să economisești niște bani sau să investești în acțiuni, va trebui să te uiți la unul dintre următoarele conturi.

La sfârșitul acestui articol vei găsi un ghid despre cum poți găsi cel mai bun cont curent în Germania.

Cont de bază în Germania (Basiskonto)

Un cont de bază este foarte asemănător unui cont curent. Acesta a fost creat pentru toată lumea, chiar și pentru cei care nu au neapărat un venit lunar fix.

Contul de depozit zilnic sau contul de alocații zilnice în Germania (Tagesgeldkonto)

Băncile plătesc uneori o dobândă, de obicei scăzută, pentru contul de alocații zilnice.

Suma de bani pe care o poți folosi zilnic din acest cont este limitată, motiv pentru care banca îți plătește o dobândă.

Cont de depozit fix sau cont de depozit la termen (Festgeldkonto)

Cu acest cont, poți obține o dobândă mai mare în funcție de perioada în care economisești și ai banii blocați.

Nu vei putea avea acces la banii tăi în acest interval de timp decât dacă ești dispus să pierzi o mare parte din rata dobânzii.

Cont de card de credit în Germania (Kreditkartenkonto)

Un cont de card de credit este configurat doar pentru cardul tău de credit.

Poți să îl ai în cea mai mare parte a timpului la banca unde ai contul curent sau să alegi o bancă separată.

Cont de depozit sau cont de garanție (Depotkonto)

Dacă dorești să cumperi sau să vinzi acțiuni și titluri de valoare, ai nevoie de un cont de depozit pentru a face acest lucru.

De cele mai multe ori, pentru acest tip de cont trebuie să plătești fie taxe lunare, fie anuale.

Cont de economii în Germania (Sparkonto)

Un cont de economii sau un „Sparkonto” este foarte rar în zilele noastre și este ceva din vremurile trecute din Germania.

Acesta este în continuare oferit ca și cont în care îți poți ține banii și vei obține o rată a dobânzii ușor mai mare decât pentru un cont de alocație zilnică.

Ratele actuale ale dobânzilor sunt de 0,1 – 0,3%, deci doar marginale și nu sunt potrivite pentru investiții.

Primesc un card atunci când îmi deschid un cont bancar?

Da, de obicei, primești un card de debit în Germania (EC Karte) emis de banca ta special pentru contul curent.

Cele mai multe bănci îți oferă în mod automat și gratuit un cont suplimentar de card de credit în Germania.

În acest caz, poți obține fie un card VISA, fie un card Mastercard, în funcție de ceea ce oferă banca ta.

Ce carduri bancare sunt cele mai răspândite în Germania?

Cele mai comune carduri bancare pe care le vei vedea în Germania sunt cardurile de debit (EC Karte) pentru contul curent, cardurile VISA și Master Card.

American Express este mai puțin răspândită și nu este acceptată peste tot în Germania.

Ce trebuie să căutați atunci când vă deschideți un cont bancar în Germania?

Mai jos sunt câteva aspecte importante de care ar trebui să ții cont când intenționezi să deschizi un cont bancar în Germania:

Sprijin local

Alege între a avea acces la asistență locală sau dacă un simplu cont online cu o linie telefonică de asistență este suficient pentru nevoile tale. O bancă locală (Fillialbank), oferă asistență în persoană, în timp ce un cont online oferă condiții mai bune (de exemplu, comisioane mai mici sau inexistente).

Verifică ce comisioane bancare percep băncile

Dacă ai nevoie de numerar în cea mai mare parte a timpului, asigură-te că verifici comisioanele percepute de bănci pentru retragere de numerar. Unele bănci îți permit să scoți bani doar de la bancomatele lor fără a plăti comisioane, în timp ce comisioanele pot fi diferite atunci când obții numerar de la alte bănci.

Depozit în numerar

Ai nevoie să depui bani la bancă în Germania în mod regulat? Atunci caută o bancă unde poți depune bani și unde nu trebuie să plătești comisioane.

Verifică ce comisioane bancare percep băncile

Comisionul de administrare a contului bancar în Germania: Unele bănci percep un comision lunar sau anual pentru gestionarea contului. Alte bănci oferă același serviciu, dar gratuit. Însă, de obicei, trebuie să ai un anumit venit lunar pentru a beneficia de serviciul gratuit.

Verifică comisioanele pentru tranzacții

Taxe pentru tranzacții: Dacă trebuie să transferi bani în alte conturi sau să plătești facturi, asigură-te că știi care sunt comisioanele de tranzacționare.

Evită comisioanele de descoperire de cont

Rata dobânzii pentru descoperirea contului tău: Am scris deja un articol despre așa-numitul Disposiontionskredit. Dacă te afli în situația în care trebuie să cheltui mai mulți bani decât ai pe cont, fii atent la comisioane.

Care sunt ratele dobânzilor

Ratele dobânzii în vigoare: Doar foarte puține bănci oferă dobândă la soldul contului curent. În prezent, aceasta este de obicei mult sub 1%.

Tranzacții gratuite

Girocards: Majoritatea băncilor îți permit să retragi bani și să efectuezi plăți electronice în mod gratuit. Asigură-te doar că acest lucru se aplică și contului tău bancar.

Carduri de credit gratuite

Carduri de credit: După cum am menționat mai sus, majoritatea băncilor emit automat un card de credit gratuit, iar unele încă mai cer o taxă pentru un card VISA sau Mastercard în Germania.

Când sunt gratuite conturile bancare în Germania?

În Germania, conturile bancare curente sunt, de obicei, gratuite dacă ai un venit lunar mai mare de o anumită sumă.

Suma lunară minimă care trebuie depusă în contul tău poate varia de la o bancă la alta.

Cât costă un cont bancar în Germania?

Băncile germane percep, de obicei, pentru conturi bancare un comision lunar și unul bazat pe tranzacții. În timp ce băncile directe sunt, de obicei, gratuite, unele bănci locale solicită o mică taxă de administrare pentru contul de cecuri.

Comisioanele se numesc Kontoführungsgebühren în Germania și, în acest moment, pot varia între 0 € și 14,90 € (la HypoVereinsbank).

Pot să am două sau mai multe conturi bancare în Germania?

Nu există nicio limită în ceea ce privește numărul de conturi bancare pe care le poți avea în Germania și este mai degrabă o chestiune de a stabili câte conturi bancare este normal să aibă o persoană.

Cum aflu care sunt cele mai ieftine bănci din Germania?

Ești în căutarea celei mai ieftine bănci din Germania?

Care este cel mai bun cont bancar?

La întrebarea „Care este cel mai bun cont bancar din Germania”, răspunsul depinde în mare măsură de scopul pentru care îți deschizi contul.

După cum ai aflat mai sus, în Germania există diferite tipuri de conturi bancare.

Care este cel mai bun cont bancar pentru salariul din Germania?

Pentru a încasa salariul ai nevoie în Germania de un cont current (Girokonto).

Cele mai bune oferte din Germania pentru un cont curent sunt cele de la ING, DKB, HypoVereinsbank.

Toate conturile sunt însoțite de comisioane anuale de 0 € și de comisioane de 0 € pentru cardurile de credit.

Principala diferență constă în creditul dispo și în rata negativă a dobânzii.

Care este cel mai bun cont bancar pentru investiții la bursă?

Dacă îți dorești să investești în acțiuni, ai nevoie de un alt cont în Germania. Este vorba de un portofoliu special de acțiuni sau de titluri de valoare, în germană „Aktiendepot” sau „Wertpapierdepot”.

Fără acest tip de cont, nu poți tranzacționa niciun fel de acțiuni.

Dacă ai nevoie de un cont de portofoliu de acțiuni, trebuie să analizezi atent termenii și condițiile băncii tale.

Pentru a deschide un cont de investiții pe bursă, trebuie să ai mai întâi un cont curent.

Care este cel mai bun cont bancar pentru familii?

Familiile și cuplurile doresc uneori să aibă un cont comun.

Acest lucru poate fi deosebit de important atunci când soția/soțul se află în concediu de maternitate/paternitate și nu mai primește alocația de maternitate de la stat.

Un cont comun oferă câteva beneficii suplimentare pentru cupluri, deoarece primesc gratuit un card de debit în Germania (EC Karte) suplimentar.

Iar contul lor include ambele nume.

În acest fel, le pot utiliza, de exemplu, pentru plăți online separate.

Unele bănci solicită comisioane anuale suplimentare sau unele comisioane suplimentare pentru al doilea card de credit.

Din nou, cele mai bune bănci aici sunt, conform cercetărilor mele, ING, DKB și HypoVereinsbank din Germania.

Care este cel mai bun cont bancar pentru copii?

Te gândești să deschizi cel mai bun cont bancar în Germania pentru copii?

Ar fi bine atunci să alegi un cont special pentru copii sau tineri, numit „Kinderkonto” sau „Jugendkonto”.

Acesta este, de obicei, un cont curent (Girokonto), cu limită zilnică.

O altă alegere, la fel de bună ar putea fi un card de credit preplătit pentru copii

Reglementările privind conturile bancare pentru copii în Germania pot varia de la o bancă la alta.

Unele cer ca copilul tău să fie la școală, altele cer ca acesta să aibă cel puțin 12 ani, iar altele nu permit deschiderea unui cont înainte de 18 ani.

Bankenverband din Germania are un articol excelent despre scest subiect în general.

Merită să te interesezi de una dintre băncile locale, cum ar fi Sparkasse, de exemplu.

Acestea oferă mai multe tipuri de conturi bancare, special concepute pentru copii.

Care este cel mai bun cont bancar pentru transferurile internaționale?

Găsirea celui mai bun cont bancar în Germania pentru transferuri internaționale poate fi o adevărată provocare pentru străini.

S-ar putea să te afli într-o situație în care dorești totuși să ai posibilitatea de a primi sau de a trimite bani în valută străină.

Desigur, poți transfera bani în orice țară din lume. Cu toate acestea, ar putea avea sens să te uiți mai atent la comisioanele de transfer în această situație specială.

În Germania există chiar și conturi speciale pentru monedele internaționale, așa-numitele „Sofortkonten für Internationale Währungen”.

Uneori poate fi util să lucrezi cu alte servicii, cum ar fi MoneyGram sau Western Union.

Ești în căutarea celui mai bun cont bancar pentru transferuri internaționale în Germania?

Din nou, ar fi bine să verifici mai întâi comisioanele aferente transferurilor internaționale. Acest lucru este valabil mai ales dacă te aștepți la plăți sau transferuri regulate.

Care este cel mai bun cont bancar pentru studenți?

Dacă te întrebi care ar putea fi cel mai bun cont bancar din Germania pentru studenți, îți recomand să te uiți mai atent la comisioane lunare zero, la un card de credit și la un credit de tragere redus sau fără tragere.

Studenții nu au, de obicei, un venit regulat, iar un credit de tragere sau „Dispositionskredit” poate fi benefic.

Alte beneficii, cum ar fi retragerea gratuită de bani și o rețea extinsă de bancomate, sunt utile nu numai pentru studenți, ci pentru toată lumea.

Este sigur să ai un cont bancar în Germania?

Deținerea unui cont bancar este sigură pentru toți clienții băncilor din Germania.

Toate băncile din Germania își protejează clienții cu 100,000 de euro pe cont pentru fiecare client.

Această garanție se numește „Einlagensicherung”.

În unele cazuri, conturi specifice sunt protejate cu 500.000 de euro per cont, după cum afirmă „Bankenverband” din Germania.

Care este garanția în caz de faliment?

„Einlagensicherung” este garanția că nu vei pierde niciun ban din contul tău sub 100,000 de euro pe cont.

Această garanție legală este inclusă în fiecare bancă germană.

Dacă ai mai mult de 100.000 de euro, este logic să ai mai multe conturi la bănci diferite. Împarte-ți banii între ele.

Sunt conturile bancare germane supravegheate de Finanzamt?

Autoritățile fiscale sunt autorizate să efectueze recuperarea automată a informațiilor din conturi. De exemplu, pentru a determina venitul din activele imobilizate și tranzacțiile de vânzări private.

De ce documente am nevoie pentru a deschide un cont bancar?

În Germania. atunci când intenționați să deschideți un cont bancar, veți avea nevoie de câteva documente.

Formular de cerere

Fiecare bancă folosește un formular de cerere, care trebuie să fie completat în prealabil.

Pașaport/carte de identitate valabil

Ar fi de ajutor dacă ai avea un pașaport valabil. În plus, va trebui să le prezinți permisul de ședere german actual.

Adresa

Trebuie să prezinți dovadă de înregistrare, dovada adresei tale.

Depozit inițial

Unele bănci îți cer să faci un depozit inițial – valoarea acestuia depinde de bancă.

Dovada de angajare

Cele mai multe bănci cer, de asemenea, o garanție de angajare, cu excepția acelor bănci care îți permit să deschizi un cont fără un venit lunar fix.

Viza de student în Germania

În cazul în care vrei să-ți deschizi un cont de student la o bancă, aceasta are nevoie și de o dovadă a statutului de student „Studentenvisum” valabil în Germania.

SCHUFA

Unele bănci solicită, de asemenea, un rating de credit SCHUFA actualizat.

Dovadă de identitate

Dacă deschizi un cont online în Germania, ți se va cere să-ți verifici identitatea prin PostIdent. Site-ul web al Deutsche Post oferă mai multe informații pe această temă.

Pot plăti cu numerar în Germania?

Da, banii lichizi sunt de obicei acceptați peste tot în Germania. Chiar și așa, unele locații preferă plățile prin carduri de credit sau prin cardul tău de debit.

Care sunt avantajele plății în numerar în Germania?

La fel ca oriunde în lume, plata în numerar în Germania poate avea unele avantaje dacă ești preocupat de confidențialitatea ta.

Acestea sunt:

- Rămâi anonim atunci când plătești în numerar. Dacă plătești cu cardul, înseamnă că poți fi urmărit, iar băncile, precum și alte companii, află mai multe despre comportamentul tău de cumpărături.

- Niciun magazin, restaurant etc. nu poate refuza plata în numerar. Numai dacă ai intenția de a plăti sume mari doar cu bani lichizi. Ei pot refuza plata în acest caz din cauza eforturilor din partea lor, de numărare a banilor.

- Nu vei risca să ți se fure informații private, cum ar fi codul PIN.

- Plata în numerar îți oferă un control suplimentar asupra fluxului de bani. În acest fel, deții întotdeauna controlul, în timp ce înveți cât de mult poți cheltui.

- În cazul în care există o întrerupere semnificativă a energiei, plata în numerar este singura opțiune pe care o ai pentru a-ți procura toate produsele esențiale pentru nevoile tale zilnice.

Care sunt principalele dezavantaje ale plății în numerar în Germania?

Pe de altă parte, există și unele dezavantaje ale plății în numerar în Germania:

- Nu există oriunde un bancomat de la care se pot obține bani. În ultima vreme, tot mai multe magazine alimentare oferă posibilitatea de a scoate bani din contul tău dacă faci cumpărături la ei pentru a umple acest gol.

- Sumele mai importante sunt dificil de plătit în numerar

- Statul nu are niciun control asupra modului în care îți cheltui banii. Fie că este vorba despre sprijinirea unei organizații caritabile locale sau, dimpotrivă, a unui grup terorist, ei nu vor ști unde s-au dus banii tăi.

Există limite la plata în numerar în Germania?

Aceasta se referă la plățile maxime în numerar care sunt în general permise.

În prezent, în Germania nu există o limită maximă pentru retragerile de numerar.

Cu toate acestea, orice persoană care dorește să plătească contribuții mai mari de €10,000 în numerar trebuie să prezinte un act de identitate.

Comerciantul trebuie să înregistreze și să păstreze aceste detalii.

Unde pot retrage bani în Germania?

Poți retrage întotdeauna bani de la bancomate.

După cum s-a menționat anterior, este posibil ca la unele ATM-uri să trebuiască să plătești un anumit comision pentru a obține numerarul. Dar acest lucru depinde în mare măsură de banca pe care o alegi.

Cealaltă opțiune pentru a scoate bani din cont sunt cumpărăturile de la magazinele alimentare precum REWE.

Acestea îți oferă posibilitatea de a scoate bani dacă cheltuiești mai mult de 10 euro în timpul cumpărăturilor într-unul dintre magazinele lor.

Care sunt băncile cu cele mai multe bancomate?

Principalele 3 bănci cu cele mai multe bancomate din Germania sunt:

Casa de economii (Sparkasse)

Sparkasse și 1822direkt (care aparțin de Sparkasse) au aproximativ 24.000 de bancomate în toată Germania.

Volksbank

Băncile Volksbanken și Raiffeisen oferă aproximativ 19.450 de bancomate în toată Germania, de unde poți obține numerar fără să plătești comisioane.

În total, în Germania există aproximativ 58.000 de bancomate.

Care sunt comisioanele pentru retragerea de bani de la bancomatele din Germania?

Comisioanele tipice pentru retragerea de numerar de la bancomate variază între 1,95 euro și, de obicei, 5 euro pe tranzacție.

Furnizorii independenți de bancomate pot stabili prețuri și mai mari, în funcție de locația bancomatelor lor.

Mediana se situează în acest moment la 4,22 euro pe retragere.

Pot să plătesc cu cardul în Germania?

Da, dacă dorești, poți plăti cu cardul în majoritatea magazinelor și băcăniilor.

Însă unele firme nu vor accepta plăți cu cardul în Germania, cum ar fi:

- producătorii locali de legume

- comercianții sau negustorii ambulanți

- tarabele de piață

- sau food-trucks.

De asemenea, unele restaurante mai mici nu acceptă plata cu cardul, dar acestea sunt, cel mai probabil, puține.

Care sunt avantajele plății cu cardul în Germania?

Există, desigur, și unele avantaje ale plății cu cardul în Germania.

- Nu ai prea mulți bani în buzunare, iar plata este securizată fie printr-un cod PIN, fie printr-un alt tip de verificare (cum ar fi amprenta digitală de pe telefon).

- Plățile cu cardul sunt mai sigure pentru că, de obicei, beneficiezi de o anumită protecție din partea băncii tale.

- Plățile cu cardul sunt fără contact, ceea ce este vital în timpul unei pandemii.

- Este mai convenabil, deoarece majoritatea băncilor îți permit să folosești plățile cu dispozitivul tău mobil prin Apple pay, Google pay sau alte servicii precum Samsung pay sau Garmin pay.

- Plata cu cardul de credit îți permite să cheltuiești bani chiar dacă nu ai bani în cont, deoarece băncile scot de obicei acei bani din contul tău de cecuri în termen de patru săptămâni de la plată.

Care sunt principalele dezavantaje ale plății cu cardul în Germania?

Alături de avantajele plății cu numerar, aici poți găsi principalele dezavantaje ale plății cu cardul în Germania:

- Ești identificabil. Băncile și alte companii deopotrivă (obținând date de la banca ta) vor ști ce, când și de unde ai cumpărat, ce tip de bunuri.

- Riști mai mult să pierzi controlul asupra fluxului tău de numerar. Așa că trebuie să îți urmărești și mai mult cheltuielile.

- Cardurile pot fi piratate fie prin manipularea bancomatelor, fie prin colectarea de date din opțiunile de plată fără contact care însoțesc majoritatea cardurilor din zilele noastre.

Există limite la plata cu cardul în Germania?

Limita depinde în întregime de limita de disponibilitate a cardului tău.

Valoarea limitei zilnice poate varia de la o bancă la alta și chiar de la un cont la altul. Factorii importanți sunt:

- Venitul tău lunar

- Câți bani ai în contul tău de economii

- Cât de bine te cunoaște banca ta

- Ce fel de istoric de credit ai la banca ta

Este plata online tipică în Germania?

În general, se poate spune că plata online este mai frecventă în Germania decât s-ar putea crede.

În timpul pandemiei COVID, a avut loc o schimbare considerabilă a comportamentelor de plată în rândul germanilor, mulți dintre aceștia au rămas acasă și au luat în considerare posibilitatea de a face cumpărături online în loc de a vizita un magazin.

În Germania, în afară de plata cu cardul de credit, sunt utilizate pe scară largă diferite tipuri de forme de plată comune.

Ce este SEPA?

SEPA este acronimul de la „Single Euro Payments Area” (zona unică de plăți în euro), denumită și „Lastschriftverfahren” sau „Überweisung”, și permite efectuarea de tranzacții în cadrul Uniunii Europene.

Așadar, indiferent dacă cumpărați în Franța, Portugalia, Grecia sau Germania, plățile SEPA funcționează online în fiecare dintre aceste țări.

Ce este IBAN-ul?

„Numărul internațional de cont bancar” este un identificator unic pentru un singur cont bancar.

Acesta este utilizat de asemenea în întreaga Europă pentru a se asigura că plățile ajung în siguranță la destinația dorită.

Alte țări, precum Elveția, Ungaria, Lichtenstein și Norvegia folosesc, de asemenea, IBAN-ul.

Ce este TAN-ul?

TAN sau „numărul de autentificare a tranzacției” este utilizat ca o parolă de unică folosință.

Unele bănci încă eliberează TAN-uri generate pe hârtie, pe care le cer să le introduci imediat ce dorești să confirmi o tranzacție într-un cont extern.

În prezent, majoritatea băncilor folosesc TAN-uri generate pe dispozitivul mobil sau un generator fizic de TAN care funcționează cu cardul de debit.

Am nevoie de un număr de telefon mobil german pentru a efectua operațiuni bancare online în Germania?

Nu neapărat, dar este benefic dacă dorești să folosești orice aplicație de mobile banking.

Acestea acceptă, de obicei, toate numerele de telefon mobil din diferite țări, deoarece va trebui oricum să îți verifici contul, fie personal, fie prin PostIdent.

Cât durează transferurile bancare online în Germania?

Transferurile bancare online de la un cont la altul durează de obicei cel mult o zi.

Majoritatea băncilor transferă chiar și în aceeași zi banii, dacă soliciți un transfer înainte de prânz.

Dacă faci cumpărături online și plătești prin transfer SEPA, plata este acceptată de magazinele online în câteva secunde, iar comanda ta va fi plasată.

Ce metode alternative de plată sunt utilizate în Germania?

Pe lângă metodele clasice de plată online, în Germania sunt răspândite câteva metode alternative de plată.

Ce este Giropay?

Giropay este un sistem de plăți pe internet înființat în Germania.

Acesta se bazează pe serviciile bancare online care îți permit să transferi bani în siguranță prin transferuri online directe către orice furnizor care acceptă acest tip de plată.

Dacă dorești să citești mai multe despre această metodă de plată, poți explora mai în profunzime acest subiect pe Wikipedia.

Banii vor fi transferați în mod similar ca un transfer bancar obișnuit către vânzător. Banii sunt transferați direct din contul tău curent în contul magazinului online.

Ce este Paydirekt?

Pentru a ușura procesul Giropay, băncile au început să accepte paydirekt. După ce te înregistrezi pentru paydirekt în contul tău de online banking, poți folosi pur și simplu un nume de utilizator și o parolă pentru fiecare tranzacție.

Avantajul este că unii comercianți oferă chiar reduceri dacă folosești această metodă de plată.

Avantajul pentru tine este că paydirekt acoperă fiecare achiziție online, astfel încât, în cazul în care un comerciant nu livrează, ești acoperit de instituțiile de protecție a consumatorului.

Există și alte metode de plată acceptate în Germania?

Da, există chiar mai multe metode de plată pe care comercianții online le acceptă pe scară largă.

Paypal ar putea fi cel mai bine stabilit pe piață, dar există și Google Pay și Apple Pay, acceptate de unii dintre comercianți.

Există opțiuni de plată online care îți trimit o factură după ce primești comanda?

Da, există câteva opțiuni de plată standard pe care le poți folosi pentru comenzile tale online.

Modul în care funcționează este destul de simplu:

Comerciantul primește o comandă, iar în cazul în care KLARNA, PayPal sau Afterpay te acceptă, acestea vor acoperi plata până când vei primi comanda.

Atunci nu va trebui să plătești direct vânzătorul, ci unul dintre furnizorii de plăți pe care i-am menționat.

Aceștia îl vor rambursa pe furnizor și te vor urmări în cazul în care nu ai plătit la timp.

Care sunt cele mai frecvente cuvinte germane de care am nevoie în domeniul bancar?

- Bankleitzahl = codul sau numărul de identificare al băncii

- Zahlungsart – metoda de plată

- Zinsen – interes

- Konto – cont

- Unterschrift – semnătură

- Formular – formular

- Geldautomat – bancomat

- Geld überweisen – transfer de bani

- Depozit de bani – Geld einzahlen

- Geld abheben – retragerea de bani

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Te rugăm să introduci numărul tău personal de identificare PIN

- Bitte geben Sie Ihre Karte ein – te rugăm să introduci cardul

- Kontoauszug – extras de cont bancar

- Überweisung – transfer

- Abhebung – retragere

- Einzahlung – depozit

- Dauerauftrag – ordin permanent

- Bargeld – numerar

- Kreditkarte – card de credit

- EC Karte – card de debit sau card de virament

- Bankleitzahl (uneori prescurtat BLZ) – numărul de cod bancar

- Număr de cont bancar internațional (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – împrumut. Află mai multe despre diferitele tipuri de împrumuturi aici: (LINK către ultimele articole despre contractarea unui împrumut în Germania).

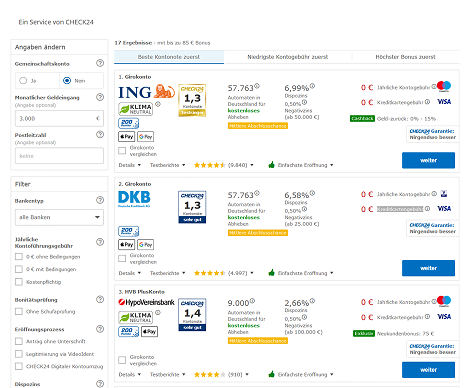

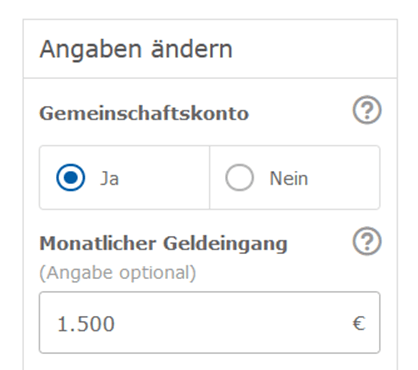

Cum se deschide un cont bancar online? (Girokonto)

Cel mai simplu și cel mai bun mod de a găsi cea mai bună opțiune pentru tine pentru un cont bancar este să folosești platforma Tarifcheck*.

Accesează site-ul lor și adaugă toate informațiile pe care dorești să le furnizezi.

Nici venitul tău lunar (Mtl. Geldeingang în €), nici codul poștal (Postleitzahl) nu sunt obligatorii pentru a primi o listă cu cele mai bune conturi bancare din Germania.

Poate fi util să introduci codul poștal în cazul în care cauți o bancă directă care are o sucursală locală în orașul tău sau în apropierea casei tale.

Click pe butonul albastru care spune „Comparați acum” (Jetzt vergleichen).

Următoarea pagină îți oferă o listă a tuturor conturilor bancare.

La punctul 1) poți adăuga informații suplimentare sau poți specifica cerințele tale pentru un cont pentru a filtra lista.

punctul 2) enumeră în primul rând cel mai bun rating al ofertei de cont, în timp ce punctul 3) enumeră conturile cu cel mai mic comision lunar. În cazul în care beneficiezi de un bonus pentru deschiderea unui nou cont la o bancă, ar trebui să folosești filtrul de la punctul 4).

Dacă ai găsit cea mai bună ofertă, nu uita să dai clic pe punctul 5) pentru a merge mai departe.

În paginile următoare ți se cere să adaugi informațiile personale de care banca va avea nevoie pentru a verifica datele tale.

Cum să îți schimbi contul bancar?

Schimbarea unui cont bancar existent sună stresant și complicat, dar nu este așa.

Multe bănci oferă un serviciu gratuit de schimbare de cont. Asigură-te doar că vei căuta unul sau ambii termeni de mai jos: „Kontowechselservice” și „Konto-Umzugsservice”.

Din 2016, băncile sunt obligate prin lege să colaboreze și să facă schimb între ele, de toate informațiile esențiale.

Noua ta bancă va informa toți partenerii de plată cu care ai lucrat în ultimele 13 luni cu privire la schimbarea conturilor bancare.

Care sunt implicațiile schimbării contului bancar?

Unele implicații privind schimbarea contului bancar pot fi, de exemplu:

- o creștere neașteptată a taxelor

- deteriorarea serviciului

- cel mai bine ar fi dacă ai avea o bancă locală, iar tu te muți în altă parte, unde banca ta nu are o sucursală locală.

- banca ta nu oferă carduri de credit gratuite

- ratele dobânzilor sunt mai mari la o altă bancă decât la banca ta.

Cum să îți închizi contul bancar în Germania?

Dacă dorești să părăsești din nou Germania după o anumită perioadă de timp, nu este nevoie să păstrezi contul bancar german pentru totdeauna.

Ar putea chiar să cauzeze alte probleme în viitor.

De asemenea, ar putea fi util să îți păstrezi contul pentru încă câteva luni, până când toate obligațiile pe care le ai în Germania sunt rezolvate.

Dacă lași contul să continue, trebuie să te gândești că, la un moment dat, cheltuielile vor depăși soldul creditului.

Sau o plată cu cardul de credit nu mai poate fi onorată în totalitate, iar banca va anula contul.

Oricine dorește să reintre în țară sau să locuiască aici după ani de zile se poate confrunta cu proceduri legale din partea creditorilor și cu un raport Schufa negativ.

Să recapitulăm

După cum poți vedea, nu este atât de dificil pe cât pare să obții un cont bancar german atunci când consideri să te muți în Germania pentru o perioadă mai lungă de timp.

Dacă sunteți în căutarea unui cont bancar bun, vă recomand să folosiți Tarifcheck* în primul rând pentru a obține cele mai bune oferte disponibile în Germania pentru un nou cont bancar.

INFORMAȚII UTILE DESPRE GERMANIA

___

ASIGURĂRI ÎN GERMANIA

> 15 Tipuri de Asigurări în Germania necesare

___

FINANȚE ÎN GERMANIA

> Găsiți cele mai bune rate pentru împrumut în Germania

___

SALARII ȘI IMPOZITE ÎN GERMANIA

> Declarația de impozit Germania – Tot ce trebuie să știi

> Salariul mediu în Germania. Cele mai recente date

___

ÎNVĂȚAREA LIMBII GERMANE

> Cum poți învăța limba germană rapid: Top 10 strategii

* Link-urile marcate în acest fel sunt link-uri afiliate și indică faptul că primim un mic comision, dacă vă decideți să cumpărați produsele sau serviciile oferite de site-urile noastre partenere. Pe dvs. nu vă va costa nimic în plus. Powered by TARIFCHECK24 GmbH. Partener afiliat Awin.