Abrir uma conta bancária na Alemanha não é tão difícil como parece.

Neste artigo, respondo às perguntas mais frequentes sobre a abertura de uma conta bancária para estrangeiros na Alemanha.

Reuni todas as informações obrigatórias de que poderás precisar se pensares em viver e trabalhar na Alemanha.

Tópicos deste artigo

É obrigatório ter uma conta bancária na Alemanha? >>

Abrir uma conta bancária como estrangeiro >>

Tipos de bancos na Alemanha >>

Tipo de conta bancária necessária >>

Cartão para conta bancária? >>

Cartões bancários na Alemanha >>

Quais os critérios a considerar >>

As contas bancárias são gratuitas na Alemanha? >>

Custo da conta bancária >>

É possível ter duas ou mais contas bancárias? >>

Os bancos mais baratos da Alemanha >>

A melhor conta bancária na Alemanha >>

Segurança das contas bancárias na Alemanha >>

Documentos para abrir uma conta bancária >>

Posso pagar com dinheiro na Alemanha? >>

Posso pagar com cartão na Alemanha? >>

Pagamento online na Alemanha >>

Métodos de pagamento alternativos >>

Palavras alemãs mais frequentes para “banco >>

Abrir uma conta bancária online >>

Como mudar a tua conta bancária? >>

Encerrar uma conta bancária >>

Principais conclusões

- Abrir uma conta bancária na Alemanha não é tão difícil como parece.

- Na Alemanha, quase nenhum empregador te paga em dinheiro.

- Os critérios mais importantes na escolha de uma conta bancária são: apoio local, custos, cartões de crédito gratuitos

- Na Alemanha, podes pagar em dinheiro ou com cartão. No entanto, deves ter sempre algum dinheiro contigo.

- Na Alemanha, podes escolher entre Sparkassen, Volksbanken, bancos em linha (ou bancos diretos) e bancos só para telemóveis.

- Este é o banco direto na Alemanha que recomendo, se estás à procura de um banco online, com poucas ou nenhumas comissões:

DKB* – O banco direto Deutsche Kreditbank

Como abrir uma conta bancária sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

CLICA AQUI para abrir uma conta bancária na Alemanha* >>

É obrigatório abrir uma conta bancária na Alemanha?

Podes ficar tão surpreendido como eu fiquei quando fiz a minha primeira pesquisa sobre como abrir uma conta bancária.

Surpreendentemente, ter uma conta bancária não é obrigatório, mas é vantajoso se a tiveres. Dificilmente um empregador te pagará em dinheiro na Alemanha.

Mesmo assim, é sabido que algumas empresas de construção tendem a pagar a alguns dos seus trabalhadores estrangeiros apenas em dinheiro.

A partir do momento em que começas a trabalhar numa empresa, é obrigatório ter uma conta corrente num banco alemão direto ou numa caixa de poupança.

Desta forma, o teu empregador pode transferir o teu salário menos os impostos e outras despesas como seguro de saúde.

O pagamento dos salários por cheque também não será efectuado.

Posso abrir uma conta bancária como estrangeiro?

Sim, podes.

Como já referi na minha introdução, a abertura de uma conta bancária como estrangeiro é possível na Alemanha. Só tens de provar que tens a tua residência principal na Alemanha.

Mas deixa-me entrar em mais detalhes, fornecendo algumas respostas às seguintes perguntas.

Se tiveres um passaporte da UE ou, por outro lado, uma autorização de residência, este processo é bastante simples.

Conta bancária na Alemanha para não residentes: É possível?

Não tens necessariamente de ser um residente para abrir uma conta na Alemanha.

Tens a possibilidade de abrir uma conta de base (Basiskonto).

Este tipo de conta oferece serviços bancários essenciais, geralmente gratuitos ou, pelo menos, com uma taxa reduzida.

Mas este tipo de conta só é válido para residentes na UE ou pessoas com um visto da UE.

Posso abrir uma conta bancária sem Anmeldung na Alemanha?

Sim, és.

Podes abrir uma conta bancária off-shore.

Não precisas de uma morada na Alemanha, uma vez que alguns bancos em linha (ou bancos diretos) e bancos móveis na Alemanha te permitem abrir uma conta.

E isto pode ser especialmente útil quando se planeia viver e trabalhar na Alemanha, pois podes organizar algumas coisas antes de deixares o teu país.

Há algum banco na Alemanha com apoio em inglês (ou noutras línguas)?

Se precisares de apoio em inglês ou em qualquer outra língua do teu banco na Alemanha.

Na verdade, tanto quanto sei, atualmente só existem bancos que oferecem um serviço de apoio ao cliente em inglês, quer por telefone, quer pelo seu sítio Web, quer por correio eletrónico:

- Deutsche Bank

- Commerzbank

- N26 (Banca direta)

- Targobank

Que tipos de bancos existem na Alemanha?

Na Alemanha, existem vários tipos de bancos.

Quero apresentar-te uma lista dos principais tipos de bancos da Alemanha, com base numa Wikipedia da Wikipédia.

Banco Central (Bundeszentralbank)

O banco central alemão desempenha apenas funções governamentais, pelo que, normalmente, não é considerado um banco público. É mais como um banco para os bancos. A maior parte dos bancos alemães são clientes do banco central da Alemanha. Se fores um particular ou uma empresa, és encaminhado para os bancos comerciais.

Bancos universais (Universalbank)

Lida com todos os tipos de clientes, como empresas, freelancers e particulares. Oferece-lhes todos os tipos de serviços.

Bancos (Banco)

Pertencem a este grupo os grandes bancos, os bancos regionais, os bancos privados e as sucursais de bancos estrangeiros. O termo é geralmente utilizado para todos os bancos na Alemanha.

Caixa Económica (Sparkasse) e “Landesbank”

As caixas económicas (Sparkassen) e o “Landesbank” na Alemanha são bancos de direito público. Uma região, cidade ou vila pode ter a sua própria caixa económica, mas este tipo de banco não pode obter lucros enormes para si próprio.

Bancos cooperativos (Genossenschaftsbanken)

Este tipo específico de banco é constituído por uma estrutura cooperativa e, na maioria das vezes, facilmente reconhecível pelos seus nomes como “Volksbank”, “Spardabank” ou “Raiffeisenbank”.

Bancos especiais (Spezialbanken)

Em geral, os bancos particulares só realizam tipos específicos de actividades bancárias para um pequeno número de clientes.

Bausparkassen

Na verdade, este tipo particular de “banco” na Alemanha é algo de que já falei quando te expliquei quando te expliquei como comprei a minha casa na Alemanha. Estes bancos apoiam a construção, a renovação e a compra de imóveis, casas, apartamentos, etc., privados e públicos.

Bancos de automóveis (Autobanken)

Estes bancos estão no mercado exclusivamente para o financiamento e a locação financeira de qualquer tipo de veículo automóvel na Alemanha.

Que tipo de conta bancária devo ter?

Existem várias contas bancárias na Alemanha que podes escolher.

Para te ajudar a escolher o mais adequado, deixa-me explicar-te primeiro os diferentes tipos:

Conta corrente ou conta corrente (Girokonto)

Esta é a conta mais comum e crucial, para onde vai o teu salário e de onde provém a maior parte das tuas despesas. Se quiseres poupar algum dinheiro ou ter alguns activos, terás de procurar uma das seguintes contas.

Podes encontrar um guia para encontrar a melhor conta corrente no final deste artigo.

Conta básica (Basiskonto)

Uma conta básica é muito semelhante a uma conta corrente. Foi criada para todos, mesmo para aqueles que não têm necessariamente um rendimento fixo mensal.

Conta de depósito diário ou conta de abono diário (Tagesgeldkonto)

Por vezes, os bancos pagam juros baixos na tua conta de subsídios diários.

O montante de dinheiro que podes utilizar diariamente nesta conta é limitado, razão pela qual o banco te paga juros.

Conta de depósito a prazo ou conta de depósito fixo (Festgeldkonto)

Com esta conta, podes obter juros mais elevados em função do tempo que pões o dinheiro de lado.

Não poderás aceder ao teu dinheiro durante esse período, exceto se estiveres disposto a perder uma grande parte da tua taxa de juro.

Conta de cartão de crédito (Kreditkartenkonto)

Uma conta de cartão de crédito só é criada para o teu cartão de crédito.

Podes tê-la quase sempre no teu banco onde tens a tua conta corrente ou escolher um banco separado para ela.

Conta de depósito ou conta de segurança (Depotkonto)

Se quiseres comprar ou vender acções e títulos, precisas de uma conta de depósito para o fazer.

Na maior parte das vezes, tens de pagar taxas mensais ou anuais por este tipo de conta.

Conta poupança (Sparkonto)

Hoje em dia, uma conta poupança ou “Sparkonto” é muito pouco comum e é algo que vem dos tempos antigos na Alemanha.

Continua a ser oferecida como uma conta onde podes guardar o teu dinheiro e obter uma taxa de juro ligeiramente superior à de uma conta de subsídios diários.

As taxas de juro actuais são de 0,1 – 0,3%, ou seja, apenas marginais e já não adequadas ao teu património.

Recebo um cartão quando abro a minha conta bancária?

Sim, normalmente, recebes um cartão bancário (EC Karte) emitido pelo teu banco especificamente para a tua conta à ordem.

A maioria dos bancos oferece-te automaticamente uma conta de cartão de crédito adicional gratuita.

Neste caso, podes obter um cartão VISA ou um Mastercard, dependendo do que o teu banco oferece.

Que cartões bancários são mais comuns na Alemanha?

Os cartões bancários mais comuns que encontras na Alemanha são os cartões de transferência bancária (EC Karte) para a tua conta corrente, os cartões VISA e os cartões Master.

Menos comum e não aceite em todo o lado é o American Express na Alemanha.

O que deves procurar ao abrir uma conta bancária na Alemanha?

Eis alguns aspectos essenciais que deves ter em conta quando pretendes abrir uma nova conta bancária:

Apoio local

Escolhe se precisas de apoio local ou se uma conta puramente online com uma linha direta é suficiente para as tuas necessidades. Um banco local, chamado Fillialbank, oferece apoio presencial, enquanto uma conta online oferece melhores condições (por exemplo, taxas mais baixas ou inexistentes).

Verifica as comissões bancárias

Se precisas de dinheiro na maior parte do tempo, certifica-te de que verificas as taxas cobradas pelos bancos para levantar dinheiro. Alguns bancos só te permitem levantar dinheiro nas suas caixas automáticas sem pagar qualquer taxa, ao passo que as taxas podem ser diferentes para levantar dinheiro noutros bancos.

Deposita dinheiro

Precisas de depositar dinheiro regularmente? Se for esse o caso, certifica-te de onde podes depositar dinheiro e se tens de pagar taxas por isso.

Verifica as comissões bancárias

A comissão de gestão da conta bancária: Alguns bancos cobram uma taxa mensal ou anual pela gestão da tua conta. Outros bancos oferecem o mesmo serviço gratuitamente. Mas alguns deles exigem que tenhas um determinado rendimento mensal para obteres o seu serviço gratuito.

Verifica as taxas das transacções

Taxas de transacções: Se alguma vez tiveres de transferir dinheiro para outras contas ou pagar contas, certifica-te de que conheces as comissões de transação do teu banco.

Evita as comissões de descoberto

A taxa de juro por levantamento a descoberto da tua conta: Já escrevi um artigo sobre artigo sobre o chamado Disposiontionskredit. Se te encontras numa situação rara em que tens de levantar um descoberto na tua conta, tem em atenção as taxas.

Quais são as taxas de juro

Taxas de juro em vigor: São muito poucos os bancos que oferecem juros sobre o saldo da tua conta corrente. Hoje em dia, é geralmente inferior a 1%.

Transacções gratuitas

Girocards: A maioria dos bancos permite-te levantar dinheiro e fazer pagamentos electrónicos gratuitamente. Não te esqueças de verificar se isso também se aplica à tua conta bancária.

Cartões de crédito gratuitos

Cartões de crédito: Tal como já foi referido, a maior parte dos bancos emite um cartão de crédito automaticamente de forma gratuita e alguns ainda te pedem uma taxa para obteres um cartão VISA ou Mastercard na Alemanha.

Quando é que as contas bancárias são gratuitas na Alemanha?

As contas bancárias à ordem são geralmente gratuitas na Alemanha quando tens um rendimento mensal superior a um determinado montante.

O depósito mensal mínimo que tens de fazer na tua conta pode variar de banco para banco.

Quanto custa uma conta bancária na Alemanha?

As contas bancárias podem custar uma taxa mensal e uma taxa baseada nas transacções. Embora as contas bancárias diretas sejam normalmente gratuitas, alguns bancos locais cobram uma pequena taxa de gestão da tua conta corrente.

Na Alemanha, as taxas são denominadas Kontoführungsgebühren e podem variar entre 0 € e 14,90 € (no Hypo Vereinsbank).

Posso ter duas ou mais contas bancárias na Alemanha?

Não há limite para o número de contas bancárias que podes ter na Alemanha, sendo mais uma questão de saber quantas fazem sentido para um indivíduo ter.

Como podes saber quais são os bancos mais baratos na Alemanha?

Estás à procura do banco mais barato na Alemanha?

Qual é a melhor conta bancária?

Quando se trata da pergunta “Qual é a melhor conta bancária?”, a resposta depende muito da finalidade da tua conta.

Como aprendeste nas perguntas frequentes anteriores, existem diferentes tipos de contas bancárias na Alemanha.

Qual é a melhor conta bancária para o teu salário na Alemanha?

Uma conta corrente/conta corrente ou “Girokonto” é obrigatória para uma conta bancária clássica para o teu salário.

As melhores ofertas na Alemanha para uma conta à ordem são as do ING e do DKB, bem como do HypoVereinsbank.

Todas as contas têm taxas anuais de conta de 0 € e taxas de 0 € para cartões de crédito.

A principal diferença reside no crédito despojado e na taxa de juro negativa.

Qual é a melhor conta bancária para investir na bolsa de valores?

Se quiseres investir em acções, precisas de uma conta diferente na Alemanha. Trata-se de uma determinada carteira de acções ou de títulos, em alemão “Aktiendepot” ou “Wertpapierdepot”.

Sem este tipo de conta, não podes negociar acções.

Se precisas de uma conta de carteira de acções, tens de analisar melhor os termos e condições do teu banco.

Para abrir uma conta de carteira de acções, tens de ter primeiro uma conta corrente.

Qual é a melhor conta bancária para as famílias?

Por vezes, as famílias e os casais querem ter uma conta conjunta.

Isto pode ser especialmente importante quando a tua mulher está de licença de maternidade e já não recebe subsídios de maternidade do Estado.

Uma conta conjunta oferece algumas vantagens adicionais para os casais, uma vez que obténs gratuitamente um cartão CE adicional.

E a tua conta inclui os dois nomes.

Desta forma, podes utilizá-los para pagamentos separados online, por exemplo.

Alguns bancos cobram taxas anuais adicionais ou algumas taxas adicionais para cartões de crédito secundários.

Também aqui, os melhores bancos são o ING, o DKB e o HypoVereinsbank na Alemanha.

Qual é a melhor conta bancária para crianças?

Estás a pensar em abrir a melhor conta bancária para crianças?

Pode ser sensato escolher uma conta especial para crianças ou jovens, chamada “Kinderkonto” ou “Jugendkonto”.

Normalmente, trata-se de uma conta corrente normal ou “Girokonto” que tem um limite diário.

Outra boa opção pode ser um cartão de crédito pré-pago para crianças.

Os regulamentos relativos às contas bancárias para crianças na Alemanha podem variar de banco para banco.

Algumas exigem que o teu filho vá à escola, outras que tenha pelo menos 12 anos e outras ainda que não permita a abertura de uma conta antes dos 18 anos.

O Bankenverband na Alemanha tem um excelente artigo sobre este tema em geral.

Pode valer a pena dar uma vista de olhos a um dos bancos locais, como o Sparkasse, por exemplo.

Oferece vários tipos de contas especialmente concebidas para crianças.

Qual é a melhor conta bancária para transferências internacionais?

Encontrar a melhor conta bancária para transferências internacionais pode ser um grande desafio para os expatriados ou estrangeiros.

Podes estar numa situação em que ainda queres ter a opção de receber ou enviar dinheiro em moeda estrangeira.

É claro que podes transferir dinheiro em todos os países do mundo. No entanto, talvez faça sentido analisares mais de perto as taxas de transferência nessa situação específica.

Na Alemanha, existem até contas especiais para moedas internacionais, as chamadas “Sofortkonten für Internationale Währungen”.

Por vezes, pode fazer sentido trabalhar com outros serviços, como a MoneyGram ou a Western Union.

Estás à procura da melhor conta bancária para transferências internacionais na Alemanha?

Mais uma vez, faz sentido que verifiques primeiro as comissões que acompanham as transferências internacionais. Isto aplica-se especialmente se estiveres à espera de pagamentos ou transferências regulares.

Qual é a melhor conta bancária para estudantes?

Se estás a pensar qual será a melhor conta bancária para estudantes, recomendo-te que olhes mais de perto para a conta com zero mensalidades, para um cartão de crédito e para um crédito com pouco ou nenhum saque.

Os estudantes não têm normalmente um rendimento regular, pelo que um crédito de saque ou “Dispositionskredit” pode ser benéfico.

Outras vantagens, como o levantamento gratuito de dinheiro e uma vasta rede de caixas automáticos, fazem sentido, não só para os estudantes, mas para todos.

É seguro ter uma conta bancária na Alemanha?

Ter uma conta bancária é seguro para todos os clientes bancários na Alemanha.

Todos os bancos na Alemanha estão a proteger os seus clientes com 100.000 euros por conta e por cliente.

Esta segurança chama-se “Einlagensicherung”.

Em alguns casos, as contas específicas estão protegidas com 500.000 euros por conta, tal como o “Bankenverband” alemão.

Qual é a garantia em caso de falência?

A “Einlagensicherung” é a garantia de que não perderás nenhum dinheiro na tua conta abaixo de 100.000 Euros por conta.

Esta garantia legal está incluída em todos os bancos alemães.

Se tiveres mais de 100.000 euros, faz sentido ter várias contas em bancos diferentes. Divide o teu dinheiro entre elas.

As contas bancárias alemãs são controladas pelo Finanzamt?

As autoridades fiscais estão autorizadas a efetuar a recuperação automática de informações sobre as contas. Por exemplo, para determinar o rendimento de activos de capital e transacções de vendas privadas.

De que documentos necessito para abrir uma conta bancária?

Na Alemanha, quando pretendes abrir uma conta bancária, precisas de alguns documentos.

Formulário de candidatura

Todos os bancos utilizam um formulário de candidatura, que tem de ser preenchido primeiro.

Passaporte / BI válido

Seria útil se tivesses um passaporte válido. Além disso, terás de lhes mostrar a tua autorização de residência alemã atual.

Endereço

Tens de apresentar um comprovativo de registo e um comprovativo de morada.

Depósito inicial

Alguns bancos exigem que faças um depósito inicial – o montante depende do banco.

Prova de emprego

A maioria dos bancos também pede uma garantia de emprego, exceto os bancos que te permitem abrir uma conta sem um rendimento mensal fixo.

Visto de estudante na Alemanha

Se pretendes abrir uma conta de estudante num banco, este também necessita de um comprovativo de estatuto de estudante válido “Studentenvisum” na Alemanha.

SCHUFA

Alguns bancos também pedem uma classificação de crédito SCHUFA actualizada.

Prova de identidade

Se estiveres a abrir uma conta online na Alemanha, ser-te-á pedido que verifiques a tua identidade através do PostIdent. O sítio Web da Deutsche Post dá-te mais informações sobre este assunto.

Posso pagar com dinheiro na Alemanha?

Sim, o dinheiro é normalmente aceite em toda a Alemanha. Mesmo assim, alguns locais preferem pagamentos com cartões de crédito ou com o teu cartão bancário.

Quais são as vantagens de pagar em dinheiro na Alemanha?

Como em qualquer parte do mundo, pagar em dinheiro na Alemanha pode ter algumas vantagens se estiveres preocupado com a tua privacidade.

São eles:

- Ao pagar em dinheiro, manténs o anonimato. Pagar com cartão significa sempre que és rastreável, e os bancos, bem como outras empresas, ficam a saber mais sobre o teu comportamento de compras

- Nenhum estabelecimento comercial, loja, restaurante, etc., pode recusar o teu pagamento em dinheiro. Só se estiveres a pensar em pagar grandes quantias apenas com moedas. Nesse caso, podem recusar o pagamento devido ao maior esforço que terão de fazer para contar o dinheiro

- Não corres o risco de que qualquer informação privada, como o teu código PIN, possa ser roubada

- Pagar em dinheiro dá-te um pouco mais de controlo sobre o teu fluxo de caixa. Desta forma, tens sempre o controlo enquanto aprendes quanto podes gastar

- Se houver um corte de energia significativo, pagar em dinheiro é a única opção que terás para obter todos os bens essenciais para as tuas necessidades diárias

Quais são as principais desvantagens de pagar em dinheiro na Alemanha?

Por outro lado, há também algumas desvantagens em pagar em dinheiro na Alemanha:

- Não é em todo o lado que há uma caixa multibanco para levantares dinheiro. Nos últimos tempos, há mais mercearias que te oferecem a possibilidade de levantar dinheiro da tua conta se fizeres compras com elas, para colmatar essa lacuna

- Os montantes mais significativos dificilmente podem ser pagos em numerário

- Os Estados não têm qualquer controlo sobre aquilo em que gastas o teu dinheiro. Quer se trate de apoiar uma instituição de caridade local ou, pelo contrário, um grupo terrorista, eles não saberão para onde foi o teu dinheiro.

Existem limites para os pagamentos em dinheiro na Alemanha?

Refere-se aos pagamentos máximos em dinheiro que são geralmente permitidos.

Na Alemanha, não existe atualmente um limite máximo para os levantamentos de dinheiro.

No entanto, qualquer pessoa que pretenda pagar contribuições superiores a 10 000 euros em dinheiro deve apresentar um documento de identificação.

O comerciante deve registar e conservar os dados.

Onde posso levantar dinheiro na Alemanha?

Podes sempre levantar dinheiro nas caixas automáticas.

Como já foi referido, em algumas caixas automáticas, podes ter de pagar uma taxa específica para levantar dinheiro. Mas isso depende muito do banco que escolheres.

A outra opção para levantar dinheiro da tua conta é fazer compras em mercearias como REWE.

Oferecem-te a possibilidade de levantar dinheiro se gastares mais de 10 euros durante as compras numa das suas lojas.

Quais são os bancos com mais caixas automáticos?

Os 3 principais bancos com mais ATMs na Alemanha são:

Sparkasse

A Sparkasse e o 1822direkt (pertencem à Sparkasse) têm cerca de 24.000 caixas automáticos em toda a Alemanha

Volksbank

Os bancos Volksbanken e Raiffeisen oferecem cerca de 19 450 caixas automáticas em toda a Alemanha, onde podes levantar dinheiro sem ter de pagar qualquer taxa

No total, existem cerca de 58.000 caixas automáticos na Alemanha.

Quais são as taxas para levantares dinheiro das caixas automáticas na Alemanha?

As taxas típicas para levantamentos de dinheiro em caixas automáticos variam entre 1,95 euros e, normalmente, 5 euros por transação.

Os fornecedores independentes de ATM podem fixar os seus preços ainda mais elevados, dependendo da localização dos seus ATM.

Neste momento, a mediana é de 4,22 euros por levantamento.

Posso pagar com cartão na Alemanha?

Sim, podes pagar com cartão na maior parte das lojas, estabelecimentos comerciais e mercearias, se quiseres.

Mas alguns estabelecimentos comerciais não aceitam pagamentos com cartão na Alemanha, por exemplo:

- produtores locais de produtos hortícolas

- comerciantes itinerantes ou mercadores

- bancas de mercado

- ou camiões de comida.

Além disso, alguns restaurantes mais pequenos não aceitam pagamentos com cartão, mas é provável que sejam apenas alguns.

Quais são as vantagens de pagar com cartão na Alemanha?

É claro que também há vantagens em pagar com cartão na Alemanha.

- Não tens muito dinheiro nos bolsos e o teu pagamento é assegurado por um código PIN ou outro tipo de verificação (como uma impressão digital no teu telemóvel)

- Os pagamentos por cartão são mais seguros porque, normalmente, tens alguma proteção do teu banco

- Os pagamentos com cartão são sem contacto, o que é vital durante uma pandemia

- É mais conveniente, uma vez que a maioria dos bancos permite que utilizes pagamentos com o teu dispositivo móvel através do Apple pay, Google pay ou outros serviços como o Samsung pay ou Garmin pay

- Pagar com o teu cartão de crédito permite-te gastar dinheiro mesmo que não tenhas dinheiro na tua conta, uma vez que os bancos normalmente retiram esse dinheiro da tua conta corrente no prazo de quatro semanas após o pagamento

Quais são as principais desvantagens de pagar com cartão na Alemanha?

Juntamente com as vantagens do pagamento em dinheiro, podes encontrar aqui as principais desvantagens do pagamento com cartão na Alemanha:

- És rastreável. Os bancos e outras empresas (ao obterem dados do teu banco) saberão o quê, quando e onde compraste que tipo de bens

- Estás mais exposto ao risco de perder a visão geral do teu fluxo de caixa. Por isso, tens de controlar ainda mais as tuas despesas

- Os cartões podem ser pirateados através de caixas multibanco manipuladas ou através da recolha de dados das opções de pagamento sem contacto que acompanham a maioria dos cartões hoje em dia

Há algum limite para o pagamento com cartão na Alemanha?

O limite depende inteiramente do limite de disponibilidade do teu cartão.

O valor do limite diário pode variar de banco para banco e mesmo entre contas. Os factores importantes são:

- O teu rendimento mensal

- Quanto dinheiro tens na tua conta poupança

- Até que ponto o teu banco te conhece bem

- Que tipo de historial de crédito tens junto do teu banco

O pagamento online é habitual na Alemanha?

Em geral, pode dizer-se que o pagamento em linha é mais comum na Alemanha do que se pensa.

Durante a pandemia de COVID, verificou-se uma mudança considerável nos comportamentos de pagamento entre os alemães, e muitos ficaram em casa e consideraram fazer compras online em vez de visitar uma loja.

Na Alemanha, para além do pagamento por cartão de crédito, são utilizados vários tipos de formas de pagamento comuns.

O que é a SEPA?

SEPA é a sigla de “Single Euro Payments Area” (Área Única de Pagamentos em Euros), também designada por “Lastschriftverfahren” ou “Überweisung”, e permite efetuar transacções na União Europeia.

Por isso, independentemente de comprares em França, Portugal, Grécia ou Alemanha, os pagamentos SEPA funcionam online em cada um desses países.

O que é o IBAN?

O “número internacional de conta bancária” é um identificador único para uma única conta bancária.

Volta a ser utilizado em toda a Europa para garantir que os pagamentos chegam ao destino desejado em segurança.

Outros países como a Suíça, Hungria, Lichtenstein e Noruega também utilizam o IBAN.

O que é a TAN?

O TAN ou “transaction authentication number” é utilizado como uma palavra-passe de utilização única.

Alguns bancos ainda emitem TANs gerados em papel que te pedem para introduzir assim que quiseres confirmar uma transação para uma conta externa.

Hoje em dia, a maioria dos bancos utiliza TANs gerados no teu telemóvel ou um gerador de TAN físico que funciona com o teu cartão bancário.

Preciso de um número de telemóvel alemão para fazer operações bancárias em linha na Alemanha?

Não necessariamente, mas é vantajoso se quiseres utilizar qualquer aplicação bancária móvel.

Estes aceitam normalmente todos os números de telemóvel de vários países, uma vez que terás de verificar a tua conta de qualquer forma, pessoalmente ou por PostIdent.

Quanto tempo demoram as transferências bancárias em linha na Alemanha?

As transferências bancárias em linha de uma conta para outra demoram normalmente um dia, no máximo.

A maioria dos bancos até transfere o dinheiro no próprio dia, se pedires uma transferência antes do meio-dia.

Se fizeres compras online e pagares por transferência SEPA, o pagamento é aceite pelas lojas online em segundos e a tua encomenda é efectuada.

Que métodos de pagamento alternativos são utilizados na Alemanha?

Para além dos métodos clássicos de pagamento em linha, alguns métodos de pagamento alternativos estão muito difundidos na Alemanha.

O que é Giropay?

Giropay é um sistema de pagamento pela Internet estabelecido na Alemanha.

Baseia-se no teu banco online que te permite transferir dinheiro de forma segura através de transferências diretas online para qualquer vendedor que aceite esse tipo de pagamento.

Se quiseres saber mais, podes aprofundar este método de pagamento na Wikipédia.

O dinheiro será transferido para o vendedor através de um processo semelhante ao de uma transferência bancária normal. O dinheiro vai diretamente da tua conta corrente para a conta da loja online.

O que é o Paydirekt?

Para facilitar o processo do Giropay, os bancos começaram a aceitar o paydirekt. Depois de te registares no paydirekt na tua conta bancária online, podes simplesmente utilizar um nome de utilizador e uma palavra-passe para cada transação.

A vantagem é que alguns comerciantes até oferecem descontos se utilizares esse método de pagamento.

A vantagem para ti é que o paydirekt cobre todas as compras online, por isso, no caso de um comerciante não entregar, a sua proteção do comprador cobre-te.

Existem outros métodos de pagamento aceites na Alemanha?

Sim, existem ainda mais métodos de pagamento que os comerciantes online aceitam amplamente.

O Paypal pode ser o mais estabelecido no mercado, mas há também o Google Pay e o Apple Pay, aceites por alguns comerciantes.

Existem opções de pagamento online que te enviam uma fatura depois de receberes a encomenda?

Sim, existem algumas opções de pagamento padrão que podes utilizar para as tuas encomendas online.

O seu funcionamento é bastante simples:

O comerciante recebe uma encomenda e, caso a KLARNA, o PayPal ou o Afterpay te aceitem, estes cobrem o pagamento até receberes a tua encomenda.

Assim, não terás de pagar diretamente ao vendedor, mas a um dos fornecedores de pagamentos que mencionei.

Reembolsam o vendedor e perseguem-te caso não tenhas pago a tempo.

Quais são as palavras alemãs mais frequentes que necessito quando se trata de serviços bancários?

- Bankleitzahl = código ou número de identificação bancária

- Zahlungsart – método de pagamento

- Zinsen – interesse

- Konto – conta

- Unterschrift – assinatura

- Formular – forma

- Geldautomat – Multibanco

- Geld überweisen – transfere dinheiro

- Deposita dinheiro – Geld einzahlen

- Geld abheben – levantar dinheiro

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Por favor, introduz o teu número de identificação pessoal PIN

- Bitte geben Sie Ihre Karte ein – por favor insere o teu cartão

- Kontoauszug – extrato bancário

- Überweisung – transferência

- Abhebung – retirada

- Einzahlung – depósito

- Dauerauftrag – ordem permanente

- Bargeld – dinheiro

- Kreditkarte – cartão de crédito

- EC Karte – cartão de débito ou cartão bancário

- Bankleitzahl (por vezes abreviado como BLZ) – número de código bancário

- Número internacional de conta bancária (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – empréstimo. Sabe mais sobre os diferentes tipos de crédito aqui: (LINK PARA os últimos artigos sobre a obtenção de um empréstimo na Alemanha)

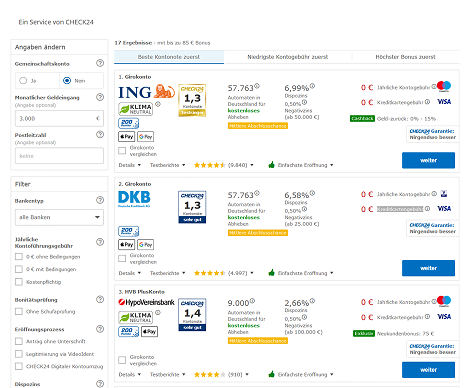

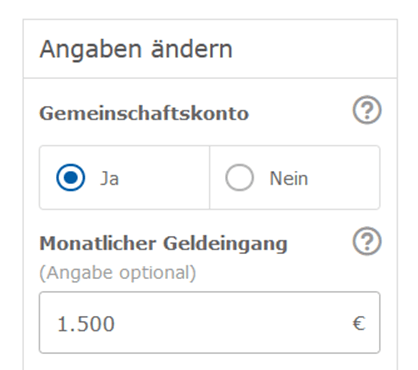

Como abrir uma conta bancária online? (Girokonto)

A melhor e mais fácil forma de encontrar a melhor opção para a tua conta bancária é utilizar a Tarifcheck* plataforma.

Vai ao site deles e adiciona todas as informações que gostarias de fornecer.

Nem o teu rendimento mensal (Mtl. Geldeingang em €) nem o teu código postal (Postleitzahl) são obrigatórios para receberes uma lista das melhores contas bancárias na Alemanha.

Pode ser útil acrescentar o código postal se procurares um banco direto que tenha uma agência local na tua cidade ou perto da tua casa.

Clica no botão azul que diz “Comparar agora” (Jetzt vergleichen).

A página seguinte apresenta-te uma lista de todas as contas bancárias.

Em 1) podes acrescentar informações adicionais ou especificar os teus requisitos a uma conta para filtrar a lista.

2) lista a melhor classificação da oferta de conta em primeiro lugar, enquanto 3) lista as contas com a taxa mensal mais baixa. Se estás à espera de um bónus por teres aberto uma nova conta num banco, deves utilizar o filtro 4).

Se encontraste a melhor oferta, clica em 5) para avançares mais um passo.

Nas páginas seguintes, és convidado a introduzir as informações pessoais de que o banco necessitará para verificar os teus dados.

Como mudar a tua conta bancária?

Mudar uma conta bancária existente parece stressante e complicado, mas não é.

Muitos bancos oferecem um serviço gratuito de mudança de conta. Certifica-te de que procuras um ou ambos os termos seguintes: “Kontowechselservice” e “Konto-Umzugsservice”.

Desde 2016, os bancos são obrigados por lei a trabalhar em conjunto e a trocar todas as informações críticas, entre outras.

O teu novo banco irá informa todos os parceiros de pagamento com quem trabalhaste nos últimos 13 meses sobre a mudança de conta bancária.

Quais são as implicações de mudar a tua conta bancária?

Algumas implicações da mudança da tua conta bancária podem ser, por exemplo:

- um aumento inesperado das taxas

- deterioração do serviço

- seria melhor se tivesses um banco local e te mudasses para outro lugar onde o teu banco não tem uma agência local

- o teu banco não oferece cartões de crédito gratuitos

- as taxas de juro são mais elevadas num outro banco do que no teu banco

Como encerrar a tua conta bancária na Alemanha?

Se pensares em deixar a Alemanha após algum tempo, não há necessidade de manter a tua conta bancária alemã para sempre.

Pode até causar mais problemas no futuro.

Além disso, pode fazer sentido manter a tua conta durante mais alguns meses até que todas as obrigações que tens na Alemanha estejam resolvidas.

Se deixares a conta continuar, tens de contar que os encargos ultrapassarão o saldo de crédito a certa altura.

Ou então, se um débito de um cartão de crédito já não puder ser honrado na totalidade, o banco cancela a conta.

Qualquer pessoa que queira voltar a entrar no país ou viver aqui após anos pode enfrentar acções judiciais por parte dos credores e um relatório negativo da Schufa.

Resumo

Como podes ver, não é tão difícil como parece obter uma conta bancária alemã quando se pensa em mudar-se para a Alemanha por um período mais longo.

Se estás à procura de uma boa conta bancária, recomendo-te que utilizes Tarifcheck* para obteres as melhores ofertas disponíveis na Alemanha para uma nova conta bancária.

INFORMAÇÕES ÚTEIS SOBRE A ALEMANHA

___

SEGUROS NA ALEMANHA

> 15 tipos de seguros na Alemanha que qualquer expatriado deve ter

___

FINANÇAS NA ALEMANHA

> Encontra as melhores taxas para empréstimos na Alemanha

___

SALÁRIOS E IMPOSTOS NA ALEMANHA

> Declaração de impostos na Alemanha – Tudo o que precisas de saber

> Salário médio na Alemanha Dados mais recentes

___

APRENDER ALEMÃO

> Como aprenderes alemão rapidamente: As 10 melhores estratégias

* As ligações assinaladas desta forma são ligações de afiliados e indicam que recebemos uma pequena comissão se decidires comprar os produtos ou serviços oferecidos pelos sites dos nossos parceiros. Não há qualquer custo adicional para ti. Criado por TARIFCHECK24 GmbH. Parceiro afiliado da Awin.