Ouvrir un compte bancaire en Allemagne n’est pas aussi difficile qu’il n’y paraît.

Dans cet article, je réponds aux questions les plus fréquentes sur l’ouverture d’un compte bancaire pour les étrangers en Allemagne.

J’ai rassemblé toutes les informations obligatoires dont tu pourrais avoir besoin si tu envisages de vivre et de travailler en Allemagne.

Sujets abordés dans cet article

Un compte bancaire est-il obligatoire en Allemagne ? >>

Ouvrir un compte bancaire en tant qu’étranger >>

Types de banques en Allemagne >>

Type de compte bancaire nécessaire >>

Carte pour compte bancaire ? >>

Cartes bancaires en Allemagne >>

Quels sont les critères à prendre en compte ? >>

Les comptes bancaires sont-ils gratuits en Allemagne ? >>

Coût du compte bancaire >>

Deux ou plusieurs comptes bancaires possibles ? >>

Les banques les moins chères d’Allemagne >>

Meilleur compte bancaire en Allemagne >>

Sécurité des comptes bancaires en Allemagne >>

Documents pour ouvrir un compte bancaire >>

Puis-je payer en espèces en Allemagne ? >>

Puis-je payer par carte en Allemagne ? >>

Paiement en ligne en Allemagne >>

Méthodes de paiement alternatives >>

Mots allemands les plus fréquents pour la banque >>

Ouvrir un compte bancaire en ligne >>

Comment changer de compte bancaire ? >>

Clôture d’un compte bancaire >>

Principaux enseignements

- Ouvrir un compte bancaire en Allemagne n’est pas aussi difficile qu’il n’y paraît.

- Pratiquement aucun employeur ne te paiera en liquide en Allemagne.

- Les critères les plus importants lors du choix d’un compte bancaire sont : l’assistance locale, les coûts, les cartes de crédit gratuites.

- En Allemagne, tu peux payer en espèces ou par carte. Cependant, tu dois toujours avoir de l’argent liquide sur toi.

- En Allemagne, tu as le choix entre les caisses d’épargne, les banques populaires, les banques en ligne (ou banques directes) et les banques exclusivement mobiles.

- C’est la banque directe en Allemagne que je recommande, si tu cherches une banque en ligne, avec peu ou pas de frais :

DKB* – La banque directe Deutsche Kreditbank

Comment ouvrir un compte bancaire sans parler allemand >> LIRE ICI NOTRE GUIDE COMPLET >>

CLIQUE ICI pour ouvrir un compte bancaire en Allemagne* >>

L’ouverture d’un compte bancaire est-elle obligatoire en Allemagne ?

Tu seras peut-être aussi surpris que je l’ai été lorsque j’ai fait mes premières recherches sur la façon d’ouvrir un compte bancaire.

Il n’est étonnamment pas obligatoire d’avoir un compte en banque, mais c’est bénéfique si tu en as un. Pratiquement aucun employeur ne te paiera en espèces en Allemagne.

Même ainsi, il est connu que certaines entreprises de construction ont tendance à payer une partie de leur main-d’œuvre étrangère uniquement en espèces.

Dès que tu commences à travailler pour une entreprise, il est obligatoire d’avoir un compte courant auprès d’une banque directe allemande ou d’une caisse d’épargne.

De cette façon, ton employeur peut transférer ton salaire moins les impôts et les autres dépenses telles que l’assurance maladie.

Le paiement des salaires par chèque ne se fera pas non plus.

Puis-je ouvrir un compte bancaire en tant qu’étranger ?

Oui, tu peux le faire.

Comme indiqué précédemment dans mon introduction, ouvrir un compte bancaire en tant qu’étranger est possible en Allemagne. Il te suffit de prouver que tu as ta résidence principale en Allemagne.

Mais laisse-moi entrer dans les détails en apportant quelques réponses aux questions suivantes.

Si tu as un passeport de l’Union européenne ou, au contraire, un permis de séjour, cette démarche est assez simple.

Compte bancaire en Allemagne pour les non-résidents : Est-ce possible ?

Tu ne dois pas nécessairement être résident pour ouvrir un compte en Allemagne.

Il est possible d’ouvrir un compte de base (Basiskonto).

Ce type de compte offre des services bancaires essentiels, généralement gratuitement ou au moins pour une somme dérisoire.

Mais ce type de compte n’est valable que pour les résidents de l’UE ou les personnes ayant un statut de visa de l’UE.

Suis-je autorisé à ouvrir un compte bancaire sans Anmeldung en Allemagne ?

Oui, c’est vrai.

Tu peux ouvrir un compte bancaire à l’étranger.

Tu n’auras pas besoin d’une adresse en Allemagne car quelques banques en ligne (ou banques directes) et banques exclusivement mobiles en Allemagne te permettent d’ouvrir un compte.

Et cela peut être particulièrement utile lorsque tu prévois de vivre et de travailler en Allemagne, car tu peux organiser certaines choses avant de quitter ton pays.

Y a-t-il des banques en Allemagne qui offrent une assistance en anglais (ou dans d’autres langues) ?

Si tu as besoin d’une assistance en anglais ou dans une autre langue de la part de ta banque en Allemagne.

En fait, à ma connaissance, il n’y a actuellement que des banques qui offrent un service à la clientèle anglophone, soit par téléphone, soit par leur site Web, soit par courriel :

- Deutsche Bank

- Commerzbank

- N26 (Banque directe)

- Targobank

Quels types de banques y a-t-il en Allemagne ?

Il existe de nombreux types de banques en Allemagne.

Je veux te fournir une liste des principaux types de banques en Allemagne, en me basant sur un article de Wikipédia de Wikipédia.

Banque centrale (Bundeszentralbank)

La banque centrale allemande ne remplit que des fonctions gouvernementales, elle n’est donc pas considérée comme une banque publique. Elle est plutôt une banque pour les banques. La plupart des banques allemandes sont clientes de la banque centrale en Allemagne. Tant que tu es un particulier ou une entreprise, tu es orienté vers les banques commerciales.

Banques universelles (Universalbank)

Ils traitent avec tous les types de clients comme les entreprises, les freelances et les particuliers. Ils leur offrent tous les types de services.

Banques (Bank)

Les grandes banques, les banques régionales, les banques privées et les succursales de banques étrangères appartiennent à ce groupe de banques. Le terme est généralement utilisé pour désigner toutes les banques en Allemagne.

Caisse d’épargne (Sparkasse) et banque régionale (Landesbank)

Les caisses d’épargne (Sparkassen) et la « Landesbank » en Allemagne sont des banques de droit public. Une région, une ville ou un village peut avoir sa propre caisse d’épargne, et ce type de banque n’a pas le droit de faire d’énormes bénéfices.

Banques coopératives (Genossenschaftsbanken)

Ce type spécifique de banque est constitué d’une structure coopérative et est la plupart du temps facilement reconnaissable à ses noms tels que « Volksbank », « Spardabank » ou « Raiffeisenbank ».

Banques spéciales (Spezialbanken)

Les banques particulières ne réalisent généralement que des types d’opérations bancaires spécifiques pour un petit nombre de clients.

Bausparkassen

En fait, ce type particulier de « banque » en Allemagne est quelque chose dont j’ai déjà parlé lorsque je t’ai expliqué comment j’ai acheté ma maison en Allemagne. Ces banques soutiennent la construction, la rénovation et l’achat de propriétés, de maisons, d’appartements, etc. privés et publics.

Banques automobiles (Autobanken)

Ces banques sont uniquement présentes sur le marché du financement et du leasing de tout type de véhicule à moteur en Allemagne.

Quel type de compte bancaire dois-je avoir ?

Il existe plusieurs comptes bancaires différents en Allemagne parmi lesquels tu peux choisir.

Pour t’aider à choisir le bon, laisse-moi d’abord t’expliquer les différents types :

Compte chèque ou compte courant (Girokonto)

C’est le compte le plus courant et le plus crucial sur lequel ton salaire est versé et d’où proviendront la plupart de tes dépenses. Si tu veux économiser un peu d’argent ou avoir quelques biens, tu devras te pencher sur l’un des comptes suivants.

Tu trouveras un guide pour trouver le meilleur compte courant à la fin de cet article.

Compte de base (Basiskonto)

Un compte de base est très similaire à un compte courant. Il a été créé pour tout le monde, même pour ceux qui n’ont pas forcément un revenu fixe mensuel.

Compte de dépôt journalier ou compte d’indemnités journalières (Tagesgeldkonto).

Les banques versent parfois des intérêts généralement faibles sur ton compte d’indemnités journalières.

La somme d’argent que tu peux utiliser quotidiennement sur ce compte est limitée, c’est pourquoi la banque te verse des intérêts.

Compte de dépôt fixe ou compte de dépôt à terme (Festgeldkonto)

Avec ce compte, tu peux obtenir un intérêt plus élevé en fonction de la durée pendant laquelle tu as mis ton argent de côté.

Tu ne pourras pas accéder à ton argent pendant ce délai, sauf si tu es prêt à perdre une grande partie de ton taux d’intérêt.

Compte de carte de crédit (Kreditkartenkonto)

Un compte de carte de crédit n’est établi que pour ta carte de crédit.

Tu peux soit l’avoir la plupart du temps dans la banque où tu as ton compte de chèques, soit choisir une banque séparée pour cela.

Compte de dépôt ou compte de sécurité (Depotkonto)

Si tu souhaites acheter ou vendre des actions et des titres, tu as besoin d’un compte de dépôt pour le faire.

La plupart du temps, tu dois payer des frais mensuels ou annuels pour ce type de compte.

Compte d’épargne (Sparkonto)

Un compte d’épargne ou « Sparkonto » est aujourd’hui très rare et date d’une époque plus ancienne en Allemagne.

Il est toujours proposé comme un compte où tu peux stocker ton argent et obtenir un taux d’intérêt légèrement supérieur à celui d’un compte d’indemnités journalières.

Les taux d’intérêt actuels se situent entre 0,1 et 0,3 %, ils ne sont donc que marginaux et ne sont plus adaptés à ton patrimoine.

Est-ce que je reçois une carte lorsque j’ouvre mon compte bancaire ?

Oui, en général, tu obtiens une carte de virement (EC Karte) émise par ta banque spécifiquement pour ton compte courant.

La plupart des banques t’offrent automatiquement et gratuitement un compte de carte de crédit supplémentaire.

Dans ce cas, tu obtiens soit une carte VISA, soit une carte Mastercard, selon ce que propose ta banque.

Quelles sont les cartes bancaires les plus courantes en Allemagne ?

Les cartes bancaires les plus courantes en Allemagne sont les cartes de virement (EC Karte) pour ton compte de chèques, les cartes VISA et les cartes Master.

L’American Express est moins courante et n’est pas acceptée partout en Allemagne.

Que faut-il rechercher pour ouvrir un compte bancaire en Allemagne ?

Voici quelques éléments essentiels que tu dois rechercher lorsque tu prévois d’ouvrir un nouveau compte bancaire :

Soutien local

Choisis si tu as besoin d’une assistance locale ou si un simple compte en ligne avec une hotline suffit à tes besoins. Une banque locale, appelée Fillialbank, offre une assistance en personne, tandis qu’un compte en ligne offre de meilleures conditions (par exemple, des frais moins élevés ou inexistants).

Vérifie les frais bancaires

Si tu as besoin d’argent liquide la plupart du temps, assure-toi de vérifier les frais des banques pour obtenir de l’argent. Certaines banques ne te permettent d’obtenir de l’argent que dans leurs distributeurs automatiques sans payer de frais, alors que les frais peuvent être différents pour obtenir de l’argent dans d’autres banques.

Dépôt d’argent

Tu dois déposer de l’argent liquide régulièrement ? Si oui, vérifie où tu peux déposer de l’argent liquide et si tu dois payer des frais pour cela.

Vérifie les frais bancaires

Les frais de gestion du compte bancaire : Certaines banques facturent des frais mensuels ou annuels pour la gestion de ton compte. D’autres banques offrent le même service gratuitement. Mais certaines d’entre elles exigent que tu aies un certain revenu chaque mois pour bénéficier de leur service gratuit.

Vérifie les frais de transaction

Frais de transaction : S’il t’arrive de devoir transférer de l’argent vers d’autres comptes ou de payer des factures, assure-toi de bien comprendre les frais de transaction de ta banque.

Évite les frais de découvert

Le taux d’intérêt en cas de découvert sur ton compte : J’ai déjà écrit un article sur le crédit dit « de disposition » (Disposiontionskredit). Si tu te trouves dans une situation rare où tu dois mettre ton compte à découvert, fais attention aux frais.

Quels sont les taux d’intérêt ?

Taux d’intérêt en vigueur : Seules quelques rares banques offrent des intérêts sur le solde de ton compte-chèques. De nos jours, ce taux est généralement inférieur à 1 %.

Transactions gratuites

Girocards : La plupart des banques te permettent de retirer de l’argent et d’effectuer des paiements électroniques gratuitement. Veille simplement à vérifier si cela s’applique également à ton compte bancaire.

Cartes de crédit gratuites

Cartes de crédit : Comme nous l’avons mentionné plus haut, la plupart des banques délivrent automatiquement une carte de crédit gratuitement, et certaines te demandent encore des frais pour une carte VISA ou Mastercard en Allemagne.

Quand les comptes bancaires sont-ils gratuits en Allemagne ?

Les comptes bancaires courants sont généralement gratuits en Allemagne lorsque tes revenus mensuels dépassent un certain montant.

Ce dépôt mensuel minimum qui doit être effectué sur ton compte peut varier d’une banque à l’autre.

Combien coûte un compte bancaire en Allemagne ?

Les comptes bancaires peuvent coûter des frais mensuels et des frais basés sur les transactions. Alors que les banques directes sont généralement gratuites, certaines banques locales demandent une petite commission de gestion pour ton compte de chèques.

Les frais sont appelés Kontoführungsgebühren en Allemagne et peuvent varier entre 0 € et 14,90 € (chez Hypo Vereinsbank) à l’heure actuelle.

Puis-je avoir deux ou plusieurs comptes bancaires en Allemagne ?

Il n’y a pas de limite au nombre de comptes bancaires que tu peux avoir en Allemagne, et la question est plutôt de savoir combien il est raisonnable d’en avoir pour un individu.

Comment savoir quelles sont les banques les moins chères en Allemagne ?

Tu cherches la banque la moins chère en Allemagne ?

Quel est le meilleur compte bancaire ?

À la question « Quel est le meilleur compte bancaire ? », la réponse dépend fortement de l’objectif de ton compte.

Comme tu l’as appris dans les FAQ précédentes, il existe différents types de comptes bancaires en Allemagne.

Quel est le meilleur compte bancaire pour un salaire en Allemagne ?

Un compte courant/compte chèque ou « Girokonto » est indispensable pour un compte bancaire classique pour ton salaire.

Les meilleures offres en Allemagne pour un compte courant sont celles d’ING et de DKB, et de HypoVereinsbank.

Tous les comptes sont assortis de frais de compte annuels de 0 € et de frais de 0 € pour les cartes de crédit.

La principale différence réside dans le crédit dispo et le taux d’intérêt négatif.

Quel est le meilleur compte bancaire pour investir en bourse ?

Si tu veux investir dans des actions, tu as besoin d’un compte différent en Allemagne. C’est un portefeuille d’actions ou un portefeuille de titres particulier, en allemand « Aktiendepot » ou « Wertpapierdepot. »

Sans ce type de compte, tu n’es pas en mesure de négocier des actions.

Si tu as besoin d’un compte de portefeuille d’actions, tu dois examiner de plus près les conditions générales de ta banque.

Pour ouvrir un compte de portefeuille boursier, tu dois d’abord avoir un compte-chèques.

Quel est le meilleur compte bancaire pour les familles ?

Les familles et les couples souhaitent parfois avoir un compte commun.

Cela peut être particulièrement important lorsque ta conjointe est en congé de maternité et qu’elle ne reçoit plus d’allocations de maternité de la part de l’État.

Un compte joint offre quelques avantages supplémentaires aux couples, car tu obtiens gratuitement une carte ec supplémentaire.

Et ton compte comprend les deux noms.

De cette façon, tu peux les utiliser pour des paiements séparés en ligne, par exemple.

Certaines banques demandent des frais annuels supplémentaires ou quelques frais supplémentaires pour les cartes de crédit secondaires.

Là encore, les meilleures banques sont ING, DKB et HypoVereinsbank en Allemagne.

Quel est le meilleur compte bancaire pour les enfants ?

Tu songes à ouvrir le meilleur compte bancaire pour les enfants ?

Il peut être judicieux de choisir un compte spécial pour les enfants ou les jeunes, appelé « Kinderkonto » ou « Jugendkonto ».

Il s’agit généralement d’un compte de chèques ordinaire ou d’un « Girokonto » qui a une limite quotidienne.

Un autre bon choix pourrait être une carte de crédit prépayée pour les enfants.

Les réglementations relatives aux comptes bancaires pour enfants en Allemagne peuvent varier d’une banque à l’autre.

Certains exigent que ton enfant aille à l’école, d’autres qu’il ait au moins 12 ans, et d’autres encore ne permettent pas d’ouvrir un compte avant 18 ans.

Le Bankenverband en Allemagne a un excellent article sur ce sujet en général.

Cela peut valoir la peine de jeter un coup d’œil à l’une des banques locales comme la Sparkasse, par exemple.

Ils proposent plusieurs types de comptes spécialement conçus pour les enfants.

Quel est le meilleur compte bancaire pour les virements internationaux ?

Trouver le meilleur compte bancaire pour les virements internationaux peut être assez difficile pour les ex-pats ou les étrangers.

Il se peut que tu sois dans une situation où tu souhaites toujours avoir la possibilité de recevoir ou d’envoyer de l’argent en devises étrangères.

Bien sûr, tu peux transférer de l’argent dans tous les pays du monde. Cependant, il peut être judicieux d’examiner de plus près les frais de transfert dans cette situation particulière.

Il existe même des comptes spéciaux pour les devises internationales en Allemagne, appelés « Sofortkonten für Internationale Währungen. »

Parfois, il peut être judicieux de travailler avec d’autres services comme MoneyGram ou Western Union.

Tu cherches le meilleur compte bancaire pour les virements internationaux en Allemagne ?

Encore une fois, il est judicieux de vérifier d’abord les frais qui accompagnent les virements internationaux. Cela s’applique particulièrement si tu attends des paiements ou des transferts réguliers.

Quel est le meilleur compte bancaire pour les étudiants ?

Si tu te demandes quel pourrait être le meilleur compte bancaire pour les étudiants, je te recommande de regarder de plus près les frais mensuels nuls, une carte de crédit et un crédit à dessin faible ou nul.

Les étudiants n’ont généralement pas de revenus réguliers, et un crédit de tirage ou « Dispositionskredit » peut être bénéfique.

D’autres avantages comme le retrait gratuit d’argent et un réseau étendu de distributeurs automatiques de billets sont logiques, non seulement pour les étudiants mais pour tout le monde.

Est-il prudent d’avoir un compte bancaire en Allemagne ?

Avoir un compte bancaire est sûr pour tous les clients des banques en Allemagne.

Toutes les banques allemandes protègent leurs clients avec 100 000 euros par compte et par client.

Cette sécurité est appelée « Einlagensicherung ».

Des comptes spécifiques sont protégés à hauteur de 500 000 euros par compte dans certains cas, comme le souligne le « Bankenverband » allemand.

Quelle est la garantie en cas de faillite ?

La « Einlagensicherung » est la garantie que tu ne perdras pas d’argent sur ton compte en dessous de 100 000 euros par compte.

Cette garantie légale est incluse dans toutes les banques allemandes.

Si tu as plus de 100 000 euros, il est judicieux d’avoir plusieurs comptes dans différentes banques. Répartis ton argent entre ces comptes.

Les comptes bancaires allemands sont-ils contrôlés par le Finanzamt ?

Les autorités fiscales sont autorisées à effectuer une extraction automatisée des informations sur les comptes. Par exemple, pour déterminer les revenus des immobilisations et les transactions de ventes privées.

De quels documents ai-je besoin pour ouvrir un compte bancaire ?

En Allemagne, lorsque tu prévois d’ouvrir un compte bancaire, tu auras besoin de quelques documents.

Formulaire de demande

Chaque banque utilise un formulaire de demande qu’il faut d’abord remplir.

Passeport / carte d’identité en cours de validité

Il serait utile que tu aies un passeport en cours de validité. En plus de cela, tu devras leur montrer ton permis de séjour allemand actuel.

Adresse

Tu dois fournir une preuve d’inscription, une preuve de ton adresse.

Dépôt initial

Certaines banques exigent que tu fasses un dépôt initial – la hauteur dépend de la banque.

Preuve d’emploi

La plupart des banques demandent également une garantie d’emploi, sauf celles qui te permettent d’ouvrir un compte sans revenu mensuel fixe.

Visa étudiant en Allemagne

Si tu prévois d’ouvrir un compte étudiant auprès d’une banque, celle-ci a également besoin de la preuve d’un statut d’étudiant valide « Studentenvisum » en Allemagne.

SCHUFA

Certaines banques demandent également une cote de crédit de la SCHUFA.

Preuve d’identité

Si tu ouvres un compte en ligne en Allemagne, on te demandera de vérifier ton identité soit par PostIdent. Le site Internet de Deutsche Post offre plus d’informations à ce sujet.

Puis-je payer en espèces en Allemagne ?

Oui, l’argent liquide est généralement accepté partout en Allemagne. Néanmoins, certains endroits préfèrent les paiements par carte de crédit ou par carte de virement.

Quels sont les avantages de payer en liquide en Allemagne ?

Comme partout dans le monde, payer en liquide en Allemagne peut présenter certains avantages si tu es soucieux de ta vie privée.

Il s’agit de :

- Tu restes anonyme lorsque tu paies en liquide. Payer par carte signifie toujours que tu es traçable, et les banques, ainsi que d’autres entreprises, en apprennent davantage sur ton comportement d’achat

- Aucune boutique, aucun magasin, aucun restaurant, etc. ne peut refuser ton paiement en espèces. Seulement si tu envisages de payer de grosses sommes avec des pièces de monnaie uniquement. Dans ce cas, ils peuvent refuser le paiement en raison des efforts supplémentaires qu’ils doivent fournir pour compter l’argent.

- Tu ne risques pas de te faire voler des informations privées comme ton code pin

- Payer en liquide te donne un peu plus de contrôle sur tes liquidités. Tu as toujours le contrôle de cette façon tout en apprenant combien tu peux dépenser

- En cas de panne d’énergie importante, payer en liquide est la seule option que tu aurais pour te procurer tous les produits essentiels à tes besoins quotidiens

Quels sont les principaux inconvénients du paiement en espèces en Allemagne ?

D’un autre côté, il y a aussi quelques inconvénients à payer en liquide en Allemagne :

- Il n’y a pas partout un guichet automatique pour obtenir de l’argent. Ces derniers temps, de plus en plus d’épiceries te proposent de retirer de l’argent de ton compte si tu fais tes courses chez elles, afin de combler cette lacune

- Les montants plus importants peuvent difficilement être payés en espèces

- Les États n’ont aucun contrôle sur ce à quoi tu dépenses ton argent. Qu’il s’agisse de soutenir une association caritative locale ou, au contraire, un groupe terroriste, ils ne sauront pas où est passé ton argent.

Y a-t-il des limites au paiement en espèces en Allemagne ?

Il s’agit des paiements maximaux en espèces qui sont généralement autorisés.

En Allemagne, il n’y a actuellement pas de limite maximale pour les retraits d’argent liquide.

Cependant, toute personne souhaitant payer des cotisations supérieures à 10 000 € en espèces doit présenter une pièce d’identité.

Le commerçant doit enregistrer et conserver les détails.

Où puis-je retirer de l’argent en Allemagne ?

Tu peux toujours retirer de l’argent aux guichets automatiques.

Comme nous l’avons déjà mentionné, dans certains distributeurs automatiques de billets, tu devras peut-être payer des frais spécifiques pour obtenir de l’argent liquide. Mais cela dépend fortement de la banque que tu choisis.

L’autre option pour retirer de l’argent de ton compte est de faire tes courses dans des épiceries comme REWE.

Ils te proposent de retirer de l’argent si tu dépenses plus de 10 euros pendant tes achats dans l’un de leurs magasins.

Quelles sont les banques qui ont le plus de distributeurs automatiques de billets ?

Les 3 banques qui possèdent le plus grand nombre de distributeurs automatiques de billets en Allemagne sont les suivantes :

Caisse d’épargne

Sparkasse et 1822direkt (ils appartiennent à Sparkasse) ont environ 24 000 guichets automatiques dans toute l’Allemagne.

Banque populaire

Les banques Volksbanken et Raiffeisen proposent environ 19 450 guichets automatiques dans toute l’Allemagne où tu peux obtenir de l’argent sans avoir à payer de frais.

Au total, il y a environ 58 000 distributeurs automatiques de billets en Allemagne.

Quels sont les frais de retrait d’argent aux distributeurs automatiques de billets en Allemagne ?

Les frais habituels pour les retraits d’argent liquide aux distributeurs automatiques varient entre 1,95 euros et généralement 5 euros par transaction.

Les fournisseurs de guichets automatiques indépendants peuvent fixer leurs prix encore plus haut en fonction de l’emplacement de leurs guichets.

La médiane se situe actuellement à 4,22 euros par retrait.

Puis-je payer par carte en Allemagne ?

Oui, tu peux payer par carte dans la plupart des magasins, boutiques, épiceries si tu le souhaites.

Mais certaines entreprises n’acceptent pas les paiements par carte en Allemagne :

- producteurs locaux de légumes

- commerçants ou marchands itinérants

- étals de marché

- ou des camions de nourriture.

De plus, certains petits restaurants n’acceptent pas les paiements par carte, mais il ne s’agit probablement que de quelques-uns.

Quels sont les avantages du paiement par carte en Allemagne ?

Il y a bien sûr aussi des avantages à payer par carte en Allemagne.

- Tu n’as pas beaucoup d’argent liquide dans tes poches, et ton paiement est sécurisé soit par un code pin, soit par un autre type de vérification (comme une empreinte digitale sur ton téléphone)

- Les paiements par carte sont plus sûrs parce qu’en général, tu bénéficies d’une certaine protection de la part de ta banque.

- Les paiements par carte sont sans contact, ce qui est vital en cas de pandémie.

- C’est plus pratique car la plupart des banques te permettent d’utiliser les paiements avec ton appareil mobile via Apple pay, Google pay ou d’autres services comme Samsung pay ou Garmin pay

- Payer avec ta carte de crédit te permet de dépenser de l’argent même si tu n’as pas d’argent sur ton compte, car les banques retirent généralement cet argent de ton compte chèque dans les quatre semaines qui suivent le paiement.

Quels sont les principaux inconvénients du paiement par carte en Allemagne ?

Alignés sur les avantages du paiement en espèces, tu trouveras ici les principaux inconvénients du paiement par carte en Allemagne :

- Tu es traçable. Les banques comme les autres entreprises (en obtenant les données de ta banque) sauront quoi, quand et où tu as acheté tel ou tel type de marchandise

- Tu risques davantage de perdre la vue d’ensemble de tes flux de trésorerie. Tu dois donc surveiller encore plus tes dépenses

- Les cartes peuvent être piratées soit en manipulant les distributeurs automatiques de billets, soit en recueillant des données à partir de tes options de paiement sans contact qui sont fournies avec la plupart des cartes de nos jours

Y a-t-il des limites au paiement par carte en Allemagne ?

La limite dépend entièrement de la limite de disposition ou de disponibilité de ta carte.

La hauteur de la limite quotidienne peut varier d’une banque à l’autre et même d’un compte à l’autre. Les facteurs importants sont :

- Ton revenu mensuel

- Combien d’argent as-tu sur ton compte d’épargne ?

- Comment ta banque te connaît-elle ?

- Quels sont les antécédents de crédit que tu as auprès de ta banque ?

Le paiement en ligne est-il courant en Allemagne ?

En général, on peut dire que le paiement en ligne est plus courant en Allemagne que tu ne le penses.

Pendant la pandémie de COVID, les comportements de paiement des Allemands ont considérablement changé, et beaucoup d’entre eux restaient chez eux et envisageaient de faire leurs achats en ligne plutôt que de se rendre dans un magasin.

En Allemagne, différentes formes de paiement sont largement utilisées en plus du paiement par carte de crédit.

Qu’est-ce que le SEPA ?

SEPA signifie « espace unique de paiement en euros », également appelé « Lastschriftverfahren » ou « Überweisung », et permet d’effectuer des transactions au sein de l’Union européenne.

Ainsi, que tu achètes en France, au Portugal, en Grèce ou en Allemagne, les paiements SEPA fonctionnent en ligne dans chacun de ces pays.

Qu’est-ce que l’IBAN ?

Le « numéro de compte bancaire international » est un identifiant unique pour un seul compte bancaire.

Il est à nouveau utilisé dans toute l’Europe pour s’assurer que les paiements parviennent à la destination souhaitée en toute sécurité.

D’autres pays comme la Suisse, la Hongrie, le Lichtenstein et la Norvège utilisent également l’IBAN.

Qu’est-ce que le TAN ?

Le TAN ou « numéro d’authentification de transaction » est utilisé comme mot de passe à usage unique.

Certaines banques émettent encore des TAN générés sur papier qu’elles te demandent de saisir dès que tu souhaites confirmer une transaction vers un compte externe.

La plupart des banques utilisent aujourd’hui des TAN générés sur ton appareil mobile ou un générateur de TAN physique qui fonctionne avec ta carte de virement.

Ai-je besoin d’un numéro de téléphone mobile allemand pour effectuer des opérations bancaires en ligne en Allemagne ?

Pas nécessairement, mais c’est bénéfique si tu souhaites utiliser des applications bancaires mobiles.

Ceux-ci acceptent généralement tous les numéros de téléphone mobile de différents pays, car tu devras de toute façon vérifier ton compte, soit en personne, soit par PostIdent.

Combien de temps durent les virements bancaires en ligne en Allemagne ?

Les virements bancaires en ligne d’un compte à l’autre prennent généralement 1 jour au maximum.

La plupart des banques transfèrent même l’argent le jour même si tu demandes un transfert avant midi.

Si tu fais tes achats en ligne et que tu paies par virement SEPA, le paiement est accepté par les magasins en ligne en quelques secondes, et ta commande sera passée.

Quels sont les modes de paiement alternatifs utilisés en Allemagne ?

En plus des méthodes de paiement en ligne classiques, quelques méthodes de paiement alternatives sont répandues en Allemagne.

Qu’est-ce que Giropay ?

Giropay est un système de paiement par Internet établi en Allemagne.

Il est basé sur ta banque en ligne qui te permet de transférer en toute sécurité de l’argent par virement direct en ligne à n’importe quel vendeur qui accepte ce type de paiement.

Si tu veux en savoir plus, tu peux approfondir ce mode de paiement sur Wikipédia.

L’argent sera transféré au vendeur selon un processus similaire à celui d’un virement bancaire ordinaire. L’argent passe directement de ton compte courant au compte de la boutique en ligne.

Qu’est-ce que Paydirekt ?

Pour faciliter le processus de Giropay, les banques ont commencé à accepter paydirekt. Une fois que tu t’es inscrit à paydirekt dans ton compte bancaire en ligne, tu peux simplement utiliser un nom d’utilisateur et un mot de passe pour chaque transaction.

L’avantage est que certains commerçants offrent même des réductions si tu utilises ce mode de paiement.

L’avantage pour toi est que paydirekt couvre chaque achat en ligne, donc au cas où un marchand ne livrerait pas, leur protection de l’acheteur te couvre.

Y a-t-il d’autres moyens de paiement acceptés en Allemagne ?

Oui, il y a encore plus de méthodes de paiement que les commerçants en ligne acceptent largement.

Paypal est peut-être le plus établi sur le marché, mais il y a aussi Google Pay et Apple Pay, pris en charge par certains commerçants.

Existe-t-il des options de paiement en ligne qui t’envoient une facture après réception de la commande ?

Oui, il existe quelques options de paiement standard que tu peux utiliser pour tes commandes en ligne.

Le fonctionnement est très simple :

Le marchand reçoit une commande, et si KLARNA, PayPal ou Afterpay t’acceptent, ils couvriront le paiement jusqu’à ce que tu reçoives ta commande.

Tu n’auras alors pas à payer directement le vendeur, mais l’un des prestataires de paiement que j’ai mentionnés.

Ils rembourseront le vendeur et te poursuivront au cas où tu n’aurais pas payé à temps.

Quels sont les mots allemands les plus fréquents dont j’ai besoin en matière de banque ?

- Bankleitzahl = code ou numéro d’identification de la banque

- Zahlungsart – méthode de paiement

- Zinsen – intérêt

- Konto – compte

- Unterschrift – signature

- Formular – forme

- Geldautomat – ATM

- Geld überweisen – transférer de l’argent

- Déposer de l’argent – Geld einzahlen

- Geld abheben – retirer de l’argent

- Bitte geben Sie Ihre Geheimzahl / PIN ein – Saisis ton numéro d’identification personnel PIN

- Bitte geben Sie Ihre Karte ein – Insère ta carte, s’il te plaît.

- Kontoauszug – relevé de compte

- Überweisung – transfert

- Abhebung – retrait

- Einzahlung – dépôt

- Dauerauftrag – ordre permanent

- Bargeld – argent liquide

- Kreditkarte – carte de crédit

- EC Karte – carte de débit ou carte de virement

- Bankleitzahl (parfois abrégé en BLZ) – numéro de code bancaire

- Numéro de compte bancaire international (IBAN) – Internationale Bankkontonummber (IBAN)

- Kredit – prêt. Pour en savoir plus sur les différents types de prêts, clique ici : (LIEN VERS les derniers articles sur l’obtention d’un prêt en Allemagne)

Comment ouvrir un compte bancaire en ligne ? (Girokonto)

Le moyen le plus simple et le plus efficace de trouver la meilleure option pour un compte bancaire est d’utiliser le site de Tarifcheck* plateforme.

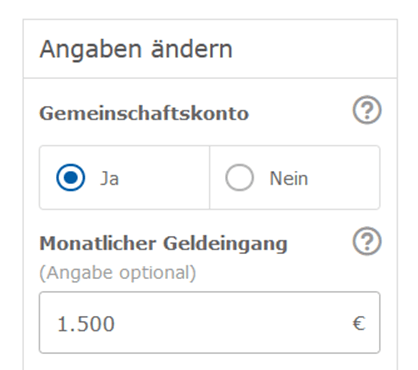

Va sur leur site Internet et ajoute toutes les informations que tu souhaites fournir.

Ni ton revenu mensuel (Mtl. Geldeingang en €) ni ton code postal (Postleitzahl) ne sont obligatoires pour recevoir une liste des meilleurs comptes bancaires en Allemagne.

Il peut être utile d’ajouter le code postal si tu cherches une banque directe qui a une agence locale dans ta ville ou près de chez toi.

Clique sur le bouton bleu qui dit compare maintenant (Jetzt vergleichen).

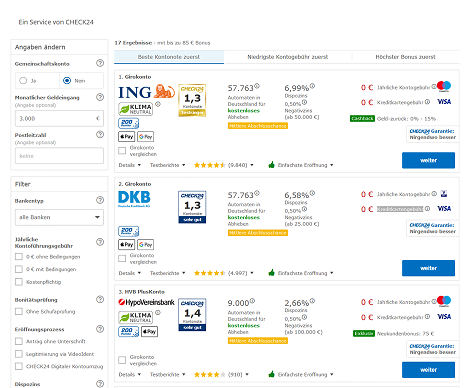

La page suivante te propose une liste de tous les comptes bancaires.

Au 1), tu peux ajouter des informations supplémentaires ou spécifier tes exigences à un compte pour filtrer la liste.

2) liste en premier lieu la meilleure note de l’offre de compte, tandis que 3) liste les comptes dont les frais mensuels sont les plus bas. Si tu as droit à un bonus pour avoir ouvert un nouveau compte dans une banque, tu dois utiliser le filtre de la rubrique 4).

Si tu as trouvé l’offre qui te convient le mieux, n’oublie pas de cliquer sur 5) pour passer à l’étape suivante.

Tu es invité à ajouter les informations personnelles dont la banque aura besoin pour vérifier tes données sur les pages suivantes.

Comment changer de compte bancaire ?

Changer un compte bancaire existant semble stressant et compliqué, mais ce n’est pas le cas.

De nombreuses banques proposent un service gratuit de changement de compte. Veille simplement à rechercher l’un ou l’autre des termes suivants, ou les deux : « Kontowechselservice » et « Konto-Umzugsservice ».

Depuis 2016, les banques sont tenues par la loi de collaborer et d’échanger toutes les informations critiques entre autres.

Ta nouvelle banque informera tous les partenaires de paiement avec lesquels tu as travaillé au cours des 13 derniers mois du changement de compte bancaire.

Quelles sont les conséquences d’un changement de compte bancaire ?

Certaines implications d’un changement de compte bancaire peuvent être par exemple :

- une augmentation inattendue des frais

- la détérioration du service

- Ce serait mieux si tu avais une banque locale, et tu déménages dans un endroit où ta banque n’a pas d’agence locale.

- ta banque n’offre pas de cartes de crédit gratuites

- les taux d’intérêt sont plus élevés dans une autre banque que dans la tienne

Comment fermer ton compte bancaire en Allemagne ?

Si tu envisages de quitter à nouveau l’Allemagne après un certain temps, il n’est pas nécessaire de conserver ton compte bancaire allemand pour toujours.

Cela peut même causer d’autres problèmes à l’avenir.

Aussi, il peut être judicieux de conserver ton compte quelques mois de plus jusqu’à ce que toutes les obligations que tu as en Allemagne soient réglées.

Si tu laisses le compte se poursuivre, tu dois compter que les frais dépasseront le solde créditeur à un moment ou à un autre.

Ou bien un débit de carte de crédit ne peut plus être honoré dans sa totalité, et la banque annule alors le compte.

Toute personne qui veut rentrer dans le pays ou y vivre après des années peut faire l’objet de poursuites judiciaires de la part de créanciers et d’un rapport négatif de la Schufa.

Récapitulation

Comme tu peux le constater, il n’est pas aussi difficile qu’il n’y paraît d’obtenir un compte bancaire allemand lorsque tu envisages de t’installer en Allemagne pour une plus longue période.

Si tu cherches un bon compte bancaire, je te recommande d’utiliser Tarifcheck* pour obtenir les meilleures offres disponibles en Allemagne pour un nouveau compte bancaire.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Trouver les meilleurs taux pour un prêt en Allemagne

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

APPRENDRE L’ALLEMAND

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a aucun coût supplémentaire pour toi. Développé par TARIFCHECK24 GmbH. Partenaire affilié d’Awin.