Ca să găsești o asigurare de sănătate în Germania poate pe atât simplu, dar totuși cât se poate de complicat.

De fapt, încă îmi amintesc foarte clar ziua în care mi-am încheiat asigurarea de sănătate în Germania.

Deși asta a fost acum mai bine de zece ani. La acea vreme, am mers împreună cu soția mea la biroul unei case de asigurări de sănătate de stat (gesetzliche Krankenkasse).

Era unul dintre cele trei birouri de asigurări din orașul nostru. Sincer să fiu, nici măcar nu-mi amintesc de ce l-am ales pe acesta.

Ar fi putut fi oricare altul.

Prin acest articol, aș dori să îți prezint mai multe despre asigurarea medicală în Germania.

În afară de propria mea experiență, aș dori să vă împărtășesc mai multe despre experiența unui prieten cu alte tipuri de asigurări de sănătate.

Așadar, înainte de a te gândi la o nouă asigurare medicală în Germania, publică sau privată, citește, în următoarele rânduri, mai multe despre ceea ce trebuie să ții cont.

Poți încheia o asigurare de sănătate privată în Germania la:

Ottonova*- oferă servicii în limba engleză

Check24* – în germană

De reținut

1) Asigurarea de sănătate în Germania este obligatorie

2) În Germania poți alege între asigurare de sănătate publică sau privată.

3) Majoritatea oamenilor are o asigurare de sănătate de stat (publică)

4) Pentru a fi eligibil pentru o asigurare privată de sănătate în Germania, trebuie să câștigi cel puțin 64.350 de euro pe an.

5) Asigurarea privată suplimentară este posibilă, însă numai facultativ.

6) Studenții internaționali pot încheia o asigurare de sănătate în Germania

7) Cardul european de asigurări de sănătate este valabil în Germania

Subiectele abordate în acest articol

Asigurare de sănătate în Germania >>

De ce am ales asigurarea de sănătate de stat în Germania? >>

De ce să alegi o asigurare de sănătate privată în Germania? >>

Diferența dintre asigurarea de sănătate publică și cea privată în Germania >>

Cum pot trece de la o asigurare de sănătate privată la una de stat în Germania? >>

Asigurare de sănătate pentru angajați >>

Asigurarea de sănătate pentru persoanele care desfășoară activități independente >>

Asigurarea de sănătate în Germania pentru neangajați >>

Asigurarea de sănătate pentru studenții internaționali >>

Este nevoie de asigurare medicală de călătorie în Germania? >>

Este un card european de asigurări de sănătate (CEASS) valabil în Germania? >>

Compară oferte cu ajutorul calculatorului de asigurări de sănătate în Germania >>

APASĂ AICI pentru Calculator Asigurare Privată de Sănătate* >>

Din ce am putut alege

Asigurarea medicală este obligatorie pentru toate persoanele care locuiesc în Germania. În 2020, aproximativ 73,36 milioane de persoane aveau asigurare de sănătate de stat în Germania.

Companiile private de asigurări de sănătate 8,73 milioane de persoane asigurate.

În comparație cu alte țări, în Germania există foarte multe companii de asigurare de sănătate. În prezent (2021), în Germania există 103 case de asigurare de sănătate publice.

Chiar dacă numărul caselor de asigurări de sănătate obligatorii a scăzut semnificativ de la 1812 în 1970, Germania are, în continuare, un număr mare de oferte în comparație cu alte țări. Cea mai mare casă de asigurări de sănătate de stat este Techniker Krankenkasse.

Asigurare de sănătate în Germania de stat

În primul rând, aș dori să îți explic mai multe cu privire la casele de asigurare de sănătate de stat în Germania. Aceste case de asigurări au o tradiție îndelungată.

Ele fac parte din sistemul german de asigurări sociale și au următoarele atribuții:

Menținerea sănătății populației

Persoanele asigurate pot consulta un medic în orice moment și plătesc doar o taxă de 10 euro pe trimestru. Și acest lucru este valabil atunci când consulți un medic, un psihoterapeut sau mergeți la un serviciu medical de urgență.

Dacă ai întrebări legate de sănătatea ta, îți poți face oricând o programare la medic.

Redobândirea sănătății

În cazul în care te îmbolnăvești, ai posibilitatea de a consulta un medic în orice moment, în calitate de membru al unei case de asigurări de sănătate din Germania. Indiferent dacă este vorba de o problemă gravă sau de o simplă răceală.

Medicii se ocupă de fiecare persoană asigurată.

În afară de taxele trimestriale, nu este necesară nicio altă contribuție personală. Numai medicamentele eliberate pe bază de rețetă au un cost suplimentar (10% din prețul de vânzare cu amănuntul, minim cinci euro și maximum zece euro).

Îmbunătățirea stării de sănătate

Nu uita că, după o boală acută, o intervenție chirurgicală sau o accidentare, companiile de asigurări de sănătate în Germania acoperă, de asemenea, îngrijirea ulterioară pentru a îți îmbunătăți starea de sănătate.

Asigurarea de sănătate privată în Germania

Casele de asigurări de sănătate private îndeplinesc aceleași sarcini în Germania. Cu toate acestea, sistemul de taxare este diferit.

În acest caz, persoana asigurată plătește mai întâi ea însăși costurile tratamentului.

Aceștia trimit apoi facturile către casele de asigurări de sănătate. În acest fel, persoana asigurată primește înapoi un parte din costuri.

La prima vedere, acest lucru poate părea mai puțin pentru mulți asigurați. Însă, de multe ori, asigurările private de sănătate din Germania acoperă 100% din costuri și includ servicii mai bune, cum ar fi tratament direct la medicul șef.

Cu toate acestea, asigurarea privată de sănătate în Germania poate însemna costuri de asigurare mai mici. Dar nu toată lumea poate avea o asigurare privată de sănătate.

De aceasta pot beneficia numai liber profesioniștii independenți, lucrători cu Gewerbe în Germania, funcționarii publici, medicii, studenții și angajații cu un venit brut anual de cel puțin 64.350 de euro (2021).

Asigurare de sănătate privată suplimentară

A treia formă de asigurare de sănătate este asigurarea de sănătate privată suplimentară. Aceasta este o alternativă la asigurarea privată de sănătate din Germania. De asemenea, te poți asigura în mod voluntar în cadrul asigurării obligatorii de sănătate.

Anumite persoane pot solicita o asigurare de sănătate suplimentară:

- Studenții care și-au finalizat studiile

- Persoanele cu handicap grav

- Angajații care se întorc din străinătate

- Persoanele care lucrează pentru prima dată în Germania

- Beneficiarii de pensii

- Soldați temporari care și-au încheiat serviciul militar

Înscrierea într-o casă de asigurări de sănătate în calitate de asigurat voluntar poate fi utilă și pentru lucrătorii independenți (lucrători cu Gewerbe în Germania). În acest caz, trebuie să te înregistrezi în primele trei luni de la începerea activității independente.

Pot trăi în Germania fără asigurare de sănătate?

Este obligatoriu să ai asigurare de sănătate în Germania din 2009. În 2019, Oficiul Federal de Statistică a constatat că aproximativ 61.000 de persoane încă nu au asigurare de sănătate în Germania.

Pentru că, chiar dacă nu ai asigurare, acumulezi datorii la primele de asigurare medicală în Germania. Chiar și fără o vizită la medic. Atunci când te vei înscrie în sistemul de asigurări de sănătate din Germania, va trebui să le plătești retroactiv.

Conform acestor statistici, în această situație se află în special mulți bărbați, șomeri și persoane care desfășoară activități independente (lucrători cu Gewerbe în Germania).

Este asistența medicală în Germania gratuită?

În afara de mici coplăți minime prevăzute de lege, fiecare persoană asigurată în cadrul fondului legal de asigurări de sănătate are dreptul la tratament gratuit. Fiind unul dintre cele mai vechi din lume, sistemul de asigurări de sănătate german este unul dintre cele mai bune la nivel mondial.

Finanțarea sistemului de asigurări de sănătate funcționează pe principiul solidarității. Aceasta înseamnă că toate persoanele asigurate suportă costurile pentru cei care se îmbolnăvesc. În majoritatea cazurilor, alegerea asigurării de sănătate în Germania este la latitudinea individului.

Asigurarea de sănătate obligatorie nu plătește doar costurile de tratament. Chiar și plata continuă a salariilor este acoperită în proporție de 70% pentru o perioadă mai lungă, după mai mult de șase săptămâni de boală.

Înapoi la lista subiectelor principale

De ce am ales asigurarea de sănătate de stat în Germania?

Să ne întoarcem la momentul de acum mai bine de zece ani. Să fi fost o pură coincidență faptul că am ales atunci asigurarea de sănătate obligatorie? Nu, chiar dacă alegerea asigurării de sănătate a fost o pură coincidență la momentul respectiv. Pentru soția mea și pentru mine, câteva criterii au fost decisive la momentul respectiv.

Chiar dacă salariul de atunci al soției mele ar fi fost suficient pentru a încheia o asigurare privată de sănătate, avantajele au fost mai importante pentru noi:

1. Asigurare de sănătate gratuită pentru mine, care aveam un venit mic la acea vreme.

2. Beneficiile asigurării de sănătate de stat în Germania erau suficiente pentru noi atunci, ca și acum.

3. Eu și soția mea nu trebuie să plătim în avans atunci când este necesar un tratament.

Ce este asigurarea de sănătate de stat în Germania?

În Germania, asigurarea de sănătate obligatorie, de stat este cel mai răspândit tip de asigurare de sănătate, acoperind peste 89 de milioane de persoane și asigurând asistența medicală primară pentru toate persoanele asigurate.

În afară de coplata minimă pentru vizitele la medic (pe trimestru), în cazul consultării unui medic, precum și de o taxă pentru rețete medicale, nu există costuri.

Costurile pentru vizitele la medic, tratamentul, spitalizarea și îngrijirea ulterioară sunt decontate direct de către compania de asigurări de sănătate din Germania cu spitalele.

În cazul unei boli de lungă durată – mai mult de șase săptămâni – fondul de asigurări de sănătate plătește 70% din salariul brut al angajatului.

De obicei, angajatorul este încă responsabil în proporție de 100% în primele șase săptămâni, cu excepția cazului în care te afli în perioada de probă la serviciu.

Cât costă asigurarea de sănătate de stat în Germania?

Costul asigurării de sănătate de stat în Germania este stabilit în funcție de salariul angajatului. Compania de asigurări primește 14,6% din salariul brut. Angajatorul plătește 7,3% din această sumă. Multe dintre casele de asigurări de sănătate de stat din Germania solicită în prezent o contribuție suplimentară în medie de 1,3%.

Dar contribuția la asigurările de sănătate este plafonată.

De exemplu, dacă un angajat câștigă mai mult de 4.837,50 euro brut pe lună, contribuția sa nu va mai crește.

Câteva valori comparative, drept exemplu:

- Angajații care au un salariu lunar de 3.000 de euro brut plătesc între 224,25 și 259,50 euro pe lună

- Liber profesionist – venit de 3.000 de euro brut – plătește între 430,50 și 501 euro pe lună

- Studenții plătesc între 78,85 și 97,13 euro pe lună

- Practicanții plătesc între 63,54 și 69,28 euro pe lună

- Pensionari – pensie de 1.500 de euro – plătesc între 112,13 și 129,75 euro pe lună

- Soțul/soția și copiii cu vârsta de până la 25 de ani sunt asigurați gratuit, prin intermediul asigurării de sănătate familiale.

Cum am ales eu casa de asigurare de sănătate în Germania?

După cum ți-am spus deja, eu și soția mea am ajuns la VIACTIV, actuala noastră companie de asigurări de sănătate, din întâmplare.

Am aflat în prealabil despre beneficiile generale ale asigurării de sănătate pe Check24*.

Așa am aflat că VIACTIV nu este cea mai ieftină dintre casele de asigurări de sănătate din Germania. Cu toate acestea, oferă totuși multe beneficii în plus față de acoperirea standard a asigurărilor de sănătate.

Ce acoperă asigurarea mea de sănătate de stat în Germania?

În primul rând, asigurarea de sănătate obligatorie acoperă, fără alte formalități, asistența medicală de bază.

În Germania, acest lucru este reglementat în cel de-al cincilea cod social „SGB V”. Comitetul mixt federal (G-BA) stabilește reguli precise în acest caz.

În al doilea rând, asigurarea medicală în Germania (de stat) nu acoperă doar examinările preventive și libera alegere a medicului. De fapt, casa de asigurări doar aprobă medicul și, astfel, îi facturează acestuia o asigurare de sănătate. Același lucru este valabil și pentru psihoterapeuți și dentiști.

Să spunem, de exemplu, că trebuie să mergi la spital dintr-un motiv anume. În acest caz, sunt acoperite toate serviciile standard și terapiile aprobate de casa de asigurări.

Cu toate acestea, alte servicii opționale, cum ar fi tratamentul de către un medic de familie sau cazarea într-un pat individual, nu sunt incluse.

Pot încheia o asigurare medicală suplimentară în Germania, pentru tratamente speciale?

Da, se poate încheia o asigurare suplimentară pentru aceste tratamente specifice. Am vorbit deja despre cazul incapacității de muncă din cauza unei boli pentru mai mult de șase săptămâni. În acest caz, casele de asigurări de sănătate acoperă 70% din salariul brut.

Mamele beneficiază, de asemenea, de ajutor de maternitate. Cu șase săptămâni înainte și până la opt săptămâni după naștere, fondul de asigurări de sănătate din Germania plătește și aici o parte din bani. Angajatorul plătește diferența rămasă.

În plus față de psihoterapie, aceasta include, de asemenea, beneficii pentru control al ochi, asigurare gratuită pentru familie și acoperire pentru ajutor casnic. Casele de asigurare de sănătate se diferențiază, cel mai adesea, doar prin serviciile suplimentare pe care le acoperă.

Care este cea mai bună asigurare de sănătate din Germania?

În principiu, toate casele de asigurări de sănătate de stat din Germania oferă aceleași servicii de bază. Cu toate acestea, este esențial să analizăm mai îndeaproape serviciile și contribuțiile suplimentare.

În funcție de nevoile tale personale, ar trebui să acorzi atenție beneficiilor suplimentare. Acestea includ:

- Curățare dentară profesională

- Proteze dentare la preț redus

- Tratamente homeopate

- Osteopatie

- Inseminare artificială

- Examinare pentru copii și tineri

- Vaccinări în afara vaccinărilor standard

- Alegerea liberă a spitalului

- Cursuri de sănătate

- Programe de bonusuri

- Tarife opționale cu rambursarea primelor sau franșize

Printr-o comparație de asigurări la Check24 / TarifCheck24* vei găsi beneficiile suplimentare corespunzătoare.

Pot să-mi aleg medicul dacă am asigurare de sănătate în Germania de stat?

De regulă, în cazul tuturor planurilor de asigurări de sănătate obligatorii, de stat ai libertatea de a îți alege medicul. Pe de altă parte, însă nu toate casele de asigurări de sănătate din Germania îți dau posibilitatea de a-ți alege singur spitalul. Aici ar trebui să acorzi atenție beneficiilor suplimentare.

Înapoi la lista subiectelor principale

De ce a ales amicul meu Marius o asigurare de sănătate privată în Germania?

Pe lângă povestea mea, aș vrea să îți spun și povestea prietenului meu Marius. A venit în Germania cam în aceeași perioadă și amândoi am început să lucrăm pentru aceeași companie. Și el se afla într-o categorie de salarizare în care putea alege fie o asigurare de sănătate de stat, fie o asigurare de sănătate privată în Germania.

La acea vreme, a ales o asigurare de sănătate privată pentru că era singur și nu avea o parteneră. Ce i-a plăcut cel mai mult era și că i se rambursau primele de asigurare atunci când nu mergea la medic.

La început, a avea o asigurare de sănătate privată în Germania pare a fi mai benefic, în comparație cu o asigurare medicală obligatorie, de stat. Mai ales în acea perioadă, am aflat de avantajele asigurărilor private într-o conversație cu el.

Ce este asigurarea de sănătate privată în Germania?

Asigurarea de sănătate privată în Germania este adesea asociată cu tarife și beneficii mai bune. De exemplu, la început, tarifele pot fi uneori mai ieftine. În plus, pacienții primesc beneficii suplimentare și au perioade de așteptare mai scurte.

De asigurare de sănătate privată în Germania pot beneficia funcționarii publici, liber-profesioniștii sau angajații care câștigă peste 64.350 de euro brut pe an. Companiile de asigurare de sănătate privată din Germania lucrează independent de casele de asigurare de sănătate de stat și își pot stabili propriile tarife.

Cât costă o asigurare privată de sănătate în Germania?

Dacă te întrebi cât costă o asigurare medicală privată în Germania, trebuie să știi că prima de asigurare depinde de venit, profesie, vârstă, prestațiile alese, starea de sănătate, condițiile preexistente și franșiza dorită.

Pentru o persoană de 35 de ani, tarifele pot varia între 326 de euro și 592 de euro. Funcționarii publici sunt singurii care au avantajul unei subvenții de stat pentru asigurarea de sănătate.

Cum și-a făcut Marius o asigurare medicală privată în Germania?

Găsirea unei asigurări de sănătate private în Germania este la fel de simplă, ca și în cazul celei de stat. Există și brokeri independenți de asigurări, care oferă consultanță independent de furnizorii de asigurări.

Cu toate acestea, cel mai bun mod de a găsi astăzi o asigurare medicală privată în Germania este să compari ofertele de pe Tarifcheck*:

Calculator asigurări private de sănătate Germania*

Ce acoperă asigurarea medicală privată în Germania?

Atunci când te gândești la ce acoperă asigurarea de sănătate privată în Germania, este esențial să verifici cu atenție ofertele. Avantajul tău: Dacă ai un contract bun, beneficiile nu pot fi reduse ulterior.

În Germania, principala diferență între asigurările de sănătate private și cele de stat este că asiguratorii privați plătesc 100% din costul medicamentelor. De asemenea, asigurătorii privați plătesc până la 90% pentru tratamentele stomatologice.

În special pentru persoanele care desfășoară activități independente, plata unei indemnizații zilnice de boală din prima zi este esențială.

Care este cea mai bună asigurare medicală privată în Germania?

Stiftung Warentest a analizat 32 de companii de asigurări și 107 tarife în 2019. Conform rezultatului final, asigurarea medicală a amicului meu Marius a fost declarată ca fiind cea mai bună asigurare. Debeka este în prezent considerată ca fiind cea mai bună asigurare medicală privată în Germania. Dacă dorești să vezi și alte comparații de prețuri și servicii, o bună adresă este compania independentă de testare Franke Bornberg, care efectuează în mod regulat o comparație a asiguratorilor și a tarifelor.

Înapoi la lista subiectelor principale

Care este diferența dintre asigurarea de sănătate publică și cea privată în Germania?

În cazul asigurărilor private, nu există o asigurare familială, de aceea toți membrii familiei trebuie să fie asigurați individual. Pentru persoanele singure, acest lucru poate fi avantajos. Cu toate acestea, în funcție de cerințe, poate deveni rapid costisitor pentru anumite familii.

Pentru acest dezavantaj există însă o recompensă: primești banii înapoi în cazul neutilizării serviciilor medicale sau de tratament. În cazul în care nu se utilizează serviciile de asigurare timp de șase luni, vor fi rambursate primele, în funcție de compania de asigurări.

Beneficiile legate de vârstă sunt de obicei mai bune în cazul asigurărilor private de sănătate, la fel ca și tratamentul acordat de un medic șef.

Înapoi la lista subiectelor principale

Cum pot trece de la o asigurare de sănătate privată la una de stat în Germania?

În Germania, trecerea de la o asigurare privată de sănătate la o asigurare de stat nu este atât de ușoară. Marius s-a confruntat recent cu această problemă și mi-a spus că nu va fi ușor pentru el.

Acest lucru este posibil numai în condiții speciale:

Dacă ești angajat și salariul tău scade sub 64.350 de euro, se intră sub limita minimă.

Să presupunem că lucrezi independent (lucrător cu Gewerbe în Germania) și renunți la activitatea independentă ca sursă principală de venit. Prin urmare, trebuie să ai un contract de muncă permanent.

Dacă soțul sau soția are asigurare de sănătate de stat, poți reveni la asigurarea medicală obligatorie. Cheia constă în asigurarea familială gratuită.

Când nu ai un loc de muncă, trebuie să te întorci oricum la asigurarea medicală de stat în Germania.

În cazul în care locuiești sau lucrezi temporar în altă țară europeană și te întorci în Germania după o perioadă de timp

Dacă ai 55 de ani sau mai mult, schimbarea devine foarte dificilă. Motivul este că o schimbare de carieră are loc rareori după această vârstă.

Casele de asigurări de sănătate de stat trasează adesea o limită pentru reînscrierea până la vârsta de 45 de ani.

Înapoi la lista subiectelor principale

Asigurarea de sănătate pentru angajați în Germania

Asigurarea obligatorie de sănătate acoperă puțin peste 89% din totalul persoanelor care fac obiectul asigurării obligatorii în Germania. Asta pentru că achitarea contribuției de asigurare medicală este direct legată de plata salariului. În calitate de imigrant, aceasta poate fi o experiență nouă. Atunci când îți începi activitatea la un nou loc de muncă, angajatorii pun câteva întrebări importante.

În Germania, angajatorii nu-ți pot impune la ce casă de asigurare de sănătate să te înscrii. Fiecare angajat își poate alege singur asigurarea medicală.

Ce mi-a cerut angajatorul meu în primele zile de muncă

În primele zile de muncă, noul meu angajator meu mi-a pus întrebări despre asigurarea de sănătate în Germania. Acestea sunt importante în contabilitate, pentru calcularea salariului. Angajatorul plătește 50% din contribuțiile la asigurarea de sănătate în Germania, inclusiv 50% din contribuția suplimentară.

Angajatorii au nevoie de următoarele informații de la angajați în primele zile:

- Dovada înscrierii ca membru al unei case de asigurări de sănătate în Germania

- În cazul unui handicap: dovada unui handicap grav

Dacă dorești să îți schimbi casa de asigurări de sănătate, informează din timp angajatorul tău.

Asigurarea pentru plata indemnizației de boală în Germania

În Germania, există o asigurare suplimentară pentru plata indemnizației de boală, „Krankentagegeldversicherung”. Asigurarea de indemnizație zilnică de boală este recomandată dacă câștigi peste pragul de venit de 4.537,50 euro brut. În acest caz, trebuie aleasă o asigurare în funcție de propriul cost de trai.

Această asigurare plătește o sumă zilnică convenită în caz de boală. În acest fel, veniturile lipsă pot fi compensate.

Dacă nu beneficiezi de indemnizație de boală din partea asigurării medicale de stat (ești asigurat în mod privat sau lucrători independenți, cu Gewerbe în Germania), ar trebui să îți faci o astfel asigurare.

Indemnizațiile zilnice în caz de boală sunt scutite de taxe și impozite și sunt plătite net.

Mai mult, dacă ai o astfel de asigurare, nu mai ai nevoie de asigurare pentru plata costurilor de spitalizare zilnice (vezi mai jos).

Înapoi la lista subiectelor principale

Asigurarea de sănătate în Germania pentru lucrătorii independenți

Există două opțiuni pentru asigurarea medicală pentru cei care desfășoară activități independente, cu Gewerbe în Germania. Se poate alege între asigurarea voluntară și un fond de asigurări de sănătate de stat. Alternativ, te poți asigura la o companie de asigurare medicală privată în Germania.

În cazul asigurării voluntare în cadrul asigurării obligatorii de sănătate, venitul este utilizat pentru a determina contribuția.

Companiile private de asigurări de sănătate oferă adesea tarife mai avantajoase pentru lucrători cu Gewerbe în Germania. În acest caz, venitul propriu nu joacă niciun rol. Ceea ce contează este vârsta asiguratului, starea de sănătate și prestațiile dorite.

Cu ajutorul Tarifcheck poți afla mai multe despre serviciile și costurile corespunzătoare:

Asigurare de sănătate în Germania pentru cei fără serviciu

Dacă te afli în șomaj, Agenția Federală pentru Ocuparea Forței de Muncă îți va plăti contribuțiile la asigurările de sănătate în Germania. Acest lucru este valabil și pentru asigurarea obligatorie de îngrijire pe termen lung. Chiar dacă la începutul șomajului nu primiți indemnizații de șomaj din cauza perioadei de suspendare (Sperrzeit).

Dacă ești șomer pentru o perioadă îndelungată și primești indemnizația de șomaj II (Arbeitslosengeld II), „Jobcenter” plătește toate contribuțiile. În ambele cazuri, asigurarea medicală în Germania este acoperită în proporție de 100%.

Dacă înainte de a intra în șomaj ai avut o asigurare de sănătate de stat în Germania, nu se va schimba nimic. Dacă înainte erai asigurat printr-o asigurare medicală privată, trebuie să treci la asigurarea de sănătate de stat.

Există și aici excepții:

Dacă ai fost asigurat în sistem privat timp de mai mult de cinci ani, poți rămâne în continuare în sistemul privat de asigurări.

În cazul în care ai 55 de ani sau mai mult, rămâi asigurat în continuare în regim privat. Ai însă opțiunea de a trece la un tarif mai ieftin.

Dacă ai mai puțin de 55 de ani, poți solicita o scutire de la asigurarea de sănătate obligatorie. În cazul în care cererea este acceptată, nu trebuie să treci la asigurarea medicală de stat în Germania

Înapoi la lista subiectelor principale

Asigurare de sănătate în Germania pentru studenții internaționali

Asigurarea de sănătate este disponibilă și pentru studenții internaționali care studiază în Germania. DAAD, Serviciul German de Schimb Academic, informează că asigurarea de sănătate trebuie încheiată înainte de începerea studiilor.

Studenții din UE pot obține recunoașterea asigurării de sănătate din țara de origine, ca echivalent pentru asigurarea de sănătate de stat în Germania. De obicei, asigurarea din țara de origine ajută în acest sens.

Chiar și asigurările private de sănătate sunt recunoscute în unele cazuri. În acest caz, însă, nu este posibilă trecerea la asigurarea de sănătate obligatorie în Germania.

În ambele cazuri, studenții au nevoie de un card european de asigurări de sănătate (CEASS).

Atunci când asigurarea medicală deținută de student nu este recunoscută, casele de asigurări de sănătate de stat trebuie să accepte studenții din străinătate. Acest lucru este valabil pentru toți studenții până la vârsta de 29 de ani sau până la al 14-lea semestru.

Asigurarea medicală pentru studenți internaționali în Germania costă aproximativ 110 euro pe lună.

Înapoi la lista subiectelor principale

Este nevoie de asigurare medicală de călătorie în Germania?

O asigurare medicală de călătorie în Germania poate fi utilă în cazul în care locuiești acolo pentru o perioadă lungă de timp. Aici există diverse oferte de la companiile de asigurări.

Companiile de asigurări oferă tarife avantajoase pentru asigurarea de sănătate de la 6 luni (PROVISIT VISUM) până la 5 ani de ședere ca oaspete fără loc de muncă în Germania (HanseMerkur).

Toți cei care locuiesc în Germania trebuie să dețină o asigurare de sănătate valabilă pentru a-și păstra statutul de rezident. Pentru membrii unui stat membru Schengen care locuiesc în Germania, aceasta este, de asemenea, o alternativă bună.

Înapoi la lista subiectelor principale

Este un card european de asigurări de sănătate (CEASS) valabil în Germania?

Așa-numitul card european de asigurări de sănătate (CEASS) este recunoscut în Germania.

Dacă te îmbolnăvești în mod neașteptat în Germania, ca străin, cardul european de asigurări de sănătate este suficient pentru a fi asigurat în cazul unui accident sau al unei boli acute.

Cu toate acestea, dacă decizi, din anumite motive, să fii tratat în Germania ca străin și, prin urmare, să mergi în Germania, ar fi bine să discuți în prealabil cu casa de asigurări de sănătate din țara de origine. Adesea, costurile nu sunt acoperite. De asemenea, persoanele bolnave cronic ar trebui să vorbească cu casa de asigurări de sănătate din țara de origine înainte de șederea în Germania.

Înapoi la lista subiectelor principale

Găsește cea mai bună asigurare de sănătate în Germania cu ajutorul calculatorului de asigurări private de sănătate din Germania

După cum ai aflat, există multe lucruri de luat în considerare atunci când alegi un plan de asigurare de sănătate în Germania. Cel mai simplu și cel mai rapid mod de a găsi asigurarea privată de sănătate potrivită în Germania este să urmezi sfaturile următoare:

Un bun punct de plecare etse platforma Tarifcheck* (o companie a Check24).

Pasul 1 – Alege serviciile de sănătate suplimentare care sunt importante pentru tine

Poți alege unul sau mai multe servicii suplimentare:

- Tratament medical privat (Privatärztliche Behandlung)

- Metode alternative de vindecare (Alternative Heilmethoden)

- Tratament dentar (Zahnbehandlung)

- Medici naturiști (Heilpraktiker)

- Proteze dentare (Zahnersatz)

- Probleme cu vederea (Sehhilfen)

După ce ai ales serviciile, dă clic pe “Start Angebot anfordern” (solicitare ofertă). Vei trece apoi la pasul doi.

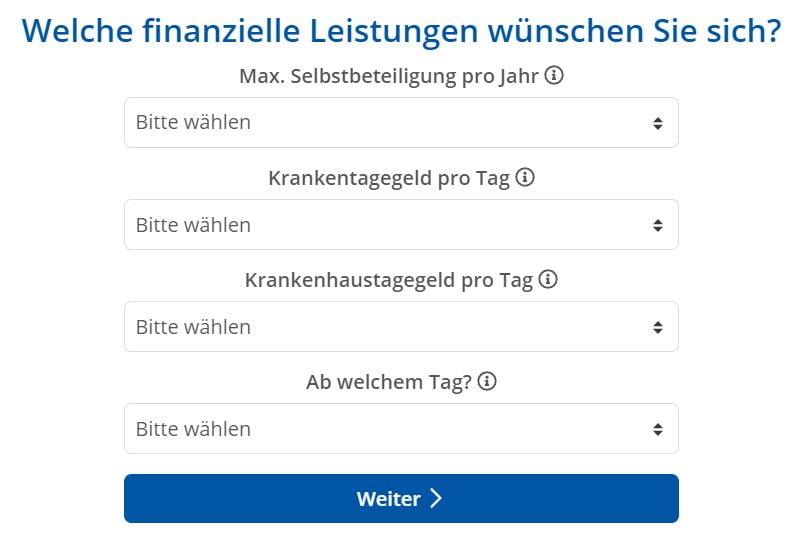

Pasul 2 – Alege contribuțiile financiare pentru asigurarea privată de sănătate în Germania

Deciziile pe care le iei aici vor influența valoarea contribuției tale lunare sau anuale.

Valoarea maximă a franșizei pe an (Max. Selbstbeteiligung pro Jahr)

Potrivit Tarifcheck, prima de asigurare lunară scade dacă contribuiți la costurile medicale cu o anumită sumă pe an.

De asemenea, îți recomandă să nu îți stabilești o valoare prea mare a franșizei. Acest lucru se datorează faptului că angajatorul plătește jumătate din contribuția ta, dar nu și franșiza.

De exemplu, aici poți alege o valoare a franșizei între 0 € și 2.000 € pe an.

Indemnizația zilnică de boală pe zi (Krankentagegeld pro Tag)

Tarifcheck spune că, în cazul asigurărilor private de sănătate, indemnizația zilnică de boală reprezintă protecția ta financiară în caz de absență de la locul de muncă din cauza unei boli de lungă durată. Așa cum prevede legea, angajatorul va continua să plătească salariul, dar nu mai mult de 42 de zile.

Cu toate acestea, liber-profesioniștii și lucrătorii cu Gewerbe în Germania nu pot profita de acest beneficiu. Ei trebuie să plătească din prima zi.

Indemnizația zilnică de spitalizare pe zi (Krankenhaustagegeld pro Tag)

Asiguratorul plătește asiguratului privat o indemnizație zilnică pentru fiecare zi de spitalizare.

Persoanele asigurate în mod privat nu suportă, de obicei, costuri suplimentare în spital. Astfel, indemnizația zilnică de spitalizare nu este obligatorie pentru asigurările private de sănătate din Germania.

Potrivit Tarifcheck, renunțarea la indemnizația zilnică de spitalizare duce la o reducere a primei.

Din ce zi? (Ab welchem Tag?)

Tarifcheck îți recomandă următoarele:

- Începând cu a 43-a zi, dacă ești angajat

- Dacă ești liber-profesionist, din prima zi

- Chiar și așa, dacă ai ceva bani puși deoparte pentru astfel de situații, se recomandă să alegi o dată ulterioară. Începând cu a treia săptămână, asta înseamnă începând cu a 22-a zi. În acest fel se va reduce prima de asigurare.

După ce ai ales varianta potrivită, dă clic pe Continuă (Weiter).

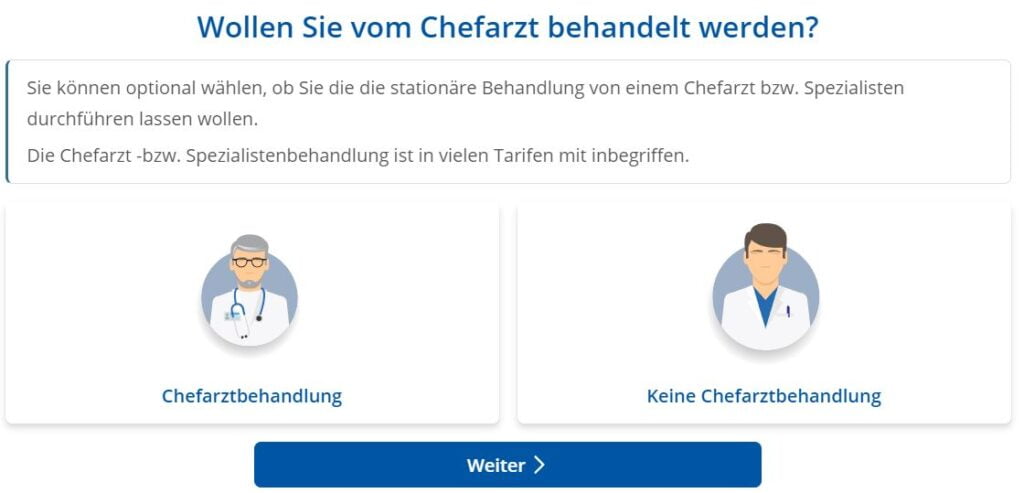

Pasul 3 – Dorești să fii tratat de către medicul șef?

În această etapă trebuie să alegi între două opțiuni:

- Chefarztbehandlung (tratat de medicul șef)

- Keine Chefarztbehandlung (Fără tratament de către medicul șef)

Fă alegerea și dă clic pe Continuă (Weiter) pentru a trece la pasul următor.

Pasul 4 – Preferi o cameră cu 1 pat?

În acest caz, ai posibilitatea de a alege între camere cu unul sau două paturi.

Inutil să menționez că opțiunea de cameră cu un pat este mai scumpă.

La fel ca mai sus, dă clic pe Weiter (continuare) pentru a merge la pasul 5, după ce ai făcut alegerea.

Pasul 5 – Informații personale pentru calculatorul de asigurări private de sănătate Germania

Acum, Tarifcheck are nevoie de câteva detalii personale de la tine.

Familienstand – Starea civilă

În funcție de situația ta, puoi alege între:

- ledig – necăsătorit

- verheiratet – căsătorit

- geschieden – divorțat

Anzahl Kinder – Câți copii ai?

Numărul de copii are, de asemenea, o influență importantă asupra valorii primei de asigurare privată de sănătate în Germania.

Berufsstand – Profesia

Alege în funcție de situația ta:

- Arbeiter/in – lucrător

- Beamtin / Beamter – funcționar

- Angestellte/r – angajat

- Selbstständige/r – lucrător cu Gewerbe în Germania

- Freiberufler/in – freelancer

- Student/in – student

Mindestverdienst p.a. von 64.350 € – Salariu brut anual de cel puțin 64.350 €.

După cum am scris mai sus, dacă ești angajat, trebuie să ai cel puțin 64 350 de euro pentru a avea dreptul la o asigurare privată de sănătate în Germania.

Poți alege răspunsul aici: Ja (da) sau Nein (nu).

Acum dă clic pe Weiter (continuare).

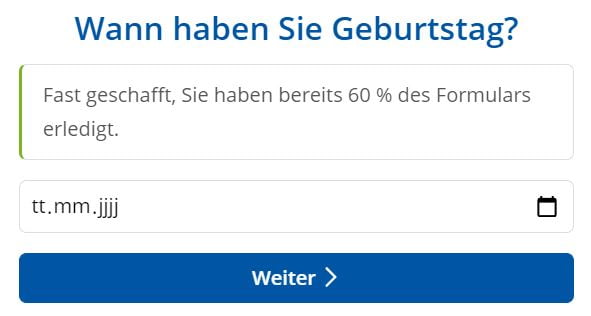

Pasul 6 – Data nașterii

Introdu data nașterii tale

- TT (Tag) – ZZ (zi)

- MM (Monat) – LL (lună)

- JJJJ (Jahr) – AAAA (an)

Dă clic pe weiter pentru a trece la pasul 7.

Pasul 7 – Solicitarea de oferte pentru o asigurare privată de sănătate germană – fără nicio obligație

Acesta este ultimul pas. În acest moment ți se cere să introduci câteva detalii personale și de contact. În funcție de opțiunile tale vei primi cele mai bune oferte, în mod gratuit.

Nu există nicio obligație, în niciun moment.

Acestea sunt informațiile pe care trebuie să le completezi:

- Geschlecht – gen

- Vorname – prenume

- Nachname – nume de familie

- Straße – stradă

- PLZ – Cod poștal

- Stadt – oraș

- Vorwahl – prefix

- Rufnummer – număr de telefon

- Ai observații? – Vreun comentariu? – Aici poți menționa faptul că nu vorbești limba germană și că dorești să vorbești cu cineva în limba română sau engleză.

Înainte de a apăsa Compară, asigură-te că bifezi „Datenschutzbestimmungen și AGB akzeptiert” (politica de confidențialitate și termenii și condițiile acceptate).

Apoi dă clic pe butonul albastru: Kostenlos und unverbindlich Angebote anfordern – Solicitează oferte gratuite și fără obligații

Înapoi la lista subiectelor principale

Recapitulare

După cum poți vedea, dacă aș fi știut despre această opțiune de a folosi Tarifcheck cu mai bine de zece ani în urmă, alegerea noii mele asigurări de sănătate ar fi fost mai ușoară.

Cu toate acestea, eu și soția mea suntem mulțumiți de asigurarea noastră actuală.

Și încă un sfat: Ai grijă să te gândești la prestațiile suplimentare de care vei avea nevoie și nu alege întotdeauna doar pe baza prețului.

În opinia mea, o asigurare de sănătate în Germania bună poate fi benefică în caz de urgență. Sunt sigur că nimeni nu vrea să-și facă griji legate de acoperirea costurilor medicale chiar în acele momente.

INFORMAȚII UTILE DESPRE GERMANIA

___

ASIGURĂRI ÎN GERMANIA

> 15 Tipuri de Asigurări în Germania necesare

___

FINANȚE ÎN GERMANIA

> Găsiți cele mai bune rate pentru împrumut în Germania

___

SALARII ȘI IMPOZITE ÎN GERMANIA

> Declarația de impozit Germania – Tot ce trebuie să știi

> Salariul mediu în Germania. Cele mai recente date

___

MUNCA ÎN GERMANIA

> CV în germană Europass: Cum completezi pas cu pas

___

ÎNVĂȚAREA LIMBII GERMANE

> Cum poți învăța limba germană rapid: Top 10 strategii

* Link-urile marcate în acest fel sunt link-uri afiliate și indică faptul că primim un mic comision, dacă vă decideți să cumpărați produsele sau serviciile oferite de site-urile noastre partenere. Pe dvs. nu vă va costa nimic în plus. Powered by TARIFCHECK24 GmbH.