Znalezienie najlepszego niemieckiego ubezpieczenia zdrowotnego może być bardzo proste, a jednocześnie bardzo złożone.

W rzeczywistości wciąż bardzo wyraźnie pamiętam dzień, w którym wykupiłem ubezpieczenie zdrowotne.

Chociaż było to ponad dziesięć lat temu. W tamtym czasie poszedłem z żoną do biura ubezpieczeniowego lokalnego publicznego zakładu ubezpieczeń zdrowotnych.

Biuro było jednym z trzech możliwych biur ubezpieczeniowych w naszym mieście. Szczerze mówiąc, nie pamiętam nawet, dlaczego wybraliśmy właśnie to.

To mógł być każdy inny przypadek.

W tym artykule chciałbym przybliżyć Ci temat ubezpieczenia zdrowotnego w Niemczech.

Oprócz moich własnych doświadczeń, chciałbym podzielić się z Tobą doświadczeniami znajomego z innymi rodzajami ubezpieczeń zdrowotnych.

Tak więc, zanim rozważysz nową ustawową lub prywatną opiekę zdrowotną w Niemczech, pozwól, że opowiem Ci więcej o najważniejszych rzeczach, o których należy pamiętać w kolejnych rozdziałach.

Możesz wykupić prywatne ubezpieczenie zdrowotne w Niemczech pod adresem:

Ottonova*- z obsługą w języku angielskim

Sprawdź24* – w języku niemieckim

Kluczowe wnioski

1) Ubezpieczenie zdrowotne w Niemczech jest obowiązkowe

2) W Niemczech możesz wybrać między publicznym a prywatnym ubezpieczeniem zdrowotnym.

3) Większość ludzi ma publiczne ubezpieczenie zdrowotne

4) Aby kwalifikować się do prywatnego ubezpieczenia zdrowotnego w Niemczech, musisz zarabiać co najmniej 64 350 euro rocznie.

5) Możliwe jest dodatkowe ubezpieczenie prywatne na zasadzie dobrowolności.

6) Studenci zagraniczni mają możliwość wykupienia ubezpieczenia zdrowotnego w Niemczech.

7) Europejska Karta Ubezpieczenia Zdrowotnego jest ważna w Niemczech

Tematy poruszone w tym artykule

Niemieckie ubezpieczenie zdrowotne >>

Dlaczego warto wybrać publiczne ubezpieczenie zdrowotne w Niemczech? >>

Dlaczego warto wybrać prywatne ubezpieczenie zdrowotne w Niemczech? >>

Dakie są różnice między publicznym a prywatnym ubezpieczeniem zdrowotnym w Niemczech? >>

Sz prywatnego na publiczne ubezpieczenie zdrowotne w Niemczech? >>

Ubezpieczenie zdrowotne dla pracowników >>

Ubezpieczenie zdrowotne dla samozatrudnionych >>

Ubezpieczenie zdrowotne w Niemczech dla osób niezatrudnionych >>

Ubezpieczenie zdrowotne dla studentów zagranicznych >>

Czy potrzebujesz ubezpieczenia podróżnego w Niemczech? >>

Czy Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) jest ważna w Niemczech? >>

Porównaj oferty z kalkulatorem ubezpieczenia zdrowotnego w Niemczech >>

KLIKNIJ TUTAJ, aby przejść do Kalkulatora ubezpieczenia zdrowotnego* >>

Z czego mogłem wybierać

Ubezpieczenie zdrowotne jest obowiązkowe dla wszystkich osób mieszkających w Niemczech. W 2020 r. około 73,36 mln osób posiadało ustawowe ubezpieczenie zdrowotne.

Prywatne firmy ubezpieczeniowe posiadają łącznie około 8,73 miliona ubezpieczonych osób.

W porównaniu z innymi krajami, Niemcy mają bardzo zróżnicowaną ofertę ubezpieczycieli zdrowotnych. Istnieją obecnie (2021) 103 ustawowych ubezpieczycieli zdrowotnych w Niemczech.

Mimo że liczba ustawowych kas chorych znacznie spadła z 1 812 w 1970 r., Niemcy mają ogromną liczbę ofert w porównaniu z innymi krajami. Obecnie największą kasą chorych jest Techniker Krankenkasse.

Publiczne ubezpieczenie zdrowotne w Niemczech

Po pierwsze, chciałbym wyjaśnić Ci, czym są ustawowe kasy chorych. Te kasy chorych mają w Niemczech długą tradycję.

Należą one do niemieckiego systemu ubezpieczeń społecznych i mają następujące zadania:

Zachowanie zdrowia

Osoby ubezpieczone mogą udać się do lekarza w dowolnym momencie i uiścić jedynie opłatę w wysokości 10 euro za kwartał. Dotyczy to również wizyt u lekarza, psychoterapeuty lub pogotowia ratunkowego.

Jeśli masz pytania dotyczące swojego zdrowia, możesz umówić się na wizytę u lekarza w dowolnym momencie.

Przywrócenie zdrowia

Jeśli zachorujesz, jako członek ustawowego ubezpieczenia zdrowotnego masz możliwość wizyty u lekarza w dowolnym momencie. Niezależnie od tego, czy jest to poważna sprawa, czy zwykłe przeziębienie.

Lekarze opiekują się każdą ubezpieczoną osobą.

Poza opłatami kwartalnymi nie jest wymagany żaden dodatkowy wkład własny. Jedynie leki na receptę są dodatkowo płatne (10% ceny detalicznej, minimalnie pięć euro, a maksymalnie dziesięć euro).

Poprawa stanu zdrowia

Pamiętaj, że po ostrej chorobie, operacji lub urazie firmy ubezpieczeniowe pokrywają również koszty dalszej opieki mającej na celu poprawę stanu zdrowia.

Prywatne ubezpieczenie zdrowotne w Niemczech

Prywatni ubezpieczyciele zdrowotni wykonują te same zadania w Niemczech. System rozliczeń jest jednak inny.

W tym przypadku ubezpieczony najpierw sam pokrywa koszty leczenia.

Następnie przesyłają faktury do zakładów ubezpieczeń zdrowotnych. W ten sposób ubezpieczony otrzymuje zwrot części kosztów.

Na pierwszy rzut oka może to brzmieć nieatrakcyjnie dla wielu ubezpieczonych. Jednak często prywatne ubezpieczenia zdrowotne pokrywają 100% kosztów i obejmują lepsze usługi, takie jak leczenie u głównego lekarza.

Niemniej jednak prywatne ubezpieczenie zdrowotne może oznaczać niższe koszty ubezpieczenia. Jednak nie każdy może mieć prywatne ubezpieczenie zdrowotne.

Obejmuje to freelancerów, osoby samozatrudnione, urzędników służby cywilnej, lekarzy, studentów i pracowników z rocznym dochodem brutto w wysokości 64 350 euro lub więcej (2021 r.).

Dodatkowe ubezpieczenie prywatne

Trzecią formą ubezpieczenia zdrowotnego jest dobrowolne ubezpieczenie prywatne. Jest to alternatywa dla prywatnego ubezpieczenia zdrowotnego. Możesz również ubezpieczyć się dobrowolnie w ramach ustawowym ubezpieczeniu zdrowotnym.

Niektóre osoby mogą ubiegać się o dobrowolne ubezpieczenie:

- Studenci, którzy ukończyli studia

- Osoby o znacznym stopniu niepełnosprawności

- Pracownicy powracający z zagranicy

- Osoby pracujące w Niemczech po raz pierwszy

- odbiorcy emerytur

- Tymczasowi żołnierze, którzy zakończyli służbę

Przystąpienie do ustawowego ubezpieczenia zdrowotnego jako osoba ubezpieczona dobrowolnie może być również opłacalne dla osób samozatrudnionych. W tym przypadku musisz zarejestrować się w ciągu pierwszych trzech miesięcy od rozpoczęcia działalności na własny rachunek.

Czy mogę mieszkać w Niemczech bez ubezpieczenia zdrowotnego?

Niemcy mają obowiązkowe ubezpieczenie zdrowotne od 2009 roku. W 2019 r. Federalny Urząd Statystyczny ustalił, że około 61 000 osób nadal posiada obowiązkowe ubezpieczenie zdrowotne. nie posiada ubezpieczenia zdrowotnego w Niemczech.

Ponieważ nawet jeśli nie masz ubezpieczenia, narastają długi z tytułu składek. Nawet bez wizyty u lekarza. Musisz płacić je z dołu, gdy przystępujesz do programu ubezpieczenia zdrowotnego.

Według tych statystyk w takiej sytuacji znajduje się szczególnie wielu mężczyzn, bezrobotnych i samozatrudnionych.

Czy niemiecka opieka zdrowotna jest bezpłatna?

Oprócz niewielkich ustawowych współpłatności, każdy ubezpieczony w ustawowej kasie chorych jest ma prawo do bezpłatnego leczenia. Jako jeden z najstarszych systemów opieki zdrowotnej na świecie, niemiecki system ubezpieczeń jest jednym z najlepszych na świecie.

Finansowanie systemu ubezpieczeń zdrowotnych działa na zasadzie solidarności. Oznacza to, że wszyscy ubezpieczeni ponoszą koszty indywidualnych przypadków choroby. W większości przypadków wybór ubezpieczenia zdrowotnego należy do danej osoby.

Ustawowe ubezpieczenie zdrowotne pokrywa nie tylko koszty leczenia. Nawet ciągłość wypłaty wynagrodzenia jest pokrywana w 70% przez dłuższy okres po ponad sześciu tygodniach choroby.

Powrót do głównej listy tematów

Dlaczego wybrałem publiczne ubezpieczenie zdrowotne w Niemczech?

Wróćmy do tego czasu sprzed ponad dziesięciu lat. Czy to był czysty przypadek, że wybrałem wtedy ustawowe ubezpieczenie zdrowotne? Nie, nawet jeśli wybór ubezpieczenia zdrowotnego był wówczas czystym przypadkiem. Dla mnie i mojej żony decydujące znaczenie miało wówczas kilka kryteriów.

Mimo że moja pensja w tamtym czasie wystarczyłaby na wykupienie prywatnego ubezpieczenia zdrowotnego, korzyści były dla nas ważniejsze:

1. Bezpłatne ubezpieczenie dla mojej żony, która miała wówczas niskie dochody.

2. Korzyści płynące z ustawowego ubezpieczenia zdrowotnego były dla nas wystarczające, podobnie jak teraz.

3. Moja żona i ja nie musimy płacić z góry, gdy wymagane jest leczenie.

Czym jest publiczne ubezpieczenie zdrowotne w Niemczech?

Ustawowe ubezpieczenie zdrowotne w Niemczech jest najpowszechniejszym rodzajem ubezpieczenia zdrowotnego, obejmującym ponad 89 milionów osób w Niemczech i obejmuje podstawową opiekę nad wszystkimi ubezpieczonymi.

Poza minimalnymi współpłatnościami za wizyty lekarskie (kwartalnie) w przypadku konsultacji z lekarzem i opłatą za receptę, nie ponosisz żadnych kosztów.

Koszty wizyt u lekarza, leczenia, hospitalizacji i dalszej opieki są rozliczane bezpośrednio przez firmę ubezpieczeniową ze szpitalami.

W przypadku długotrwałej choroby – dłuższej niż sześć tygodni – fundusz ubezpieczeń zdrowotnych wypłaca pracownikowi 70% wynagrodzenia brutto.

Zazwyczaj pracodawca jest nadal odpowiedzialny za 100% w ciągu pierwszych sześciu tygodni, chyba że jesteś w okresie próbnym.

Ile kosztuje publiczne ubezpieczenie zdrowotne w Niemczech (mnie)?

Ustawowe ubezpieczenie zdrowotne opiera się na wynagrodzeniu pracownika. Firma ubezpieczeniowa otrzymuje 14,6% wynagrodzenia brutto. Pracodawca płaci 7,3% tej kwoty. Wiele ustawowych kas chorych w Niemczech wymaga obecnie dodatkowej składki w wysokości średnio 1,3%.

Istnieje pułap wymiaru składek, ale składka na ubezpieczenie zdrowotne jest ograniczona.

Na przykład, jeśli pracownik zarabia więcej niż 4 837,50 euro brutto miesięcznie, jego składka nie wzrasta.

Kilka wartości porównawczych:

- Pracownicy – 3000 euro brutto – płacą od 224,25 do 259,50 euro miesięcznie.

- Samozatrudniony – 3000 euro brutto – płaca między 430,50 a 501 euro miesięcznie

- Studenci płacą od 78,85 do 97,13 euro miesięcznie.

- Stażyści płacą od 63,54 do 69,28 euro miesięcznie

- Emeryci – 1 500 euro emerytury – płacą od 112,13 do 129,75 euro miesięcznie.

- Małżonkowie i dzieci w wieku do 25 lat są objęci bezpłatnym ubezpieczeniem rodzinnym.

Jak udało mi się zdobyć mój w Niemczech?

Jak już wam mówiłem, moja żona i ja trafiliśmy do VIACTIV, naszej obecnej firmy ubezpieczeniowej, przez przypadek.

O ogólnych korzyściach płynących z ustawowego ubezpieczenia zdrowotnego dowiedzieliśmy się z wyprzedzeniem na stronie Sprawdź24*.

W ten sposób dowiedzieliśmy się, że VIACTIV nie jest najtańszym ubezpieczeniem zdrowotnym. Niemniej jednak nadal oferuje wiele korzyści oprócz standardowej ochrony ubezpieczeniowej.

Co obejmuje moje publiczne ubezpieczenie zdrowotne w Niemczech?

Po pierwsze i najważniejsze, ustawowe ubezpieczenie zdrowotne obejmuje podstawową opiekę medyczną bez dalszych ceregieli.

Wynika to z faktu, że w Niemczech jest to uregulowane w Piątym Kodeksie Socjalnym „SGB V”. Federalny Wspólny Komitet (G-BA) określa tutaj dokładne wytyczne.

Po drugie, ustawowe ubezpieczenie zdrowotne obejmuje nie tylko badania profilaktyczne i swobodny wybór lekarza. W rzeczywistości firma ubezpieczeniowa jedynie zatwierdza lekarza, a tym samym wystawia mu rachunek w kasie chorych. To samo dotyczy psychoterapeutów i dentystów.

Załóżmy na przykład, że musisz udać się do szpitala z określonego powodu. W takim przypadku wszystkie standardowe usługi i zatwierdzone terapie są objęte ubezpieczeniem.

Jednak inne opcjonalne usługi, takie jak leczenie przez lekarza prowadzącego lub zakwaterowanie w pojedynczym łóżku, nie są wliczone w cenę.

Czy mogę wykupić dodatkowe ubezpieczenie na specjalne zabiegi?

Możesz jednak wykupić dodatkowe ubezpieczenie na te konkretne zabiegi. Mówiłem już o przypadku niezdolności do pracy z powodu choroby trwającej dłużej niż sześć tygodni. W tym przypadku firmy ubezpieczeniowe pokrywają 70% wynagrodzenia brutto.

Matkom przysługują również zasiłki macierzyńskie. Na sześć tygodni przed porodem i do ośmiu tygodni po nim kasa chorych również wypłaca część pieniędzy. Pracodawca dopłaca pozostałą różnicę.

Oprócz psychoterapii obejmuje również świadczenia na pomoce wizualne, bezpłatne ubezpieczenie rodzinne i pokrycie kosztów pomocy domowej. Ubezpieczyciele często różnią się tylko dodatkowymi dobrowolnymi świadczeniami, które obejmują.

Jakie jest najlepsze publiczne ubezpieczenie zdrowotne w Niemczech?

Zasadniczo wszystkie ustawowe kasy chorych świadczą te same podstawowe usługi. Należy jednak przyjrzeć się bliżej dodatkowym świadczeniom i składkom.

W zależności od osobistych potrzeb, powinieneś zwrócić uwagę na kluczowe dodatkowe korzyści. Obejmują one:

- Profesjonalne czyszczenie zębów

- Protezy ze zniżką

- Leczenie homeopatyczne

- Osteopatia

- Sztuczna inseminacja

- Badania dzieci i młodzieży

- Szczepienia poza standardowymi szczepieniami

- Swobodny wybór szpitala

- Kursy zdrowotne

- Programy bonusowe

- Opcjonalne taryfy ze zwrotem składki lub udziałem własnym

W porównaniu ubezpieczeń na Check24 / TarifCheck24* znajdziesz odpowiednie świadczenia dodatkowe.

Czy mogę wybrać lekarza, jeśli mam publiczne ubezpieczenie zdrowotne?

Z reguły masz wolny wybór lekarza we wszystkich ustawowych planach ubezpieczenia zdrowotnego. Nie wszystkie firmy ubezpieczeniowe oferują również bezpłatny wybór szpitali. Tutaj powinieneś zwrócić uwagę na dodatkowe korzyści.

Powrót do głównej listy tematów

Dlaczego mój przyjaciel Marius wybrał prywatne ubezpieczenie zdrowotne w Niemczech?

Oprócz mojej własnej historii, chciałbym również opowiedzieć wam historię mojego przyjaciela Mariusa. Przyjechał do Niemiec mniej więcej w tym samym czasie i obaj zaczęliśmy pracować w tej samej firmie. On również znajdował się w przedziale płacowym, w którym mógł swobodnie wybrać ubezpieczenie.

W tym czasie wybrał prywatne ubezpieczenie zdrowotne, ponieważ był sam i nie miał partnera. Szczególną zachętą było również to, że otrzymywał zwrot składek, gdy nie był u lekarza.

Prywatne ubezpieczenia na początku brzmią lepiej niż publiczne ubezpieczenia zdrowotne. Zwłaszcza w tamtym czasie zauważyłem zalety prywatnego ubezpieczenia w rozmowie z nim.

Czym jest prywatne ubezpieczenie zdrowotne w Niemczech?

Prywatne ubezpieczenie zdrowotne w Niemczech często wiąże się z lepszymi stawkami i lepszymi świadczeniami. Na przykład stawki początkowe są czasami tańsze. Ponadto pacjenci otrzymują dodatkowe świadczenia i krótsze okresy oczekiwania.

Prywatne ubezpieczenie zdrowotne jest przeznaczone głównie dla urzędników państwowych, freelancerów lub pracowników, którzy zarabiają ponad 64 350 euro brutto rocznie. Te firmy ubezpieczeniowe działają niezależnie od ustawowych firm ubezpieczeniowych i mogą ustalać swoje stawki.

Ile kosztuje prywatne ubezpieczenie zdrowotne w Niemczech?

Składka na prywatne ubezpieczenie zdrowotne zależy od dochodu, zawodu, wieku, wybranych świadczeń, stanu zdrowia, istniejących wcześniej schorzeń i żądanego udziału własnego.

W przypadku 35-latka stawki mogą wahać się od 326 euro do 592 euro. Urzędnicy służby cywilnej są jedynymi, którzy korzystają z państwowej dotacji na ubezpieczenie zdrowotne.

W jaki sposób mój przyjaciel Marius uzyskał ubezpieczenie zdrowotne w Niemczech?

Znalezienie prywatnego ubezpieczenia zdrowotnego jest równie proste. Często istnieją niezależni brokerzy ubezpieczeniowi, którzy doradzają niezależnie od ubezpieczycieli.

Jednak najlepszym sposobem na znalezienie prywatnego ubezpieczenia zdrowotnego jest porównanie go na Check24:

Kalkulator prywatnego ubezpieczenia zdrowotnego w Niemczech*

Co obejmuje prywatne ubezpieczenie zdrowotne w Niemczech?

Zastanawiając się, co obejmuje prywatne ubezpieczenie zdrowotne w Niemczech, koniecznie dokładnie sprawdź oferty. Twoją zaletą jest: Jeśli masz dobrą umowę, świadczenia nie mogą zostać później zmniejszone.

Główna różnica między prywatnym a publicznym ubezpieczeniem zdrowotnym polega na tym, że prywatni ubezpieczyciele pokrywają 100% kosztów leków. Prywatni ubezpieczyciele płacą również do 90% za leczenie stomatologiczne.

Szczególnie w przypadku osób samozatrudnionych, wypłata dziennego zasiłku chorobowego od pierwszego dnia jest niezbędna.

Jakie jest najlepsze prywatne ubezpieczenie zdrowotne w Niemczech?

Stiftung Warentest dokonał przeglądu 32 firm ubezpieczeniowych i 107 taryf w 2019 roku. W tym procesie ubezpieczenie mojego przyjaciela Mariusza zostało uznane za najlepsze ubezpieczenie. Debeka jest obecnie wymieniana jako najlepsze prywatne ubezpieczenie. The niezależna firma testująca Franke Bornberg regularnie przeprowadza porównanie ubezpieczycieli i taryf.

Powrót do głównej listy tematów

Jaka jest różnica między publicznym a prywatnym ubezpieczeniem zdrowotnym w Niemczech?

W przypadku ubezpieczenia prywatnego nie ma ubezpieczenia rodzinnego, tj. wszyscy członkowie rodziny muszą być ubezpieczeni indywidualnie. Dla osób samotnych może to być korzystne. Jednak w zależności od wymagań, może szybko stać się kosztowne dla rodzin.

Rekompensatą za to jest niekorzystanie z usług medycznych lub leczniczych. Jeśli nie korzystasz z usług ubezpieczeniowych przez sześć miesięcy, otrzymasz zwrot składek, w zależności od firmy ubezpieczeniowej.

Świadczenia związane z wiekiem są zwykle lepsze w przypadku prywatnego ubezpieczenia zdrowotnego, podobnie jak leczenie przez głównego lekarza.

Powrót do głównej listy tematów

Jak mogę zmienić prywatne ubezpieczenie zdrowotne na publiczne w Niemczech?

Przejście z prywatnego ubezpieczenia zdrowotnego z powrotem na ubezpieczenie ustawowe w Niemczech nie jest takie proste. Marius niedawno zajmował się tą kwestią i powiedział mi, że nie będzie to dla niego łatwe.

Jest to możliwe tylko w specjalnych warunkach:

Jeśli pensja spada poniżej 64 350 euro, pracownik nie jest objęty limitem.

Załóżmy, że jesteś samozatrudniony i rezygnujesz z samozatrudnienia jako głównego źródła dochodu. Dlatego musisz mieć stały stosunek pracy

Jeśli masz partnera w ustawowym ubezpieczeniu zdrowotnym, możesz wrócić do ustawowego ubezpieczenia zdrowotnego. Kluczem jest bezpłatne ubezpieczenie rodzinne

Kiedy nie masz pracy, i tak musisz wrócić do obowiązkowego ubezpieczenia

Jeśli tymczasowo mieszkasz lub pracujesz w innym kraju europejskim i po pewnym czasie wracasz do Niemiec

Masz 55 lat lub więcej, zmiana staje się bardzo trudna. Powodem jest to, że zmiana kariery rzadko ma miejsce po osiągnięciu tego wieku

Ustawowe firmy ubezpieczeniowe często wyznaczają granicę ponownej rejestracji w wieku 45 lat.

Powrót do głównej listy tematów

Ubezpieczenie zdrowotne dla pracowników w Niemczech

Ustawowe ubezpieczenie zdrowotne obejmuje nieco ponad 89% wszystkich osób podlegających obowiązkowemu ubezpieczeniu w Niemczech. W Niemczech rozliczenie składki ubezpieczeniowej jest bezpośrednio powiązane z wypłatą wynagrodzenia. Dla imigranta może to być nowe doświadczenie. Rozpoczynając nową pracę, pracodawcy zadają kilka pytań, które są ważne dla rozliczeń.

Pracodawcy nie mogą narzucać ubezpieczenia zdrowotnego w Niemczech. Każdy pracownik może samodzielnie wybrać ubezpieczenie zdrowotne.

O co prosił mnie pracodawca w pierwszych dniach pracy?

Mój pracodawca zadał mi następujące pytania dotyczące mojego ubezpieczenia zdrowotnego. Są one ważne z punktu widzenia rozliczania listy płac. W Niemczech pracodawca opłaca 50% składek na ubezpieczenie zdrowotne, w tym 50% dodatkowej składki.

Pracodawcy potrzebują następujących informacji od pracowników w ciągu pierwszych kilku dni:

- Zaświadczenie o członkostwie w towarzystwie ubezpieczeń zdrowotnych

- W przypadku niepełnosprawności: dowód poważnej niepełnosprawności

Jeśli chcesz zmienić firmę ubezpieczeniową, poinformuj o tym pracodawcę na czas.

Ubezpieczenie chorobowe w Niemczech

W Niemczech istnieje dodatkowe ubezpieczenie chorobowe „Krankentagegeldversicherung”. Ubezpieczenie dziennego zasiłku chorobowego jest zalecane, jeśli zarabiasz powyżej progu dochodowego 4 537,50 euro brutto. W tym przypadku należy wybrać ubezpieczenie w zależności od własnych kosztów utrzymania.

Ubezpieczenie to wypłaca dzienną uzgodnioną kwotę w przypadku choroby. W ten sposób można zrekompensować brakujący dochód.

Jeśli nie otrzymujesz zasiłku chorobowego z ustawowego ubezpieczenia zdrowotnego (ubezpieczony prywatnie lub samozatrudniony), powinieneś wykupić ubezpieczenie.

Dzienne zasiłki chorobowe są wolne od podatku i cła i są wypłacane netto.

W takim przypadku nie ma potrzeby ubezpieczenia dziennego zasiłku szpitalnego.

Powrót do głównej listy tematów

Ubezpieczenie zdrowotne w Niemczech dla osób samozatrudnionych

Istnieją dwie różne opcje ubezpieczenia zdrowotnego dla osób prowadzących działalność na własny rachunek. Do wyboru jest dobrowolne ubezpieczenie w ustawowym funduszu ubezpieczeń zdrowotnych. Alternatywnie możesz ubezpieczyć się w prywatnej firmie ubezpieczeniowej.

W przypadku dobrowolnego ubezpieczenia w ustawowym ubezpieczeniu zdrowotnym dochód jest wykorzystywany do ustalenia składki.

Prywatne firmy ubezpieczeniowe często oferują korzystniejsze stawki dla osób samozatrudnionych. W tym przypadku własny dochód nie odgrywa roli. Decydujący jest wiek ubezpieczonego, indywidualny stan zdrowia i pożądane świadczenia.

Dowiedz się najlepiej, jak opisano poniżej w porównaniu ubezpieczeń Check24, o odpowiednich usługach i kosztach:

Niemieckie ubezpieczenie zdrowotne dla osób niezatrudnionych

Jeśli znajdziesz się w sytuacji bezrobocia, Federalna Agencja Pracy opłaci Twoje składki na ubezpieczenie zdrowotne. Dotyczy to również ustawowego ubezpieczenia na wypadek opieki długoterminowej. Nawet jeśli nie otrzymasz zasiłku dla bezrobotnych na początku bezrobocia z powodu okresu blokady.

Jeśli jesteś bezrobotny przez dłuższy czas i otrzymujesz zasiłek dla bezrobotnych II (Arbeitslosengeld II), „Jobcenter” opłaca wszystkie składki. W obu przypadkach pokrywane jest 100% ubezpieczenia.

Jeśli byłeś legalnie ubezpieczony przed bezrobociem, wszystko pozostaje bez zmian. Jeśli wcześniej byłeś objęty prywatnym ubezpieczeniem zdrowotnym, musisz przejść na ubezpieczenie ustawowe.

Istnieją również wyjątki:

Jeśli jesteś ubezpieczony prywatnie od ponad pięciu lat, możesz pozostać w ubezpieczeniu prywatnym.

Jeśli masz 55 lat lub więcej, również pozostaniesz ubezpieczony prywatnie. Masz jednak możliwość zmiany taryfy na tańszą.

Jeśli masz mniej niż 55 lat, możesz ubiegać się o zwolnienie z obowiązkowego ubezpieczenia. Jeśli wniosek zostanie rozpatrzony pozytywnie, nie musisz przechodzić na ustawowe ubezpieczenie zdrowotne.

Powrót do głównej listy tematów

Niemieckie ubezpieczenie zdrowotne dla studentów zagranicznych

Ubezpieczenie zdrowotne jest również dostępne dla studentów zagranicznych, którzy studiują w Niemczech. DAAD, Niemiecka Centrala Wymiany Akademickiej, dodatkowo informuje że ubezpieczenie zdrowotne należy wykupić przed rozpoczęciem studiów.

Studenci z UE mogą uzyskać uznanie swojego istniejącego ubezpieczenia zdrowotnego przez ustawowe ubezpieczenie zdrowotne. Zazwyczaj pomaga w tym ubezpieczenie w kraju pochodzenia.

W niektórych przypadkach uznawane jest nawet prywatne ubezpieczenie zdrowotne. W takim przypadku nie ma jednak możliwości przejścia na ustawowe ubezpieczenie zdrowotne w Niemczech.

W obu przypadkach studenci muszą posiadać Europejską Kartę Ubezpieczenia Zdrowotnego (EKUZ).

Jeśli istniejące ubezpieczenie nie jest uznawane, ustawowe kasy chorych muszą przyjmować studentów z zagranicy. Dotyczy to wszystkich studentów do 29. roku życia lub do 14. semestru studiów.

Ustawowe ubezpieczenie zdrowotne kosztuje około 110 euro miesięcznie dla studentów zagranicznych.

Powrót do głównej listy tematów

Czy potrzebujesz ubezpieczenia podróżnego w Niemczech?

Podróżne ubezpieczenie zdrowotne może być pomocne, jeśli masz gości z zagranicy przez dłuższy czas. Tutaj znajdziesz różne oferty firm ubezpieczeniowych.

Firmy ubezpieczeniowe oferują korzystne stawki ubezpieczenia zdrowotnego od 6 miesięcy (PROVISIT VISUM) do 5 lat pobytu jako gość bez pracy w Niemczech (HanseMerkur).

Wszyscy goście muszą posiadać ważne ubezpieczenie zdrowotne w Niemczech, aby zachować status rezydenta. Dla członków państw członkowskich Schengen mieszkających w Niemczech jest to również dobra alternatywa.

Powrót do głównej listy tematów

Czy Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) jest ważna w Niemczech?

Tak, Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) jest uznawana w Niemczech.

Jeśli niespodziewanie zachorujesz w Niemczech jako obcokrajowiec, karta EKUZ wystarczy, aby zapewnić sobie opiekę w razie wypadku lub ostrej choroby.

Jeśli jednak z określonych powodów zdecydujesz się na leczenie w Niemczech jako obcokrajowiec i w związku z tym pojedziesz do Niemiec, lepiej porozmawiaj wcześniej ze swoim ubezpieczeniem zdrowotnym. Często koszty nie są pokrywane. Również osoby przewlekle chore powinny porozmawiać ze swoim ubezpieczeniem przed pobytem w Niemczech.

Powrót do głównej listy tematów

Znajdź najlepsze niemieckie ubezpieczenie zdrowotne za pomocą kalkulatora prywatnego ubezpieczenia zdrowotnego w Niemczech

Jak już wiesz, przy wyborze planu ubezpieczenia zdrowotnego należy wziąć pod uwagę wiele rzeczy. Najprostszym i najszybszym sposobem na znalezienie odpowiedniego prywatnego ubezpieczenia zdrowotnego w Niemczech jest wykonanie kolejnych kroków.

Dobrym punktem wyjścia jest strona internetowa Tarifcheck* (spółka należąca do Check24).

Krok 1 – Wybierz dodatkowe usługi zdrowotne, które są dla Ciebie ważne

Możesz wybrać jedną lub więcej usług dodatkowych:

- Prywatna opieka medyczna (Privatärztliche Behandlung)

- Alternatywne metody leczenia (Alternative Heilmethoden)

- Leczenie stomatologiczne (Zahnbehandlung)

- Alternatywni praktycy (Heilpraktiker)

- Proteza dentystyczna (Zahnersatz)

- Pomoce wizualne (Sehhilfen)

Po wybraniu usług kliknij przycisk Rozpocznij składanie ofert (Start Angebot anfordern). Następnie przejdziesz do kroku drugiego.

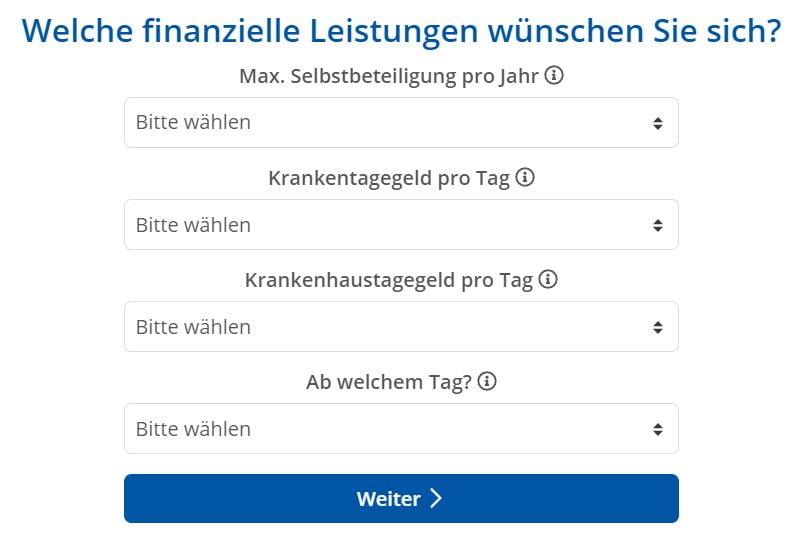

Krok 2 – Wybierz składki na prywatne ubezpieczenie zdrowotne w Niemczech

Decyzje, które tutaj podejmiesz, będą miały wpływ na Twoją miesięczną lub roczną składkę.

Maksymalny roczny udział własny (Max. Selbstbeteiligung pro Jahr)

Według Tarifcheck, miesięczna składka ubezpieczeniowa zmniejsza się, jeśli uczestniczysz w kosztach leczenia określoną kwotą rocznie.

Zalecają również, aby nie ustawiać zbyt wysokiego udziału własnego. Wynika to z faktu, że pracodawca płaci połowę Twojej składki, ale nie udział własny.

Na przykład, możesz wybrać od 0 € do 2.000 € udziału własnego rocznie.

Dzienny zasiłek chorobowy za dzień (Krankentagegeld pro Tag)

Tarifcheck podaje, że w prywatnym ubezpieczeniu zdrowotnym dzienny zasiłek chorobowy jest Twoim zabezpieczeniem finansowym na wypadek nieobecności w pracy z powodu długiej choroby. Zgodnie z wymogami prawnymi pracodawca będzie nadal wypłacał wynagrodzenie, ale nie dłużej niż przez 42 dni.

Jednak freelancerzy i osoby samozatrudnione nie otrzymują tej korzyści. Muszą płacić od pierwszego dnia.

Dzienny zasiłek szpitalny za dzień (Krankenhaustagegeld pro Tag)

Ubezpieczyciel wypłaca osobie ubezpieczonej prywatnie dzienne świadczenie szpitalne za każdy dzień hospitalizacji.

Osoby ubezpieczone prywatnie zazwyczaj nie ponoszą żadnych dodatkowych kosztów w szpitalu. W związku z tym dzienny zasiłek szpitalny nie jest obowiązkowy w przypadku prywatnego ubezpieczenia zdrowotnego w Niemczech.

Według Tarifcheck, rezygnacja z dziennego zasiłku szpitalnego prowadzi do obniżenia składki.

Od którego dnia? (Ab welchem Tag?)

Tarifcheck zaleca następujące rozwiązania:

- Od 43. dnia, jeśli jesteś zatrudniony

- Jeśli jesteś freelancerem, od pierwszego dnia

- Mimo to, jeśli masz możliwość skorzystania z oszczędności, zalecają wybranie późniejszej daty. Od trzeciego tygodnia oznacza to od 22 dnia. Zmniejszy to Twoją składkę.

Po dokonaniu wyboru kliknij przycisk Kontynuuj (Weiter).

Krok 3 – Czy chcesz być leczony przez głównego lekarza?

W tym kroku musisz wybrać jedną z dwóch opcji:

- Chefarztbehandlung (leczenie przez głównego lekarza)

- Keine Chefarztbehandlung (Brak leczenia przez głównego lekarza)

Dokonaj wyboru i kliknij Kontynuuj (Weiter), aby przejść do następnego kroku.

Krok 4 – Czy wolisz pokój 1-osobowy?

W tym przypadku masz możliwość wyboru pokoju 1- lub 2-osobowego.

Nie warto wspominać, że opcja pokoju 1-osobowego jest droższa.

Tak samo jak powyżej, kliknij Weiter (kontynuuj), aby przejść do kroku 5 po dokonaniu wyboru.

Krok 5 – Dane osobowe do kalkulatora prywatnego ubezpieczenia zdrowotnego w Niemczech

W tym momencie Tarifcheck potrzebuje od ciebie kilku danych osobowych.

Stan rodzinny – Stan cywilny

W zależności od sytuacji, możesz wybrać pomiędzy:

- ledig – singiel

- verheiratet – żonaty

- geschieden – rozwiedziony

Anzahl Kinder – Ile masz dzieci?

Liczba dzieci ma również istotny wpływ na to, jak wysoka będzie Twoja składka na prywatne ubezpieczenie zdrowotne w Niemczech.

Stanowisko pracy – zawód

Wybierz w zależności od sytuacji:

- Arbeiter/in – pracownik

- Beamtin / Beamter – urzędnik cywilny

- Angestellte/r – pracownik

- Selbstständige/r – osoba pracująca na własny rachunek

- Freiberufler/in – freelancer

- Student/studentka

Mindestverdienst p.a. von 64.350 € – Roczne wynagrodzenie brutto w wysokości co najmniej 64.350 €

Jak napisano powyżej, jeśli jesteś pracownikiem, musisz mieć co najmniej 64 350 €, aby mieć prawo do prywatnego ubezpieczenia zdrowotnego w Niemczech.

Tutaj możesz wybrać swoją odpowiedź: Ja (tak) lub Nein (nie).

Teraz kliknij Weiter (kontynuuj).

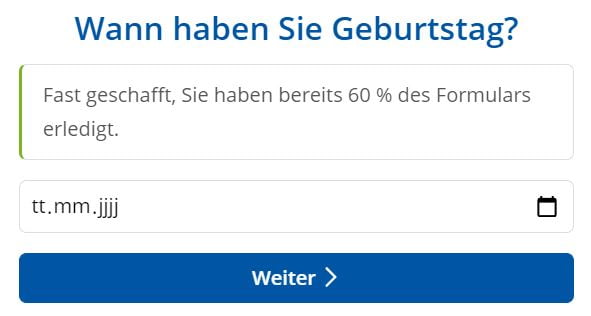

Krok 6 – Data urodzenia

Wpisz swoją datę urodzenia

- TT (Tag) – DD (Day)

- MM (Monat) – MM (miesiąc)

- JJJJ (Jahr) – YYYY (rok)

Kliknij weiter, aby przejść do kroku 7.

Krok 7 – Zapytaj o oferty niemieckiego prywatnego ubezpieczenia zdrowotnego – bez żadnych zobowiązań

Jest to ostatni krok. W tym momencie zostaniesz poproszony o podanie kilku danych osobowych i kontaktowych. Na podstawie Twoich opcji otrzymasz najlepsze oferty, za darmo.

W żadnym momencie nie ma żadnych zobowiązań.

To są informacje, które musisz wypełnić:

- Geschlecht – płeć

- Vorname – nazwisko

- Nachname – nazwisko rodowe

- Straße – ulica

- PLZ – kod pocztowy

- Stadt – miasto

- Vorwahl – numer kierunkowy

- Rufnummer – numer telefonu

- Czy masz jakieś uwagi? – Jakieś uwagi? – Tutaj możesz wspomnieć, że nie mówisz po niemiecku i chcesz porozmawiać z kimś w swoim języku lub po angielsku.

Przed naciśnięciem przycisku porównaj, upewnij się, że aktywowałeś znacznik wyboru „Datenschutzbestimmungen und AGB akzeptiert” (polityka prywatności i warunki zaakceptowane).

Następnie kliknij niebieski przycisk: Kostenlos und unverbindlich Angebote anfordern – Zamów oferty bezpłatnie i bez zobowiązań

Powrót do głównej listy tematów

Podsumowanie

Jak widzisz, gdybym wiedział o tej opcji korzystania z Tarifcheck ponad dziesięć lat temu, mój wybór nowego ubezpieczenia zdrowotnego byłby bardziej przystępny.

Mimo to, moja żona i ja jesteśmy zadowoleni z naszego obecnego ubezpieczenia, nawet jeśli nie jest ono najtańsze z dostępnych.

Jest jedna rada dla Ciebie: Upewnij się, że myślisz o dodatkach, których będziesz potrzebować i nie zawsze wybieraj tylko na podstawie ceny.

Moim zdaniem posiadanie dobrego ubezpieczenia zdrowotnego może być korzystne w nagłych przypadkach. Jestem pewien, że nie chciałbyś wtedy martwić się o ubezpieczenie.

PRZYDATNE INFORMACJE O NIEMCZECH

___

UBEZPIECZENIE W NIEMCZECH

> 15 rodzajów ubezpieczeń w Niemczech, które powinien posiadać każdy emigrant

___

FINANSE W NIEMCZECH

> Znajdź najlepsze oprocentowanie kredytu w Niemczech

___

PŁACE I PODATKI W NIEMCZECH

> Zwrot podatku Niemcy – wszystko, co musisz wiedzieć

> Średnie wynagrodzenie w Niemczech Najnowsze dane

___

PRACA W NIEMCZECH

> CV po niemiecku z Europass: Jak wypełnić krok po kroku

___

NAUKA JĘZYKA NIEMIECKIEGO

> Jak szybko nauczyć się niemieckiego: 10 najlepszych strategii

* Linki oznaczone w ten sposób są linkami partnerskimi i oznaczają, że otrzymujemy niewielką prowizję, jeśli zdecydujesz się na zakup produktów lub usług oferowanych przez nasze strony partnerskie. Nie ponosisz żadnych dodatkowych kosztów. Powered by TARIFCHECK24 GmbH.