Encontrar el mejor seguro médico alemán puede ser muy sencillo y, al mismo tiempo, muy complejo.

De hecho, aún recuerdo muy claramente el día en que contraté mi seguro médico.

Aunque de eso hace ya más de diez años. Por aquel entonces, fui con mi mujer a la oficina de seguros de una compañía local de seguros médicos públicos.

La oficina era una de las tres posibles oficinas de seguros de nuestra ciudad. Para ser sincera, ni siquiera recuerdo por qué elegimos ésta de todas.

Podría haber sido cualquier otra por casualidad.

Con este artículo quiero introducirte en el tema del seguro de enfermedad en Alemania.

Además de mi propia experiencia, me gustaría compartir la experiencia de un amigo con otros tipos de seguro médico.

Así que, antes de plantearte una nueva sanidad pública o privada en Alemania, permíteme que te hable de las cosas más importantes que debes tener en cuenta durante los siguientes capítulos.

Puedes contratar un seguro médico privado en Alemania en:

Ottonova*- con soporte en inglés

Comprueba24* – en alemán

Puntos clave

1) El seguro de enfermedad en Alemania es obligatorio

2) En Alemania puedes elegir entre un seguro médico público o un seguro médico privado

3) La mayoría de la gente tiene un seguro sanitario público

4) Para tener derecho a un seguro médico privado en Alemania tienes que ganar al menos 64.350 euros al año

5) Es posible un seguro privado complementario, con carácter voluntario.

6) Los estudiantes internacionales tienen la posibilidad de contratar un seguro médico en Alemania

7) La Tarjeta Sanitaria Europea es válida en Alemania

Temas tratados en este artículo

Seguro de enfermedad alemán >>

¿Por qué elegir el seguro médico público en Alemania? >>

¿Por qué elegir un seguro médico privado en Alemania? >>

Diferencia entre seguro sanitario público y privado en Alemania? >>

S¿pasar del seguro de enfermedad privado al público en Alemania? >>

Seguro médico para empleados >>

Seguro de enfermedad para autónomos >>

Seguro de enfermedad en Alemania para no asalariados >>

Seguro médico para estudiantes internacionales >>

¿Necesitas un seguro de viaje en Alemania? >>

¿Es válida en Alemania la Tarjeta Sanitaria Europea (TSE)? >>

Compara ofertas con la calculadora del seguro de enfermedad Alemania >>

PULSA AQUÍ para ir a la Calculadora del Seguro Médico*. >>

Lo que podía elegir

El seguro de enfermedad es obligatorio para todos los habitantes de Alemania. En 2020, unos 73,36 millones de personas tenían un seguro de enfermedad obligatorio.

Las compañías privadas de seguros de enfermedad tienen un total combinado de aproximadamente 8,73 millones de de asegurados.

En comparación con otros países, Alemania tiene una gama muy diversa de aseguradoras sanitarias. Existen actualmente (2021) 103 aseguradoras sanitarias legales en Alemania.

Aunque el número de seguros de enfermedad obligatorios ha disminuido considerablemente desde los 1.812 de 1970, Alemania tiene un gran número de ofertas en comparación con otros países. En la actualidad, la mayor caja de enfermedad pública es la Techniker Krankenkasse.

El seguro de enfermedad público en Alemania

En primer lugar, me gustaría darte una explicación sobre las cajas de enfermedad obligatorias. Estos seguros de enfermedad tienen una larga tradición en Alemania.

Pertenecen al sistema alemán de seguridad social y tienen las siguientes funciones:

Preservación de la salud

Los asegurados pueden ver a un médico en cualquier momento y pagar sólo una cuota de 10 euros al trimestre. Y esto se aplica cuando acudes a un médico, psicoterapeuta o servicio médico de urgencias.

Si tienes preguntas sobre tu salud, puedes pedir cita con un médico en cualquier momento.

Restauración de la salud

Si caes enfermo, tienes la posibilidad de acudir al médico en cualquier momento como afiliado a un seguro de enfermedad obligatorio. Independientemente de que se trate de un asunto grave o de un simple resfriado.

Los médicos atienden a todos los asegurados.

Aparte de las cuotas trimestrales, no es necesaria ninguna otra contribución personal. Sólo los medicamentos recetados tienen un coste adicional (10% del precio de venta al público, mínimo cinco euros y máximo diez euros).

Mejora del estado de salud

Recuerda que, tras una enfermedad aguda, una intervención quirúrgica o una lesión, las compañías de seguros médicos también cubren los cuidados de seguimiento para mejorar tu salud.

El seguro de enfermedad privado en Alemania

Las aseguradoras sanitarias privadas realizan las mismas tareas en Alemania. Sin embargo, el sistema de facturación es diferente.

En este caso, el asegurado paga primero él mismo los gastos del tratamiento.

A continuación, presentan las facturas a las compañías de seguros médicos. De este modo, el asegurado recupera un porcentaje de los gastos.

A primera vista, esto puede parecer poco atractivo para muchos asegurados. Pero, a menudo, los seguros médicos privados cubren el 100% de los gastos e incluyen mejores servicios, como tratamientos con médicos jefe.

Sin embargo, un seguro médico privado puede suponer unos costes de seguro más bajos. Pero no todo el mundo puede tener un seguro médico privado.

Esto incluye a autónomos, trabajadores por cuenta propia, funcionarios, médicos, estudiantes y trabajadores por cuenta ajena con unos ingresos brutos anuales iguales o superiores a 64.350 euros (2021).

Seguro privado complementario

La tercera forma de seguro de enfermedad es el seguro privado voluntario. Es una alternativa al seguro de enfermedad privado. También puedes asegurarte voluntariamente en el seguro seguro de enfermedad obligatorio seguro de enfermedad.

Algunas personas pueden acogerse al seguro voluntario:

- Estudiantes que han terminado sus estudios

- Personas con discapacidad grave

- Empleados que regresan del extranjero

- Personas que trabajan en Alemania por primera vez

- perceptores de pensiones

- Soldados temporales que terminaron su servicio

Afiliarse a la caja del seguro de enfermedad obligatorio como asegurado voluntario también puede ser interesante para los autónomos. En este caso, tienes que darte de alta en los tres primeros meses tras iniciar tu actividad por cuenta propia.

¿Puedo vivir en Alemania sin seguro médico?

Alemania tiene un seguro de enfermedad obligatorio desde 2009. En 2019, la Oficina Federal de Estadística determinó que aproximadamente 61.000 personas aún no tienen seguro médico en Alemania.

Porque aunque no tengas seguro, acumulas deudas por primas. Incluso sin ir al médico. Tienes que pagarlas a plazos cuando te afilias al seguro de enfermedad.

Según estas estadísticas, hay sobre todo muchos hombres, parados y autónomos en esta situación.

¿Es gratuita la sanidad alemana?

Aparte de los pequeños copagos obligatorios, todos los asegurados del seguro de enfermedad obligatorio tienen derecho a derecho a tratamiento gratuito. Como uno de los sistemas sanitarios más antiguos del mundo, el sistema de seguros alemán es uno de los mejores del mundo.

La financiación del sistema del seguro de enfermedad funciona sobre la base de la solidaridad. Esto significa que todos los asegurados asumen los costes de los casos individuales de enfermedad. En la mayoría de los casos, la elección del seguro de enfermedad depende del individuo.

El seguro de enfermedad obligatorio no sólo cubre los gastos de tratamiento. Incluso el pago continuado de los salarios está cubierto al 70% durante un periodo más prolongado tras más de seis semanas de enfermedad.

Volver a la lista de temas principales

¿Por qué elegí el seguro médico público en Alemania?

Volvamos a aquella época de hace más de diez años. ¿Fue pura coincidencia que entonces eligiera un seguro de enfermedad obligatorio? No, aunque la elección del seguro de enfermedad fuera pura coincidencia en aquel momento. Para mi mujer y para mí, algunos criterios fueron decisivos en aquel momento.

Aunque mi salario de entonces habría bastado para contratar un seguro médico privado, las ventajas eran más importantes para nosotros:

1. Seguro gratuito para mi mujer, que entonces tenía unos ingresos bajos.

2. Las prestaciones del seguro de enfermedad obligatorio nos bastaban entonces, como nos bastan ahora.

3. Mi mujer y yo no tenemos que pagar por adelantado cuando se requiere tratamiento.

¿Qué es el seguro público de enfermedad en Alemania?

El seguro de enfermedad obligatorio en Alemania es el tipo más común de seguro de enfermedad, ya que cubre a más de 89 millones de personas en Alemania, y cubre la atención primaria de todos los asegurados.

Aparte de unos copagos mínimos para las visitas al médico (por trimestre) en caso de consulta médica y una tasa por receta, no hay gastos.

Los costes de las visitas al médico, el tratamiento, la hospitalización y los cuidados de seguimiento los paga directamente la compañía de seguros a los hospitales.

En caso de enfermedad prolongada -más de seis semanas-, la caja de enfermedad abona al trabajador el 70% del salario bruto.

Normalmente, el empresario sigue siendo responsable del 100% durante las seis primeras semanas, salvo que estés en periodo de prueba.

¿Cuánto cuesta el seguro médico público en Alemania (yo)?

El seguro de enfermedad obligatorio se basa en el salario del trabajador. La compañía de seguros recibe el 14,6% del salario bruto. El empresario paga el 7,3%. Actualmente, muchas compañías de seguros de enfermedad obligatorios en Alemania exigen una cotización adicional media del 1,3%.

Existe un límite máximo de cotización, pero la cotización al seguro de enfermedad tiene un tope.

Por ejemplo, si un trabajador gana más de 4.837,50 euros brutos al mes, su cotización no aumenta más.

Algunos valores comparativos para esto:

- Los asalariados -3.000 euros brutos- pagan entre 224,25 y 259,50 euros al mes

- Autónomo – 3.000 euros brutos – paga entre 430,50 y 501 euros al mes

- Los estudiantes pagan entre 78,85 y 97,13 euros al mes

- Los becarios pagan entre 63,54 y 69,28 euros al mes

- Pensionistas – pensión de 1.500 euros – pagan entre 112,13 y 129,75 euros al mes

- Los cónyuges e hijos de hasta 25 años están cubiertos gratuitamente a través del seguro familiar

¿Cómo conseguí el mío en Alemania?

Como ya te he dicho, mi mujer y yo acabamos en VIACTIV, nuestra actual compañía de seguros médicos, por casualidad.

Nos informamos sobre las prestaciones generales de una caja de enfermedad obligatoria por adelantado en Comprobar24*.

Así descubrimos que VIACTIV no es la más barata entre las compañías de seguros de enfermedad. Sin embargo, sigue ofreciendo muchas ventajas además de la cobertura estándar del seguro de enfermedad.

¿Qué cubre mi seguro médico público en Alemania?

Ante todo, el seguro de enfermedad obligatorio cubre sin más la asistencia médica básica.

En Alemania esto está regulado en el Quinto Código Social «SGB V». El Comité Mixto Federal (G-BA) establece aquí las directrices precisas.

En segundo lugar, el seguro de enfermedad obligatorio no sólo cubre los exámenes preventivos y la libre elección de médico. De hecho, la compañía de seguros sólo aprueba al médico y, por tanto, le factura un seguro de enfermedad. Lo mismo ocurre con los psicoterapeutas y los dentistas.

Digamos, por ejemplo, que necesitas ir a un hospital por un motivo concreto. En este caso, están cubiertos todos los servicios estándar y las terapias aprobadas.

Sin embargo, otros servicios opcionales, como el tratamiento por un médico de cabecera o el alojamiento en una cama individual, no están incluidos.

¿Puedo contratar un seguro adicional para tratamientos especiales?

Sin embargo, se puede contratar un seguro adicional para estos tratamientos concretos. Ya he hablado del caso de incapacidad laboral por enfermedad durante más de seis semanas. En este caso, los seguros de enfermedad cubren el 70% del salario bruto.

Las madres también tienen prestaciones por maternidad. Seis semanas antes y hasta ocho semanas después del parto, la caja del seguro de enfermedad también paga aquí una parte del dinero. El empresario paga la diferencia restante.

Además de la psicoterapia, también incluye prestaciones para ayudas visuales, seguro familiar gratuito y cobertura para ayuda doméstica. Las aseguradoras suelen diferir sólo en las prestaciones voluntarias adicionales que cubren.

¿Cuál es el mejor seguro médico público de Alemania?

En principio, todas las cajas de enfermedad obligatorias prestan los mismos servicios esenciales. Sin embargo, es fundamental examinar más detenidamente las prestaciones y cotizaciones adicionales.

En función de tus necesidades personales, debes prestar atención a las prestaciones adicionales críticas. Entre ellas se incluyen:

- Limpieza dental profesional

- Dentaduras postizas con descuento

- Tratamientos homeopáticos

- Osteopatía

- Inseminaciones artificiales

- Exámenes para niños y jóvenes

- Vacunas fuera de las vacunas estándar

- Libre elección de hospital

- Cursos de salud

- Programas de bonificación

- Tarifas opcionales con devolución de primas o franquicias

En una comparación de seguros en Check24 / TarifCheck24* encontrarás las prestaciones adicionales adecuadas.

¿Puedo elegir médico si tengo un seguro médico público?

Por regla general, tienes libre elección de médico con todos los planes de seguro médico obligatorios. No todas las compañías de seguros médicos ofrecen también libre elección de hospitales. Aquí debes prestar atención a las prestaciones adicionales.

Volver a la lista de temas principales

¿Por qué mi amigo Marius eligió un seguro médico privado en Alemania?

Además de mi propia historia, también me gustaría contarte la de mi amigo Marius. Llegó a Alemania más o menos al mismo tiempo, y ambos empezamos a trabajar en la misma empresa. Él también estaba en una franja salarial en la que podía elegir libremente el seguro.

En aquel momento, había elegido un seguro médico privado porque estaba solo y no tenía pareja. El incentivo especial era también que le reembolsaban las primas cuando no iba al médico.

Al principio, los seguros privados suenan mejor que los públicos. Especialmente en aquel momento, me di cuenta de las ventajas de los seguros privados en una conversación con él.

¿Qué es el seguro de enfermedad privado en Alemania?

El seguro médico privado en Alemania suele asociarse a mejores tarifas y mejores prestaciones. Por ejemplo, las tarifas de entrada son a veces más baratas. Además, los pacientes reciben prestaciones adicionales y periodos de espera más cortos.

El seguro médico privado es principalmente para funcionarios, autónomos o empleados que ganan más de 64.350 euros brutos al año. Estas compañías de seguros trabajan independientemente de las compañías de seguros obligatorias y pueden determinar sus tarifas.

¿Cuánto cuesta un seguro médico privado en Alemania?

La prima del seguro médico privado depende de los ingresos, la profesión, la edad, las prestaciones seleccionadas, el estado de salud, las enfermedades preexistentes y la franquicia deseada.

Para una persona de 35 años, las tarifas pueden variar entre 326 euros y 592 euros. Los funcionarios son los únicos que tienen la ventaja de un subsidio estatal para el seguro de enfermedad.

¿Cómo consiguió mi amigo Marius un seguro médico en Alemania?

Encontrar un seguro médico privado es igualmente sencillo. A menudo hay corredores de seguros independientes que asesoran con independencia de los proveedores de seguros.

Sin embargo, la mejor forma de encontrar hoy un seguro médico privado es compararlo en Check24:

Calculadora del seguro de enfermedad privado de Alemania*

¿Qué cubre el seguro médico privado en Alemania?

Cuando consideres qué cubre el seguro médico privado en Alemania, es esencial que compruebes detenidamente las ofertas. Su ventaja es: Si tienes un buen contrato, las prestaciones no pueden reducirse después.

La principal diferencia entre el seguro médico privado y el público es que las aseguradoras privadas pagan el 100% de los medicamentos. Las aseguradoras privadas también pagan hasta el 90% de los tratamientos dentales.

Sobre todo para los autónomos, es esencial el pago de una indemnización diaria por enfermedad desde el primer día.

¿Cuál es el mejor seguro médico privado en Alemania?

Stiftung Warentest revisó 32 aseguradoras y 107 tarifas en 2019. En el proceso, se concluyó que el seguro de mi amigo Marius era el mejor seguro. Debeka figura actualmente como el mejor seguro privado. La empresa de pruebas independiente Franke Bornberg realiza periódicamente una comparación de aseguradoras y tarifas.

Volver a la lista de temas principales

¿Cuál es la diferencia entre el seguro de enfermedad público y el privado en Alemania?

Con el seguro privado, no hay seguro familiar, es decir, todos los miembros de la familia deben estar asegurados individualmente. Para los solteros, esto puede ser ventajoso. Sin embargo, dependiendo de los requisitos, puede resultar caro rápidamente para las familias.

La compensación consiste en no utilizar los servicios médicos o de tratamiento. Si uno no utiliza los servicios del seguro durante seis meses, se le reembolsarán las primas, dependiendo de la compañía de seguros.

Las prestaciones por edad suelen ser mejores con un seguro médico privado, al igual que el tratamiento por un médico jefe.

Volver a la lista de temas principales

¿Cómo puedo pasar de un seguro médico privado a uno público en Alemania?

Pasar de un seguro médico privado a un seguro obligatorio en Alemania no es tan fácil. Marius se había ocupado recientemente del tema y me dijo que para él no sería fácil.

Sólo es posible en condiciones especiales:

Si el salario es inferior a 64.350 euros, se entra en el límite como trabajador por cuenta ajena

Supongamos que eres autónomo y dejas de trabajar por cuenta propia como principal fuente de ingresos. Por tanto, necesitas tener una relación laboral indefinida

Si tienes pareja en el seguro de enfermedad obligatorio, puedes volver al seguro de enfermedad obligatorio. La clave es el seguro familiar gratuito

Cuando no tienes trabajo, tienes que volver de todos modos al seguro obligatorio

En caso de que vivas o trabajes temporalmente en otro país europeo y vuelvas a Alemania después de un tiempo

Si tienes 55 años o más, el cambio se hace muy difícil. La razón es que un cambio de carrera rara vez tiene lugar después de esta edad

Las compañías de seguros obligatorias suelen establecer un límite para la reafiliación a los 45 años.

Volver a la lista de temas principales

Seguro de enfermedad para trabajadores por cuenta ajena en Alemania

El seguro de enfermedad obligatorio cubre a algo más del 89% de todas las personas sujetas al seguro obligatorio en Alemania. En Alemania, la liquidación de la cuota del seguro está directamente vinculada al pago del salario. Como inmigrante, esto puede ser una experiencia nueva. Al empezar un nuevo trabajo, los empresarios hacen algunas preguntas que son importantes para la facturación.

En Alemania, los empresarios no pueden obligar a contratar un seguro médico. Cada trabajador puede elegir su propio seguro médico.

Lo que me pidió mi jefe en los primeros días de trabajo

Mi empresario me ha hecho las siguientes preguntas sobre mi seguro de enfermedad. Son importantes para el cálculo de la nómina. En Alemania, el empresario paga el 50% de las cotizaciones al seguro de enfermedad, incluido el 50% de la cotización complementaria.

Los empresarios necesitan la siguiente información de los trabajadores en los primeros días:

- Certificado de afiliación al seguro de enfermedad

- En caso de discapacidad: prueba de discapacidad grave

Si quieres cambiar de compañía de seguros médicos, informa a tiempo a tu empresario.

Seguro de enfermedad en Alemania

En Alemania, existe un seguro adicional de subsidio de enfermedad, el «Krankentagegeldversicherung». Se recomienda un seguro de subsidio diario de enfermedad si ganas por encima del umbral de ingresos de 4.537,50 euros brutos. En este caso, hay que elegir el seguro en función del propio coste de la vida.

Este seguro paga una cantidad diaria acordada en caso de enfermedad. De este modo, se pueden compensar los ingresos que faltan.

Si no recibes subsidio de enfermedad del seguro de enfermedad obligatorio (asegurado privado o autónomo), debes asegurarte.

Las prestaciones diarias por enfermedad están exentas de impuestos y aranceles y se pagan netas.

En este caso, no es necesario un seguro de subsidio hospitalario diario.

Volver a la lista de temas principales

Seguro de enfermedad en Alemania para autónomos

Hay dos opciones diferentes de seguro de enfermedad para los autónomos. Puedes elegir entre asegurarte voluntariamente con una caja de enfermedad legal. Alternativamente, puedes asegurarte con una compañía de seguros privada.

Para el seguro voluntario en el seguro de enfermedad obligatorio, se utilizan los ingresos para determinar la cotización.

Las compañías privadas de seguros de enfermedad suelen ofrecer tarifas más favorables a los autónomos. Aquí, los ingresos propios no desempeñan ningún papel. Lo decisivo es la edad del asegurado, el estado de salud individual y las prestaciones deseadas.

Infórmate mejor en la comparación de seguros de Check24 sobre los servicios y costes adecuados:

Seguro de enfermedad alemán para no asalariados

Si te encuentras en situación de desempleo, la Agencia Federal de Empleo pagará tus cotizaciones al seguro de enfermedad. Esto se aplica también al seguro obligatorio de dependencia. Incluso si no cobras el subsidio de desempleo al principio del paro debido al periodo de bloqueo.

Si estás en paro durante un periodo prolongado y cobras el subsidio de desempleo II (Arbeitslosengeld II), el «Jobcenter» paga todas las cotizaciones. En ambos casos, está cubierto el 100% del seguro.

Si uno estaba asegurado legalmente antes del desempleo, todo sigue como siempre. Si antes estabas cubierto por un seguro médico privado, debes pasarte al seguro obligatorio.

Aquí también hay excepciones:

Si has estado asegurado privadamente durante más de cinco años, puedes permanecer en el seguro privado.

Si tienes 55 años o más, también sigues estando asegurado privadamente. Tienes la opción de cambiar a una tarifa más barata.

Si tienes menos de 55 años, puedes solicitar la exención del seguro obligatorio. Si te conceden la solicitud, no tienes que pasarte al seguro de enfermedad obligatorio.

Volver a la lista de temas principales

Seguro médico alemán para estudiantes internacionales

También existe un seguro médico para los estudiantes internacionales que estudian en Alemania. El DAAD, el Servicio Alemán de Intercambio Académico, además informa a de que el seguro médico debe contratarse antes de iniciar los estudios.

Los estudiantes de la UE pueden hacer que su seguro médico existente sea reconocido por el seguro médico obligatorio. Normalmente, el seguro del país de origen ayuda a ello.

En algunos casos se reconoce incluso el seguro de enfermedad privado. En este caso, sin embargo, no es posible pasar al seguro de enfermedad obligatorio en Alemania.

En ambos casos, los estudiantes necesitan una Tarjeta Sanitaria Europea (TSE).

Si el seguro existente no está reconocido, las compañías de seguro médico obligatorias deben aceptar a los estudiantes del extranjero. Esto se aplica a todos los estudiantes hasta los 29 años o hasta el 14º semestre.

El seguro médico obligatorio cuesta unos 110 euros al mes para los estudiantes internacionales.

Volver a la lista de temas principales

¿Necesitas un seguro de viaje en Alemania?

El seguro médico de viaje puede ser útil si tienes invitados del extranjero durante mucho tiempo. Aquí hay varias ofertas de compañías de seguros.

Las compañías de seguros ofrecen tarifas de seguro médico favorables desde 6 meses (PROVISIT VISUM) hasta 5 años de estancia como invitado sin trabajo en Alemania (HanseMerkur).

Todos los invitados deben tener un seguro médico válido en Alemania para mantener su estatuto de residencia. Para los miembros de un Estado miembro de Schengen que vivan en Alemania, también es una buena alternativa.

Volver a la lista de temas principales

¿Es válida en Alemania la Tarjeta Sanitaria Europea (TSE)?

Sí, la Tarjeta Sanitaria Europea (TSE) está reconocida en Alemania.

Si enfermas inesperadamente en Alemania como extranjero, la TSE es suficiente para que te atiendan en caso de accidente o enfermedad aguda.

Sin embargo, si por razones específicas decides ser tratado en Alemania como extranjero y, por tanto, ir a Alemania, es mejor que hables antes con tu seguro médico. A menudo los gastos no están cubiertos. También los enfermos crónicos deben hablar con su seguro antes de la estancia en Alemania.

Volver a la lista de temas principales

Encuentra el mejor seguro médico alemán con la calculadora del seguro médico privado Alemania

Como ya has aprendido, hay muchas cosas a tener en cuenta a la hora de elegir un plan de seguro médico. La forma más fácil y rápida de encontrar el seguro médico privado adecuado en Alemania es seguir los siguientes pasos.

Un buen punto de partida es el sitio web de Tarifcheck* (una empresa de Check24).

Paso 1 – Elige los servicios sanitarios adicionales que son importantes para ti

Puedes elegir uno o varios servicios adicionales:

- Tratamiento médico privado (Privatärztliche Behandlung)

- Métodos alternativos de curación (Alternative Heilmethoden)

- Tratamiento dental (Zahnbehandlung)

- Médicos alternativos (Heilpraktiker)

- Prótesis dentales (Zahnersatz)

- Ayudas visuales (Sehhilfen)

Tras elegir los servicios, haz clic en Iniciar oferta de solicitud (Start Angebot anfordern). Entonces pasarás al segundo paso.

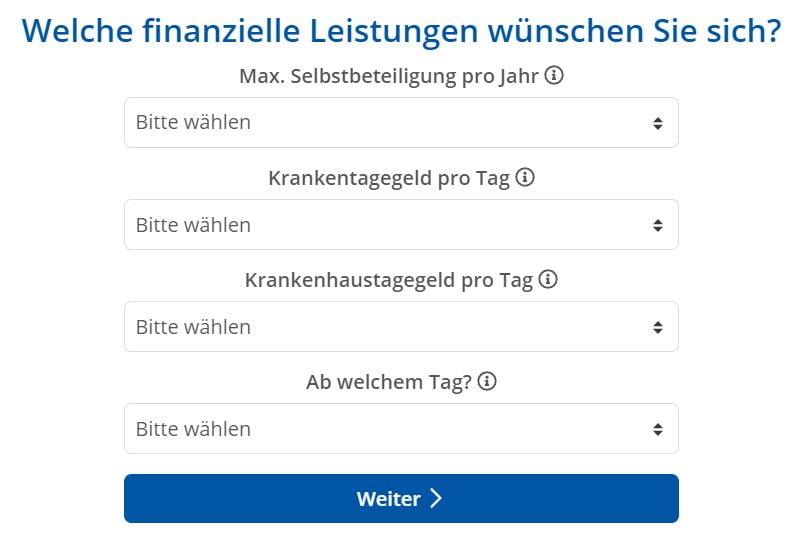

Paso 2 – Elige tus aportaciones económicas para el seguro de enfermedad privado en Alemania

Las decisiones que tomes aquí influirán en tu cotización mensual o anual.

Franquicia máxima anual (Max. Selbstbeteiligung pro Jahr)

Según Tarifcheck, la prima mensual del seguro disminuye si contribuyes a los gastos médicos con una determinada cantidad al año.

También recomiendan que no fijes una franquicia demasiado alta. Esto se debe a que la empresa paga la mitad de tu cotización, pero no la franquicia.

Por ejemplo, aquí puedes elegir entre 0 € y 2.000 € de franquicia al año.

Subsidio diario de enfermedad por día (Krankentagegeld pro Tag)

Tarifcheck dice que, en el seguro de enfermedad privado, el subsidio diario por enfermedad es tu protección económica en caso de ausencia del trabajo por una larga enfermedad. Por imperativo legal, el empresario seguirá pagando el salario, pero no más de 42 días.

Sin embargo, los autónomos y los trabajadores por cuenta propia no tienen esta ventaja. Tienen que pagar desde el primer día.

Subsidio hospitalario diario por día (Krankenhaustagegeld pro Tag)

El asegurador paga una indemnización hospitalaria diaria al asegurado privado por cada día de hospitalización.

Los asegurados privados no suelen incurrir en gastos adicionales en el hospital. Por tanto, el subsidio hospitalario diario no es obligatorio para los seguros médicos privados en Alemania.

Según Tarifcheck, renunciar a la indemnización hospitalaria diaria conlleva una reducción de la prima.

¿Desde qué día? (Ab welchem Tag?)

Tarifcheck recomienda lo siguiente:

- A partir del 43º día, si trabajas por cuenta ajena

- Si eres autónomo, desde el primer día

- Aun así, si tienes la opción de recurrir a los ahorros, recomiendan elegir una fecha posterior. A partir de la tercera semana, es decir, a partir del día 22. Esto reducirá tu prima.

Después de elegir, haz clic en Continuar (Weiter).

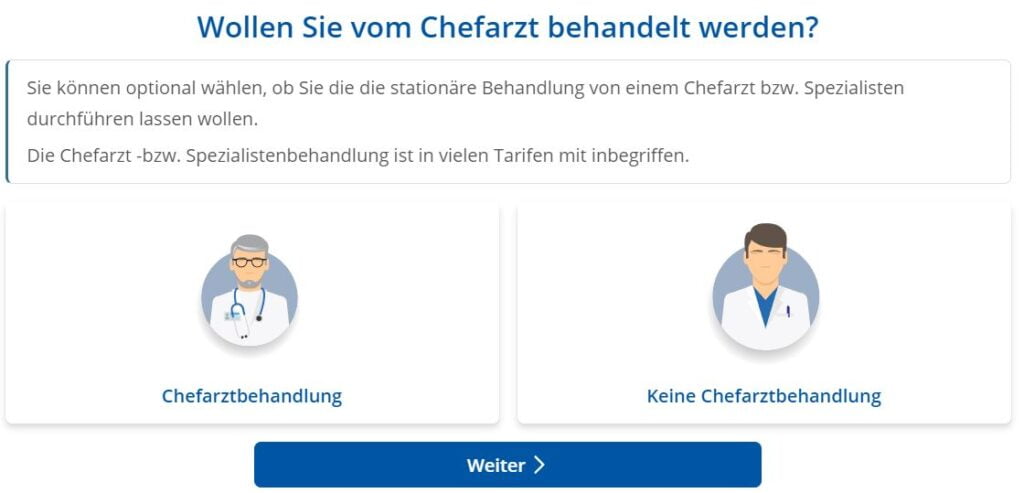

Paso 3 – ¿Quieres que te trate el médico jefe?

En este paso tienes que elegir entre dos opciones:

- Chefarztbehandlung (tratado por el médico jefe)

- Keine Chefarztbehandlung (Sin tratamiento por el médico jefe)

Haz tu elección y pulsa continuar (Weiter) para pasar al siguiente paso.

Paso 4 – ¿Prefieres una habitación de 1 cama?

En este caso, tienes la posibilidad de elegir entre una habitación de 1 o 2 camas.

No hace falta mencionar que la opción de habitación de 1 cama es más cara.

Lo mismo que arriba, pulsa en Weiter (continuar) para ir al paso 5, después de haber hecho tu elección.

Paso 5 – Datos personales para la calculadora del seguro de enfermedad privado Alemania

En este punto, Tarifcheck necesita algunos datos personales tuyos.

Familienstand – Estado civil

Según tu situación, puedes elegir entre:

- ledig – individual

- verheiratet – casado

- geschieden – divorciado

Anzahl Kinder – ¿Cuántos hijos tienes?

El número de hijos también influye mucho en el importe de la prima del seguro médico privado en Alemania.

Berufsstand – Profesión

Elige en función de tu situación:

- Arbeiter/in – trabajador

- Beamtin / Beamter – funcionario civil

- Angestellte/r – empleado

- Selbstständige/r – trabajador autónomo

- Freiberufler/in – autónomo

- Estudiante/estudiante

Mindestverdienst p.a. von 64.350 € – Salario bruto anual de 64.350 € como mínimo

Como ya se ha dicho, si eres trabajador por cuenta ajena, necesitas tener al menos 64.350 € para poder tener un seguro médico privado en Alemania.

Aquí puedes elegir tu respuesta: Ja (sí) o Nein (no).

Ahora haz clic en Weiter (continuar).

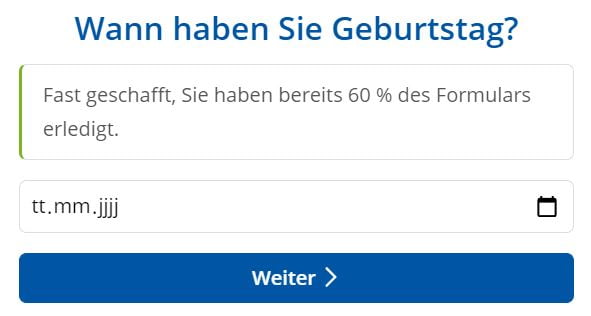

Paso 6 – Fecha de nacimiento

Introduce tu fecha de nacimiento

- TT (Etiqueta) – DD (Día)

- MM (Monat) – MM (mes)

- JJJJ (Jahr) – YYYY (año)

Pulsa en weiter para ir al paso 7.

Paso 7 – Solicitud de ofertas para un seguro médico privado alemán – sin compromiso

Este es el último paso. En este punto se te pide que introduzcas algunos datos personales y de contacto. En función de tus opciones, recibirás las mejores ofertas, de forma gratuita.

No hay compromiso en ningún momento.

Esta es la información que tienes que rellenar:

- Geschlecht – género

- Vorname – apellido

- Nachname – apellido

- Straße – calle

- PLZ – Código postal

- Stadt – ciudad

- Correo electrónico

- Vorwahl – código de área

- Rufnummer – número de teléfono

- ¿Tienes alguna observación? – ¿Algún comentario? – Aquí puedes mencionar que no hablas alemán y que quieres hablar con alguien en tu idioma o en inglés.

Antes de pulsar comparar, asegúrate de activar la marca «Datenschutzbestimmungen y AGB akzeptiert» (política de privacidad y condiciones aceptadas).

A continuación, haz clic en el botón azul: Kostenlos und unverbindlich Angebote anfordern – Solicita ofertas gratuitamente y sin compromiso

Volver a la lista de temas principales

Recapitulación

Como puedes ver, si hubiera conocido esta opción de utilizar Tarifcheck hace más de diez años, mi selección del nuevo seguro médico habría sido más accesible.

Pero aun así, mi mujer y yo estamos contentos con nuestro seguro actual, aunque no sea el más barato disponible.

Hay un consejo para ti: Piensa en los extras que vas a necesitar y no elijas siempre basándote sólo en el precio.

En mi opinión, tener un buen seguro médico puede ser beneficioso en caso de emergencia. Estoy seguro de que no te gustaría en absoluto preocuparte por la cobertura en ese momento.

INFORMACIÓN ÚTIL SOBRE ALEMANIA

___

SEGUROS EN ALEMANIA

> 15 tipos de seguros en Alemania que todo expatriado debe tener

___

FINANZAS EN ALEMANIA

> Encuentra las mejores tarifas de préstamo en Alemania

___

SALARIOS E IMPUESTOS EN ALEMANIA

> Declaración de la renta Alemania – Todo lo que debes saber

> Salario medio en Alemania Últimos datos

___

TRABAJAR EN ALEMANIA

> CV en alemán con Europass: Cómo rellenarlo paso a paso

APRENDER ALEMÁN

> Cómo aprender alemán rápidamente: Las 10 mejores estrategias

* Los enlaces marcados de esta forma son enlaces de afiliados e indican que recibimos una pequeña comisión, si decides comprar los productos o servicios ofrecidos por nuestros sitios asociados. No hay ningún coste adicional para ti. Desarrollado por TARIFCHECK24 GmbH.