A legjobb német egészségbiztosítás megtalálása nagyon egyszerű és ugyanakkor nagyon összetett is lehet.

Valójában még mindig tisztán emlékszem arra a napra, amikor megkötöttem az egészségbiztosításomat.

Bár ez több mint tíz évvel ezelőtt volt. Akkoriban elmentünk a feleségemmel a helyi állami egészségbiztosító biztosítási irodájába.

Az iroda egyike volt a városunkban működő három lehetséges biztosítási irodának. Hogy őszinte legyek, már nem is emlékszem, miért pont ezt választottuk az összes közül.

Véletlenül lehetett volna bármelyik másik is.

Ezzel a cikkel a németországi egészségbiztosítás témájába szeretném bevezetni Önöket.

A saját tapasztalataim mellett egy barátom más típusú egészségbiztosításokkal kapcsolatos tapasztalatait is szeretném megosztani.

Mielőtt tehát egy új németországi törvényes vagy magánegészségügyet fontolgatna, hadd mondjak többet a legfontosabb dolgokról, amelyeket a következő fejezetek során szem előtt kell tartania.

Németországban a következő címen köthet magán-egészségbiztosítást:

Ottonova*- angol támogatással

Check24* – németül

A legfontosabb tudnivalók

1) Németországban kötelező az egészségbiztosítás

2) Németországban választhat az állami vagy a magán egészségbiztosítás között.

3) A legtöbb embernek van állami egészségbiztosítása

4) Ahhoz, hogy Németországban magán-egészségbiztosításra legyen jogosult, legalább 64 350 eurót kell keresnie évente.

5) Kiegészítő magánbiztosítás lehetséges, önkéntes alapon.

6) A külföldi hallgatóknak lehetőségük van egészségbiztosítást kötni Németországban.

7) Az európai egészségbiztosítási kártya Németországban érvényes.

A cikkben tárgyalt témák

Miért válassza az állami egészségbiztosítást Németországban? >>

Miért válassza a magán egészségbiztosítást Németországban? >>

Di különbség az állami és a magán egészségbiztosítás között Németországban? >>

Sboszorkány a magán- és az állami egészségbiztosítás között Németországban? >>

Egészségbiztosítás a munkavállalók számára >>

Önálló vállalkozók egészségbiztosítása >>

Egészségbiztosítás Németországban a nem foglalkoztatottak számára >>

Egészségbiztosítás nemzetközi diákok számára >>

Szüksége van utasbiztosításra Németországban? >>

Érvényes-e Németországban az európai egészségbiztosítási kártya (EHIC)? >>

Hasonlítsa össze az ajánlatokat az egészségbiztosítási Németország kalkulátorral >>

KATTINTSON IDE az egészségbiztosítási kalkulátorhoz* >>

Amiből választhattam

Az egészségbiztosítás minden Németországban élő személy számára kötelező. 2020-ban körülbelül 73,36 millió ember rendelkezett kötelező egészségbiztosítással.

A magán egészségbiztosító társaságok összesen mintegy 8,73 millió biztosított személy.

Más országokhoz képest Németországban nagyon sokféle egészségbiztosító van. Vannak jelenleg (2021) 103 törvényes egészségbiztosító van Németországban.

Bár a törvényes egészségbiztosítók száma az 1970-es 1812-hez képest jelentősen csökkent, Németországban más országokhoz képest óriási a kínálat. A legnagyobb kötelező egészségbiztosítási pénztár jelenleg a Techniker Krankenkasse.

Állami egészségbiztosítás Németországban

Először is, szeretnék magyarázatot adni Önöknek a kötelező egészségbiztosítási pénztárakról. Ezeknek az egészségbiztosításoknak nagy hagyománya van Németországban.

A német társadalombiztosítási rendszerhez tartoznak, és a következő feladatokat látják el:

Az egészség megőrzése

A biztosítottak bármikor fordulhatnak orvoshoz, és negyedévente csak 10 eurós díjat fizetnek. És ez akkor is érvényes, ha orvoshoz, pszichoterapeutához vagy sürgősségi orvosi szolgálathoz fordul.

Ha kérdései vannak az egészségével kapcsolatban, bármikor időpontot kérhet orvosától.

Az egészség helyreállítása

Ha mégis megbetegszik, a kötelező egészségbiztosítási pénztár tagjaként bármikor orvoshoz fordulhat. Függetlenül attól, hogy komoly dologról vagy egy egyszerű megfázásról van szó.

Az orvosok minden biztosítottat ellátnak.

A negyedéves díjakon kívül nincs szükség további személyes hozzájárulásra. Csak a vényköteles gyógyszerek kerülnek pluszba (a kiskereskedelmi ár 10%-a, minimum öt euró, maximum tíz euró).

Az egészségi állapot javítása

Ne feledje, hogy egy akut betegség, műtét vagy sérülés után az egészségbiztosítók fedezik az egészségi állapot javítását célzó utókezelést is.

Magán egészségbiztosítás Németországban

Németországban a magán egészségbiztosítók ugyanezeket a feladatokat látják el. A számlázási rendszer azonban más.

Itt a biztosított személy először maga fizeti a kezelési költségeket.

Ezt követően benyújtják a számlákat az egészségbiztosító társaságoknak. Így a biztosított személy a költségek egy bizonyos százalékát visszakapja.

Ez első pillantásra sok biztosított számára nem hangzik vonzónak. A magán egészségbiztosítások azonban gyakran a költségek 100%-át fedezik, és jobb szolgáltatásokat, például főorvosi kezeléseket is tartalmaznak.

Mindazonáltal a magán egészségbiztosítás alacsonyabb biztosítási költségeket jelenthet. De nem mindenki köthet magán-egészségbiztosítást.

Ide tartoznak a szabadúszók, az önfoglalkoztatók, a köztisztviselők, az orvosok, a diákok és a legalább 64 350 eurós éves bruttó jövedelemmel rendelkező munkavállalók (2021).

Kiegészítő magánbiztosítás

Az egészségbiztosítás harmadik formája az önkéntes magánbiztosítás. Ez a magán egészségbiztosítás alternatívája. Ön is biztosíthatja magát önkéntesen a törvényes egészségbiztosításban.

Egyes személyek önkéntes biztosítást igényelhetnek:

- Tanulmányaikat befejező hallgatók

- Súlyosan fogyatékos személyek

- Külföldről visszatérő munkavállalók

- Első alkalommal Németországban dolgozó személyek

- nyugdíjban részesülők

- Szolgálatukat befejező ideiglenes katonák

A kötelező egészségbiztosítási pénztárba önkéntes biztosítóként való belépés az önfoglalkoztatók számára is kifizetődő lehet. Itt az önfoglalkoztatás megkezdését követő első három hónapon belül kell regisztrálni.

Élhetek-e Németországban egészségbiztosítás nélkül?

Németországban 2009 óta van kötelező egészségbiztosítás. 2019-ben a Szövetségi Statisztikai Hivatal megállapította, hogy még mindig körülbelül 61 000 embernek nem rendelkeznek egészségbiztosítással Németországban.

Mert még ha nincs is biztosításod, akkor is felhalmozod a díjtartozást. Még orvoslátogatás nélkül is. Ezeket ugyanis az egészségbiztosításhoz való csatlakozáskor utólag kell befizetned.

E statisztikák szerint különösen sok férfi, munkanélküli és önfoglalkoztató van ebben a helyzetben.

Ingyenes a német egészségügyi ellátás?

A jogszabályban előírt kis összegű önrésztől eltekintve a kötelező egészségbiztosítási pénztár minden biztosítottja ingyenes kezelésre jogosult. A világ egyik legrégebbi egészségügyi ellátórendszereként a német biztosítási rendszer az egyik legjobb a világon.

Az egészségbiztosítási rendszer finanszírozása a szolidaritás alapján működik. Ez azt jelenti, hogy minden biztosított személy viseli az egyes megbetegedések költségeit. A legtöbb esetben az egészségbiztosítás megválasztása az egyénre van bízva.

A kötelező egészségbiztosítás nem csak a kezelési költségeket fizeti. Hat hétnél hosszabb ideig tartó betegség után még a bérpótlékot is 70%-ban fedezi.

Miért választottam a németországi állami egészségbiztosítást?

Visszatérve a több mint tíz évvel ezelőtti időkre. Tiszta véletlen volt, hogy akkoriban a kötelező egészségbiztosítást választottam? Nem, még akkor sem, ha az egészségbiztosítás választása akkoriban merő véletlen volt. A feleségem és én számára akkoriban néhány kritérium volt a döntő.

Bár az akkori fizetésem elegendő lett volna ahhoz, hogy magán-egészségbiztosítást kössek, az előnyök fontosabbak voltak számunkra:

1. Ingyenes biztosítás a feleségemnek, akinek akkoriban alacsony volt a jövedelme.

2. A törvényes egészségbiztosítás előnyei akkor is elegendőek voltak számunkra, ahogyan most is.

3. A feleségemnek és nekem nem kell előre fizetnünk, ha kezelésre van szükségünk.

Mi az állami egészségbiztosítás Németországban?

Németországban a kötelező egészségbiztosítás a legelterjedtebb egészségbiztosítási forma, amely több mint 89 millió németországi lakosra terjed ki, és valamennyi biztosított alapellátását fedezi.

Az orvoshoz fordulás esetén fizetendő minimális (negyedévente fizetendő) önrészen és a receptdíjon kívül nincsenek költségek.

Az orvoslátogatások, a kezelés, a kórházi kezelés és az utókezelés költségeit a biztosító társaság közvetlenül a kórházakkal rendezi.

Hosszabb – hat hétnél hosszabb – betegség esetén az egészségbiztosítási pénztár a bruttó fizetés 70%-át fizeti ki a munkavállalónak.

Általában a munkáltató az első hat hétben még mindig 100%-os felelősséggel tartozik, kivéve, ha Ön próbaidőn van.

Mennyibe kerül az állami egészségbiztosítás Németországban (nekem)?

A törvényes egészségbiztosítás a munkavállaló bérén alapul. A biztosító a bruttó fizetés 14,6%-át kapja. A munkáltató ebből 7,3%-ot fizet. Németországban számos törvényes egészségbiztosító társaság jelenleg átlagosan 1,3%-os kiegészítő hozzájárulást kér.

Van járulékfizetési felső határ, de az egészségbiztosítási járuléknak van felső határa.

Ha például egy munkavállaló havonta bruttó 4837,50 eurónál többet keres, a járulékai nem emelkednek tovább.

Néhány összehasonlító érték ehhez:

- Alkalmazottak – bruttó 3000 euró – havi 224,25 és 259,50 euró közötti összeget fizetnek.

- Önálló vállalkozó – bruttó 3 000 euró – havi 430,50 és 501 euró közötti fizetés.

- A diákok havonta 78,85 és 97,13 euró között fizetnek.

- A gyakornokok havi 63,54 és 69,28 euró közötti összeget fizetnek.

- Nyugdíjasok – 1500 eurós nyugdíj – 112,13 és 129,75 euró közötti összeget fizetnek havonta.

- A házastársak és a 25 éves korig terjed ő gyermekek a családi biztosításon keresztül díjmentesen biztosítottak.

Hogyan került az enyém Németországba?

Amint már elmondtam, feleségem és én véletlenül kerültünk a VIACTIV-hoz, a jelenlegi egészségbiztosítónkhoz.

A kötelező egészségbiztosítási pénztár általános előnyeiről előre értesültünk a Check24*.

Így derült ki, hogy a VIACTIV nem a legolcsóbb az egészségbiztosítók között. Ennek ellenére a szokásos egészségbiztosítási fedezet mellett még mindig számos előnyt kínál.

Mire terjed ki az állami egészségbiztosításom Németországban?

Mindenekelőtt a kötelező egészségbiztosítás minden további nélkül fedezi az alapvető orvosi ellátást.

Németországban ugyanis ezt az ötödik szociális törvénykönyv, az „SGB V” szabályozza. A Szövetségi Vegyes Bizottság (G-BA) határozza meg a pontos irányelveket.

Másodszor, a kötelező egészségbiztosítás nem csak a megelőző vizsgálatokra és a szabad orvosválasztásra terjed ki. Valójában a biztosító csak jóváhagyja az orvost, és így számlázza ki az egészségbiztosítóval. Ugyanez vonatkozik a pszichoterapeutákra és a fogorvosokra is.

Tegyük fel, hogy például egy bizonyos okból kórházba kell mennie. Ebben az esetben minden standard szolgáltatás és jóváhagyott terápia fedezve van.

Az egyéb fakultatív szolgáltatások, mint például a főorvos általi kezelés vagy az egyágyas elhelyezés azonban nem tartoznak ide.

Kiegészítő biztosítást köthetek speciális kezelésekre?

Ezekre az egyes kezelésekre azonban kiegészítő biztosítás köthető. Már beszéltem a hat hétnél hosszabb ideig tartó, betegség miatti munkaképtelenség esetéről. Itt az egészségbiztosítók a bruttó fizetés 70%-át fedezik.

Az anyáknak is járnak anyasági ellátások. Hat héttel a szülés előtt és legfeljebb nyolc héttel a szülés után az egészségbiztosítási pénztár itt is kifizeti a pénz egy részét. A fennmaradó különbözetet a munkáltató fizeti.

A pszichoterápia mellett vizuális segédeszközökre, ingyenes családi biztosításra és háztartási segítségre vonatkozó ellátásokat is tartalmaz. A biztosítók gyakran csak az általuk fedezett önkéntes kiegészítő ellátásokban különböznek egymástól.

Melyik a legjobb állami egészségbiztosítás Németországban?

Elvileg minden kötelező egészségbiztosítási pénztár ugyanazokat az alapvető szolgáltatásokat nyújtja. Lényeges azonban, hogy közelebbről megvizsgáljuk a kiegészítő ellátásokat és a járulékokat.

Személyes igényeitől függően érdemes figyelnie a kritikus további előnyökre. Ezek közé tartoznak:

- Professzionális fogászati tisztítás

- Kedvezményes műfogsor

- Homeopátiás kezelések

- Csontkovácsolás

- Mesterséges megtermékenyítések

- Gyermek- és ifjúsági vizsgálatok

- A standard oltásokon kívüli oltások

- Szabad kórházválasztás

- Egészségügyi tanfolyamok

- Bónusz programok

- Választható tarifák díjvisszatérítéssel vagy önrészesedéssel

Egy biztosítási összehasonlításban a Check24 / TarifCheck24* megtalálja a megfelelő kiegészítő juttatásokat.

Választhatok orvost, ha állami egészségbiztosítással rendelkezem?

Általános szabály, hogy minden kötelező egészségbiztosítási tervezet esetében szabadon választhat orvost. Nem minden egészségbiztosító kínál szabad kórházválasztást is. Itt a kiegészítő ellátásokra kell figyelnie.

Miért választotta Marius barátom a németországi magán-egészségbiztosítást?

A saját történetem mellett szeretném elmesélni Marius barátom történetét is. Ő körülbelül ugyanabban az időben jött Németországba, és mindketten ugyanannál a cégnél kezdtünk el dolgozni. Ő is olyan fizetési kategóriában volt, ahol szabadon választhatott biztosítást.

Akkoriban azért választotta a magán-egészségbiztosítást, mert egyedül volt, és nem volt élettársa. Különös ösztönző volt az is, hogy akkor is megtérítették neki a díjakat, amikor nem járt orvosnál.

A magánbiztosítások elsőre jobban hangzanak, mint az állami egészségbiztosítások. Különösen akkoriban, egy vele folytatott beszélgetés során vettem észre a magánbiztosítások előnyeit.

Mi a magán egészségbiztosítás Németországban?

A németországi magán egészségbiztosítás gyakran jobb díjakkal és jobb ellátásokkal jár. Például a belépési díjak néha olcsóbbak. Ezenkívül a betegek további ellátásokat és rövidebb várakozási időt kapnak.

A magán egészségbiztosítás elsősorban a köztisztviselők, a szabadúszók vagy az évi bruttó 64 350 eurónál többet kereső alkalmazottak számára ajánlott. Ezek a biztosítótársaságok a kötelező biztosítótársaságoktól függetlenül működnek, és maguk határozhatják meg díjaikat.

Mennyibe kerül a magán egészségbiztosítás Németországban?

A magán egészségbiztosítás biztosítási díja függ a jövedelemtől, a foglalkozástól, az életkortól, a választott ellátásoktól, az egészségi állapottól, a már meglévő betegségektől és a kívánt önrésztől.

A 35 évesek esetében az árak 326 euró és 592 euró között változhatnak. A köztisztviselők az egyetlenek, akiknek az egészségbiztosításhoz állami támogatás jár.

Hogyan jutott Marius barátom egészségbiztosításhoz Németországban?

A magán-egészségbiztosítás keresése hasonlóan egyszerű. Gyakran léteznek független biztosítási alkuszok, akik a biztosítóktól függetlenül adnak tanácsot.

A magán egészségbiztosítást azonban ma a legjobban úgy találja meg, ha a Check24-en hasonlítja össze:

Magán egészségbiztosítás Németország kalkulátor*

Mire terjed ki a magán egészségbiztosítás Németországban?

Amikor azt vizsgálja, hogy a németországi magán-egészségbiztosítás mire terjed ki, feltétlenül alaposan ellenőrizze az ajánlatokat. Az Ön előnye: Ha jó szerződéssel rendelkezik, az ellátások utólag nem csökkenthetők.

A fő különbség a magán- és az állami egészségbiztosítás között az, hogy a magánbiztosítók a gyógyszerek 100%-át fizetik. A magánbiztosítók a fogászati kezelésekért is akár 90%-ot is fizetnek.

Különösen az önálló vállalkozók esetében elengedhetetlen a napi betegszabadság kifizetése az első naptól kezdve.

Melyik a legjobb magán egészségbiztosítás Németországban?

A Stiftung Warentest 2019-ben 32 biztosítótársaságot és 107 tarifát vizsgált meg. Ennek során Marius barátom biztosítását a legjobb biztosításként állapították meg. A Debeka jelenleg a legjobb magánbiztosításként szerepel. A Franke Bornberg független tesztelő cég rendszeresen végez biztosítók és tarifák összehasonlítását.

Mi a különbség az állami és a magán egészségbiztosítás között Németországban?

A magánbiztosítások esetében nincs családi biztosítás, azaz a család minden tagjának egyénileg kell biztosítva lennie. Egyedülállók számára ez előnyös lehet. A családok számára azonban a követelményektől függően gyorsan drágává válhat.

Ennek ellentételezése az orvosi vagy kezelési szolgáltatások igénybevételének elmaradása. Ha valaki hat hónapig nem veszi igénybe a biztosítási szolgáltatásokat, akkor a biztosítótársaságtól függően visszatérítik a díjakat.

Az életkori ellátások általában jobbak a magán egészségbiztosítással, ahogyan a főorvos általi kezelés is.

Hogyan válthatok magán- és állami egészségbiztosításról állami egészségbiztosításra Németországban?

Németországban nem olyan egyszerű a magán-egészségbiztosításról visszaváltani a kötelező egészségbiztosításra. Marius nemrég foglalkozott ezzel a kérdéssel, és elmondta, hogy nem lesz könnyű dolga.

Ez csak különleges körülmények között lehetséges:

Ha a fizetés 64 350 euró alá esik, akkor alkalmazottként a határérték alá esik.

Tegyük fel, hogy ön önálló vállalkozó, és feladja az önálló vállalkozói tevékenységét mint elsődleges jövedelemforrást. Ezért állandó munkaviszonyra van szüksége

Ha van partnere a kötelező egészségbiztosításban, visszatérhet a kötelező egészségbiztosításba. A kulcs az ingyenes családi biztosítás

Ha nincs munkád, úgyis vissza kell térned a kötelező biztosításhoz.

Ha Ön ideiglenesen egy másik európai országban él vagy dolgozik, és egy idő után visszatér Németországba.

Ön 55 éves vagy idősebb, a változás nagyon nehézzé válik. Ennek az az oka, hogy a pályamódosítás ritkán történik meg ebben a korban.

A kötelező biztosítótársaságok gyakran 45 éves korban húzzák meg a visszalépési határt.

Egészségbiztosítás a munkavállalók számára Németországban

A kötelező egészségbiztosítás a németországi kötelező biztosítási kötelezettség alá tartozó személyek valamivel több mint 89%-át fedi le. Németországban a biztosítási járulék kiegyenlítése közvetlenül a bérfizetéshez kapcsolódik. Bevándorlóként ez új tapasztalat lehet. Egy új munkahely megkezdésekor a munkáltatók feltesznek néhány kérdést, amelyek fontosak az elszámolás szempontjából.

Németországban a munkáltatók nem kötelezhetik az egészségbiztosítást. Minden munkavállaló maga választhatja meg az egészségbiztosítását.

Mit kért tőlem a munkaadóm az első munkanapokon

A munkáltatóm a következő kérdéseket tette fel nekem az egészségbiztosításommal kapcsolatban. Ezek a bérszámfejtés szempontjából fontosak. Németországban a munkáltató fizeti az egészségbiztosítási járulék 50%-át, beleértve a kiegészítő járulék 50%-át is.

A munkáltatóknak az első néhány napon belül a következő információkra van szükségük a munkavállalóktól:

- Az egészségbiztosító tagsági igazolása

- Fogyatékosság esetén: a súlyos fogyatékosság igazolása.

Ha egészségbiztosítót szeretne váltani, időben értesítse munkáltatóját.

Betegbiztosítás Németországban

Németországban létezik egy kiegészítő betegbiztosítás, a „Krankentagegeldversicherung”. A napidíjas betegbiztosítás akkor ajánlott, ha Ön a bruttó 4537,50 eurós jövedelemhatár felett keres. Itt a saját megélhetési költségektől függően kell biztosítást választani.

Ez a biztosítás betegség esetén naponta megállapított összeget fizet. Ily módon a hiányzó jövedelem pótolható.

Ha nem kap betegbiztosításból táppénzt (magánbiztosított vagy önfoglalkoztató), érdemes biztosítást kötnie.

A napidíj adó- és illetékmentes, és nettó módon kerül kifizetésre.

Ebben az esetben nincs szükség kórházi napidíj-biztosításra.

Önálló vállalkozók egészségbiztosítása Németországban

Az önálló vállalkozók számára kétféle egészségbiztosítási lehetőség létezik. Választhatnak az önkéntes biztosítás és a kötelező egészségbiztosítási pénztár között. Alternatívaként biztosíthatja magát egy magánbiztosítónál.

A kötelező egészségbiztosításban az önkéntes biztosítások esetében a járulék megállapításához a jövedelmet használják.

A magán egészségbiztosítók gyakran kedvezőbb díjakat kínálnak az önfoglalkoztatóknak. Itt a saját jövedelem nem játszik szerepet. Ami döntő, az a biztosított életkora, az egyéni egészségi állapota és a kívánt ellátások.

A megfelelő szolgáltatásokról és költségekről az alábbiakban ismertetett módon a Check24 biztosítás-összehasonlítójában tájékozódhat a legjobban:

Német egészségbiztosítás nem foglalkoztatottak számára

Ha Ön munkanélkülivé válik, a szövetségi munkaügyi hivatal fizeti az egészségbiztosítási járulékokat. Ez vonatkozik a törvényes ápolási biztosításra is. Még akkor is, ha a munkanélküliség kezdetén a zárolási időszak miatt nem kap munkanélküli ellátást.

Ha Ön hosszabb ideig munkanélküli és munkanélküli segély II-ben (Arbeitslosengeld II) részesül, a „Jobcenter” fizeti az összes járulékot. Mindkét esetben a biztosítás 100%-os fedezetet nyújt.

Ha valaki a munkanélküliség előtt jogszerűen biztosított volt, akkor minden marad a régiben. Ha korábban magán egészségbiztosítással rendelkezett, át kell térnie a törvényes biztosításra.

Itt is vannak kivételek:

Ha Ön több mint öt éve magánbiztosított, akkor továbbra is magánbiztosításban maradhat.

Ha Ön 55 éves vagy idősebb, akkor is magánbiztosított marad. Lehetősége van arra, hogy olcsóbb tarifára váltson.

Ha Ön 55 évnél fiatalabb, kérheti a kötelező biztosítás alóli mentességet. Ha a kérelemnek helyt adnak, nem kell kötelező egészségbiztosításra váltania.

Német egészségbiztosítás nemzetközi diákok számára

A Németországban tanuló nemzetközi diákok számára is elérhető egészségbiztosítás. A DAAD, a Német Akadémiai Csereszolgálat, továbbá tájékoztatja a hogy az egészségbiztosítást a tanulmányok megkezdése előtt kell megkötni.

Az EU-ból érkező diákok meglévő egészségbiztosítását a törvényes egészségbiztosítás elismerheti. Ebben általában a származási ország biztosítása segít.

Egyes esetekben még a magán egészségbiztosítást is elismerik. Ebben az esetben azonban Németországban nem lehet átváltani a törvényes egészségbiztosításra.

Mindkét esetben a diákoknak európai egészségbiztosítási kártyára (EHIC) van szükségük.

Ha a meglévő biztosítást nem ismerik el, a törvényes egészségbiztosítóknak kell fogadniuk a külföldről érkező diákokat. Ez minden hallgatóra vonatkozik 29 éves koráig vagy a 14. félévig.

A nemzetközi diákok számára a kötelező egészségbiztosítás havonta körülbelül 110 euróba kerül.

Szüksége van utasbiztosításra Németországban?

Az utazási egészségbiztosítás hasznos lehet, ha hosszabb időre külföldről érkeznek vendégei. Itt a biztosítótársaságok különböző ajánlatai találhatók.

A biztosítótársaságok kedvező egészségbiztosítási díjakat kínálnak 6 hónapos (PROVISIT VISUM) és 5 év közötti németországi vendégként való tartózkodásra munka nélkül (HanseMerkur).

Minden vendégnek érvényes egészségbiztosítással kell rendelkeznie Németországban, hogy megtarthassa tartózkodási státuszát. Egy schengeni tagállam Németországban élő tagjai számára ez szintén jó alternatíva.

Érvényes-e Németországban az európai egészségbiztosítási kártya (EHIC)?

Igen, az Európai Egészségbiztosítási Kártyát (EHIC) Németországban elismerik.

Ha Ön külföldiként váratlanul megbetegszik Németországban, az európai egészségbiztosítási kártya elegendő ahhoz, hogy baleset vagy akut betegség esetén gondoskodjanak Önről.

Ha azonban Ön konkrét okokból úgy dönt, hogy Németországban külföldiként kezelik, és ezért Németországba utazik, akkor jobb, ha előzetesen egyeztet az egészségbiztosítójával. Gyakran előfordul, hogy a költségeket nem fedezik. A krónikusan beteg embereknek is érdemes a németországi tartózkodás előtt beszélniük a biztosítójukkal.

Találja meg a legjobb német egészségbiztosítást a magán egészségbiztosítás Németország kalkulátorral

Mint megtudta, sok mindent figyelembe kell venni az egészségbiztosítási terv kiválasztásakor. A legegyszerűbb és leggyorsabb módja annak, hogy megtalálja a megfelelő magán-egészségbiztosítást Németországban, ha követi a következő lépéseket.

Jó kiindulópont a Tarifcheck* (a Check24 egyik vállalata).

1. lépés – Válassza ki az Ön számára fontos kiegészítő egészségügyi szolgáltatásokat

Választhat egy vagy több kiegészítő szolgáltatást:

- Magánorvosi kezelés (Privatärztliche Behandlung)

- Alternatív gyógyítási módszerek (Alternative Heilmethoden)

- Fogászati kezelés (Zahnbehandlung)

- Alternatív szakemberek (Heilpraktiker)

- Fogpótlás (Zahnersatz)

- Vizuális segédeszközök (Sehhilfen)

A szolgáltatások kiválasztása után kattintson az Ajánlatkérés indítása (Start Angebot anfordern) gombra. Ezután a második lépésre lép.

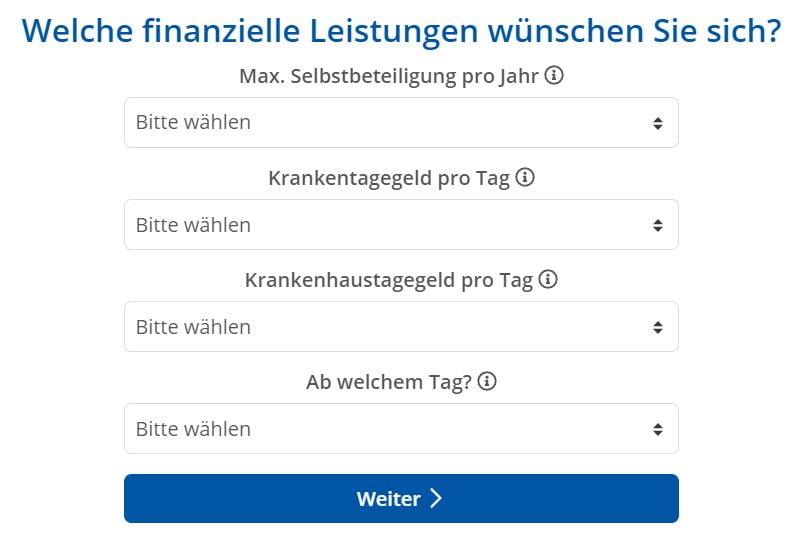

2. lépés – Válassza ki a németországi magán-egészségbiztosításhoz való pénzügyi hozzájárulását

Az itt hozott döntések befolyásolják a havi vagy éves hozzájárulást.

Maximális önrészesedés évente (Max. Selbstbeteiligung pro Jahr)

A Tarifcheck szerint a havi biztosítási díj csökken, ha évente egy bizonyos összeggel hozzájárul az egészségügyi költségekhez.

Azt is javasolják, hogy ne állítsa túl magasra az önrészt. Ennek oka, hogy a munkáltató az Ön járulékának felét fizeti, de az önrészt nem.

Itt például 0 € és 2.000 € közötti önrészt választhat évente.

Napi betegbiztosítási ellátás naponta (Krankentagegeld pro Tag)

A Tarifcheck szerint a magán-egészségbiztosításban a betegnapidíj az Ön anyagi védelmét jelenti abban az esetben, ha hosszú betegség miatt nem tud dolgozni. A törvényi előírás szerint a munkáltató tovább fizeti a bért, de legfeljebb 42 napig.

A szabadúszók és az önálló vállalkozók azonban nem részesülnek ebben a kedvezményben. Nekik az első naptól kezdve fizetniük kell.

Kórházi napidíj naponta (Krankenhaustagegeld pro Tag)

A biztosító kórházi napidíjat fizet a magánbiztosított személynek a kórházi kezelés minden egyes napjára.

A magánbiztosítottaknak általában nem merülnek fel többletköltségek a kórházban. Így a kórházi napidíj nem kötelező a németországi magán-egészségbiztosítások esetében.

A Tarifcheck szerint a kórházi napidíjról való lemondás a díj csökkenéséhez vezet.

Melyik naptól? (Ab welchem Tag?)

A Tarifcheck a következőket ajánlja:

- A 43. naptól kezdve, ha Ön munkaviszonyban van

- Ha szabadúszó vagy, az első naptól kezdve

- Még így is, ha lehetősége van a megtakarítások igénybevételére, akkor azt javasolják, hogy válasszon egy későbbi időpontot. A harmadik héttől ez a 22. napot jelenti. Ez csökkenti a biztosítási díjat.

Miután meghozta a választásait, kattintson a Tovább gombra (Weiter).

3. lépés – Szeretné, ha a főorvos kezelné Önt?

Ebben a lépésben két lehetőség közül kell választania:

- Chefarztbehandlung (főorvos által kezelt)

- Keine Chefarztbehandlung (Nincs főorvosi kezelés)

Válasszon, és kattintson a tovább (Weiter) gombra a következő lépéshez.

4. lépés – 1 ágyas szobát szeretne?

Ebben az esetben lehetősége van választani 1 ágyas vagy 2 ágyas szoba között.

Felesleges megemlíteni, hogy az 1 ágyas szoba opció drágább.

Ugyanúgy, mint fent, kattintson a Tovább (folytatás) gombra, hogy az 5. lépésre lépjen, miután meghozta a választását.

5. lépés – Személyes adatok a magán egészségbiztosítás Németország kalkulátorához

Ezen a ponton a Tarifchecknek szüksége van néhány személyes adatra Öntől.

Familienstand – Családi állapot

Helyzetétől függően választhat a következők közül:

- ledig – szimpla

- verheiratet – házas

- geschieden – elvált

Anzahl Kinder – Hány gyermeke van?

A gyermekek száma szintén nagyban befolyásolja, hogy a németországi magán-egészségbiztosítás díja milyen magas lesz.

Berufsstand – Szakma

Válasszon a helyzettől függően:

- Arbeiter/in – munkavállaló

- Beamtin / Beamter – polgári tisztviselő

- Angestellte/r – alkalmazott

- Selbstständige/r – önálló vállalkozó

- Freiberufler/in – szabadúszó

- Hallgató/diák – hallgató

Mindestverdienst p.a. von 64.350 € – Legalább 64.350 € bruttó éves fizetés

Mint fentebb írtuk, ha Ön munkavállaló, akkor legalább 64 350 euróval kell rendelkeznie ahhoz, hogy magán-egészségbiztosítást köthessen Németországban.

A választ itt választhatja ki: Ja (igen) vagy Nein (nem).

Most kattintson a Tovább (folytatás) gombra.

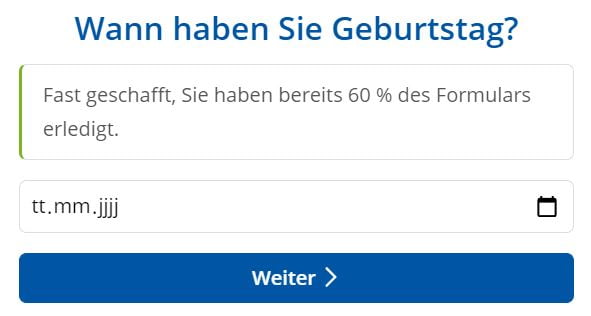

6. lépés – Születési dátum

Írja be születési dátumát

- TT (Tag) – DD (Day)

- MM (Monat) – MM (hónap)

- JJJJJ (év) – YYYY (év)

Kattintson a tovább gombra a 7. lépéshez.

7. lépés – Ajánlatkérés a német magán-egészségbiztosításra – minden kötelezettség nélkül

Ez az utolsó lépés. Ekkor megkérjük, hogy adjon meg néhány személyes és kapcsolattartási adatot. A lehetőségeid alapján megkapod a legjobb ajánlatokat, ingyenesen.

Semmilyen elkötelezettség nem áll fenn.

Ezeket az információkat kell kitöltenie:

- Geschlecht – nemek

- Vorname – vezetéknév

- Nachname – családi név

- Straße – utca

- PLZ – irányítószám

- Stadt – város

- Vorwahl – körzetszám

- Rufnummer – telefonszám

- Haben Sie Anmerkungen? – Megjegyzés? – Itt megemlítheti, hogy nem beszél németül, és szeretne valakivel az Ön nyelvén vagy angolul beszélni.

Mielőtt az összehasonlítás gombra kattint, győződjön meg róla, hogy aktiválta a „Datenschutzbestimmungen and AGB accepttiert” (adatvédelmi irányelvek és általános szerződési feltételek elfogadva) jelölőnégyzetet.

Ezután kattintson a kék gombra: Kostenlos und unverbindlich Angebote anfordern – Kérjen ajánlatokat ingyenesen és kötelezettség nélkül.

Wrap-Up

Mint látható, ha több mint tíz évvel ezelőtt tudtam volna a Tarifcheck használatának lehetőségéről, az új egészségbiztosításom kiválasztása könnyebben elérhető lett volna.

De a feleségem és én mégis elégedettek vagyunk a jelenlegi biztosításunkkal, még akkor is, ha nem ez a legolcsóbb.

Van egy jótanács az Ön számára: Gondolja át, hogy milyen extrákra lesz szüksége, és ne mindig csak az árképzés alapján válasszon.

Véleményem szerint a jó egészségbiztosítás előnyös lehet vészhelyzet esetén. Biztos vagyok benne, hogy ilyenkor egyáltalán nem szeretne aggódni a fedezet miatt.

HASZNOS INFORMÁCIÓK NÉMETORSZÁGRÓL

___

BIZTOSÍTÁS NÉMETORSZÁGBAN

> 15 biztosítási típus Németországban, amelyet minden külföldinek meg kell kötnie

___

PÉNZÜGYEK NÉMETORSZÁGBAN

> Keresse meg a legjobb kamatlábakat a hitelhez Németországban

___

BÉREK ÉS ADÓK NÉMETORSZÁGBAN

> Adóbevallás Németország – Minden, amit tudni kell

> Átlagos fizetés Németországban Legfrissebb adatok

___

NÉMETORSZÁGI MUNKAVÉGZÉS

> Német nyelvű önéletrajz Europass-szal: Hogyan kell kitölteni lépésről lépésre

___

NÉMET NYELVTANULÁS

> Hogyan tanuljunk meg gyorsan németül: Top 10 stratégia

* Az így megjelölt linkek affiliate linkek, és azt jelzik, hogy kis jutalékot kapunk, ha úgy dönt, hogy megvásárolja a partneroldalak által kínált termékeket vagy szolgáltatásokat. Ez nem jelent további költséget az Ön számára. Készítette: TARIFCHECK24 GmbH.