Trouver la meilleure assurance maladie allemande peut être très simple et en même temps très complexe.

D’ailleurs, je me souviens encore très bien du jour où j’ai souscrit mon assurance maladie.

C’était il y a plus de dix ans. À l’époque, je me suis rendu avec ma femme au bureau d’assurance d’une compagnie d’assurance maladie publique locale.

Ce bureau était l’un des trois bureaux d’assurance possibles dans notre ville. Pour être honnête, je ne me souviens même pas de la raison pour laquelle nous l’avons choisi.

Il aurait pu s’agir de n’importe quel autre par hasard.

Avec cet article, je voudrais te présenter le sujet de l’assurance maladie en Allemagne.

En plus de ma propre expérience, j’aimerais te faire part de l’expérience d’un ami avec d’autres types d’assurance maladie.

Alors, avant d’envisager une nouvelle santé statutaire ou privée en Allemagne, laisse-moi t’en dire plus sur les choses les plus importantes à garder à l’esprit au cours des chapitres suivants.

Tu peux souscrire à une assurance maladie privée en Allemagne au :

Ottonova*- avec support anglais

Vérifier24* – en allemand

Principaux enseignements

1) L’assurance maladie est obligatoire en Allemagne

2) En Allemagne, tu peux choisir entre l’assurance maladie publique et l’assurance maladie privée.

3) La plupart des gens ont une assurance maladie publique

4) Pour pouvoir bénéficier d’une assurance maladie privée en Allemagne, tu dois gagner au moins 64 350 euros par an.

5) Une assurance privée complémentaire est possible, sur une base volontaire.

6) Les étudiants étrangers ont la possibilité de souscrire une assurance maladie en Allemagne.

7) La carte européenne d’assurance maladie est valable en Allemagne.

Sujets abordés dans cet article

Assurance maladie allemande >>

Pourquoi choisir l’assurance maladie publique en Allemagne ? >>

Pourquoi choisir une assurance maladie privée en Allemagne ? >>

Différence entre l’assurance maladie publique et l’assurance maladie privée en Allemagne ? >>

Se passage de l’assurance maladie privée à l’assurance maladie publique en Allemagne ? >>

Assurance maladie pour les employés >>

Assurance maladie pour les travailleurs indépendants >>

Assurance maladie en Allemagne pour les non-salariés >>

Assurance maladie pour les étudiants internationaux >>

As-tu besoin d’une assurance voyage en Allemagne ? >>

La carte européenne d’assurance maladie (CEAM) est-elle valable en Allemagne ? >>

Compare les offres avec le calculateur de l’assurance maladie Allemagne >>

CLIQUEZ ICI pour aller au calculateur d’assurance maladie* >>

Ce que j’ai pu choisir

L’assurance maladie est obligatoire pour toutes les personnes vivant en Allemagne. En 2020, environ 73,36 millions de personnes bénéficiaient d’une assurance maladie obligatoire.

Les compagnies d’assurance maladie privées ont un total combiné d’environ 8,73 millions d’assurés.

Par rapport à d’autres pays, l’Allemagne dispose d’une gamme très diversifiée d’assureurs maladie. Il existe actuellement (2021) 103 assureurs maladie statutaires en Allemagne.

Même si le nombre de caisses d’assurance maladie légale a considérablement diminué par rapport aux 1 812 de 1970, l’Allemagne dispose d’un grand nombre d’offres par rapport à d’autres pays. La plus grande caisse d’assurance maladie légale est actuellement la Techniker Krankenkasse.

Assurance maladie publique en Allemagne

Tout d’abord, je voudrais te donner une explication sur les caisses d’assurance maladie légales. Ces caisses d’assurance maladie ont une longue tradition en Allemagne.

Ils appartiennent au système de sécurité sociale allemand et ont les tâches suivantes :

Préservation de la santé

Les assurés peuvent consulter un médecin à tout moment et ne paient qu’un forfait de 10 euros par trimestre. Et cela s’applique lorsque tu consultes un médecin, un psychothérapeute ou un service médical d’urgence.

Si tu as des questions sur ta santé, tu peux prendre rendez-vous avec un médecin à tout moment.

Rétablissement de la santé

Si tu tombes malade, tu as la possibilité de consulter un médecin à tout moment en tant qu’affilié à une caisse d’assurance maladie obligatoire. Qu’il s’agisse d’une affaire grave ou d’un simple rhume.

Les médecins s’occupent de chaque personne assurée.

En dehors des cotisations trimestrielles, aucune autre contribution personnelle n’est nécessaire. Seuls les médicaments délivrés sur ordonnance coûtent plus cher (10 % du prix de détail, au minimum cinq euros et au maximum dix euros).

Amélioration de l’état de santé

N’oublie pas qu’après une maladie aiguë, une opération chirurgicale ou une blessure, les compagnies d’assurance maladie couvrent également les soins de suivi pour améliorer ta santé.

Assurance maladie privée en Allemagne

Les assureurs de santé privés effectuent les mêmes tâches en Allemagne. Cependant, le système de facturation est différent.

Ici, l’assuré paie d’abord lui-même les frais de traitement.

Ils soumettent ensuite les factures aux caisses d’assurance maladie. De cette façon, l’assuré se voit rembourser un pourcentage des coûts.

Au premier abord, cela peut sembler peu attrayant pour de nombreux assurés. Mais souvent, les assurances maladie privées couvrent 100 % des coûts et incluent de meilleures prestations, comme les traitements par un médecin-chef.

Néanmoins, l’assurance maladie privée peut se traduire par des coûts d’assurance moins élevés. Mais tout le monde ne peut pas bénéficier d’une assurance maladie privée.

Sont concernés les freelances, les indépendants, les fonctionnaires, les médecins, les étudiants et les salariés dont le revenu annuel brut est égal ou supérieur à 64 350 euros (2021).

Assurance privée complémentaire

La troisième forme d’assurance maladie est l’assurance privée volontaire. C’est une alternative à l’assurance maladie privée. Tu peux aussi t’assurer volontairement dans le cadre de l’assurance statutaire l’assurance maladie.

Certaines personnes peuvent prétendre à l’assurance volontaire :

- Les étudiants qui ont terminé leurs études

- Personnes gravement handicapées

- Les employés qui reviennent de l’étranger

- Les personnes qui travaillent en Allemagne pour la première fois

- Bénéficiaires d’une pension

- Soldats temporaires qui ont terminé leur service

S’affilier à la caisse d’assurance maladie légale en tant qu’assuré volontaire peut également être intéressant pour les travailleurs indépendants. Ici, tu dois t’inscrire dans les trois premiers mois qui suivent le début de ton activité indépendante.

Puis-je vivre en Allemagne sans assurance maladie ?

L’Allemagne dispose d’une assurance maladie obligatoire depuis 2009. En 2019, l’Office fédéral des statistiques a déterminé qu’environ 61 000 personnes étaient encore… n’ont pas d’assurance maladie en Allemagne.

Car même si tu n’as pas d’assurance, tu accumules des dettes de primes. Même sans visite chez le médecin. Tu dois les payer à terme échu lorsque tu t’affilies à l’assurance maladie.

D’après ces statistiques, il y a particulièrement beaucoup d’hommes, de chômeurs et d’indépendants dans cette situation.

Les soins de santé en Allemagne sont-ils gratuits ?

En dehors des petits tickets modérateurs légaux, chaque personne assurée dans la caisse d’assurance maladie légale a a droit à un traitement gratuit. Le système d’assurance allemand, qui est l’un des plus anciens systèmes de santé au monde, est l’un des meilleurs au monde.

Le financement du système d’assurance maladie fonctionne sur la base de la solidarité. Cela signifie que tous les assurés supportent les coûts des cas individuels de maladie. Dans la plupart des cas, le choix de l’assurance maladie revient à l’individu.

L’assurance maladie légale ne prend pas seulement en charge les frais de traitement. Même le maintien du salaire est couvert à 70 % pour une période plus longue après plus de six semaines de maladie.

Retour à la liste des sujets principaux

Pourquoi ai-je choisi l’assurance maladie publique en Allemagne ?

Retour à cette époque, il y a plus de dix ans. Est-ce un pur hasard si j’ai choisi l’assurance maladie obligatoire à l’époque ? Non, même si le choix de l’assurance maladie était un pur hasard à l’époque. Pour ma femme et moi, quelques critères ont été décisifs à l’époque.

Même si mon salaire de l’époque aurait été suffisant pour souscrire une assurance maladie privée, les avantages étaient plus importants pour nous :

1. Une assurance gratuite pour ma femme, qui avait un faible revenu à l’époque.

2. Les prestations de l’assurance maladie obligatoire nous suffisaient à l’époque, comme aujourd’hui.

3. Ma femme et moi n’avons pas à payer à l’avance lorsqu’un traitement est nécessaire.

Qu’est-ce que l’assurance maladie publique en Allemagne ?

L’assurance maladie légale en Allemagne est le type d’assurance maladie le plus courant, couvrant plus de 89 millions de personnes en Allemagne, et elle prend en charge les soins primaires de tous les assurés.

En dehors d’un ticket modérateur minime (par trimestre) en cas de consultation d’un médecin et de frais de prescription, il n’y a pas de frais.

Les coûts des visites chez le médecin, du traitement, de l’hospitalisation et des soins de suivi sont réglés directement par la compagnie d’assurance avec les hôpitaux.

En cas d’évolution prolongée de la maladie – plus de six semaines – la caisse d’assurance maladie verse 70 % du salaire brut à l’employé.

En général, l’employeur est toujours responsable à 100 % pendant les six premières semaines, sauf si tu es en période d’essai.

Combien coûte l’assurance maladie publique en Allemagne ?

L’assurance maladie légale est basée sur le salaire de l’employé. La compagnie d’assurance reçoit 14,6 % du salaire brut. L’employeur en paie 7,3 %. De nombreuses compagnies d’assurance maladie légale en Allemagne exigent une contribution supplémentaire de 1,3 % en moyenne actuellement.

Il existe un plafond de cotisation, mais la cotisation à l’assurance maladie est plafonnée.

Par exemple, si un salarié gagne plus de 4 837,50 euros bruts par mois, sa cotisation n’augmente plus.

Quelques valeurs comparatives à ce sujet :

- Salariés – 3 000 euros bruts – payent entre 224,25 et 259,50 euros par mois.

- Indépendants – 3 000 euros bruts – paye entre 430,50 et 501 euros par mois.

- Les étudiants paient entre 78,85 et 97,13 euros par mois.

- Les stagiaires paient entre 63,54 et 69,28 euros par mois.

- Les retraités – 1 500 euros de pension – paient entre 112,13 et 129,75 euros par mois.

- Les conjoints et les enfants jusqu’à l’âge de 25 ans sont couverts gratuitement par l’assurance familiale.

Comment ai-je obtenu le mien en Allemagne ?

Comme je te l’ai déjà dit, ma femme et moi nous sommes retrouvés par hasard chez VIACTIV, notre caisse d’assurance maladie actuelle.

Nous avons découvert à l’avance les prestations générales d’une caisse d’assurance maladie obligatoire sur . Check24*.

C’est ainsi que nous avons découvert que VIACTIV n’est pas la moins chère des caisses d’assurance maladie. Elle offre néanmoins de nombreux avantages en plus de la couverture standard de l’assurance maladie.

Que couvre mon assurance maladie publique en Allemagne ?

Tout d’abord, l’assurance maladie obligatoire couvre les soins médicaux de base sans autre forme de procès.

En effet, en Allemagne, cette question est réglementée par le cinquième code social « SGB V ». Le comité mixte fédéral (G-BA) fixe les directives précises en la matière.

Ensuite, l’assurance maladie obligatoire ne couvre pas seulement les examens préventifs et le libre choix du médecin. En effet, la compagnie d’assurance ne fait qu’approuver le médecin et donc le facturer auprès d’une caisse d’assurance maladie. Il en va de même pour les psychothérapeutes et les dentistes.

Disons, par exemple, que tu dois te rendre à l’hôpital pour une raison spécifique. Dans ce cas, tous les services standard et les thérapies approuvées sont couverts.

Cependant, d’autres services facultatifs tels que le traitement par un médecin-chef ou l’hébergement dans un lit individuel ne sont pas inclus.

Puis-je souscrire une assurance complémentaire pour des traitements spéciaux ?

Il est toutefois possible de souscrire une assurance complémentaire pour ces traitements particuliers. J’ai déjà parlé du cas de l’incapacité de travail pour cause de maladie pendant plus de six semaines. Ici, les caisses d’assurance maladie prennent en charge 70 % du salaire brut.

Les mères bénéficient également d’allocations de maternité. Six semaines avant et jusqu’à huit semaines après l’accouchement, la caisse d’assurance maladie verse ici aussi une partie de l’argent. L’employeur paie la différence restante.

En plus de la psychothérapie, il comprend également des prestations pour les aides visuelles, l’assurance familiale gratuite et la couverture de l’aide ménagère. Les assureurs ne se différencient souvent que par les prestations volontaires supplémentaires qu’ils couvrent.

Quelle est la meilleure assurance maladie publique en Allemagne ?

En principe, toutes les caisses d’assurance maladie légale fournissent les mêmes prestations essentielles. Cependant, il est crucial d’examiner de plus près les prestations complémentaires et les cotisations.

En fonction de tes besoins personnels, tu devrais prêter attention aux prestations supplémentaires essentielles. Il s’agit notamment de :

- Nettoyage dentaire professionnel

- Prothèses dentaires à prix réduit

- Traitements homéopathiques

- Ostéopathie

- Inséminations artificielles

- Examens des enfants et des jeunes

- Vaccinations en dehors des vaccinations standard

- Libre choix de l’hôpital

- Cours de santé

- Programmes de primes

- Tarifs optionnels avec remboursement des primes ou franchises

Dans un comparatif d’assurance sur Check24 / TarifCheck24*, tu trouveras les prestations complémentaires appropriées.

Puis-je choisir un médecin si je bénéficie d’une assurance maladie publique ?

En règle générale, tu as le libre choix du médecin avec toutes les assurances maladie légales. Toutes les caisses d’assurance maladie ne proposent pas non plus le libre choix de l’hôpital. Dans ce cas, tu dois prêter attention aux prestations complémentaires.

Retour à la liste des sujets principaux

Pourquoi mon ami Marius a-t-il choisi une assurance maladie privée en Allemagne ?

En plus de ma propre histoire, j’aimerais aussi te raconter celle de mon ami Marius. Il est arrivé en Allemagne à peu près à la même époque, et nous avons tous les deux commencé à travailler dans la même entreprise. Il se trouvait également dans une tranche de salaire où il pouvait choisir librement une assurance.

À l’époque, il avait choisi une assurance maladie privée parce qu’il était seul et n’avait pas de partenaire. Ce qui l’incitait particulièrement, c’était aussi le fait que les primes lui étaient remboursées lorsqu’il n’était pas chez le médecin.

A première vue, les assurances privées semblent plus intéressantes que les assurances maladie publiques. C’est surtout à cette époque que j’ai remarqué les avantages de l’assurance privée lors d’une conversation avec lui.

Qu’est-ce qu’une assurance maladie privée en Allemagne ?

L’assurance maladie privée en Allemagne est souvent associée à de meilleurs tarifs et à de meilleures prestations. Par exemple, les tarifs d’entrée de gamme sont parfois moins chers. En outre, les patients bénéficient d’avantages supplémentaires et de délais d’attente plus courts.

L’assurance maladie privée s’adresse principalement aux fonctionnaires, aux indépendants ou aux salariés qui gagnent plus de 64 350 euros bruts par an. Ces compagnies d’assurance travaillent indépendamment des compagnies d’assurance statutaire et peuvent déterminer leurs tarifs.

Combien coûte une assurance maladie privée en Allemagne ?

La prime d’assurance pour une assurance maladie privée dépend du revenu, de la profession, de l’âge, des prestations choisies, de l’état de santé, des conditions préexistantes et de la franchise souhaitée.

Pour une personne de 35 ans, les tarifs peuvent varier entre 326 euros et 592 euros. Les fonctionnaires sont les seuls à bénéficier d’une subvention de l’État pour l’assurance maladie.

Comment mon ami Marius a-t-il obtenu une assurance maladie en Allemagne ?

Trouver une assurance maladie privée est tout aussi simple. Il existe souvent des courtiers d’assurance indépendants qui conseillent indépendamment des compagnies d’assurance.

Cependant, la meilleure façon de trouver une assurance maladie privée aujourd’hui est de la comparer sur Check24 :

Calculateur d’assurance maladie privée Allemagne*

Qu’est-ce que l’assurance maladie privée en Allemagne ?

Pour savoir ce que couvre l’assurance maladie privée en Allemagne, il est essentiel de bien vérifier les offres. Ton avantage est le suivant : Si tu as un bon contrat, les prestations ne peuvent pas être réduites par la suite.

La principale différence entre l’assurance maladie privée et l’assurance maladie publique est que les assureurs privés prennent en charge 100 % des médicaments. Les assureurs privés prennent également en charge jusqu’à 90 % des traitements dentaires.

En particulier pour les travailleurs indépendants, le versement d’une indemnité journalière de maladie dès le premier jour est essentiel.

Quelle est la meilleure assurance maladie privée en Allemagne ?

Stiftung Warentest a passé en revue 32 compagnies d’assurance et 107 tarifs en 2019. Dans le cadre de ce processus, l’assurance de mon ami Marius a été conclue comme la meilleure assurance. Debeka figure actuellement sur la liste des meilleures assurances privées. La société de test indépendante Franke Bornberg effectue régulièrement une comparaison des assureurs et des tarifs.

Retour à la liste des sujets principaux

Quelle est la différence entre l’assurance maladie publique et l’assurance maladie privée en Allemagne ?

Avec l’assurance privée, il n’y a pas d’assurance familiale, c’est-à-dire que tous les membres de la famille doivent être assurés individuellement. Pour les personnes seules, cela peut être avantageux. Cependant, en fonction des exigences, cela peut rapidement devenir coûteux pour les familles.

La compensation est la non-utilisation des services médicaux ou de traitement. Si l’on n’utilise pas les services de l’assurance pendant six mois, on se verra rembourser les primes, selon la compagnie d’assurance.

Les prestations liées à l’âge sont généralement meilleures avec l’assurance maladie privée, tout comme le traitement par un médecin-chef.

Retour à la liste des sujets principaux

Comment puis-je passer d’une assurance maladie privée à une assurance maladie publique en Allemagne ?

Passer de l’assurance maladie privée à l’assurance légale en Allemagne n’est pas si facile. Marius s’est récemment occupé de cette question et m’a dit que ce ne serait pas facile pour lui.

Cela n’est possible que dans des conditions particulières :

Si le salaire est inférieur à 64 350 euros, on tombe sous la limite en tant qu’employé

Supposons que tu sois travailleur indépendant et que tu renonces à ton activité indépendante comme principale source de revenus. Tu dois donc avoir une relation de travail permanente

Si tu as un partenaire dans l’assurance maladie légale, tu peux retourner dans l’assurance maladie légale. La clé, c’est l’assurance familiale gratuite

Quand tu n’as pas de travail, tu dois de toute façon revenir à l’assurance obligatoire

Si tu vis ou travailles temporairement dans un autre pays européen et que tu reviens en Allemagne après un certain temps.

Si tu as 55 ans ou plus, le changement devient très difficile. La raison en est qu’un changement de carrière a rarement lieu après cet âge

Les compagnies d’assurance statutaire tracent souvent une limite pour la réinscription à l’âge de 45 ans.

Retour à la liste des sujets principaux

Assurance maladie pour les employés en Allemagne

L’assurance maladie légale couvre un peu plus de 89 % de toutes les personnes soumises à l’assurance obligatoire en Allemagne. En Allemagne, le règlement de la cotisation d’assurance est directement lié au paiement du salaire. En tant qu’immigré, cela peut être une nouvelle expérience. Lorsqu’on commence un nouvel emploi, les employeurs posent certaines questions qui sont importantes pour la facturation.

En Allemagne, les employeurs ne peuvent pas imposer une assurance maladie. Chaque employé peut faire son propre choix pour son assurance maladie.

Ce que mon employeur m’a demandé lors des premiers jours de travail.

Mon employeur m’a posé les questions suivantes sur mon assurance maladie. Elles sont importantes pour le calcul des salaires. En Allemagne, l’employeur paie 50 % des cotisations à l’assurance maladie, y compris 50 % de la cotisation supplémentaire.

Les employeurs ont besoin des informations suivantes de la part des employés dans les premiers jours :

- Certificat d’adhésion à la caisse d’assurance maladie

- En cas de handicap : preuve d’un handicap grave

Si tu veux changer de caisse d’assurance maladie, informe ton employeur à temps.

Assurance maladie en Allemagne

En Allemagne, il existe une assurance complémentaire pour les indemnités de maladie, la « Krankentagegeldversicherung. » L’assurance d’indemnités journalières de maladie est recommandée si tu gagnes plus que le seuil de revenu de 4 537,50 euros bruts. Ici, il faut choisir l’assurance en fonction de son propre coût de la vie.

Cette assurance verse un montant journalier convenu en cas de maladie. De cette manière, les revenus manquants peuvent être compensés.

Si tu ne reçois pas d’indemnités de maladie de l’assurance maladie légale (assuré privé ou indépendant), tu dois t’assurer.

Les indemnités journalières de maladie sont exonérées d’impôts et de taxes et sont versées nettes.

Dans ce cas, il n’est pas nécessaire de souscrire une assurance d’indemnités journalières d’hospitalisation.

Retour à la liste des sujets principaux

Assurance maladie en Allemagne pour les travailleurs indépendants

Il existe deux possibilités différentes d’assurance maladie pour les travailleurs indépendants. Ils ont le choix entre une assurance volontaire auprès d’une caisse d’assurance maladie légale. Sinon, tu peux t’assurer auprès d’une compagnie d’assurance privée.

Pour l’assurance volontaire dans l’assurance maladie obligatoire, le revenu est utilisé pour déterminer la cotisation.

Les compagnies d’assurance maladie privées proposent souvent des tarifs plus avantageux pour les travailleurs indépendants. Dans ce cas, le revenu propre ne joue aucun rôle. Ce qui est déterminant, c’est l’âge de l’assuré, son état de santé individuel et les prestations souhaitées.

Renseigne-toi au mieux comme décrit ci-dessous dans le comparatif d’assurance de Check24 sur les prestations et les coûts appropriés :

Assurance maladie allemande pour les non-salariés

Si tu te trouves dans la situation de chômeur, l’Agence fédérale pour l’emploi prendra en charge tes cotisations d’assurance maladie. Cela vaut également pour l’assurance légale des soins de longue durée. Même si tu ne reçois pas d’allocations de chômage au début du chômage à cause de la période de blocage.

Si tu es au chômage pendant une période prolongée et que tu bénéficies de l’allocation de chômage II (Arbeitslosengeld II), le « Jobcenter » paie toutes les cotisations. Dans les deux cas, l’assurance est couverte à 100 %.

Si l’on était légalement assuré avant le chômage, tout reste comme d’habitude. Si tu étais auparavant couvert par une assurance maladie privée, tu dois passer à l’assurance légale.

Ici aussi, il y a des exceptions :

Si tu as été assuré à titre privé pendant plus de cinq ans, tu peux rester dans l’assurance privée.

Si tu as 55 ans ou plus, tu restes également assuré à titre privé. Tu as toutefois la possibilité de passer à un tarif plus avantageux.

Si tu as moins de 55 ans, tu peux demander à être exempté de l’assurance obligatoire. Si la demande est acceptée, tu n’as pas à passer à l’assurance maladie obligatoire.

Retour à la liste des sujets principaux

Assurance maladie allemande pour les étudiants internationaux

L’assurance maladie est également disponible pour les étudiants internationaux qui étudient en Allemagne. Le DAAD (Office allemand d’échanges universitaires) informe que l’assurance maladie doit être souscrite avant de commencer tes études.

Les étudiants de l’UE peuvent faire reconnaître leur assurance maladie existante par l’assurance maladie légale. En général, l’assurance du pays d’origine aide à cela.

Même l’assurance maladie privée est reconnue dans certains cas. Mais dans ce cas, il n’est pas possible de passer à l’assurance maladie légale en Allemagne.

Dans les deux cas, les étudiants ont besoin d’une carte européenne d’assurance maladie (CEAM).

Si l’assurance existante n’est pas reconnue, les caisses d’assurance maladie obligatoire doivent accepter les étudiants de l’étranger. Cela s’applique à tous les étudiants jusqu’à l’âge de 29 ans ou jusqu’au 14e semestre.

L’assurance maladie obligatoire coûte environ 110 euros par mois pour les étudiants internationaux.

Retour à la liste des sujets principaux

As-tu besoin d’une assurance voyage en Allemagne ?

L’assurance maladie de voyage peut être utile si tu as des hôtes de l’étranger pour une longue période. Il existe ici différentes offres proposées par les compagnies d’assurance.

Les compagnies d’assurance proposent des tarifs d’assurance maladie avantageux pour les séjours de 6 mois (PROVISIT VISUM) à 5 ans en tant qu’invité sans travail en Allemagne (HanseMerkur).

Tous les invités doivent avoir une assurance maladie valide en Allemagne pour conserver leur statut de résident. Pour les membres d’un État membre de l’espace Schengen vivant en Allemagne, c’est aussi une bonne alternative.

Retour à la liste des sujets principaux

La carte européenne d’assurance maladie (CEAM) est-elle valable en Allemagne ?

Oui, la carte européenne d’assurance maladie (CEAM) est reconnue en Allemagne.

Si tu tombes inopinément malade en Allemagne en tant qu’étranger, la CEAM suffit pour être pris en charge en cas d’accident ou de maladie aiguë.

Cependant, si tu décides pour des raisons spécifiques d’être traité en Allemagne en tant qu’étranger et donc de t’y rendre, il vaut mieux que tu en parles au préalable à ta caisse d’assurance maladie. Souvent, les frais ne sont pas couverts. Les personnes souffrant d’une maladie chronique devraient également s’adresser à leur assurance avant leur séjour en Allemagne.

Retour à la liste des sujets principaux

Trouve la meilleure assurance maladie allemande avec le calculateur d’assurance maladie privée Allemagne.

Comme tu l’as appris, il y a de nombreux éléments à prendre en compte lors du choix d’un régime d’assurance maladie. Le moyen le plus simple et le plus rapide de trouver la bonne assurance maladie privée en Allemagne est de suivre les étapes suivantes.

Un bon point de départ est le site Internet de Tarifcheck* (une entreprise de Check24).

Étape 1 – Choisis les services de santé complémentaires qui sont importants pour toi.

Tu peux choisir un ou plusieurs services supplémentaires :

- Traitement médical privé (Privatärztliche Behandlung)

- Méthodes de guérison alternatives (Alternative Heilmethoden)

- Traitement dentaire (Zahnbehandlung)

- Praticiens alternatifs (Heilpraktiker)

- Prothèse dentaire (Zahnersatz)

- Aides visuelles (Sehhilfen)

Après avoir choisi les services, clique sur Start request offer (Start Angebot anfordern). Tu passeras ensuite à la deuxième étape.

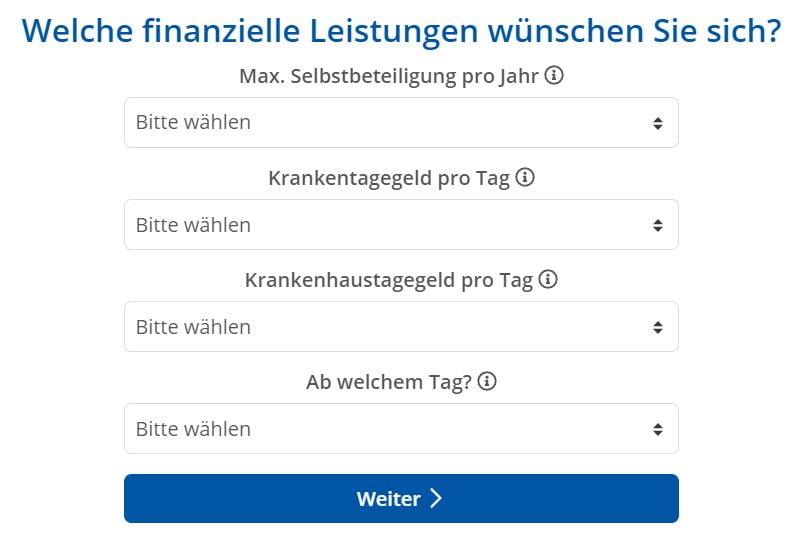

Étape 2 – Choisis tes contributions financières pour l’assurance maladie privée en Allemagne.

Les décisions que tu prendras ici auront une influence sur ta cotisation mensuelle ou annuelle.

Franchise maximale par an (Max. Selbstbeteiligung pro Jahr)

Selon Tarifcheck, la prime d’assurance mensuelle diminue si tu participes aux frais médicaux avec un certain montant par an.

Ils te recommandent également de ne pas fixer une franchise trop élevée. En effet, l’employeur prend en charge la moitié de ta cotisation, mais pas la franchise.

Par exemple, ici, tu peux choisir entre 0 € et 2 000 € de franchise par an.

Indemnité journalière de maladie par jour (Krankentagegeld pro Tag)

Tarifcheck indique que dans l’assurance maladie privée, l’indemnité journalière de maladie est ta protection financière en cas d’absence au travail pour cause de longue maladie. Comme le prévoit la loi, l’employeur continue à verser le salaire, mais pas plus de 42 jours.

Cependant, les freelances et les travailleurs indépendants ne bénéficient pas de cet avantage. Ils doivent payer dès le premier jour.

Allocation journalière d’hospitalisation par jour (Krankenhaustagegeld pro Tag)

L’assureur verse à l’assuré privé une indemnité journalière d’hospitalisation pour chaque jour d’hospitalisation.

Les assurés privés n’ont généralement pas de frais supplémentaires à l’hôpital. Ainsi, l’indemnité journalière d’hospitalisation n’est pas obligatoire pour l’assurance maladie privée en Allemagne.

Selon Tarifcheck, la renonciation à l’indemnité journalière d’hospitalisation entraîne une réduction de la prime.

A partir de quel jour (Ab welchem Tag ?)

Tarifcheck recommande ce qui suit :

- A partir du 43ème jour, si tu travailles

- Si tu es freelance, dès le premier jour…

- Malgré tout, si tu as la possibilité de puiser dans ton épargne, ils recommandent de choisir une date plus tardive. A partir de la troisième semaine, cela signifie à partir du 22ème jour. Cela te permettra de réduire ta prime.

Après avoir fait tes choix, clique sur continuer (Weiter).

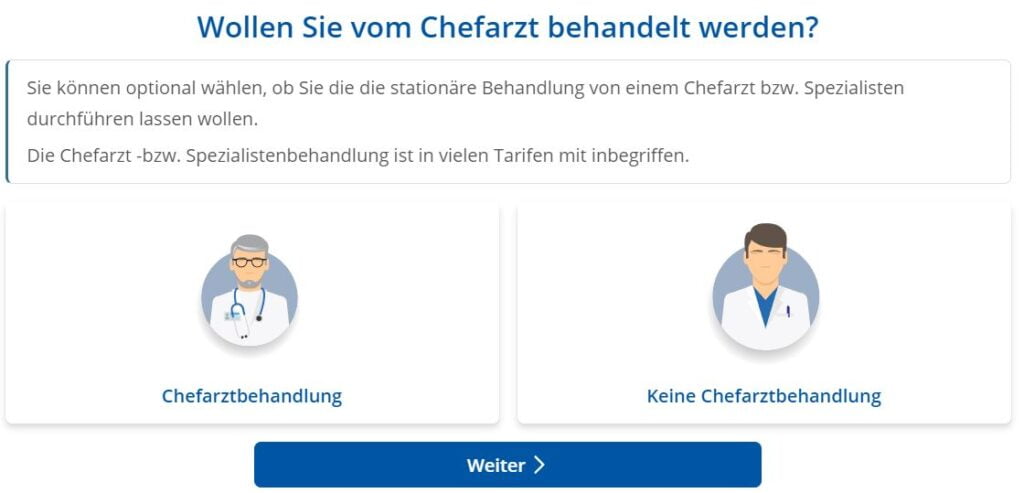

Étape 3 – Veux-tu être traité par le médecin en chef ?

Dans cette étape, tu dois choisir entre deux options :

- Chefarztbehandlung (traité par le médecin en chef)

- Keine Chefarztbehandlung (Pas de traitement par le médecin en chef)

Fais ton choix et clique sur continuer (Weiter) pour passer à l’étape suivante.

Étape 4 – Préfères-tu une chambre à un lit ?

Dans ce cas, tu as la possibilité de choisir entre une chambre à 1 lit ou à 2 lits.

Inutile de préciser que l’option chambre à 1 lit est plus chère.

De la même façon que ci-dessus, clique sur Weiter (continuer) pour passer à l’étape 5, après avoir fait ton choix.

Étape 5 – Informations personnelles pour le calculateur de l’assurance maladie privée Allemagne

A ce stade, Tarifcheck a besoin de quelques informations personnelles de ta part.

Familienstand – État civil

Selon ta situation, tu peux choisir entre :

- ledig – single

- verheiratet – marié

- geschieden – divorcé

Anzahl Kinder – Combien d’enfants as-tu ?

Le nombre d’enfants a également une influence importante sur le montant de ta prime d’assurance maladie privée en Allemagne.

Berufsstand – Profession

Choisis en fonction de ta situation :

- Arbeiter/in – travailleur

- Beamtin / Beamter – officier civil

- Angestellte/r – employé(e)

- Selbstständige/r – indépendant

- Freiberufler/in – freelancer

- Étudiant/étudiante

Mindestverdienst p.a. von 64.350 € – Salaire annuel brut d’au moins 64.350 €.

Comme écrit plus haut, si tu es salarié, tu dois disposer d’au moins 64 350 € pour avoir le droit d’avoir une assurance maladie privée en Allemagne.

Tu peux choisir ta réponse ici : Ja (oui) ou Nein (non).

Clique maintenant sur Weiter (continuer).

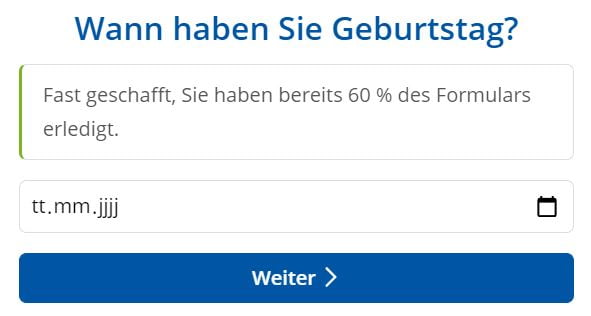

Étape 6 – Date de naissance

Insère ta date de naissance

- TT (Tag) – DD (Day)

- MM (Monat) – MM (mois)

- JJJJ (Jahr) – YYYY (année)

Clique sur weiter pour passer à l’étape 7.

Étape 7 – Demande d’offres pour une assurance maladie privée allemande – sans aucun engagement.

C’est la dernière étape. A ce stade, on te demande d’introduire quelques données personnelles et de contact. En fonction de tes options, tu recevras les meilleures offres, gratuitement.

Il n’y a aucun engagement à aucun moment.

Voici les informations que tu dois compléter :

- Geschlecht – genre

- Vorname – nom de famille

- Nom de famille

- Straße – rue

- PLZ – Code postal

- Stadt – ville

- Courrier électronique

- Vorwahl – Indicatif régional

- Rufnummer – numéro de téléphone

- As-tu des commentaires ? – Des commentaires ? – Ici, tu peux mentionner que tu ne parles pas allemand et que tu veux parler à quelqu’un dans ta langue ou en anglais.

Avant de cliquer sur comparer, veille à activer la coche « Datenschutzbestimmungen et AGB akzeptiert » (politique de confidentialité et conditions générales acceptées).

Clique ensuite sur le bouton bleu : Kostenlos und unverbindlich Angebote anfordern – Demande des offres gratuitement et sans engagement.

Retour à la liste des sujets principaux

Récapitulation

Comme tu peux le constater, si j’avais connu cette possibilité d’utiliser Tarifcheck il y a plus de dix ans, mon choix de nouvelle assurance maladie aurait été plus accessible.

Mais malgré tout, ma femme et moi sommes satisfaits de notre assurance actuelle, même si elle n’est pas la moins chère du marché.

Il y a un conseil à te donner : Pense bien aux extras dont tu auras besoin et ne choisis pas toujours en fonction du seul prix.

À mon avis, avoir une bonne assurance maladie peut être bénéfique en cas d’urgence. Je suis sûr que tu n’aimerais pas du tout te préoccuper de la couverture à ce moment-là.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Trouver les meilleurs taux pour un prêt en Allemagne

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

TRAVAILLER EN ALLEMAGNE

> CV en allemand avec Europass : Comment le remplir étape par étape

___

APPRENDRE LA LANGUE ALLEMANDE

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a pas de coût supplémentaire pour toi. Propulsé par TARIFCHECK24 GmbH.