Encontrar o melhor seguro de doença alemão pode ser muito simples e, ao mesmo tempo, muito complexo.

De facto, ainda me lembro muito bem do dia em que fiz o meu seguro de saúde.

Mas isso foi há mais de dez anos. Nessa altura, fui com a minha mulher ao gabinete de seguros de uma companhia pública de seguros de saúde local.

O escritório era um dos três possíveis escritórios de seguros da nossa cidade. Para ser sincero, nem me lembro porque é que escolhemos este de todos.

Podia ter sido qualquer outro por acaso.

Com este artigo, gostaria de te apresentar o tema do seguro de doença na Alemanha.

Para além da minha própria experiência, gostaria de partilhar a experiência de um amigo com outros tipos de seguros de saúde.

Por isso, antes de considerares um novo seguro de saúde público ou privado na Alemanha, deixa-me falar-te mais sobre os aspectos mais importantes a ter em conta nos próximos capítulos.

Podes subscrever um seguro de saúde privado na Alemanha em

Ottonova*- com apoio em inglês

Verifica24* – em alemão

Principais conclusões

1) O seguro de saúde na Alemanha é obrigatório

2) Na Alemanha, podes escolher entre um seguro de saúde público ou um seguro de saúde privado

3) A maioria das pessoas tem um seguro de saúde público

4) Para teres direito a um seguro de saúde privado na Alemanha, tens de ganhar pelo menos 64.350 euros por ano

5) É possível um seguro privado complementar, numa base voluntária

6) Os estudantes internacionais têm a possibilidade de fazer um seguro de saúde na Alemanha

7) O Cartão Europeu de Seguro de Doença é válido na Alemanha

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

Tópicos abordados neste artigo

Porquê escolher um seguro de saúde público na Alemanha? >>

Porquê escolher um seguro de saúde privado na Alemanha? >>

Distoriza a diferença entre os seguros de saúde públicos e privados na Alemanha? >>

Secebe a mudança do seguro de saúde privado para o público na Alemanha? >>

Seguro de saúde para os trabalhadores >>

Seguro de saúde para trabalhadores independentes >>

Seguro de saúde na Alemanha para não empregados >>

Seguro de saúde para estudantes internacionais >>

Precisas de um seguro de viagem na Alemanha? >>

O Cartão Europeu de Seguro de Doença (CESD) é válido na Alemanha? >>

Compara as ofertas com a calculadora de seguros de saúde da Alemanha >>

CLICA AQUI para ires para a Calculadora de Seguros de Saúde* >>

O que podes escolher

O seguro de saúde é obrigatório para todas as pessoas que vivem na Alemanha. Em 2020, cerca de 73,36 milhões de pessoas tinham um seguro de saúde obrigatório.

As companhias privadas de seguros de saúde têm um total combinado de aproximadamente 8,73 milhões de pessoas seguradas.

Em comparação com outros países, a Alemanha dispõe de um leque muito diversificado de seguradoras de saúde. Atualmente, existem atualmente (2021) 103 seguradoras de saúde legais na Alemanha.

Apesar de o número de seguradoras legais de saúde ter diminuído significativamente em relação aos 1.812 existentes em 1970, a Alemanha dispõe de um grande número de ofertas em comparação com outros países. Atualmente, a maior caixa de seguro de doença legal é a Techniker Krankenkasse.

Seguro de saúde público na Alemanha

Antes de mais, gostaria de te dar uma explicação sobre as caixas de seguro de doença legais. Estas companhias de seguros de saúde têm uma longa tradição na Alemanha.

Pertencem ao sistema de segurança social alemão e têm as seguintes funções:

Preservação da saúde

Os segurados podem consultar um médico em qualquer altura, pagando apenas uma taxa de 10 euros por trimestre. E isto aplica-se quando vais ao médico, ao psicoterapeuta ou ao serviço de urgência médica.

Se tiveres dúvidas sobre a tua saúde, podes marcar uma consulta com um médico em qualquer altura.

Restauração da saúde

Se adoeceres, tens a possibilidade de consultar um médico a qualquer momento, na qualidade de beneficiário de uma caixa de seguro de doença legal. Independentemente de se tratar de um assunto grave ou de uma simples constipação.

Os médicos tratam de todos os segurados.

Para além das taxas trimestrais, não é necessária qualquer outra contribuição pessoal. Apenas os medicamentos sujeitos a receita médica têm um custo adicional (10% do preço de venda ao público, mínimo de cinco euros e máximo de dez euros).

Melhoria do estado de saúde

Lembra-te que, após uma doença aguda, uma cirurgia ou uma lesão, as companhias de seguros de saúde também cobrem os cuidados de acompanhamento para melhorar a tua saúde.

Seguro de saúde privado na Alemanha

Os seguros de saúde privados desempenham as mesmas funções na Alemanha. No entanto, o sistema de faturação é diferente.

Neste caso, o segurado paga primeiro os custos do tratamento.

Em seguida, apresenta as facturas às companhias de seguros de saúde. Desta forma, o segurado recebe uma percentagem dos custos.

À primeira vista, isto pode parecer pouco atrativo para muitos segurados. Mas, muitas vezes, os seguros de saúde privados cobrem 100% dos custos e incluem melhores serviços, como os tratamentos do médico-chefe.

No entanto, um seguro de saúde privado pode significar custos de seguro mais baixos. Mas nem toda a gente pode ter um seguro de saúde privado.

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

Inclui os trabalhadores independentes, os trabalhadores por conta própria, os funcionários públicos, os médicos, os estudantes e os trabalhadores por conta de outrem com um rendimento bruto anual igual ou superior a 64 350 euros (2021).

Seguro privado complementar

A terceira forma de seguro de doença é o seguro privado voluntário. Trata-se de uma alternativa ao seguro de saúde privado. Também podes inscrever-te voluntariamente no estatutário legal.

Algumas pessoas podem requerer o seguro voluntário:

- Estudantes que concluíram os seus estudos

- Pessoas com deficiência grave

- Empregados que regressam do estrangeiro

- Pessoas que trabalham na Alemanha pela primeira vez

- beneficiários de pensões

- Soldados temporários que terminaram o seu serviço

A inscrição na caixa legal de seguro de doença como segurado voluntário também pode ser útil para os trabalhadores independentes. Neste caso, tens de te inscrever nos primeiros três meses após o início da tua atividade profissional independente.

Posso viver na Alemanha sem seguro de saúde?

A Alemanha tem um seguro de saúde obrigatório desde 2009. Em 2019, o Serviço Federal de Estatística determinou que cerca de 61 000 pessoas ainda não tens seguro de saúde na Alemanha.

Porque mesmo que não tenhas seguro, tens dívidas de prémios. Mesmo sem ires ao médico. Tens de os pagar em atraso quando aderes ao seguro de doença.

De acordo com estas estatísticas, são sobretudo os homens, os desempregados e os trabalhadores independentes que se encontram nesta situação.

Os cuidados de saúde alemães são gratuitos?

Para além de pequenos co-pagamentos obrigatórios, todos os segurados da caixa de seguro de doença têm tem direito a tratamento gratuito. Sendo um dos sistemas de saúde mais antigos do mundo, o sistema de seguros alemão é um dos melhores do mundo.

O financiamento do sistema de seguro de doença funciona com base na solidariedade. Isto significa que todos os segurados suportam os custos de casos individuais de doença. Na maioria dos casos, a escolha do seguro de doença cabe a cada um.

O seguro de saúde obrigatório não cobre apenas as despesas de tratamento. Mesmo a continuação do pagamento dos salários está coberta a 70% durante um período mais longo, após mais de seis semanas de doença.

Volta à lista de tópicos principais

Porque é que escolhi o seguro de saúde público na Alemanha?

Volta àquele tempo, há mais de dez anos. Foi por mera coincidência que escolhi o seguro de saúde obrigatório nessa altura? Não, mesmo que a escolha do seguro de saúde tenha sido uma pura coincidência na altura. Para mim e para a minha mulher, alguns critérios foram decisivos na altura.

Embora o meu salário na altura tivesse sido suficiente para subscrever um seguro de saúde privado, as vantagens eram mais importantes para nós:

1. Seguro gratuito para a minha mulher, que na altura tinha um rendimento baixo.

2. As prestações do seguro de doença legal eram suficientes para nós nessa altura, tal como o são agora.

3. A minha mulher e eu não temos de pagar adiantado quando é necessário um tratamento.

O que é o seguro de saúde público na Alemanha?

O seguro de doença obrigatório na Alemanha é o tipo mais comum de seguro de doença, abrangendo mais de 89 milhões de pessoas na Alemanha, e cobre os cuidados primários de todos os segurados.

Para além de uma comparticipação mínima nas consultas médicas (por trimestre), em caso de consulta médica, e de uma taxa de prescrição, não há custos.

Os custos das consultas médicas, dos tratamentos, da hospitalização e do acompanhamento são pagos diretamente pela companhia de seguros aos hospitais.

Em caso de doença prolongada – mais de seis semanas – a caixa de seguro de doença paga 70% do salário bruto ao trabalhador.

Normalmente, a entidade patronal continua a ser responsável por 100% durante as primeiras seis semanas, a menos que estejas no período de estágio.

Quanto custa o seguro de saúde público na Alemanha?

O seguro de saúde obrigatório baseia-se no salário do trabalhador. A companhia de seguros recebe 14,6% do salário bruto. A entidade patronal paga 7,3% deste valor. Atualmente, muitas companhias de seguros de saúde legais na Alemanha exigem uma contribuição adicional de 1,3%, em média.

Existe um limite máximo de contribuição, mas a contribuição para o seguro de doença é limitada.

Por exemplo, se um trabalhador ganhar mais de 4.837,50 euros brutos por mês, a sua contribuição não aumenta mais.

Alguns valores comparativos para isto:

- Trabalhadores por conta de outrem – 3.000 euros brutos – pagam entre 224,25 e 259,50 euros por mês

- Trabalhador independente – 3.000 euros brutos – paga entre 430,50 e 501 euros por mês

- Os estudantes pagam entre 78,85 e 97,13 euros por mês

- Os estagiários pagam entre 63,54 e 69,28 euros por mês

- Pensionistas – pensão de 1.500 euros – pagam entre 112,13 e 129,75 euros por mês

- Os cônjuges e filhos até aos 25 anos estão cobertos gratuitamente pelo seguro familiar

Como é que consegui o meu na Alemanha?

Como já te disse, a minha mulher e eu fomos parar à VIACTIV, a nossa atual companhia de seguros de saúde, por acaso.

Informámo-nos antecipadamente sobre as vantagens gerais de uma caixa de seguro de doença legal no Verifica24*.

Foi assim que descobrimos que a VIACTIV não é a mais barata entre as companhias de seguros de saúde. No entanto, continua a oferecer muitas vantagens para além da cobertura normal do seguro de saúde.

O que cobre o meu seguro de saúde público na Alemanha?

Em primeiro lugar, o seguro de doença obrigatório cobre os cuidados médicos básicos sem mais demoras.

Isto porque, na Alemanha, esta matéria está regulamentada no Quinto Código Social “SGB V”. A Comissão Paritária Federal (G-BA) estabelece as diretrizes precisas.

Em segundo lugar, o seguro de saúde obrigatório não cobre apenas os exames preventivos e a livre escolha do médico. Na realidade, a companhia de seguros apenas aprova o médico e, por conseguinte, fatura-o a uma companhia de seguros de saúde. O mesmo se aplica aos psicoterapeutas e aos dentistas.

Digamos, por exemplo, que tens de ir a um hospital por uma razão específica. Neste caso, todos os serviços normais e terapias aprovadas estão cobertos.

No entanto, não estão incluídos outros serviços opcionais, como o tratamento por um médico-chefe ou o alojamento numa cama individual.

Posso subscrever um seguro adicional para tratamentos especiais?

No entanto, podes subscrever um seguro complementar para estes tratamentos específicos. Já te falei do caso de incapacidade para o trabalho por motivo de doença durante mais de seis semanas. Neste caso, as companhias de seguros de saúde cobrem 70% do salário bruto.

As mães também beneficiam de subsídios de maternidade. Seis semanas antes e até oito semanas depois do parto, a caixa de seguro de doença também paga uma parte do dinheiro. A entidade patronal paga a diferença restante.

Para além da psicoterapia, inclui também prestações para ajudas visuais, seguro familiar gratuito e cobertura para ajuda doméstica. Muitas vezes, as seguradoras diferem apenas nas prestações voluntárias adicionais que cobrem.

Qual é o melhor seguro de saúde público na Alemanha?

Em princípio, todas as caixas legais de seguro de doença prestam os mesmos serviços essenciais. No entanto, é fundamental analisar mais de perto as prestações e contribuições adicionais.

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

Em função das tuas necessidades pessoais, deves prestar atenção às prestações adicionais essenciais. Estas incluem:

- Limpeza dentária profissional

- Dentaduras com desconto

- Tratamentos homeopáticos

- Osteopatia

- Inseminações artificiais

- Exames de crianças e jovens

- Vacinas fora das vacinas normais

- Escolhe livremente o hospital

- Cursos de saúde

- Programas de bónus

- Tarifas opcionais com reembolso de prémios ou franquias

Numa comparação de seguros em Check24 / TarifCheck24* encontrarás as prestações adicionais adequadas.

Posso escolher um médico se tiver um seguro de saúde público?

Regra geral, podes escolher livremente o teu médico em todos os planos de seguro de saúde obrigatórios. Nem todas as companhias de seguros de saúde oferecem também uma seleção livre de hospitais. Neste caso, deves prestar atenção às vantagens adicionais.

Volta à lista de tópicos principais

Porque é que o meu amigo Marius escolheu um seguro de saúde privado na Alemanha?

Para além da minha própria história, gostaria também de te contar a história do meu amigo Marius. Veio para a Alemanha na mesma altura e começámos ambos a trabalhar na mesma empresa. Também ele estava num escalão salarial em que podia escolher livremente o seguro.

Nessa altura, optou por um seguro de saúde privado porque estava sozinho e não tinha companheiro(a). O incentivo especial era também o facto de ser reembolsado dos prémios quando não ia ao médico.

À partida, os seguros privados parecem melhores do que os seguros de saúde públicos. Especialmente nessa altura, reparei nas vantagens dos seguros privados numa conversa com ele.

O que é um seguro de saúde privado na Alemanha?

O seguro de doença privado na Alemanha está frequentemente associado a melhores tarifas e a melhores prestações. Por exemplo, os preços de entrada são por vezes mais baratos. Além disso, os doentes beneficiam de prestações adicionais e de períodos de espera mais curtos.

O seguro de saúde privado destina-se principalmente aos funcionários públicos, aos trabalhadores independentes ou aos assalariados que auferem mais de 64 350 euros brutos por ano. Estas companhias de seguros trabalham de forma independente das companhias de seguros legais e podem determinar as suas tarifas.

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

Quanto custa um seguro de saúde privado na Alemanha?

O prémio do seguro de saúde privado depende dos rendimentos, da profissão, da idade, das prestações escolhidas, do estado de saúde, das condições pré-existentes e da franquia pretendida.

Para uma pessoa de 35 anos, os preços podem variar entre 326 euros e 592 euros. Os funcionários públicos são os únicos que beneficiam de um subsídio estatal para o seguro de doença.

Como é que o meu amigo Marius conseguiu um seguro de saúde na Alemanha?

Encontrar um seguro de saúde privado é igualmente simples. Existem muitas vezes corretores de seguros independentes que prestam aconselhamento independentemente das companhias de seguros.

No entanto, a melhor maneira de encontrar um seguro de saúde privado hoje em dia é compará-lo na Check24:

Calculadora do seguro de saúde privado na Alemanha*

O que é um seguro de saúde privado na Alemanha?

Para saber o que cobre o seguro de saúde privado na Alemanha, é essencial que verifiques cuidadosamente as ofertas. A tua vantagem é: Se tiveres um bom contrato, as prestações não podem ser reduzidas posteriormente.

A principal diferença entre os seguros de saúde privados e públicos é que os seguros privados pagam 100% dos medicamentos. Os seguros privados também pagam até 90% dos tratamentos dentários.

Sobretudo para os trabalhadores independentes, o pagamento de um subsídio diário de doença desde o primeiro dia é essencial.

Qual é o melhor seguro de saúde privado na Alemanha?

A Stiftung Warentest analisou 32 companhias de seguros e 107 tarifas em 2019. No processo, o seguro do meu amigo Marius foi concluído como o melhor seguro. Debeka está atualmente na lista dos melhores seguros privados. A empresa de testes independente Franke Bornberg realiza regularmente uma comparação de seguradoras e tarifas.

Volta à lista de tópicos principais

Qual é a diferença entre o seguro de saúde público e o privado na Alemanha?

No seguro privado, não existe um seguro familiar, ou seja, todos os membros da família têm de estar segurados individualmente. Para os solteiros, isto pode ser vantajoso. No entanto, dependendo dos requisitos, pode tornar-se rapidamente dispendioso para as famílias.

A compensação é a não utilização dos serviços médicos ou de tratamento. Se não utilizares os serviços do seguro durante seis meses, serás reembolsado dos prémios, consoante a companhia de seguros.

As prestações de velhice são geralmente mais vantajosas nos seguros de saúde privados, tal como o tratamento por um médico chefe.

Volta à lista de tópicos principais

Como é que posso mudar de um seguro de saúde privado para um seguro de saúde público na Alemanha?

Mudar de um seguro de saúde privado para um seguro obrigatório na Alemanha não é assim tão fácil. O Marius tratou recentemente do assunto e disse-me que não seria fácil para ele.

Só é possível em condições especiais:

Se o salário for inferior a 64 350 euros, o trabalhador por conta de outrem está abrangido pelo limite

Suponhamos que és trabalhador por conta própria e que abandonas a tua atividade como principal fonte de rendimento. Por conseguinte, tens de ter uma relação de trabalho permanente

Se tiveres um parceiro no seguro de saúde obrigatório, podes regressar ao seguro de saúde obrigatório. A chave é o seguro familiar gratuito

Quando não tens emprego, tens de voltar ao seguro obrigatório

No caso de viveres ou trabalhares temporariamente noutro país europeu e regressares à Alemanha após algum tempo

Se tiveres 55 anos ou mais, a mudança torna-se muito difícil. A razão é que a mudança de carreira raramente acontece depois desta idade

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

As companhias de seguros legais estabelecem frequentemente um limite para a reinscrição aos 45 anos.

Volta à lista de tópicos principais

Seguro de saúde para trabalhadores na Alemanha

O seguro de doença obrigatório cobre um pouco mais de 89% de todas as pessoas sujeitas ao seguro obrigatório na Alemanha. Na Alemanha, o pagamento da contribuição para o seguro está diretamente ligado ao pagamento do salário. Como imigrante, esta pode ser uma experiência nova. Quando começas um novo emprego, os empregadores fazem algumas perguntas que são importantes para a faturação.

Na Alemanha, as entidades patronais não podem impor a subscrição de um seguro de doença. Cada trabalhador pode escolher o seu próprio seguro de saúde.

O que o meu empregador me pediu nos primeiros dias de trabalho

A minha entidade patronal fez-me as seguintes perguntas sobre o meu seguro de saúde. Estas perguntas são importantes para a contabilidade dos salários. Na Alemanha, a entidade patronal paga 50% das contribuições para o seguro de doença, incluindo 50% da contribuição adicional.

Os empregadores necessitam das seguintes informações dos trabalhadores nos primeiros dias:

- Certificado de filiação da companhia de seguros de saúde

- Em caso de deficiência: prova de deficiência grave

Se quiseres mudar de companhia de seguros de saúde, informa atempadamente a tua entidade patronal.

Seguro de doença na Alemanha

Na Alemanha, existe um seguro de doença adicional, o “Krankentagegeldversicherung”. O seguro de subsídio diário de doença é recomendado se ganhares acima do limiar de rendimento de 4.537,50 euros brutos. Neste caso, deves escolher o seguro em função do teu próprio custo de vida.

Este seguro paga um montante diário acordado em caso de doença. Desta forma, podes compensar os rendimentos em falta.

Se não receberes o subsídio de doença do seguro de saúde obrigatório (seguro privado ou trabalhador independente), deves subscrever um seguro.

Os subsídios diários de doença estão isentos de impostos e taxas e são pagos líquidos.

Neste caso, não é necessário um seguro de subsídio diário de hospitalização.

Volta à lista de tópicos principais

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

Seguro de saúde na Alemanha para trabalhadores independentes

Existem duas opções diferentes de seguro de doença para os trabalhadores independentes. Podes optar por um seguro voluntário junto de uma caixa de seguro de doença legal. Em alternativa, podes fazer um seguro junto de uma companhia de seguros privada.

No caso do seguro voluntário no âmbito do seguro de doença obrigatório, os rendimentos são utilizados para determinar a quotização.

As companhias de seguros de saúde privadas oferecem frequentemente tarifas mais favoráveis aos trabalhadores independentes. Neste caso, o rendimento próprio não tem qualquer importância. O que é decisivo é a idade do segurado, o seu estado de saúde individual e as prestações pretendidas.

Informa-te melhor, como descrito abaixo, na comparação de seguros da Check24 sobre os serviços e custos adequados:

Seguro de doença alemão para não assalariados

Se te encontrares na situação de desempregado, a Agência Federal de Emprego pagará as tuas contribuições para o seguro de doença. O mesmo se aplica ao seguro obrigatório de cuidados continuados. Mesmo que não recebas o subsídio de desemprego no início do desemprego devido ao período de bloqueio.

Se estiveres desempregado por um período prolongado e receberes o subsídio de desemprego II (Arbeitslosengeld II), o “Jobcenter” paga todas as contribuições. Em ambos os casos, cobre 100% do seguro.

Se já estavas legalmente segurado antes do desemprego, tudo se mantém como antes. Se anteriormente estavas coberto por um seguro de saúde privado, tens de mudar para o seguro obrigatório.

Também aqui há excepções:

Se estiveres coberto por um seguro privado há mais de cinco anos, podes continuar coberto por um seguro privado.

Se tiveres 55 anos ou mais, também continuas a ter um seguro privado. Tens a possibilidade de mudar para uma tarifa mais barata.

Se tiveres menos de 55 anos, podes requerer a isenção do seguro obrigatório. Se o pedido for deferido, não tens de mudar para o seguro de saúde obrigatório.

Como utilizar a calculadora do seguro de doença sem falar alemão >> LÊ AQUI O NOSSO GUIA COMPLETO >>

Volta à lista de tópicos principais

Seguro de saúde alemão para estudantes internacionais

Os estudantes internacionais que estudam na Alemanha também têm à sua disposição um seguro de saúde. Além disso, o DAAD, o Serviço Alemão de Intercâmbio Académico informa-te que o seguro de saúde deve ser subscrito antes do início dos teus estudos.

Os estudantes da UE podem ver o seu seguro de saúde reconhecido pelo seguro de saúde obrigatório. Normalmente, o seguro do país de origem ajuda-te neste processo.

Nalguns casos, até os seguros de saúde privados são reconhecidos. Neste caso, porém, não é possível mudar para o seguro de saúde obrigatório na Alemanha.

Em ambos os casos, os estudantes necessitam de um Cartão Europeu de Seguro de Doença (CESD).

Se o seguro existente não for reconhecido, as companhias de seguros de saúde legais devem aceitar estudantes do estrangeiro. Isto aplica-se a todos os estudantes até aos 29 anos de idade ou até ao 14º semestre.

O seguro de saúde obrigatório custa cerca de 110 euros por mês para os estudantes internacionais.

Volta à lista de tópicos principais

Precisas de um seguro de viagem na Alemanha?

O seguro de saúde em viagem pode ser útil se tiveres convidados do estrangeiro durante muito tempo. Aqui tens várias ofertas das companhias de seguros.

As companhias de seguros oferecem taxas de seguro de saúde favoráveis desde 6 meses (PROVISIT VISUM) até 5 anos de estadia como hóspede sem trabalho na Alemanha (HanseMerkur).

Todos os hóspedes devem ter um seguro de saúde válido na Alemanha para manterem o seu estatuto de residência. Para os membros de um Estado-Membro do espaço Schengen que vivem na Alemanha, esta é também uma boa alternativa.

Volta à lista de tópicos principais

O Cartão Europeu de Seguro de Doença (CESD) é válido na Alemanha?

Sim, o Cartão Europeu de Seguro de Doença (CESD) é reconhecido na Alemanha.

Se, como estrangeiro, adoeceres inesperadamente na Alemanha, o cartão europeu de seguro de doença é suficiente para seres atendido em caso de acidente ou de doença grave.

No entanto, se, por razões específicas, decidires ser tratado na Alemanha como estrangeiro e, por conseguinte, ires para a Alemanha, é melhor falares previamente com o teu seguro de saúde. Muitas vezes, os custos não são cobertos. Também as pessoas com doenças crónicas devem falar com o seu seguro antes da estadia na Alemanha.

Volta à lista de tópicos principais

Encontra o melhor seguro de saúde alemão com a calculadora de seguro de saúde privado na Alemanha

Como aprendeste, há muitos aspectos a ter em conta na escolha de um seguro de saúde. A maneira mais fácil e rápida de encontrares o seguro de saúde privado certo na Alemanha é seguires os passos seguintes.

Um bom ponto de partida é o sítio Web de Tarifcheck* (uma empresa da Check24).

Passo 1 – Escolhe os serviços de saúde adicionais que são importantes para ti

Podes escolher um ou mais serviços adicionais:

- Tratamento médico privado (Privatärztliche Behandlung)

- Métodos alternativos de cura (Alternative Heilmethoden)

- Tratamento dentário (Zahnbehandlung)

- Profissionais de saúde alternativos (Heilpraktiker)

- Prótese dentária (Zahnersatz)

- Auxílios visuais (Sehhilfen)

Depois de escolher os serviços, clica em Iniciar oferta de pedido (Start Angebot anfordern). Passa então ao segundo passo.

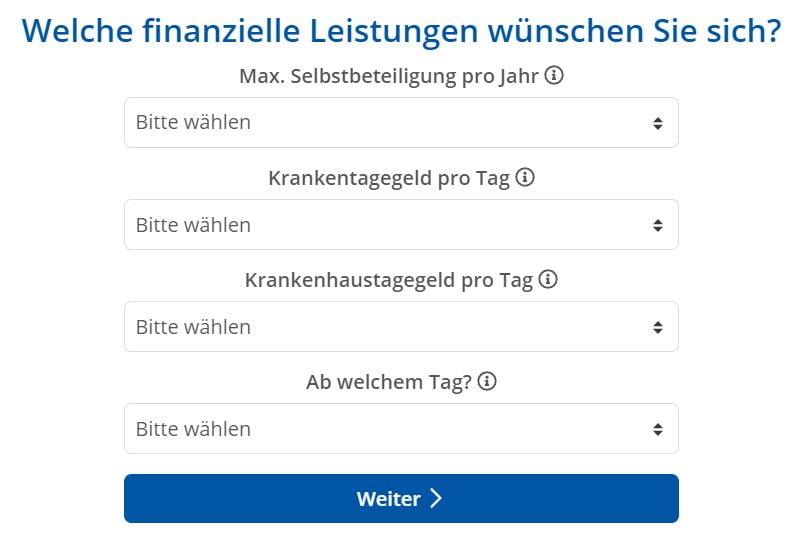

Passo 2 – Escolhe as tuas contribuições financeiras para o seguro de saúde privado na Alemanha

As decisões que tomares aqui influenciarão a tua contribuição mensal ou anual.

Franquia máxima por ano (Max. Selbstbeteiligung pro Jahr)

Segundo a Tarifcheck, o prémio mensal do seguro diminui se contribuíres para as despesas médicas com um determinado montante por ano.

Também recomendam que não estabeleças uma franquia demasiado elevada. Isto porque a entidade patronal paga metade da tua contribuição, mas não a franquia.

Por exemplo, aqui podes escolher entre 0 € e 2.000 € de franquia por ano.

Subsídio diário de doença por dia (Krankentagegeld pro Tag)

Segundo a Tarifcheck, no seguro de doença privado, o subsídio diário de doença é a tua proteção financeira em caso de ausência do trabalho devido a uma doença prolongada. Como exigido por lei, a entidade patronal continuará a pagar o salário, mas não mais de 42 dias.

No entanto, os trabalhadores independentes e os trabalhadores não assalariados não beneficiam desta vantagem. Têm de pagar desde o primeiro dia.

Subsídio diário de hospitalização por dia (Krankenhaustagegeld pro Tag)

A seguradora paga um subsídio diário de hospitalização ao segurado privado por cada dia de hospitalização.

Em geral, os segurados privados não incorrem em custos adicionais no hospital. Assim, o subsídio diário de hospitalização não é obrigatório para os seguros de saúde privados na Alemanha.

Segundo a Tarifcheck, a renúncia ao subsídio diário de hospitalização conduz a uma redução do prémio.

A partir de que dia? (Ab welchem Tag?)

A Tarifcheck recomenda-te o seguinte:

- A partir do 43º dia, se estiveres empregado

- Se és freelancer, desde o primeiro dia

- Mesmo assim, se tiveres a possibilidade de recorrer às poupanças, recomenda-se que escolhas uma data posterior. A partir da terceira semana, isto é, a partir do vigésimo segundo dia. Assim, o teu prémio será reduzido.

Depois de fazeres as tuas escolhas, clica em continuar (Weiter).

Passo 3 – Queres ser tratado pelo médico chefe?

Nesta etapa, tens de escolher entre duas opções:

- Chefarztbehandlung (tratado pelo médico-chefe)

- Keine Chefarztbehandlung (Sem tratamento pelo médico chefe)

Faz a tua escolha e clica em continuar (Weiter) para passar à etapa seguinte.

Passo 4 – Preferes um quarto com 1 cama?

Neste caso, tens a possibilidade de escolher entre um quarto com 1 ou 2 camas.

Não vale a pena mencionar que a opção de quarto com 1 cama é mais cara.

Da mesma forma que acima, clica em Weiter (continuar) para ir para o passo 5, depois de teres feito a tua escolha.

Etapa 5 – Informações pessoais para a calculadora do seguro de doença privado na Alemanha

Nesta fase, o Tarifcheck precisa de alguns dados pessoais teus.

Familienstand – Estado civil

Em função da tua situação, podes escolher entre:

- ledig – individual

- verheiratet – casado

- geschieden – divorciado

Anzahl Kinder – Quantos filhos tens?

O número de filhos também tem uma influência importante no montante do prémio do seguro de doença privado na Alemanha.

Berufsstand – Profissão

Escolhe em função da tua situação:

- Arbeiter/in – trabalhador

- Beamtin / Beamter – funcionário público

- Angestellte/r – empregado

- Selbstständige/r – trabalhador por conta própria

- Freiberufler/in – freelancer

- Estudante/em – estudante

Mindestverdienst p.a. von 64.350 € – Salário anual bruto de, pelo menos, 64.350 €

Como já foi referido, se fores trabalhador por conta de outrem, tens de ter, pelo menos, 64 350 euros para poderes ter um seguro de saúde privado na Alemanha.

Podes escolher a tua resposta aqui: Ja (sim) ou Nein (não).

Agora clica em Weiter (continuar).

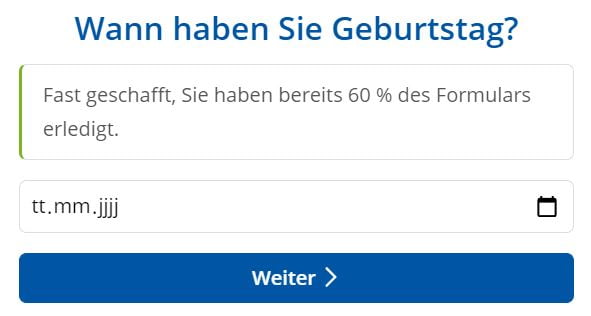

Passo 6 – Data de nascimento

Insere a tua data de nascimento

- TT (Etiqueta) – DD (Dia)

- MM (Monat) – MM (mês)

- JJJJ (Jahr) – YYYY (ano)

Clica em weiter para passar ao passo 7.

Passo 7 – Solicita ofertas para um seguro de saúde privado alemão – sem qualquer obrigação

Este é o último passo. Nesta fase, é-te pedido que introduzas alguns dados pessoais e de contacto. Com base nas tuas opções, receberás as melhores ofertas, gratuitamente.

Não há compromisso em nenhum momento.

Esta é a informação que tens de preencher:

- Geschlecht – género

- Vorname – apelido

- Nachname – nome de família

- Straße – rua

- PLZ – Código postal

- Stadt – cidade

- Vorwahl – código de área

- Rufnummer – número de telefone

- Tens comentários? – Queres fazer algum comentário? – Aqui podes mencionar que não falas alemão e que queres falar com alguém na tua língua ou em inglês.

Antes de clicar em comparar, certifica-te de que activas a marca de verificação “Datenschutzbestimmungen e AGB akzeptiert” (política de privacidade e termos e condições aceites).

Depois clica no botão azul: Kostenlos und unverbindlich Angebote anfordern – Pede ofertas gratuitas e sem compromisso

Volta à lista de tópicos principais

Resumo

Como vês, se eu tivesse tido conhecimento desta possibilidade de utilizar o Tarifcheck há mais de dez anos, a minha seleção de um novo seguro de doença teria sido mais acessível.

No entanto, a minha mulher e eu estamos satisfeitos com o nosso seguro atual, mesmo que não seja o mais barato.

Há um conselho para ti: Não te esqueças de pensar nos extras de que vais precisar e não escolhas sempre com base apenas no preço.

Na minha opinião, ter um bom seguro de saúde pode ser benéfico em caso de emergência. Estou certo de que não gostarias de te preocupar com a cobertura nessa altura.

INFORMAÇÕES ÚTEIS SOBRE A ALEMANHA

___

SEGUROS NA ALEMANHA

> 15 tipos de seguros na Alemanha que qualquer expatriado deve ter

___

FINANÇAS NA ALEMANHA

> Encontra as melhores taxas para empréstimos na Alemanha

___

SALÁRIOS E IMPOSTOS NA ALEMANHA

> Declaração de impostos na Alemanha – Tudo o que precisas de saber

> Salário médio na Alemanha Dados mais recentes

___

TRABALHAR NA ALEMANHA

> CV em alemão com o Europass: Como preencher passo a passo

___

APRENDER ALEMÃO

> Como aprenderes alemão rapidamente: As 10 melhores estratégias

* As ligações assinaladas desta forma são ligações de afiliados e indicam que recebemos uma pequena comissão se decidires comprar os produtos ou serviços oferecidos pelos sites dos nossos parceiros. Não há qualquer custo adicional para ti. Criado por TARIFCHECK24 GmbH.