Die beste deutsche Krankenversicherung zu finden, kann sehr einfach und gleichzeitig sehr komplex sein.

Ich erinnere mich noch sehr genau an den Tag, an dem ich meine Krankenversicherung abgeschlossen habe.

Das ist allerdings schon mehr als zehn Jahre her. Damals ging ich mit meiner Frau zum Versicherungsbüro einer örtlichen gesetzlichen Krankenkasse.

Das Büro war eines von drei möglichen Versicherungsbüros in unserer Stadt. Um ehrlich zu sein, kann ich mich nicht einmal mehr daran erinnern, warum wir ausgerechnet dieses ausgewählt haben.

Es hätte zufällig jeder andere sein können.

Mit diesem Artikel möchte ich dich in das Thema Krankenversicherung in Deutschland einführen.

Neben meiner eigenen Erfahrung möchte ich auch über die Erfahrungen eines Freundes mit anderen Arten von Krankenversicherungen berichten.

Bevor du also über eine neue gesetzliche oder private Krankenversicherung in Deutschland nachdenkst, möchte ich dir in den folgenden Kapiteln die wichtigsten Dinge erläutern, die du beachten solltest.

Du kannst eine private Krankenversicherung in Deutschland abschließen bei:

Ottonova *- mit englischer Unterstützung

Check24 * – auf Deutsch

Die wichtigsten Erkenntnisse

1) Die Krankenversicherung in Deutschland ist obligatorisch

2) In Deutschland kannst du zwischen der gesetzlichen und der privaten Krankenversicherung wählen.

3) Die meisten Menschen haben eine gesetzliche Krankenversicherung

4) Um in Deutschland eine private Krankenversicherung abschließen zu können, musst du mindestens 64.350 Euro im Jahr verdienen.

5) Private Zusatzversicherungen sind auf freiwilliger Basis möglich

6) Internationale Studierende haben die Möglichkeit, in Deutschland eine Krankenversicherung abzuschließen

7) Die Europäische Krankenversicherungskarte ist in Deutschland gültig

In diesem Artikel behandelte Themen

Deutsche Krankenversicherung >>

Warum eine gesetzliche Krankenversicherung in Deutschland? >>

Warum eine private Krankenversicherung in Deutschland? >>

D er Unterschied zwischen der gesetzlichen und der privaten Krankenversicherung in Deutschland? >>

S chwenk von der privaten zur gesetzlichen Krankenversicherung in Deutschland? >>

Krankenversicherung für Arbeitnehmer >>

Krankenversicherung für Selbstständige >>

Krankenversicherung in Deutschland für Nicht-Erwerbstätige >>

Krankenversicherung für internationale Studierende >>

Brauchst du eine Reiseversicherung in Deutschland? >>

Ist die Europäische Krankenversicherungskarte (EHIC) in Deutschland gültig? >>

Vergleiche Angebote mit dem Krankenkassen-Rechner Deutschland >>

HIER KLICKEN, um zum Krankenversicherungsrechner* zu gelangen >>

Was ich auswählen konnte

Die Krankenversicherung ist für alle Menschen, die in Deutschland leben, Pflicht. Im Jahr 2020 waren etwa 73,36 Millionen Menschen gesetzlich krankenversichert.

Die privaten Krankenversicherungen haben zusammen etwa 8,73 Millionen versicherte Personen .

Im Vergleich zu anderen Ländern gibt es in Deutschland ein sehr vielfältiges Angebot an Krankenversicherungen. Es gibt derzeit (2021) 103 gesetzliche Krankenversicherungen in Deutschland.

Auch wenn die Zahl der gesetzlichen Krankenkassen von 1.812 im Jahr 1970 deutlich zurückgegangen ist, gibt es in Deutschland im Vergleich zu anderen Ländern eine große Anzahl von Angeboten. Die größte gesetzliche Krankenkasse ist derzeit die Techniker Krankenkasse.

Die gesetzliche Krankenversicherung in Deutschland

Zunächst möchte ich dir eine Erklärung zu den gesetzlichen Krankenkassen geben. Diese Krankenkassen haben in Deutschland eine lange Tradition.

Sie gehören zum deutschen Sozialversicherungssystem und haben die folgenden Aufgaben:

Erhaltung der Gesundheit

Versicherte können jederzeit einen Arzt aufsuchen und zahlen nur eine Gebühr von 10 Euro pro Quartal. Das gilt auch, wenn du einen Arzt, einen Psychotherapeuten oder den medizinischen Notdienst aufsuchst.

Wenn du Fragen zu deiner Gesundheit hast, kannst du jederzeit einen Termin mit einem Arzt vereinbaren.

Wiederherstellung der Gesundheit

Wenn du krank wirst, hast du als Mitglied einer gesetzlichen Krankenkasse jederzeit die Möglichkeit, einen Arzt aufzusuchen. Dabei spielt es keine Rolle, ob es sich um eine ernste Angelegenheit oder eine einfache Erkältung handelt.

Die Ärzte kümmern sich um jeden Versicherten.

Abgesehen von den vierteljährlichen Beiträgen ist keine weitere Eigenbeteiligung erforderlich. Nur verschreibungspflichtige Medikamente kosten extra (10 % des Verkaufspreises, mindestens fünf Euro und höchstens zehn Euro).

Verbesserung des Gesundheitszustands

Denke daran, dass die Krankenkassen nach einer akuten Krankheit, Operation oder Verletzung auch die Nachsorge zur Verbesserung deines Gesundheitszustands übernehmen.

Private Krankenversicherung in Deutschland

Private Krankenversicherungen nehmen in Deutschland die gleichen Aufgaben wahr. Allerdings ist das Abrechnungssystem anders.

Hier zahlt der Versicherte die Behandlungskosten zunächst selbst.

Sie reichen die Rechnungen dann bei den Krankenkassen ein. Auf diese Weise bekommt der Versicherte einen Teil der Kosten zurück.

Auf den ersten Blick mag das für viele Versicherte unattraktiv klingen. Aber oft übernehmen private Krankenversicherungen 100 % der Kosten und beinhalten bessere Leistungen wie Chefarztbehandlungen.

Trotzdem kann eine private Krankenversicherung niedrigere Versicherungskosten bedeuten. Aber nicht jeder kann eine private Krankenversicherung abschließen.

Dazu gehören Freiberufler, Selbstständige, Beamte, Ärzte, Studenten und Arbeitnehmer mit einem jährlichen Bruttoeinkommen von 64.350 Euro oder mehr (2021).

Private Zusatzversicherung

Die dritte Form der Krankenversicherung ist die freiwillige private Versicherung. Sie ist eine Alternative zur privaten Krankenversicherung. Du kannst dich auch freiwillig versichern in der gesetzlichen Krankenkasse versichern.

Bestimmte Personen können sich freiwillig versichern:

- Studenten, die ihr Studium abgeschlossen haben

- Schwerbehinderte Menschen

- Arbeitnehmer, die aus dem Ausland zurückkehren

- Menschen, die zum ersten Mal in Deutschland arbeiten

- Rentenempfänger

- Soldaten auf Zeit, die ihren Dienst beendet haben

Der Beitritt zur gesetzlichen Krankenkasse als freiwillig Versicherter kann sich auch für Selbstständige lohnen. Hier musst du dich innerhalb der ersten drei Monate nach Aufnahme deiner Selbstständigkeit anmelden.

Kann ich in Deutschland ohne Krankenversicherung leben?

In Deutschland besteht seit 2009 eine Krankenversicherungspflicht. Im Jahr 2019 ermittelte das Statistische Bundesamt, dass noch rund 61.000 Menschen haben keine Krankenversicherung in Deutschland .

Denn auch wenn du keine Versicherung hast, häufst du Beitragsschulden an. Auch ohne einen Besuch beim Arzt. Diese musst du im Nachhinein bezahlen, wenn du der Krankenversicherung beitrittst.

Laut dieser Statistik befinden sich besonders viele Männer, Arbeitslose und Selbstständige in dieser Situation.

Ist das deutsche Gesundheitswesen kostenlos?

Abgesehen von geringen gesetzlichen Zuzahlungen hat jeder Versicherte der gesetzlichen Krankenkasse Anspruch auf kostenlose Behandlung . Als eines der ältesten Gesundheitssysteme der Welt ist das deutsche Versicherungssystem eines der besten der Welt.

Die Finanzierung des Krankenversicherungssystems funktioniert auf der Grundlage der Solidarität. Das bedeutet, dass alle Versicherten die Kosten für einzelne Krankheitsfälle tragen. In den meisten Fällen ist die Wahl der Krankenversicherung dem Einzelnen überlassen.

Die gesetzliche Krankenversicherung kommt nicht nur für die Behandlungskosten auf. Auch die Lohnfortzahlung wird nach mehr als sechs Wochen Krankheit für einen längeren Zeitraum zu 70 % übernommen.

Warum habe ich mich für die gesetzliche Krankenversicherung in Deutschland entschieden?

Zurück zu dieser Zeit vor über zehn Jahren. War es reiner Zufall, dass ich damals die gesetzliche Krankenversicherung gewählt habe? Nein, auch wenn die Wahl der Krankenkasse damals ein reiner Zufall war. Für meine Frau und mich waren damals ein paar Kriterien entscheidend.

Obwohl mein damaliges Gehalt ausgereicht hätte, um eine private Krankenversicherung abzuschließen, waren uns die Vorteile wichtiger:

1. Kostenlose Versicherung für meine Frau, die zu der Zeit ein geringes Einkommen hatte.

2. Die Leistungen der gesetzlichen Krankenversicherung waren für uns damals wie heute ausreichend.

3. Meine Frau und ich müssen nicht im Voraus bezahlen, wenn eine Behandlung erforderlich ist.

Was ist die gesetzliche Krankenversicherung in Deutschland?

Die gesetzliche Krankenversicherung in Deutschland ist die am weitesten verbreitete Art der Krankenversicherung. Sie deckt über 89 Millionen Menschen in Deutschland ab und übernimmt die Grundversorgung für alle Versicherten.

Abgesehen von minimalen Zuzahlungen für Arztbesuche (pro Quartal) im Falle eines Arztbesuches und einer Rezeptgebühr fallen keine Kosten an.

Die Kosten für Arztbesuche, Behandlung, Krankenhausaufenthalt und Nachsorge werden von der Versicherung direkt mit den Krankenhäusern abgerechnet.

Bei einem längeren Krankheitsverlauf – länger als sechs Wochen – zahlt die Krankenkasse 70 % des Bruttogehalts an den Arbeitnehmer.

Normalerweise haftet der Arbeitgeber in den ersten sechs Wochen immer noch zu 100 %, es sei denn, du befindest dich in der Probezeit.

Wie viel kostet die gesetzliche Krankenversicherung in Deutschland (mich)?

Die gesetzliche Krankenversicherung richtet sich nach dem Gehalt des Arbeitnehmers. Die Versicherungsgesellschaft erhält 14,6 % des Bruttolohns. Der Arbeitgeber zahlt davon 7,3 %. Viele gesetzliche Krankenkassen in Deutschland verlangen derzeit einen Zusatzbeitrag von durchschnittlich 1,3 %.

Es gibt eine Beitragsbemessungsgrenze, aber der Krankenversicherungsbeitrag ist gedeckelt.

Verdient ein Arbeitnehmer zum Beispiel mehr als 4.837,50 Euro brutto im Monat, erhöht sich sein Beitrag nicht weiter.

Hier ein paar Vergleichswerte dazu:

- Arbeitnehmer – 3.000 Euro brutto – zahlen zwischen 224,25 und 259,50 Euro im Monat

- Selbstständige – 3.000 Euro brutto – zahlen zwischen 430,50 und 501 Euro pro Monat

- Studierende zahlen zwischen 78,85 und 97,13 Euro pro Monat

- Azubis zahlen zwischen 63,54 und 69,28 Euro im Monat

- Rentner – 1.500 Euro Rente – zahlen zwischen 112,13 und 129,75 Euro im Monat

- Ehepartner und Kinder bis zum Alter von 25 Jahren sind über die Familienversicherung kostenlos mitversichert

Wie habe ich meine in Deutschland bekommen?

Wie ich dir bereits erzählt habe, sind meine Frau und ich durch Zufall bei VIACTIV, unserer jetzigen Krankenkasse, gelandet.

Über die allgemeinen Vorteile einer gesetzlichen Krankenkasse haben wir uns im Vorfeld auf Check24 *.

So haben wir herausgefunden, dass VIACTIV nicht die billigste unter den Krankenversicherungen ist. Trotzdem bietet sie viele Leistungen zusätzlich zum normalen Krankenversicherungsschutz.

Wie bin ich in Deutschland krankenversichert?

In erster Linie deckt die gesetzliche Krankenversicherung ohne Weiteres die medizinische Grundversorgung ab.

Denn in Deutschland ist dies im Fünften Sozialgesetzbuch „SGB V“ geregelt. Der Gemeinsame Bundesausschuss (G-BA) legt hier die genauen Richtlinien fest.

Zweitens deckt die gesetzliche Krankenversicherung nicht nur Vorsorgeuntersuchungen und die freie Arztwahl ab. Vielmehr genehmigt die Versicherung nur den Arzt oder die Ärztin und rechnet ihn oder sie somit mit einer Krankenkasse ab. Das Gleiche gilt für Psychotherapeuten und Zahnärzte.

Nehmen wir zum Beispiel an, dass du aus einem bestimmten Grund ins Krankenhaus musst. In diesem Fall sind alle Standardleistungen und zugelassenen Therapien abgedeckt.

Andere optionale Leistungen wie die Behandlung durch einen Chefarzt oder die Unterbringung in einem Einzelbett sind jedoch nicht enthalten.

Kann ich eine Zusatzversicherung für spezielle Behandlungen abschließen?

Für diese besonderen Behandlungen kann jedoch eine Zusatzversicherung abgeschlossen werden. Ich habe bereits über den Fall der Arbeitsunfähigkeit aufgrund von Krankheit für mehr als sechs Wochen gesprochen. Hier übernehmen die Krankenkassen 70 % des Bruttogehalts.

Mütter haben auch Anspruch auf Mutterschaftsgeld. Sechs Wochen vor und bis zu acht Wochen nach der Geburt zahlt die Krankenkasse auch hier einen Teil des Geldes. Der Arbeitgeber zahlt die restliche Differenz.

Neben der Psychotherapie umfasst sie auch Leistungen für Sehhilfen, eine kostenlose Familienversicherung und die Absicherung einer Haushaltshilfe. Die Versicherer unterscheiden sich oft nur in den zusätzlichen freiwilligen Leistungen, die sie abdecken.

Welche ist die beste gesetzliche Krankenversicherung in Deutschland?

Im Prinzip bieten alle gesetzlichen Krankenkassen die gleichen wesentlichen Leistungen an. Es ist jedoch wichtig, sich die zusätzlichen Leistungen und Beiträge genauer anzusehen.

Je nach deinen persönlichen Bedürfnissen solltest du auf wichtige Zusatzleistungen achten. Dazu gehören:

- Professionelle Zahnreinigung

- Ermäßigter Zahnersatz

- Homöopathische Behandlungen

- Osteopathie

- Künstliche Befruchtungen

- Prüfungen für Kinder und Jugendliche

- Impfungen außerhalb der Standardimpfungen

- Freie Wahl des Krankenhauses

- Gesundheitskurse

- Bonusprogramme

- Wahltarife mit Beitragsrückerstattung oder Selbstbeteiligung

In einem Versicherungsvergleich bei Check24 / TarifCheck24 * findest du die passenden Zusatzleistungen.

Kann ich mir einen Arzt aussuchen, wenn ich gesetzlich krankenversichert bin?

In der Regel hast du bei allen gesetzlichen Krankenversicherungen freie Arztwahl. Nicht alle Krankenkassen bieten auch eine freie Wahl des Krankenhauses an. Hier solltest du auf die Zusatzleistungen achten.

Warum hat sich mein Freund Marius für eine private Krankenversicherung in Deutschland entschieden?

Neben meiner eigenen Geschichte möchte ich dir auch die Geschichte meines Freundes Marius erzählen. Er kam ungefähr zur gleichen Zeit nach Deutschland und wir beide fingen an, für dieselbe Firma zu arbeiten. Er war auch in einer Gehaltsklasse, in der er die Versicherung frei wählen konnte.

Damals hatte er sich für eine private Krankenversicherung entschieden, weil er allein war und keinen Partner hatte. Der besondere Anreiz war auch, dass er die Beiträge erstattet bekam, wenn er nicht beim Arzt war.

Private Versicherungen klingen zunächst besser als gesetzliche Krankenversicherungen. Vor allem damals habe ich in einem Gespräch mit ihm die Vorteile der privaten Versicherung erkannt.

Was ist eine private Krankenversicherung in Deutschland?

Die private Krankenversicherung in Deutschland ist oft mit besseren Tarifen und Leistungen verbunden. Zum Beispiel sind die Einsteigertarife manchmal günstiger. Außerdem erhalten die Patienten zusätzliche Leistungen und kürzere Wartezeiten.

Die private Krankenversicherung ist vor allem für Beamte, Freiberufler oder Arbeitnehmer, die mehr als 64.350 Euro brutto im Jahr verdienen. Diese Versicherungen arbeiten unabhängig von den gesetzlichen Krankenkassen und können ihre Tarife selbst bestimmen.

Wie viel kostet eine private Krankenversicherung in Deutschland?

Die Versicherungsprämie für eine private Krankenversicherung ist abhängig von Einkommen, Beruf, Alter, den gewählten Leistungen, Gesundheitszustand, Vorerkrankungen und der gewünschten Selbstbeteiligung.

Für einen 35-Jährigen können die Tarife zwischen 326 Euro und 592 Euro variieren. Beamte sind die Einzigen, die den Vorteil eines staatlichen Zuschusses zur Krankenversicherung haben.

Wie hat mein Freund Marius eine Krankenversicherung in Deutschland bekommen?

Eine private Krankenversicherung zu finden, ist ähnlich einfach. Oft gibt es unabhängige Versicherungsmakler, die unabhängig von Versicherungsanbietern beraten.

Die beste Möglichkeit, eine private Krankenversicherung zu finden, ist jedoch ein Vergleich auf Check24:

Private Krankenversicherung Deutschland-Rechner *

Was umfasst die private Krankenversicherung in Deutschland?

Wenn du überlegst, was die private Krankenversicherung in Deutschland abdeckt, musst du die Angebote genau prüfen. Dein Vorteil ist: Wenn du einen guten Vertrag hast, können die Leistungen im Nachhinein nicht gekürzt werden.

Der Hauptunterschied zwischen privaten und gesetzlichen Krankenversicherungen besteht darin, dass private Versicherer 100% der Medikamente bezahlen. Private Versicherer zahlen auch bis zu 90 % für Zahnbehandlungen.

Besonders für Selbstständige ist die Zahlung eines Krankentagegeldes ab dem ersten Tag unerlässlich.

Welche ist die beste private Krankenversicherung in Deutschland?

Die Stiftung Warentest hat 32 Versicherungsgesellschaften und 107 Tarife im Jahr 2019 überprüft. Dabei wurde die Versicherung von meinem Freund Marius als beste Versicherung abgeschlossen. Die Debeka ist derzeit als beste private Versicherung gelistet. Die unabhängige Prüfgesellschaft Franke Bornberg führt regelmäßig einen Vergleich von Versicherern und Tarifen durch.

Was ist der Unterschied zwischen der gesetzlichen und der privaten Krankenversicherung in Deutschland?

Bei einer privaten Versicherung gibt es keine Familienversicherung, d.h. alle Familienmitglieder müssen einzeln versichert werden. Für Alleinstehende kann das vorteilhaft sein. Doch je nach Anforderungen kann es für Familien schnell teuer werden.

Eine Entschädigung dafür ist die Nichtinanspruchnahme von medizinischen oder Behandlungsleistungen. Wenn man sechs Monate lang keine Versicherungsleistungen in Anspruch nimmt, werden einem je nach Versicherungsgesellschaft die Prämien erstattet.

Bei einer privaten Krankenversicherung sind die Leistungen im Alter meist besser, ebenso wie die Behandlung durch einen Chefarzt.

Wie kann ich in Deutschland von der privaten zur gesetzlichen Krankenversicherung wechseln?

Von der privaten Krankenversicherung zurück in die gesetzliche Versicherung zu wechseln, ist in Deutschland nicht so einfach. Marius hatte sich vor kurzem mit dem Thema beschäftigt und mir erzählt, dass es für ihn nicht einfach sein würde.

Das ist nur unter besonderen Bedingungen möglich:

Fällt das Gehalt unter 64.350 Euro, fällt man als Arbeitnehmer unter die Grenze

Angenommen, du bist selbständig und gibst deine selbständige Tätigkeit als Haupteinkommensquelle auf. Deshalb musst du ein unbefristetes Arbeitsverhältnis haben

Wenn du einen Partner in der gesetzlichen Krankenversicherung hast, kannst du in die gesetzliche Krankenversicherung zurückkehren. Der Schlüssel ist die kostenlose Familienversicherung

Wenn du keine Arbeit hast, musst du sowieso zur Pflichtversicherung zurückkehren

Wenn du vorübergehend in einem anderen europäischen Land lebst oder arbeitest und nach einiger Zeit nach Deutschland zurückkommst

Wenn du 55 oder älter bist, wird der Wechsel sehr schwierig. Der Grund dafür ist, dass ein Berufswechsel selten nach diesem Alter stattfindet

Gesetzliche Versicherer ziehen oft eine Grenze für die Wiedereinschreibung bei 45 Jahren.

Krankenversicherung für Arbeitnehmer in Deutschland

In der gesetzlichen Krankenversicherung sind etwas mehr als 89 % aller versicherungspflichtigen Personen in Deutschland versichert. In Deutschland ist die Begleichung des Versicherungsbeitrags direkt an die Lohnzahlung gekoppelt. Als Einwanderer kann das eine neue Erfahrung sein. Wenn du eine neue Stelle antrittst, stellen Arbeitgeber einige Fragen, die für die Abrechnung wichtig sind.

In Deutschland kann der Arbeitgeber keine Krankenversicherung vorschreiben. Jeder Arbeitnehmer kann seine Krankenversicherung selbst wählen.

Was mein Arbeitgeber in den ersten Arbeitstagen von mir verlangt

Mein Arbeitgeber hat mir die folgenden Fragen zu meiner Krankenversicherung gestellt. Diese sind wichtig für die Lohnabrechnung. In Deutschland zahlt der Arbeitgeber 50 % der Krankenversicherungsbeiträge, einschließlich 50 % des Zusatzbeitrags.

Die Arbeitgeber brauchen in den ersten Tagen die folgenden Informationen von den Arbeitnehmern:

- Mitgliedschaftsbescheinigung der Krankenkasse

- Im Falle einer Behinderung: Nachweis einer Schwerbehinderung

Wenn du die Krankenkasse wechseln willst, informiere deinen Arbeitgeber rechtzeitig.

Krankengeldversicherung in Deutschland

In Deutschland gibt es eine zusätzliche Krankenversicherung, die „Krankentagegeldversicherung“. Eine Krankentagegeldversicherung wird empfohlen, wenn du über der Einkommensgrenze von 4.537,50 Euro brutto verdienst. Hier sollte man die Versicherung in Abhängigkeit von den eigenen Lebenshaltungskosten wählen.

Diese Versicherung zahlt im Krankheitsfall einen täglich vereinbarten Betrag. Auf diese Weise kann das fehlende Einkommen ausgeglichen werden.

Wenn du kein Krankengeld von der gesetzlichen Krankenkasse erhältst (privat versichert oder selbstständig), solltest du eine Versicherung abschließen.

Das Krankentagegeld ist steuer- und abgabenfrei und wird netto ausgezahlt.

In diesem Fall ist eine Krankenhaustagegeldversicherung nicht erforderlich.

Krankenversicherung in Deutschland für Selbstständige

Für Selbstständige gibt es zwei verschiedene Krankenversicherungsmöglichkeiten. Du hast die Wahl zwischen einer freiwilligen Versicherung bei einer gesetzlichen Krankenkasse. Alternativ kannst du dich auch bei einer privaten Versicherungsgesellschaft versichern.

Bei der freiwilligen Versicherung in der gesetzlichen Krankenversicherung wird das Einkommen zur Ermittlung des Beitrags herangezogen.

Private Krankenversicherungen bieten oft günstigere Tarife für Selbstständige an. Dabei spielt das eigene Einkommen keine Rolle. Entscheidend sind das Alter des Versicherten, der individuelle Gesundheitszustand und die gewünschten Leistungen.

Informiere dich am besten wie unten beschrieben im Versicherungsvergleich von Check24 über die entsprechenden Leistungen und Kosten:

Deutsche Krankenversicherung für Nicht-Erwerbstätige

Wenn du dich in der Situation befindest, arbeitslos zu sein, übernimmt die Bundesagentur für Arbeit deine Krankenversicherungsbeiträge. Das gilt auch für die gesetzliche Pflegeversicherung. Auch wenn du zu Beginn der Arbeitslosigkeit wegen der Sperrzeit kein Arbeitslosengeld erhältst.

Wenn du für längere Zeit arbeitslos bist und Arbeitslosengeld II erhältst, zahlt das Jobcenter alle Beiträge. In beiden Fällen wird die Versicherung zu 100 % übernommen.

Wenn man vor der Arbeitslosigkeit gesetzlich versichert war, bleibt alles beim Alten. Wenn du vorher privat krankenversichert warst, musst du in die gesetzliche Versicherung wechseln.

Aber auch hier gibt es Ausnahmen:

Wenn du seit mehr als fünf Jahren privat versichert bist, kannst du in der privaten Versicherung bleiben.

Wenn du 55 Jahre oder älter bist, bleibst du auch privat versichert. Du hast jedoch die Möglichkeit, in einen günstigeren Tarif zu wechseln.

Wenn du jünger als 55 Jahre bist, kannst du eine Befreiung von der Versicherungspflicht beantragen. Wenn dem Antrag stattgegeben wird, musst du nicht in die gesetzliche Krankenversicherung wechseln.

Deutsche Krankenversicherung für internationale Studierende

Auch für internationale Studierende, die in Deutschland studieren, gibt es eine Krankenversicherung. Der DAAD, der Deutsche Akademische Austauschdienst, informiert außerdem informiert dass die Krankenversicherung vor Beginn deines Studiums abgeschlossen werden muss.

Studierende aus der EU können ihre bestehende Krankenversicherung von der gesetzlichen Krankenkasse anerkennen lassen. In der Regel hilft die Versicherung im Herkunftsland dabei.

Auch private Krankenversicherungen werden in einigen Fällen anerkannt. In diesem Fall ist es jedoch nicht möglich, in die gesetzliche Krankenversicherung in Deutschland zu wechseln.

In beiden Fällen benötigen die Studierenden eine Europäische Krankenversicherungskarte (EHIC).

Wenn die bestehende Versicherung nicht anerkannt wird, müssen die gesetzlichen Krankenversicherungen Studierende aus dem Ausland aufnehmen. Das gilt für alle Studierenden bis zum Alter von 29 Jahren oder bis zum 14.

Die gesetzliche Krankenversicherung kostet für internationale Studierende rund 110 Euro pro Monat.

Brauchst du eine Reiseversicherung in Deutschland?

Eine Reisekrankenversicherung kann hilfreich sein, wenn du für längere Zeit Gäste aus dem Ausland hast. Hier gibt es verschiedene Angebote von Versicherungsgesellschaften.

Die Krankenkassen bieten günstige Krankenversicherungstarife von bis zu 6 Monaten (PROVISIT VISUM) bis zu 5 Jahren Aufenthalt als Gast ohne Arbeit in Deutschland (HanseMerkur).

Alle Gäste müssen in Deutschland eine gültige Krankenversicherung haben, um ihren Aufenthaltsstatus zu behalten. Für Angehörige eines Schengen-Mitgliedstaates, die in Deutschland leben, ist dies ebenfalls eine gute Alternative.

Ist die Europäische Krankenversicherungskarte (EHIC) in Deutschland gültig?

Ja, die Europäische Krankenversicherungskarte (EHIC) wird in Deutschland anerkannt.

Wenn du als Ausländerin oder Ausländer in Deutschland unerwartet krank wirst, reicht die EHIC aus, um bei einem Unfall oder einer akuten Krankheit versorgt zu sein.

Wenn du dich jedoch aus bestimmten Gründen dafür entscheidest, dich in Deutschland als Ausländer behandeln zu lassen und deshalb nach Deutschland zu gehen, solltest du besser vorher mit deiner Krankenkasse sprechen. Oft werden die Kosten nicht übernommen. Auch chronisch kranke Menschen sollten vor dem Aufenthalt in Deutschland mit ihrer Versicherung sprechen.

Finde die beste deutsche Krankenversicherung mit dem Rechner für die private Krankenversicherung Deutschland

Wie du gelernt hast, gibt es bei der Wahl einer Krankenversicherung viele Dinge zu beachten. Der einfachste und schnellste Weg, die richtige private Krankenversicherung in Deutschland zu finden, ist, die nächsten Schritte zu befolgen.

Ein guter Ausgangspunkt ist die Website von Tarifcheck * (ein Unternehmen von Check24).

Schritt 1 – Wähle die zusätzlichen Gesundheitsleistungen, die für dich wichtig sind

Du kannst einen oder mehrere Zusatzdienste wählen:

- Privatärztliche Behandlung (Privatärztliche Behandlung)

- Alternative Heilmethoden (Alternative Heilmethoden)

- Zahnärztliche Behandlung (Zahnbehandlung)

- Heilpraktiker (Heilpraktiker)

- Zahnersatz (Zahnersatz)

- Visuelle Hilfsmittel (Sehhilfen)

Nachdem du die Dienste ausgewählt hast, klicke auf Angebot anfordern. Du kommst dann zu Schritt zwei.

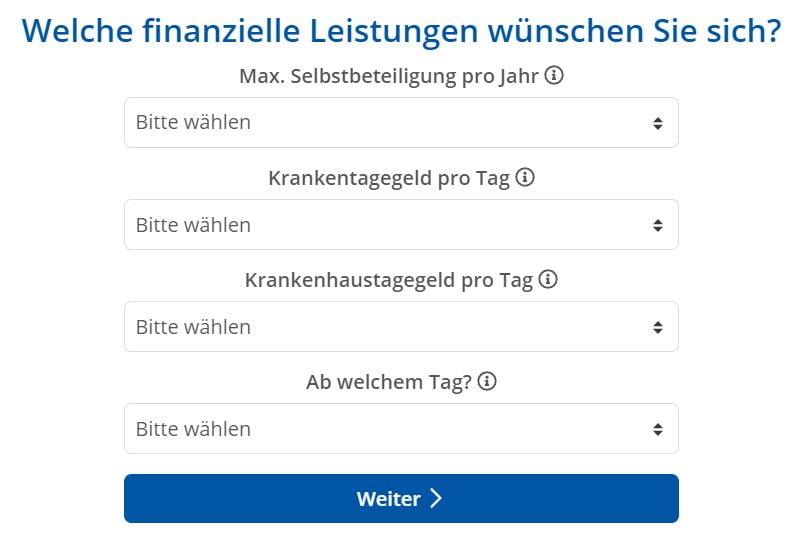

Schritt 2 – Wähle deine finanziellen Beiträge für die private Krankenversicherung in Deutschland

Die Entscheidungen, die du hier triffst, beeinflussen deinen monatlichen oder jährlichen Beitrag.

Maximaler Selbstbehalt pro Jahr (Max. Selbstbeteiligung pro Jahr)

Laut Tarifcheck sinkt der monatliche Versicherungsbeitrag, wenn du dich mit einem bestimmten Betrag pro Jahr an den Krankheitskosten beteiligst.

Sie empfehlen auch, dass du deinen Selbstbehalt nicht zu hoch ansetzt. Das liegt daran, dass der Arbeitgeber die Hälfte deines Beitrags, aber nicht den Selbstbehalt übernimmt.

Hier kannst du zum Beispiel zwischen 0 € und 2.000 € Selbstbeteiligung pro Jahr wählen.

Krankentagegeld pro Tag (Krankentagegeld pro Tag)

Tarifcheck sagt, dass in der privaten Krankenversicherung das Krankentagegeld dein finanzieller Schutz ist, wenn du wegen einer langen Krankheit nicht arbeiten kannst. Wie gesetzlich vorgeschrieben, zahlt der Arbeitgeber den Lohn weiter, allerdings nicht länger als 42 Tage.

Freiberufler und Selbstständige erhalten diesen Vorteil jedoch nicht. Sie müssen vom ersten Tag an zahlen.

Krankenhaustagegeld pro Tag (Krankenhaustagegeld pro Tag)

Der Versicherer zahlt dem Privatversicherten ein Krankenhaustagegeld für jeden Tag des Krankenhausaufenthalts.

Privat Versicherte haben in der Regel keine zusätzlichen Kosten im Krankenhaus zu tragen. Daher ist das Krankenhaustagegeld für die private Krankenversicherung in Deutschland nicht verpflichtend.

Laut Tarifcheck führt der Verzicht auf das Krankenhaustagegeld zu einer Senkung der Prämie.

Von welchem Tag an? (Ab welchem Tag?)

Tarifcheck empfiehlt die folgenden Punkte:

- Ab dem 43. Tag, wenn du beschäftigt bist

- Wenn du Freiberufler bist, musst du vom ersten Tag an

- Wenn du jedoch die Möglichkeit hast, auf Ersparnisse zurückzugreifen, empfehlen sie, ein späteres Datum zu wählen. Ab der dritten Woche, das heißt ab dem 22. Dadurch wird deine Prämie gesenkt.

Nachdem du deine Auswahl getroffen hast, klicke auf „Weiter“.

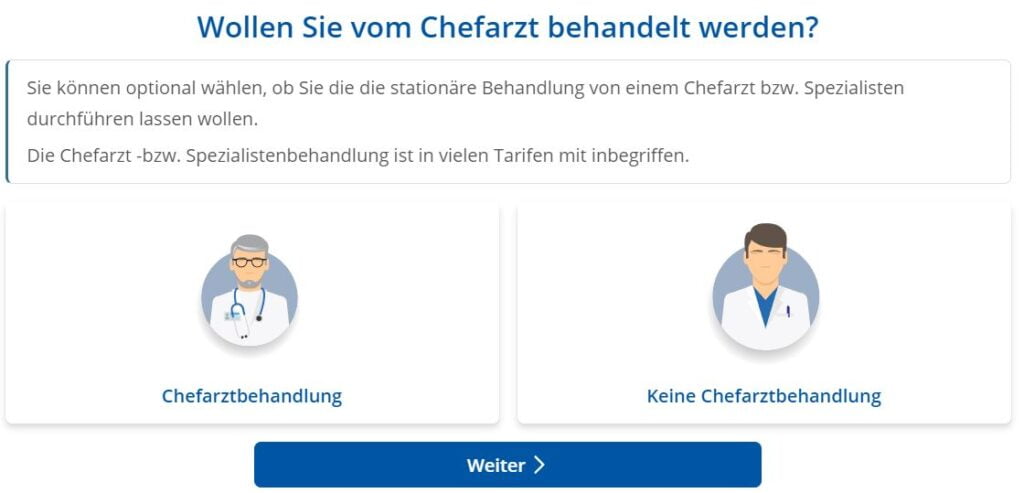

Schritt 3 – Willst du vom Chefarzt behandelt werden?

In diesem Schritt musst du zwischen zwei Optionen wählen:

- Chefarztbehandlung (Behandlung durch den Chefarzt)

- Keine Chefarztbehandlung (Keine Behandlung durch den Chefarzt)

Triff deine Wahl und klicke auf „Weiter“, um zum nächsten Schritt zu gelangen.

Schritt 4 – Bevorzugst du ein 1-Bett-Zimmer?

In diesem Fall hast du die Möglichkeit, zwischen 1-Bett- und 2-Bett-Zimmern zu wählen.

Es ist müßig zu erwähnen, dass die 1-Bett-Zimmer-Option teurer ist.

Wie oben, klicke auf Weiter, um zu Schritt 5 zu gehen, nachdem du deine Wahl getroffen hast.

Schritt 5 – Persönliche Daten für den Rechner der privaten Krankenversicherung Deutschland

An dieser Stelle benötigt Tarifcheck ein paar persönliche Angaben von dir.

Familienstand – Familienstand

Je nach deiner Situation kannst du wählen zwischen:

- ledig – ledig

- verheiratet – verheiratet

- geschieden – geschieden

Anzahl Kinder – Wie viele Kinder hast du?

Auch die Anzahl der Kinder hat einen wichtigen Einfluss darauf, wie hoch dein Beitrag für die private Krankenversicherung in Deutschland sein wird.

Berufsstand – Beruf

Wähle je nach deiner Situation:

- Arbeiter/in – Arbeiter

- Beamtin / Beamter – Zivilbeamter

- Angestellte/r – Mitarbeiter/in

- Selbstständige/r – self-employed

- Freiberufler/in – Freiberufler

- Student/in – Student

Mindestverdienst p.a. von 64.350 € – Jahresbruttogehalt von mindestens 64.350 €

Wie oben geschrieben, musst du als Arbeitnehmer mindestens 64.350 € haben, um dich in Deutschland privat krankenversichern zu können.

Du kannst deine Antwort hier wählen: Ja (ja) oder Nein (nein).

Klicke nun auf Weiter.

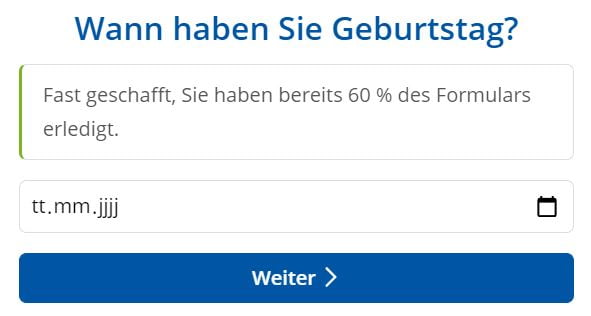

Schritt 6 – Geburtsdatum

Gib dein Geburtsdatum ein

- TT (Tag) – DD (Tag)

- MM (Monat) – MM (Monat)

- JJJJ (Jahr) – YYYY (Jahr)

Klicke auf weiter, um zu Schritt 7 zu gelangen.

Schritt 7 – Angebote für eine deutsche private Krankenversicherung einholen – ganz unverbindlich

Dies ist der letzte Schritt. Hier wirst du gebeten, ein paar persönliche Daten und Kontaktdaten anzugeben. Basierend auf deinen Optionen erhältst du die besten Angebote – und das kostenlos.

Es gibt zu keinem Zeitpunkt eine Verpflichtung.

Das sind die Informationen, die du ausfüllen musst:

- Geschlecht – gender

- Vorname – Nachname

- Nachname – Familienname

- Straße – Straße

- PLZ – Postleitzahl

- Stadt – Stadt

- Vorwahl – Vorwahl

- Rufnummer – Telefonnummer

- Haben Sie Anmerkungen? – Irgendwelche Anmerkungen? – Hier kannst du erwähnen, dass du kein Deutsch sprichst und mit jemandem in deiner Sprache oder auf Englisch sprechen möchtest.

Bevor du auf „Vergleichen“ klickst, achte darauf, dass du das Häkchen bei „Datenschutzbestimmungen und AGB akzeptiert“ aktivierst.

Dann klicke auf den blauen Button: Kostenlos und unverbindlich Angebote anfordern – Angebote kostenlos und unverbindlich anfordern

Nachbereitung

Wie du siehst, hätte ich diese Möglichkeit, Tarifcheck zu nutzen, schon vor mehr als zehn Jahren gekannt, wäre meine Auswahl der neuen Krankenversicherung leichter gewesen.

Trotzdem sind meine Frau und ich mit unserer aktuellen Versicherung zufrieden, auch wenn sie nicht die billigste ist.

Es gibt einen Ratschlag für dich: Denke an die Extras, die du brauchst, und wähle nicht immer nur nach dem Preis.

Meiner Meinung nach kann eine gute Krankenversicherung im Ernstfall von Vorteil sein. Ich bin mir sicher, dass du dir in dieser Zeit keine Sorgen um den Versicherungsschutz machen möchtest.

NÜTZLICHE INFORMATIONEN ÜBER DEUTSCHLAND

___

VERSICHERUNG IN DEUTSCHLAND

> 15 Versicherungsarten in Deutschland, die jeder Expat haben sollte

___

FINANZEN IN DEUTSCHLAND

> Finde die besten Zinsen für Kredite in Deutschland

___

LÖHNE UND STEUERN IN DEUTSCHLAND

> Steuererklärung Deutschland – Alles, was du wissen musst

> Durchschnittliche Gehälter in Deutschland Aktuelle Daten

___

ARBEITEN IN DEUTSCHLAND

> Lebenslauf auf Deutsch mit Europass: So füllst du ihn Schritt für Schritt aus

___

DEUTSCHE SPRACHE LERNEN

> Wie du schnell Deutsch lernst: Die 10 besten Strategien

* Die so gekennzeichneten Links sind Affiliate-Links und bedeuten, dass wir eine kleine Provision erhalten, wenn du dich entscheidest, die von unseren Partnerseiten angebotenen Produkte oder Dienstleistungen zu kaufen. Es entstehen keine zusätzlichen Kosten für dich. Powered by TARIFCHECK24 GmbH.