Para muitos, faz todo o sentido ter um seguro de acidentes na Alemanha (Private Unfallversicherung).

Infelizmente, há sempre casos em que as pessoas ficam com problemas financeiros depois de um acidente.

A maior parte das vezes, porque não estão seguradas para além do seguro obrigatório de acidentes.

Se gostas de praticar desporto nos teus tempos livres, deves considerar a possibilidade de subscrever um seguro de acidentes privado. A variante legal cobre apenas acidentes de trabalho ou no jardim de infância, na escola ou na universidade.

O seguro de acidentes privado (Private Unfallversicherung) também oferece proteção suficiente contra acidentes

- nos tempos livres

- no trânsito

- ou em casa

Principais conclusões

1) Na Alemanha, existem dois tipos de seguro de acidentes: o seguro de acidentes obrigatório e o seguro de acidentes privado.

2) O seguro obrigatório de acidentes faz parte da segurança social.

3) O seguro de acidentes privado (Private Unfallversicherung) não é um seguro obrigatório, mas sim um seguro voluntário

4) Um seguro de acidentes privados cobre adicionalmente os acidentes da vida privada. Também deve ser subscrito pelos trabalhadores independentes.

5) Os especialistas recomendam um seguro de acidentes pessoais para os freelancers e os entusiastas da vida ao ar livre.

6) O seguro de acidentes privado na Alemanha cobre todos os acidentes de trabalho e fora dele.

7) A forma mais fácil de subscrever um seguro deste tipo é através de uma calculadora em linha.

Aceder à calculadora do seguro de acidentes >>

Lê o nosso GUIA COMPLETO sobre como fazer um seguro de acidentes na Alemanha sem falar alemão >>

Tópicos abordados neste artigo

Principais tipos de seguros de acidentes >>

Quem precisa de um seguro de acidentes privado na Alemanha? >>

O que está coberto pelo seguro de acidentes privados? >>

Quanto custa o seguro de acidentes privados? >>

Um guia completo sobre como subscrever um seguro de acidentes privados na Alemanha em linha >>

Principais tipos de seguro de acidentes na Alemanha

Na Alemanha, existe uma distinção geral entre duas formas diferentes de seguro de acidentes:

- O seguro obrigatório de acidentes cobre os acidentes de trabalho, no jardim de infância, na escola ou na universidade.

- O seguro de acidentes privados vai mais além e cobre os tempos livres e, por vezes, até as férias.

Aprenderás mais sobre as diferenças nos próximos dois capítulos.

Seguro obrigatório de acidentes na Alemanha – breve explicação

O seguro obrigatório de acidentes é um ramo do seguro social.

Este seguro obrigatório indemniza os danos de saúde sofridos durante as actividades profissionais ou escolares.

Se acontecer alguma coisa, o objetivo é recuperar a saúde e o desempenho.

O objetivo é indemnizar os segurados ou os seus dependentes sobrevivos.

Todos os trabalhadores e estagiários estão abrangidos pelo seguro obrigatório de acidentes. As crianças que frequentam creches e jardins-de-infância, bem como os alunos e estudantes, estão também automaticamente abrangidos pelo seguro.

Isto também se aplica a:

- pessoas nas explorações familiares

- cuidadores domésticos

- desempregado

- e voluntários como bombeiros e equipas de salvamento.

Seguro de acidentes privados Alemanha – breve explicação

O seguro de acidentes privados é um seguro voluntário que não tem de ser subscrito de forma obrigatória.

No entanto, em muitos casos, é aconselhável subscrever um seguro de acidentes privado.

As diferenças entre o seguro de acidentes privado e o seguro obrigatório podem ser decisivas em alguns casos.

Protege também contra dificuldades financeiras em caso de acidente. Proporciona alguma estabilidade financeira em caso de morte para os dependentes sobrevivos.

Seguro de acidentes privado: As principais diferenças em relação ao seguro de acidentes obrigatório

Cobertura

Seguro obrigatório de acidentes cobre apenas o trajeto de ida e volta para o trabalho, bem como as horas de trabalho ou o tempo passado no jardim de infância, na escola ou na universidade.

O seguro de acidentes privados cobre adicionalmente os acidentes da vida privada e deve ser subscrito também pelos trabalhadores independentes.

No entanto, o que muitas pessoas não sabem é que, além disso, as prestações dos seguros privados também são mais elevadas ou mais longas.

Grau de deficiência

Se, devido a um acidente, apenas for atingido um baixo grau de incapacidade, o seguro de acidentes privado já intervém com 1%.

O seguro obrigatório paga aqui apenas a partir de 20%.

Montante da prestação

O montante da prestação também é diferente:

O seguro obrigatório de acidentes mede os pagamentos com base no salário médio dos últimos 12 meses.

Com o seguro de acidentes privado, podes definir tu mesmo os pagamentos.

Deves apenas ter em atenção que um montante seguro mais elevado implica automaticamente o pagamento de prémios mais elevados.

Doenças profissionais

Por outro lado, o seguro de acidentes obrigatório cobre as doenças profissionais, o que não acontece com o seguro de acidentes privado.

Pensão

A última diferença reside na alteração da pensão após um acidente:

Se o teu nível de invalidez melhorar anos após o acidente, o pagamento da pensão mantém-se igual no seguro de acidentes privado.

Neste caso, o seguro obrigatório de acidentes pedir-te-á que voltes a determinar o grau de incapacidade.

Quem precisa de um seguro de acidentes privado na Alemanha?

O seguro de acidentes pessoais é importante para todos os que trabalham por conta própria como freelancer.

É igualmente importante para as pessoas que pretendem fazer um seguro em caso de acidente num ambiente privado, por exemplo:

- em casa

- praticar actividades desportivas

- durante os tempos livres

- ou mesmo em férias

Cerca de 70% dos acidentes ocorrem durante os tempos livres, segundo a baua.

A forma de seguro pode valer a pena, especialmente quando

- estás reformado

- para as famílias em que apenas um dos membros do agregado familiar assegura o rendimento necessário

- ou jovens que praticam desporto com mais frequência

O seguro de acidentes privados é igualmente recomendado para as donas de casa e os maridos domésticos, bem como para as pessoas que praticam um hobby com um risco particular de acidente ou para as pessoas sem profissão.

O que está coberto pelo seguro de acidentes privado na Alemanha?

Este tipo de seguro na Alemanha cobre todos os acidentes dentro e fora do trabalho.

Um acidente é definido como um acontecimento súbito que deve ter ocorrido num curto espaço de tempo.

O stress permanente, por exemplo, no desporto, ou outros distúrbios patológicos, como a excitação, não estão cobertos.

Além disso, são abrangidos todos os acontecimentos que actuam no corpo a partir do exterior.

Exemplos típicos são

- ou queda de objectos

- ou, por exemplo, ferimentos em acidentes de viação

O fator decisivo neste caso é sempre o facto de o acidente ter ocorrido involuntariamente. Na Alemanha, até mesmo um comportamento grosseiramente negligente está coberto por este seguro. É claro que não recomendo a ninguém que, por negligência, ponha em perigo a sua saúde ou a sua vida.

Vantagens adicionais do seguro de acidentes privado

Para além dos serviços normais acima enumerados, podem ser acordados serviços adicionais.

São, por exemplo, os seguintes:

- subsídio por morte (aplica-se apenas a acidentes)

- subsídio diário de doença

- subsídio diário de hospitalização

- benefícios da convalescença

- e prestações transitórias

Além disso, pode ser acordada uma anuidade por acidente, que produz efeitos a partir de um grau de invalidez de 50 anos. Existem também tarifas especiais com prestações mais elevadas para acidentes graves.

Quanto custa um seguro de acidentes privado na Alemanha?

Os preços deste tipo de seguro privado na Alemanha dependem em grande medida da idade e do âmbito das prestações.

As tarifas favoráveis podem começar nos 2 euros por mês para um jovem de 14 anos, por exemplo, enquanto as tarifas mais caras para adultos com um nível de cobertura elevado podem chegar aos 40 euros por mês.

Uma vez que existem 202 companhias de seguros que oferecem seguros contra acidentes e danos na Alemanha, vale a pena efetuar uma comparação detalhada dos seguros.

Um guia completo sobre como subscrever um seguro de acidentes pessoais online

Para que a comparação entre seguros de acidentes privados na Alemanha seja o mais fácil possível, encontra aqui um guia passo a passo com explicações sobre cada um dos termos:

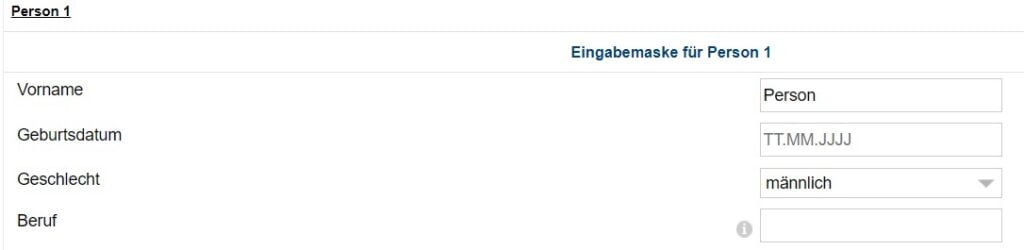

Passo 1 – Quantas pessoas devem ser seguradas

Na área destacada, seleciona o número de pessoas seguradas (Personenanzahl).

Depois clica no botão azul que diz comparar preços agora (Jetzt Tarife vergleichen).

Passo 2 – Necessidades de seguro desejadas

Com base nas informações que forneceres, o tipo de cobertura de que necessitas será determinado de acordo com as tuas necessidades pessoais.

Nesta etapa, tens de fornecer as seguintes informações:

- Código postal (PLZ des Antragstellers)

- Data de início desejada do seguro de acidentes (Gewünschter Versicherungsbeginn)

- Faixa salarial dos candidatos a funcionários públicos (Tarifgruppe des Antragstellers Öffentlicher Dienst)

- Período de seguro – Podes escolher entre 1 ano ou 3 anos. Se escolheres 3 anos, terás 10% de desconto

Passo 3 – Introduzir dados pessoais para a calculadora do seguro de acidentes Alemanha

Introduz o teu primeiro nome

Vorname = nome próprio em alemão

Preenche a tua data de nascimento

Deves introduzir a tua data de nascimento no seguinte formato: DD.MM.AAAA (TT.MM.JJJJ).

O teu sexo

Geschlecht = género em alemão

Escolhe entre männlich (homem) ou weiblich (mulher).

Dados sobre a tua profissão

O campo seguinte do formulário permite-te iniciar uma pesquisa da tua profissão (Beruf).

Certifica-te de que utilizas o Google Translate ou o Deepl.com para encontrar primeiro o teu equivalente em alemão.

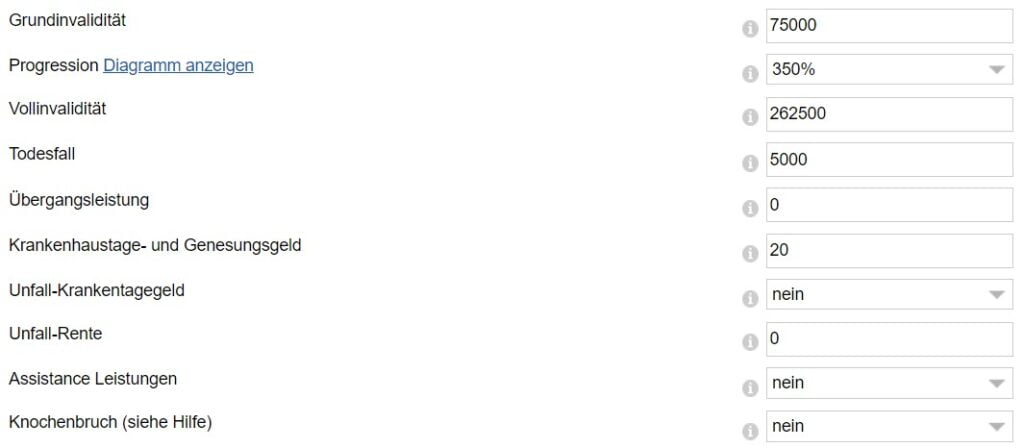

Passo 4 – Os parâmetros básicos

Nos campos seguintes, pedem-te que definas os parâmetros básicos do teu seguro de acidentes privados:

Grundinvalidität – Deficiência de base

Para o montante de base (Grundinvalidität), deves escolher pelo menos 200 000 euros como montante de cobertura se fores um trabalhador assalariado com um emprego de escritório.

Se ganhares mais de 66 666 euros brutos por ano, deves indicar o teu rendimento anual triplicado como montante de base.

Progressão

Recomenda-se um valor de 225% como progressão (Progressão).

Aumenta o montante do pagamento em caso de incapacidade grave, como a perda de ambas as pernas.

Vollinvalidität – Invalidez total

Abaixo deste ponto, em Vollinvalidität, podes ver o montante que receberias neste caso, se tivesses o grau mais elevado de invalidez.

Todesfall – Morte

Podes então especificar o montante a pagar em caso de morte.

Também não é recomendável um montante de cobertura superior a 5.000 euros.

Este montante cobre geralmente a totalidade ou a maior parte das despesas de um funeral.

Por outro lado, para assegurar suficientemente os dependentes sobrevivos, recomendamos que subscrevas uma um seguro de vida adequado.

Übergangsfall – Serviço de transição

Regra geral, esta prestação é paga após 6 meses. A prestação é paga se a capacidade física e mental tiver sido afetada em, pelo menos, 50%.

Krankenhaustage- und Genesungsgeld – Subsídio de hospitalização e subsídio de convalescença

Em caso de internamento hospitalar na sequência de um acidente, é pago o subsídio diário de hospitalização acordado por cada dia.

No entanto, uma vez que o subsídio diário de hospitalização está limitado por lei a 10 euros por dia, não é recomendável subscrevê-lo com este seguro.

Unfall-Krankentagegeld – Subsídio diário de doença por acidente

Segundo o Tarifcheck, após um acidente, receberás este montante todos os dias. Independentemente de estares no hospital ou de estares de baixa médica em casa.

Unfall-Rente – Pensão de acidente

A Tarifcheck não recomenda esta opção. Depois de um acidente, a pensão acordada é paga para toda a vida, mas apenas a partir de um grau de incapacidade de 50%. Mas é muito caro fazer um seguro, dizem eles.

A escolha da pensão mensal vitalícia por acidente (Unfallrente) não é recomendada. Para além disso, existe também um seguro melhor, o seguro de invalidez profissional na Alemanha.

Assistance Leistungen – Serviços de assistência

Poderão ser abrangidos os seguintes serviços:

- Serviço de refeições

- limpeza de apartamentos

- serviço de transporte para médicos/escritórios

- Chamada de emergência de enfermagem 24 horas por dia

- vigia dia e noite durante 48 horas

- cuidados com os animais

Knochenbruch – Fratura óssea

Esta opção também não é recomendada pelo Tarifcheck.

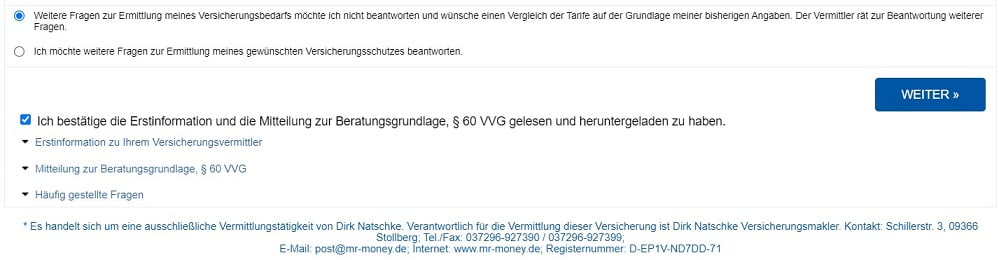

Depois de assinalares a primeira opção abaixo do campo Knochenbruch e depois de confirmares que leste os termos e condições, clica em Weiter (continuar). Desta forma, irás para a seleção das ofertas.

Passo 5 – Seleciona a melhor tarifa para ti

Obterás então uma visão geral das melhores tarifas.

No topo da página, apresenta normalmente as suas recomendações (Preis-Leistungs Tipps).

Em seguida, ordena as tarifas por preço (do mais baixo para o mais alto).

No entanto, podes alterar isto, se quiseres.

O passo seguinte é carregar no botão “Zum Antrag” (Encomendar), do respetivo fornecedor.

Conclui

Recomenda-se vivamente que tenhas um seguro de acidentes privado.

Cobre tudo no caso de uma emergência que aconteça fora do horário de trabalho/escola ou no caminho para lá.

Os acidentes mais frequentes ocorrem durante os tempos livres, nos desportos privados ou em casa.

Se quiseres ter uma cobertura adicional aqui, deves utilizar a comparação de seguros de Tarifcheck*.

Assim, poderás encontrar facilmente a tarifa certa para ti.

INFORMAÇÕES ÚTEIS SOBRE A ALEMANHA

___

SEGUROS NA ALEMANHA

> 15 tipos de seguros na Alemanha que qualquer expatriado deve ter

___

FINANÇAS NA ALEMANHA

> Encontra as melhores taxas para empréstimos na Alemanha

___

SALÁRIOS E IMPOSTOS NA ALEMANHA

> Declaração de impostos na Alemanha – Tudo o que precisas de saber

> Salário médio na Alemanha Dados mais recentes

___

TRABALHAR NA ALEMANHA

> CV em alemão com o Europass: Como preencher passo a passo

___

APRENDER ALEMÃO

> Como aprenderes alemão rapidamente: As 10 melhores estratégias

* As ligações assinaladas desta forma são ligações de afiliados e indicam que recebemos uma pequena comissão se decidires comprar os produtos ou serviços oferecidos pelos sites dos nossos parceiros. Não há qualquer custo adicional para ti. Criado por TARIFCHECK24 GmbH.