A németországi balesetbiztosítás (Private Unfallversicherung) sokak számára teljesen ésszerű.

Sajnos mindig vannak olyan esetek, amikor az emberek pénzügyi problémákba kerülnek egy baleset után.

Legtöbbször azért, mert a kötelező balesetbiztosításon túl nem rendelkeznek biztosítással.

Ha szabadidejében szívesen sportol, érdemes megfontolnia a magán balesetbiztosítás megkötését. A törvényes változat csak a munkahelyi, óvodai, iskolai vagy egyetemi balesetekre terjed ki.

A magán balesetbiztosítás ( Private Unfallversicherung) is elegendő balesetvédelmet nyújt.

- szabadidőben

- forgalomban

- vagy otthon

A legfontosabb tudnivalók

1) Németországban kétféle balesetbiztosítás létezik: a kötelező balesetbiztosítás és a magán balesetbiztosítás.

2) A kötelező balesetbiztosítás a társadalombiztosítás része.

3) A magán balesetbiztosítás (Private Unfallversicherung) nem kötelező biztosítás, hanem önkéntes biztosítás.

4) A magán balesetbiztosítás a magánéletben bekövetkező balesetekre is kiterjed. Ezt az önfoglalkoztatóknak is érdemes megkötni.

5) A szakértők a szabadúszók és a szabadtéri sportolók számára magán balesetbiztosítást ajánlanak.

6) A németországi magánbalesetbiztosítás minden munkahelyi és munkahelyen kívüli balesetre kiterjed.

7) Az ilyen biztosítás megkötésének legegyszerűbb módja egy online kalkulátor.

Tovább a balesetbiztosítási kalkulátorhoz >>

A cikkben tárgyalt témák

A balesetbiztosítás fő típusai >>

Magán balesetbiztosítás: A fő különbségek a törvényes balesetbiztosításhoz képest >>

Kinek van szüksége magán balesetbiztosításra Németországban? >>

Mire terjed ki a magán balesetbiztosítás? >>

Mennyibe kerül a magán balesetbiztosítás? >>

Teljes útmutató arról, hogyan kössön online baleseti magánbiztosítást Németországban >>

A balesetbiztosítások főbb típusai Németországban

Németországban általában két különböző balesetbiztosítási forma között tesznek különbséget:

- A kötelező balesetbiztosítás a munkahelyi, óvodai, iskolai vagy egyetemi balesetekre fizet.

- A magán balesetbiztosítás ezen túlmenően a szabadidőre és néha még a nyaralásra is kiterjed.

A következő két fejezetben többet megtudhat a különbségekről.

Kötelező balesetbiztosítás Németország – rövid magyarázat

A kötelező balesetbiztosítás a társadalombiztosítás egyik ága.

Ez a kötelező biztosítás a szakmai vagy iskolai tevékenységek során elszenvedett egészségkárosodást téríti meg.

Ha valami történik, a cél az egészség és a teljesítmény helyreállítása.

A cél a biztosított személyek vagy túlélő hozzátartozóik kártalanítása.

Minden munkavállaló és gyakornok a kötelező balesetbiztosítás hatálya alá tartozik. Az óvodákban és bölcsődékben tanuló gyermekek, valamint a tanulók és hallgatók szintén automatikusan biztosítva vannak.

Ez vonatkozik a következőkre is:

- a családi gazdaságokban dolgozó személyek

- házi gondozók

- munkanélküli

- és önkéntesek, például tűzoltók és mentők.

Magán balesetbiztosítás Németország – rövid magyarázat

A magán balesetbiztosítás önkéntes biztosítás, amelyet nem kötelező megkötni.

Sok esetben mégis ajánlatos magán balesetbiztosítást kötni.

A magán- és a kötelező balesetbiztosítás közötti különbségek egyes esetekben döntőek lehetnek.

Védelmet nyújt az ellen is, hogy baleset esetén pénzügyi nehézségekbe kerüljön. A túlélő hozzátartozók számára haláleset esetén némi pénzügyi stabilitást biztosít.

Magán balesetbiztosítás: A fő különbségek a törvényes balesetbiztosításhoz képest

Lefedettség

Kötelező balesetbiztosítás a csak a munkába járásra és a munkából való hazautazásra, valamint a munkaidőre vagy az óvodában, iskolában vagy egyetemen töltött időre.

A magán balesetbiztosítás a magánéletben bekövetkező balesetekre is kiterjed, és az önálló vállalkozóknak is érdemes megkötniük.

Amit azonban sokan nem tudnak, az az, hogy emellett a magánbiztosítások juttatásai is magasabbak vagy hosszabbak.

A fogyatékosság mértéke

Ha egy baleset következtében csak alacsony fokú rokkantság lép fel, a magán balesetbiztosítás már az 1%-nál is beszáll.

A kötelező biztosítás itt csak 20%-tól fizet.

A juttatás összege

A juttatás összege is eltérő:

A kötelező balesetbiztosítás az elmúlt 12 hónap átlagbérére méri a kifizetéseket.

A magán balesetbiztosítással Ön maga határozhatja meg a kifizetéseket.

Csak azt kell megjegyezni, hogy a magasabb biztosítási összeg automatikusan magasabb díjfizetéshez vezet.

Foglalkozási betegségek

A törvényes balesetbiztosítás viszont kiterjed a foglalkozási megbetegedésekre, a magán balesetbiztosítás viszont nem.

Nyugdíj

Az utolsó különbség a baleset utáni nyugdíjváltoztatásban rejlik:

Ha a baleset után évekkel javul a rokkantsági szintje, a nyugdíjkifizetés a magán balesetbiztosítással változatlan marad.

Itt a kötelező balesetbiztosítás a rokkantsági fok újbóli megállapítását kérné.

Kinek van szüksége magán balesetbiztosításra Németországban?

A magánbaleset-biztosítás mindenki számára fontos, aki önállóan, szabadúszóként dolgozik.

Azoknak az embereknek is fontos, akik biztosítani akarják magukat a magánkörnyezetben bekövetkező balesetek esetére, mint például:

- otthon

- sporttevékenységek gyakorlása

- szabadidőben

- vagy akár nyaralni

A balesetek mintegy 70%-a a szabadidőben történik, a baua.

A biztosítási forma különösen akkor lehet kifizetődő, ha

- Ön nyugdíjas.

- olyan családok esetében, ahol csak az egyik kereső biztosítja a szükséges jövedelmet

- vagy fiatalok, akik gyakrabban sportolnak

A magán balesetbiztosítás a háziasszonyoknak és a háztartásbelieknek, valamint a különleges balesetveszélyes hobbit űzőknek vagy a foglalkozással nem rendelkezőknek is ajánlott.

Mire terjed ki a magán balesetbiztosítás Németországban?

Ez a biztosítási típus Németországban minden munkahelyi és munkahelyen kívüli balesetre kiterjed.

A baleset olyan hirtelen esemény, amelynek rövid időn belül kellett bekövetkeznie.

A tartós stressz, pl. sportolás során, vagy más kóros rendellenességek, mint például az izgalom, nem tartoznak a biztosítási körbe.

Ezen kívül minden, a testre kívülről ható eseményre kiterjed.

Tipikus példák erre a következők

- vagy leeső tárgyak

- vagy például a közúti közlekedés során szerzett sérülések

A döntő tényező itt mindig az, hogy a baleset akaratlanul következett be. Németországban még a súlyosan gondatlan magatartásra is kiterjed. Természetesen nem ajánlom senkinek, hogy gondatlanul veszélyeztesse az egészségét vagy az életét.

A magán balesetbiztosítás további előnyei

A fent felsorolt standard szolgáltatások mellett gyakran további szolgáltatásokról is megállapodhatunk.

Ezek például a következők:

- haláleseti juttatás (csak balesetekre vonatkozik)

- napidíj

- kórházi napidíj

- lábadozási előnyök

- és átmeneti ellátások

Ezenkívül baleseti járadék is megállapítható, amely 50 %-os rokkantsági foktól lép életbe. Súlyos balesetek esetén magasabb juttatásokat tartalmazó speciális tarifák is léteznek.

Mennyibe kerül a magán balesetbiztosítás Németországban?

Az ilyen típusú magánbiztosítások árai Németországban nagymértékben függnek az életkortól és az ellátások körétől.

A kedvező tarifák például 14 évesek esetében már havi 2 eurótól kezdődhetnek, míg a drágább tarifák a nagy fedezetet nyújtó felnőttek esetében könnyen elérhetik a havi 40 eurót is.

Mivel vannak 202 biztosítótársaság kínál baleset- és kárbiztosítást Németországban, érdemes részletes biztosítási összehasonlítást végezni.

Teljes útmutató az online felvételhez magán balesetbiztosítás

Annak érdekében, hogy a németországi magán balesetbiztosítások összehasonlítása a lehető legkönnyebb legyen az Ön számára, itt talál egy lépésről lépésre követhető útmutatót az egyes kifejezések magyarázatával:

1. lépés – Hány személyt kell bebiztosítani

A kiemelt területen válassza ki a biztosított személyek számát (Personenanzahl).

Ezután kattintson a kék gombra, amely azt mondja, hogy most összehasonlítani az árakat (Jetzt Tarife vergleichen).

2. lépés – Kívánt biztosítási igények

Az Ön által megadott információk alapján az Ön személyes igényeinek megfelelően határozzák meg a szükséges fedezet típusát.

Ebben a lépésben a következő információkat kell megadnia:

- Irányítószám (PLZ des Antragstellers)

- A balesetbiztosítás kívánt kezdő időpontja (Gewünschter Versicherungsbeginn)

- A közszolgálatban dolgozók alkalmazotti bértáblacsoportja (Tarifgruppe des Antragstellers Öffentlicher Dienst)

- Biztosítási időszak – 1 év vagy 3 év közül választhat. A 3 év választása esetén 10% kedvezményt kap.

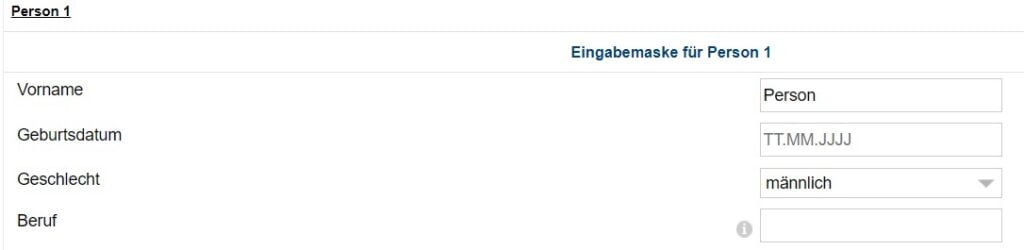

3. lépés – Személyes adatok megadása a balesetbiztosítási kalkulátorhoz Németországban

Írja be a keresztnevét

Vorname = keresztnév németül

Adja meg születési dátumát

A születési dátumot a következő formátumban kell megadnia: (TT.MM.JJJJJ).

Az Ön neme

Geschlecht = németül nem

Válasszon a männlich (férfi) vagy a weiblich (nő) között.

Foglalkozásának részletei

A következő űrlapmező lehetővé teszi, hogy keresést indítson a foglalkozására (Beruf).

Kérjük, használja a Google Translate vagy Deepl.com a német megfelelőjének megtalálásához.

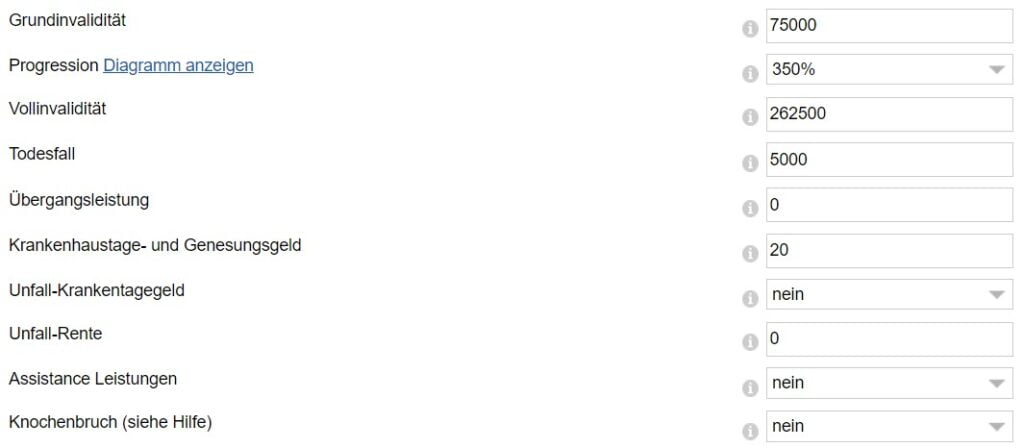

4. lépés – Az alapvető paraméterek

A következő mezőkben kérik, hogy határozza meg a magán balesetbiztosítás alapvető paramétereit:

Grundinvalidität – Alapvető fogyatékosság

Az alapösszeg (Grundinvalidität) esetében legalább 200 000 eurót kell választania a biztosítási összegből, ha Ön irodai munkakörben dolgozó alkalmazott.

Ha Ön évente bruttó 66 666 eurónál többet keres, akkor a háromszoros éves jövedelmét kell megadni alapösszegként.

Haladás

A 225%-os érték ajánlott progressziónak (Progression).

Ez növeli a kifizetés összegét súlyos rokkantság, például mindkét láb elvesztése esetén.

Vollinvalidität – Teljes fogyatékosság

E pont alatt, a Vollinvalidität alatt láthatja, hogy ebben az esetben milyen kifizetést kapna, ha a legmagasabb rokkantsági fokú rokkantsági fokozattal rendelkezne.

Todesfall – Halál

Ezután megadhatja a haláleset esetén kifizetendő összeget.

Az 5000 €-nál nagyobb fedezeti összeg itt sem ajánlott.

Ez az összeg általában fedezi a temetés összes vagy legtöbb költségét.

Másrészt, a túlélő hozzátartozók megfelelő ellátása érdekében javasoljuk, hogy kössön egy megfelelő életbiztosítást.

Übergangsfall – Átmeneti szolgáltatás

Ezt az ellátást általában 6 hónap után fizetik ki. Az ellátást akkor folyósítják, ha a fizikai és szellemi képességek legalább 50%-ban sérültek.

Krankenhaustage- und Genesungsgeld – Kórházi támogatás és lábadozási támogatás

Balesetet követő kórházi kezelés esetén minden napra a megállapított kórházi napidíj kerül kifizetésre.

Mivel azonban a kórházi napidíjat a törvény napi 10 EUR-ban maximálja, nem ajánlott a biztosítással együtt megkötni.

Unfall-Krankentagegeld – Baleseti betegség napidíja

A Tarifcheck szerint egy baleset után minden nap megkapja ezt az összeget. Függetlenül attól, hogy kórházban vagy betegszabadságon van otthon.

Baleseti nyugdíj – Baleseti nyugdíj

A Tarifcheck nem ajánlja ezt a lehetőséget. Baleset után a megállapított nyugdíjat élethosszig fizetik, de csak 50 százalékos rokkantsági foktól. De nagyon drága a biztosítás, mondják.

Az élethosszig tartó havi baleseti nyugdíj (Unfallrente) választása nem ajánlott. Emellett létezik erre egy jobb biztosítás is, a németországi foglalkozási rokkantsági biztosítás.

Assistance Leistungen – Segítségnyújtási szolgáltatások

A következő szolgáltatások fedezhetők:

- Étkezési szolgáltatás

- lakástakarítás

- fuvarvezetés az orvosokhoz/rendelőkhöz

- 24 órás ápolási segélyhívás

- 48 órás nappali és éjszakai őrség

- állatgondozás

Knochenbruch – Csonttörés

Ezt a lehetőséget a Tarifcheck sem ajánlja.

Miután bejelölte az első opciót a Knochenbruch mező alatt, és megerősítette, hogy elolvasta a szerződési feltételeket, kattintson a Tovább (folytatás) gombra. Így ezután az ajánlatok kiválasztásához jut.

5. lépés – Válassza ki az Önnek legmegfelelőbb tarifát

Ezután áttekintést kap a legjobb tarifákról.

Az oldal tetején általában az ajánlásaikat (Preis-Leistungs Tipps) jelenítik meg.

Ezután a tarifákat ár szerint rendezi (a legalacsonyabbtól a legmagasabbig).

Ezt azonban megváltoztathatja, ha szeretné.

A következő lépés innen a megfelelő szolgáltató „Zum Antrag” (Megrendelés) gombjának megnyomása.

Becsomagolás

A magán balesetbiztosítás megkötése erősen ajánlott.

Ez mindent fedez, ha vészhelyzet áll elő a munkaidőn/iskolaidőn kívül vagy útközben.

A leggyakoribb balesetek a szabadidőben, magáncélú sportolás közben vagy otthon történnek.

Ha itt szeretne kiegészítő fedezetet kapni, akkor használja a biztosítási összehasonlítást a Tarifcheck*.

Így könnyen megtalálhatja az Önnek megfelelő tarifát.

HASZNOS INFORMÁCIÓK NÉMETORSZÁGRÓL

___

BIZTOSÍTÁS NÉMETORSZÁGBAN

> 15 biztosítási típus Németországban, amelyet minden külföldinek meg kell kötnie

___

PÉNZÜGYEK NÉMETORSZÁGBAN

> Keresse meg a legjobb kamatlábakat a hitelhez Németországban

___

BÉREK ÉS ADÓK NÉMETORSZÁGBAN

> Adóbevallás Németország – Minden, amit tudni kell

> Átlagos fizetés Németországban Legfrissebb adatok

___

NÉMETORSZÁGI MUNKAVÉGZÉS

> Német nyelvű önéletrajz Europass-szal: Hogyan kell kitölteni lépésről lépésre

___

NÉMET NYELVTANULÁS

> Hogyan tanuljunk meg gyorsan németül: Top 10 stratégia

* Az így megjelölt linkek affiliate linkek, és azt jelzik, hogy kis jutalékot kapunk, ha úgy dönt, hogy megvásárolja a partneroldalak által kínált termékeket vagy szolgáltatásokat. Ez nem jelent további költséget az Ön számára. Készítette: TARIFCHECK24 GmbH.