Posiadanie ubezpieczenia od następstw nieszczęśliwych wypadków w Niemczech (Private Unfallversicherung) ma dla wielu osób sens.

Niestety, zawsze zdarzają się przypadki, w których ludzie popadają w problemy finansowe po wypadku.

Większość z nich nie jest ubezpieczona poza ustawowym ubezpieczeniem wypadkowym.

Jeśli lubisz uprawiać sport w wolnym czasie, powinieneś rozważyć wykupienie prywatnego ubezpieczenia od następstw nieszczęśliwych wypadków. Wariant ustawowy obejmuje jedynie wypadki w pracy lub w przedszkolu, szkole czy na uczelni.

Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków (Private Unfallversicherung) również zapewnia wystarczającą ochronę przed wypadkami

- w czasie wolnym

- w ruchu

- lub w domu

Kluczowe wnioski

1) W Niemczech istnieją dwie formy ubezpieczenia wypadkowego: ustawowe ubezpieczenie wypadkowe i prywatne ubezpieczenie wypadkowe.

2) Ustawowe ubezpieczenie wypadkowe jest częścią ubezpieczenia społecznego.

3) Prywatne ubezpieczenie od następstw nieszczę śliwych wypadków (Private Unfallversicherung) nie jest ubezpieczeniem obowiązkowym, lecz dobrowolnym.

4) Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków obejmuje dodatkowo wypadki w życiu prywatnym. Powinno być również wykupione przez osoby samozatrudnione.

5) Eksperci zalecają prywatne ubezpieczenie od następstw nieszczęśliwych wypadków dla freelancerów i entuzjastów outdooru.

6) Prywatne ubezpieczenie wypadkowe w Niemczech obejmuje wszystkie wypadki podczas pracy i poza nią.

7) Najprostszym sposobem na wykupienie takiego ubezpieczenia jest skorzystanie z kalkulatora online.

Przejdź do kalkulatora ubezpieczenia wypadkowego >>

Główne rodzaje ubezpieczeń wypadkowych w Niemczech

W Niemczech istnieje ogólne rozróżnienie między dwiema różnymi formami ubezpieczenia wypadkowego:

- Ustawowe ubezpieczenie wypadkowe pokrywa koszty wypadków w pracy, przedszkolu, szkole lub na uczelni.

- Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków wykracza poza ten zakres i obejmuje czas wolny, a czasem nawet wakacje.

Więcej o różnicach dowiesz się w kolejnych dwóch rozdziałach.

Ustawowe ubezpieczenie wypadkowe Niemcy – krótkie wyjaśnienie

Ustawowe ubezpieczenie wypadkowe jest gałęzią ubezpieczenia społecznego.

To obowiązkowe ubezpieczenie rekompensuje uszczerbek na zdrowiu poniesiony podczas zajęć zawodowych lub szkolnych.

Jeśli coś się stanie, celem jest przywrócenie zdrowia i wydajności.

Celem jest wypłata odszkodowania osobom ubezpieczonym lub osobom pozostającym na ich utrzymaniu.

Wszyscy pracownicy i stażyści są objęci ustawowym ubezpieczeniem wypadkowym. Dzieci w przedszkolach i żłobkach, a także uczniowie i studenci są również automatycznie objęci tym ubezpieczeniem.

Dotyczy to również:

- osób w gospodarstwach rodzinnych

- opiekunowie domowi

- bezrobotny

- i wolontariuszy, takich jak strażacy i ratownicy.

Prywatne ubezpieczenie wypadkowe Niemcy – krótkie wyjaśnienie

Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków jest ubezpieczeniem dobrowolnym, które nie musi być wykupywane obowiązkowo.

W wielu przypadkach zaleca się jednak wykupienie prywatnego ubezpieczenia od następstw nieszczęśliwych wypadków.

Różnice między prywatnym a ustawowym ubezpieczeniem od następstw nieszczęśliwych wypadków mogą być w niektórych przypadkach decydujące.

Chroni również przed popadnięciem w kłopoty finansowe w razie wypadku. Zapewnia pewną stabilność finansową w przypadku śmierci osób pozostających na utrzymaniu.

Prywatne ubezpieczenie wypadkowe: Główne różnice w stosunku do ustawowego ubezpieczenia wypadkowego

Pokrycie

Ustawowe ubezpieczenie od następstw nieszczęśliwych wypadków obejmuje tylko podróż do i z pracy, a także godziny pracy lub czas spędzony w przedszkolu, szkole lub na uczelni.

Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków obejmuje dodatkowo wypadki w życiu prywatnym i powinno być również wykupione przez osoby samozatrudnione.

Wiele osób nie wie jednak, że dodatkowo świadczenia z prywatnego ubezpieczenia są również wyższe lub dłuższe.

Stopień niepełnosprawności

Jeśli w wyniku wypadku zostanie osiągnięty tylko niski stopień niepełnosprawności, prywatne ubezpieczenie wypadkowe obejmuje już 1%.

Ubezpieczenie ustawowe płaci tutaj tylko od 20%.

Kwota świadczenia

Kwota świadczenia jest również inna:

Ustawowe ubezpieczenie wypadkowe mierzy płatności od średniego wynagrodzenia z ostatnich 12 miesięcy.

Dzięki prywatnemu ubezpieczeniu od następstw nieszczęśliwych wypadków możesz samodzielnie określić wysokość płatności.

Powinieneś tylko pamiętać, że wyższa suma ubezpieczenia automatycznie prowadzi do wyższych płatności składek.

Choroby zawodowe

Z drugiej strony, ustawowe ubezpieczenie wypadkowe obejmuje choroby zawodowe, których nie obejmuje prywatne ubezpieczenie wypadkowe.

Pensjonat

Ostatnia różnica polega na zmianie emerytury po wypadku:

Jeśli po latach od wypadku poziom Twojej niepełnosprawności ulegnie poprawie, wypłata renty pozostanie taka sama w przypadku prywatnego ubezpieczenia wypadkowego.

W tym przypadku ustawowe ubezpieczenie wypadkowe poprosi Cię o ponowne ustalenie stopnia niepełnosprawności.

Kto potrzebuje prywatnego ubezpieczenia wypadkowego w Niemczech?

Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków jest ważne dla każdego, kto pracuje niezależnie jako freelancer.

Jest to również ważne dla osób, które chcą ubezpieczyć się na wypadek wypadków w środowisku prywatnym, takich jak:

- w domu

- uprawianie sportu

- w czasie wolnym

- lub nawet na wakacjach

Około 70% wszystkich wypadków ma miejsce w czasie wolnym, według baua.

Forma ubezpieczenia może być opłacalna, zwłaszcza gdy

- jesteś na emeryturze

- dla rodzin, w których tylko jeden zarabiający zapewnia niezbędny dochód

- lub młodzi ludzie, którzy częściej uprawiają sport

Prywatne ubezpieczenie od następstw nieszczęśliwych wypadków jest również zalecane dla gospodyń domowych i mężów, a także osób uprawiających hobby o szczególnym ryzyku wypadku lub osób bez zawodu.

Co obejmuje prywatne ubezpieczenie wypadkowe w Niemczech?

Ten rodzaj ubezpieczenia w Niemczech obejmuje wszystkie wypadki w pracy i poza nią.

Wypadek definiuje się jako nagłe zdarzenie, które musiało nastąpić w krótkim czasie.

Stały stres, np. w sporcie, lub inne zaburzenia patologiczne, takie jak podniecenie, nie są objęte ubezpieczeniem.

Ponadto uwzględniono wszystkie zdarzenia oddziałujące na ciało z zewnątrz.

Typowe przykłady to

- spadające przedmioty

- lub, na przykład, obrażenia w ruchu drogowym

Decydującym czynnikiem jest tutaj zawsze to, że do wypadku doszło nieumyślnie. Nawet rażące zaniedbanie jest objęte ubezpieczeniem w Niemczech. Oczywiście nie polecam nikomu niedbałego narażania swojego zdrowia lub życia.

Dodatkowe korzyści z prywatnego ubezpieczenia wypadkowego

Oprócz tych standardowych usług wymienionych powyżej, często można uzgodnić dodatkowe usługi.

Są to na przykład:

- świadczenie z tytułu śmierci (dotyczy tylko wypadków)

- dzienny zasiłek chorobowy

- dzienne świadczenie szpitalne

- Korzyści z rekonwalescencji

- i świadczenia przejściowe

Ponadto można uzgodnić rentę wypadkową, która zaczyna obowiązywać od 50. stopnia niepełnosprawności. Istnieją również specjalne taryfy z wyższymi świadczeniami za poważne wypadki.

Ile kosztuje prywatne ubezpieczenie wypadkowe w Niemczech?

Ceny tego typu prywatnych ubezpieczeń w Niemczech zależą w dużej mierze od wieku i zakresu świadczeń.

Korzystne stawki mogą zaczynać się już od 2 euro miesięcznie na przykład dla 14-latków, podczas gdy droższe stawki dla dorosłych z wysokim poziomem ubezpieczenia mogą z łatwością kosztować nawet 40 euro miesięcznie.

Ponieważ istnieją 202 firmy ubezpieczeniowe oferujących ubezpieczenie od wypadków i szkód w Niemczech, warto przeprowadzić szczegółowe porównanie ubezpieczeń.

Kompletny przewodnik po tym, jak wykupić online prywatne ubezpieczenie od następstw nieszczęśliwych wypadków

Aby maksymalnie ułatwić Ci porównanie prywatnych ubezpieczeń wypadkowych w Niemczech, znajdziesz tutaj przewodnik krok po kroku z wyjaśnieniami poszczególnych terminów:

Krok 1 – Ile osób powinno być ubezpieczonych

W podświetlonym obszarze wybierz liczbę ubezpieczonych osób (Personenanzahl).

Następnie kliknij niebieski przycisk z napisem Porównaj ceny teraz (Jetzt Tarife vergleichen).

Krok 2 – Pożądane potrzeby ubezpieczeniowe

Na podstawie podanych przez Ciebie informacji, rodzaj wymaganej ochrony zostanie określony zgodnie z Twoimi osobistymi potrzebami.

Na tym etapie musisz podać następujące informacje:

- Kod pocztowy (PLZ des Antragstellers)

- Pożądana data rozpoczęcia ubezpieczenia od następstw nieszczęśliwych wypadków (Gewünschter Versicherungsbeginn)

- Grupa taryfowa wnioskodawców dla osób pracujących w służbie publicznej (Tarifgruppe des Antragstellers Öffentlicher Dienst)

- Okres ubezpieczenia – Możesz wybrać między 1 rokiem a 3 latami. Wybierając 3 lata, otrzymasz 10% zniżki

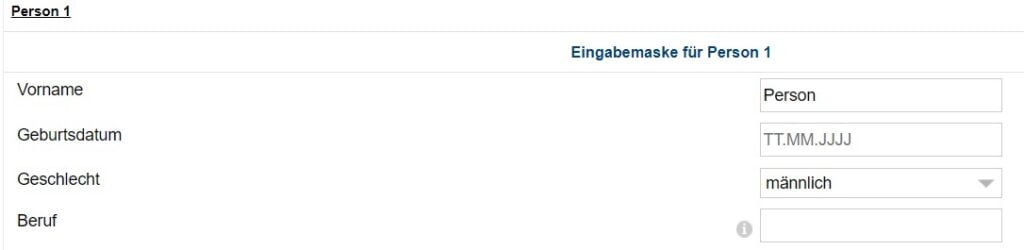

Krok 3 – Wprowadzanie danych osobowych do kalkulatora ubezpieczenia wypadkowego Niemcy

Wpisz swoje imię

Vorname = imię w języku niemieckim

Wpisz swoją datę urodzenia

Powinieneś wprowadzić swoją datę urodzenia w następującym formacie: DD.MM.RRRR (TT.MM.JJJ).

Twoja płeć

Geschlecht = płeć w języku niemieckim

Wybierz pomiędzy männlich (mężczyzna) lub weiblich (kobieta).

Szczegóły dotyczące Twojego zawodu

Kolejne pole formularza umożliwia rozpoczęcie wyszukiwania Twojego zawodu (Beruf).

Upewnij się, że używasz Tłumacz Google lub Deepl.com aby znaleźć swój niemiecki odpowiednik.

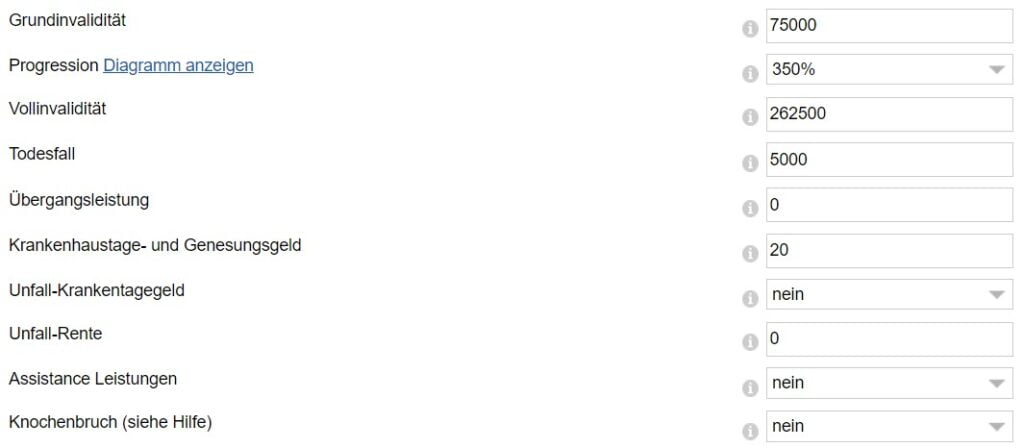

Krok 4 – Podstawowe parametry

W poniższych polach poprosimy Cię o określenie podstawowych parametrów Twojego prywatnego ubezpieczenia wypadkowego:

Grundinvalidität – Niepełnosprawność podstawowa

W przypadku sumy podstawowej (Grundinvalidität) powinieneś wybrać co najmniej 200 000 EUR jako sumę ubezpieczenia, jeśli jesteś pracownikiem najemnym zatrudnionym w biurze.

Jeśli zarabiasz więcej niż 66 666 € brutto rocznie, powinieneś wpisać swój 3-krotny roczny dochód jako kwotę podstawową.

Progresja

Wartość 225% jest zalecana jako progresja (Progression).

Zwiększa to kwotę wypłaty w przypadku poważnej niepełnosprawności, takiej jak utrata obu nóg.

Vollinvalidität – pełna niepełnosprawność

Poniżej tego punktu, w punkcie Vollinvalidität, możesz zobaczyć, jaką wypłatę otrzymałbyś w tym przypadku, jeśli masz najwyższy stopień inwalidztwa.

Todesfall – Śmierć

Następnie możesz określić kwotę, która zostanie wypłacona w przypadku śmierci.

Suma ubezpieczenia przekraczająca 5 000 EUR również nie jest tutaj zalecana.

Suma ta zazwyczaj pokrywa całość lub większość kosztów pogrzebu.

Z drugiej strony, aby w wystarczającym stopniu zabezpieczyć osoby pozostające na Twoim utrzymaniu, zalecamy wykupienie odpowiednią polisę ubezpieczeniową na życie.

Übergangsfall – Usługa przejściowa

Zasadniczo świadczenie to jest wypłacane po 6 miesiącach. Świadczenie jest wypłacane, jeśli zdolność fizyczna i psychiczna została naruszona o co najmniej 50%.

Krankenhaustage- und Genesungsgeld – Zasiłek szpitalny i zasiłek rekonwalescencyjny

W przypadku hospitalizacji w następstwie wypadku, za każdy dzień wypłacana jest uzgodniona dzienna dieta szpitalna.

Ponieważ jednak dzienny zasiłek szpitalny jest prawnie ograniczony do 10 EUR dziennie, nie zaleca się korzystania z niego w ramach tego ubezpieczenia.

Unfall-Krankentagegeld – Zasiłek dzienny z tytułu choroby wypadkowej

Według Tarifcheck, po wypadku otrzymasz tę kwotę każdego dnia. Niezależnie od tego, czy jesteś w szpitalu, czy na zwolnieniu lekarskim w domu.

Unfall-Rente – Renta wypadkowa

Tarifcheck nie zaleca tej opcji. Po wypadku uzgodniona renta jest wypłacana dożywotnio, ale tylko od 50-procentowego stopnia niepełnosprawności. Ale ubezpieczenie jest bardzo drogie, mówią.

Wybór dożywotniej miesięcznej renty wypadkowej (Unfallrente) nie jest zalecany. Poza tym w Niemczech istnieje również lepsze ubezpieczenie, ubezpieczenie na wypadek niezdolności do pracy.

Assistance Leistungen – usługi pomocy

Następujące usługi mogą być objęte ubezpieczeniem:

- Obsługa posiłków

- sprzątanie mieszkań

- przejazd do lekarzy/gabinetów

- 24-godzinne pogotowie pielęgniarskie

- czuwanie w dzień i w nocy przez 48 godzin

- opieka nad zwierzętami

Knochenbruch – złamanie kości

Ta opcja również nie jest zalecana przez Tarifcheck.

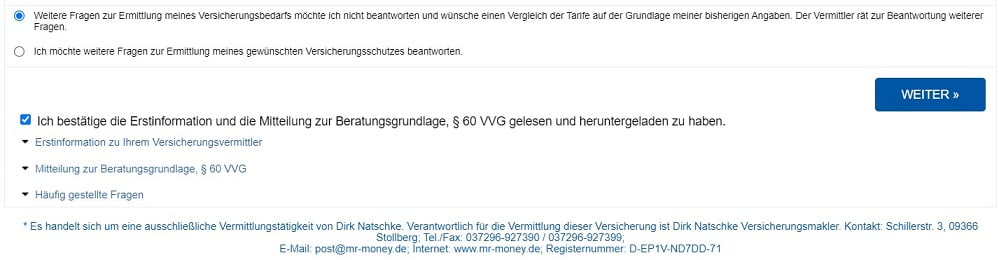

Po zaznaczeniu pierwszej opcji poniżej pola Knochenbruch i po potwierdzeniu, że zapoznałeś się z warunkami, kliknij Weiter (kontynuuj). W ten sposób przejdziesz do wyboru ofert.

Krok 5 – Wybierz najlepszą taryfę dla siebie

Otrzymasz wtedy przegląd najlepszych taryf.

W górnej części strony zazwyczaj wyświetlają swoje rekomendacje (Preis-Leistungs Tipps).

Następnie taryfy są sortowane według ceny (od najniższej do najwyższej).

Możesz to jednak zmienić, jeśli chcesz.

Następnym krokiem jest naciśnięcie przycisku „Zum Antrag” (Zamów) odpowiedniego dostawcy.

Zakończ

Posiadanie prywatnego ubezpieczenia od następstw nieszczęśliwych wypadków jest wysoce zalecane.

Obejmuje wszystko na wypadek sytuacji awaryjnych, które zdarzają się poza godzinami pracy/szkoły lub w drodze do niej.

Najczęstsze wypadki zdarzają się w czasie wolnym, podczas prywatnego uprawiania sportu lub w domu.

Jeśli chcesz być tutaj dodatkowo ubezpieczony, powinieneś skorzystać z porównywarki ubezpieczeń Tarifcheck*.

W ten sposób możesz łatwo znaleźć odpowiednią dla siebie taryfę.

PRZYDATNE INFORMACJE O NIEMCZECH

___

UBEZPIECZENIE W NIEMCZECH

> 15 rodzajów ubezpieczeń w Niemczech, które powinien posiadać każdy emigrant

___

FINANSE W NIEMCZECH

> Znajdź najlepsze oprocentowanie kredytu w Niemczech

___

PŁACE I PODATKI W NIEMCZECH

> Zwrot podatku Niemcy – wszystko, co musisz wiedzieć

> Średnie wynagrodzenie w Niemczech Najnowsze dane

___

PRACA W NIEMCZECH

> CV po niemiecku z Europass: Jak wypełnić krok po kroku

___

NAUKA JĘZYKA NIEMIECKIEGO

> Jak szybko nauczyć się niemieckiego: 10 najlepszych strategii

* Linki oznaczone w ten sposób są linkami partnerskimi i oznaczają, że otrzymujemy niewielką prowizję, jeśli zdecydujesz się na zakup produktów lub usług oferowanych przez nasze strony partnerskie. Nie ponosisz żadnych dodatkowych kosztów. Powered by TARIFCHECK24 GmbH.