Private Unfallversicherung – asigurare accident Germania privată este foarte utilă pentru cei care locuiesc în această țară.

Din păcate, există întotdeauna cazuri în care oamenii ajung să aibă probleme financiare după un accident.

Și asta din cauză că nu sunt asigurați împotriva accidentelor.

Dacă vă place să faceți sport în timpul liber, ar trebui să vă gândiți să încheiați o asigurare privată de accidente în Germania. Asigurarea de accident în Germania de stat acoperă doar accidentele la locul de muncă, la grădiniță, școală sau universitate.

Private Unfallversicherung (asigurare accident Germania de tip privat) oferă, de asemenea, o protecție suficientă împotriva accidentelor.

- · în timpul liber

- · în trafic

- sau la domiciliu

De reținut

1) În Germania există două forme de asigurare de accidente: asigurare accident Germania de stat, obligatorie și asigurarea privată de accidente.

2) Asigurarea obligatorie de accidente face parte din asigurarea socială.

3)Asigurarea privată de accidente în Germania (Private Unfallversicherung / Asigurare accident Germania de tip privat) nu este o asigurare obligatorie, ci o asigurare voluntară

4)O asigurare accident Germania privată acoperă în plus accidentele din viața privată. Ea ar trebui să fie încheiată și de către lucrătorii independenți.

5) Experții recomandă o asigurare privată de accidente pentru liber-profesioniști și pasionații de activități în aer liber.

6) Asigurarea privată de accidente în Germania acoperă toate accidentele din timpul și din afara muncii.

7 ) Cel mai simplu mod de a încheia o astfel de asigurare este cu ajutorul unui calculator online.

Mergeți la calculatorul de asigurări pentru accidente >>

Subiectele abordate în acest articol

Principalele tipuri de asigurări de accidente >>

Cine are nevoie de o asigurare privată de accidente în Germania? >>

Ce este acoperit de asigurarea privată de accidente? >>

Cât costă asigurarea privată de accidente? >>

Un ghid complet despre cum să închei online o asigurare privată de accidente în Germania >>

Principalele tipuri de asigurare accident Germania

În Germania, se face distincție între două forme diferite de asigurare de accidente:

- · Asigurarea obligatorie de accidente plătește pentru accidente la locul de muncă, la grădiniță, la școală sau la universitate.

- · Asigurarea privată de accidente merge mai departe și acoperă timpul liber și, uneori, chiar și vacanțele.

Veți afla mai multe despre aceste diferențe în următoarele două capitole.

Asigurarea obligatorie de accidente în Germania – scurtă explicație

În Germania, asigurarea obligatorie de accidente este o ramură a asigurărilor sociale.

Această asigurare obligatorie compensează daunele de sănătate suferite în timpul activităților profesionale sau școlare.

Dacă se întâmplă ceva, scopul este de a restabili sănătatea și performanța.

Scopul este de a despăgubi persoanele asigurate sau persoanele aflate în întreținerea lor supraviețuitoare.

Toți angajații și stagiarii sunt incluși în asigurarea obligatorie de accidente. Copiii din grădinițe și centre de zi, precum și elevii și studenții sunt, de asemenea, acoperiți automat de aceasta.

Acest lucru este valabil și pentru:

- · persoane din fermele familiale

- · îngrijitori casnici

- · șomeri

- · și voluntari precum pompierii și salvatorii.

Asigurarea privată de accidente în Germania – scurtă explicație

Asigurarea privată de accidente este o asigurare voluntară care nu trebuie să fie încheiată în mod obligatoriu.

În multe cazuri, este totuși recomandabil să închei o asigurare privată de accidente în Germania.

Diferențele dintre asigurarea privată și cea obligatorie de accidente pot fi decisive în unele cazuri.

De asemenea, vă protejează împotriva dificultăților financiare în cazul unui accident. Asigură o anumită stabilitate financiară în caz de deces pentru persoanele supraviețuitoare aflate în întreținere.

Înapoi la lista cu subiectele principale

Asigurare privată de accidente: Principalele diferențe față de asigurarea obligatorie de accidente

Acoperire

Asigurarea legală de accidente acoperă doardrumul spre și de la locul de muncă, precum și orele de lucru sau timpul petrecut la grădiniță, școală sau universitate.

Asigurarea privată de accidenteacoperă în plus accidentele din viața privată și ar trebui să fie încheiată și de către persoanele care desfășoară activități independente.

Ceea ce mulți oameni nu știu, însă, este că, în plus, beneficiile asigurărilor private sunt, de asemenea, mai mari sau mai lungi.

Gradul de handicap

În cazul în care, în urma unui accident, se ajunge doar la un grad redus de invaliditate, asigurarea privată de accidente intervine deja cu 1%.

Asigurarea obligatorieplătește aici doar 20%.

Valoarea prestației

Valoarea prestației este, de asemenea, diferită:

Asigurarea obligatorie de accidentemăsoară plățile în funcție de salariul mediu din ultimele 12 luni.

În cazul asigurării private de accidente, puteți defini singuri plățile.

Trebuie doar să rețineți că o sumă asigurată mai mare duce automat la plata unor prime mai mari.

Boli profesionale

Pe de altă parte, asigurarea obligatorie de accidenteacoperă bolile profesionale, ceea ce nu se întâmplă în cazul asigurărilor private de accidente.

Pensie

Ultima diferență constă în schimbarea pensiei după un accident:

În cazul în care, la câțiva ani după accident, nivelul de invaliditate se îmbunătățește, plata pensiei rămâne aceeași în cazul asigurării private de accidente.

În acest caz, asigurarea obligatorie de accidentevă va cere să reanalizați gradul de invaliditate.

Înapoi la lista cu subiectele principale

Cine are nevoie de o asigurare privată de accidente în Germania?

Asigurarea privată de accidente este importantă pentru toți cei care lucrează independent ca liber profesionist.

De asemenea, este important pentru persoanele care doresc să se asigure în caz de accidente într-un mediu privat, cum ar fi:

- · acasă

- · practicarea activităților sportive

- · în timpul liber

- · sau chiar în vacanță

Aproximativ 70% din totalul accidentelor au loc în timpul liber, potrivit datelor de la baua.

Această formă de asigurare poate fi utilă mai ales atunci când

- · sunteți pensionar

- · pentru familiile în care doar un singur salariat asigură venitul necesar

- · sau tineri care sunt mai des activi în sporturi

Asigurarea privată de accidente este recomandată și pentru gospodine și casnice, precum și pentru persoanele care practică un hobby cu un risc special de accidentare sau pentru persoanele fără profesie.

Ce este acoperit de asigurarea privată de accidente în Germania?

Acest tip de asigurare din Germania acoperă toate accidentele din interiorul și din afara locului de muncă.

Un accident este definit ca fiind un eveniment brusc care trebuie să se fi produs într-o perioadă scurtă de timp.

Stresul permanent, de exemplu, în sport, sau alte tulburări patologice, cum ar fi excitarea, nu sunt acoperite.

În plus, sunt acoperite toate evenimentele care acționează asupra corpului din exterior.

Exemple tipice în acest caz sunt

- · fie căderi de obiecte

- · sau, de exemplu, leziuni în traficul rutier

Factorul decisiv în acest caz este întotdeauna faptul că accidentul s-a produs involuntar. În Germania, chiar și un comportament extrem de neglijent este acoperit de aceasta. Desigur, nu recomand nimănui să își pună în pericol sănătatea sau viața din neglijență.

Beneficii suplimentare ale asigurării private de accidente

În plus față de serviciile standard enumerate mai sus, se poate conveni adesea asupra unor servicii suplimentare.

Acestea sunt, de exemplu:

- · indemnizație de deces (se aplică numai în cazul accidentelor)

- · indemnizație zilnică de boală

- · indemnizație zilnică de spital

- · beneficii de convalescență

- · și prestații tranzitorii

În plus, se poate conveni asupra unei rente de accident, care intră în vigoare de la un grad de invaliditate de 50 de ani. Există, de asemenea, tarife speciale cu beneficii mai mari pentru accidente grave.

Înapoi la lista cu subiectele principale

Cât costă asigurarea privată de accidente în Germania?

Prețurile pentru acest tip de asigurare privată în Germania depind în mare măsură de vârstă și de domeniul de aplicare al prestațiilor.

Tarifele avantajoase pot începe de la 2 euro pe lună pentru un tânăr de 14 ani, de exemplu, în timp ce tarifele mai scumpe pentru adulții cu un nivel ridicat de acoperire pot costa până la 40 de euro pe lună.

Deoarece în Germania există 202 companii de asigurăricare oferă asigurări de accidente și daune în Germania, merită să efectuați o comparație detaliată a asigurărilor.

Înapoi la lista cu subiectele principale

Un ghid complet despre cum să închei online asigurare privată de accidente

Pentru a vă ușura cât mai mult posibil comparația între asigurările private de accidente din Germania, găsiți aici un ghid pas cu pas cu explicații ale termenilor individuali:

Pasul 1– Câte persoane ar trebui să fie asigurate

În zona evidențiată, selectați numărul de persoane asigurate (Personenanzahl).

Apoi faceți clic pe butonul albastru care spune să comparați tarifele acum (Jetzt Tarife vergleichen).

Pasul 2 – Nevoile de asigurare dorite

Pe baza informațiilor pe care le furnizați, tipul de acoperire de care aveți nevoie va fi stabilit în funcție de nevoile dumneavoastră personale.

La acest pas trebuie să furnizați următoarele informații:

- · Codul poștal (PLZ des Antragstellers)

- · Data dorită de începere a asigurării de accidente (Gewünschter Versicherungsbeginn)

- · Grupa de salarizare a candidaților pentru persoanele care lucrează în serviciul public (Tarifgruppe des Antragstellers Öffentlicher Dienst)

- · Perioada de asigurare – Puteți alege între 1 an sau 3 ani. Dacă alegeți 3 ani, veți beneficia de o reducere de 10%.

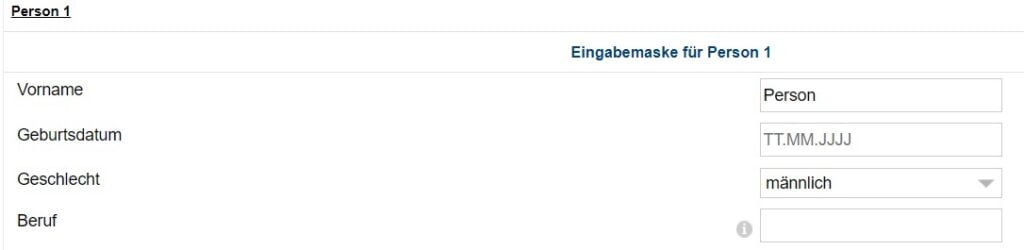

Pasul 3 – Introducerea datelor personale pentru calculatorul de asigurare de accidente Germania

Introduceți prenumele dvs.

Vorname = prenumele în limba germană

Completați data nașterii dvs.

Trebuie să introduceți data nașterii în următorul format: DD.MM.AAAA (TT.MM.JJJJJ).

Sexul dumneavoastră

Geschlecht = gen în limba germană

Alegeți între männlich (bărbat) sau weiblich (femeie).

Detalii despre ocupația dumneavoastră

Următorul câmp al formularului vă permite să începeți o căutare a ocupației dumneavoastră (Beruf).

Vă rugăm să vă asigurați că utilizați Google Translate sau Deepl.com pentru a găsi mai întâi echivalentul în limba germană.

Pasul 4 – Parametrii de bază

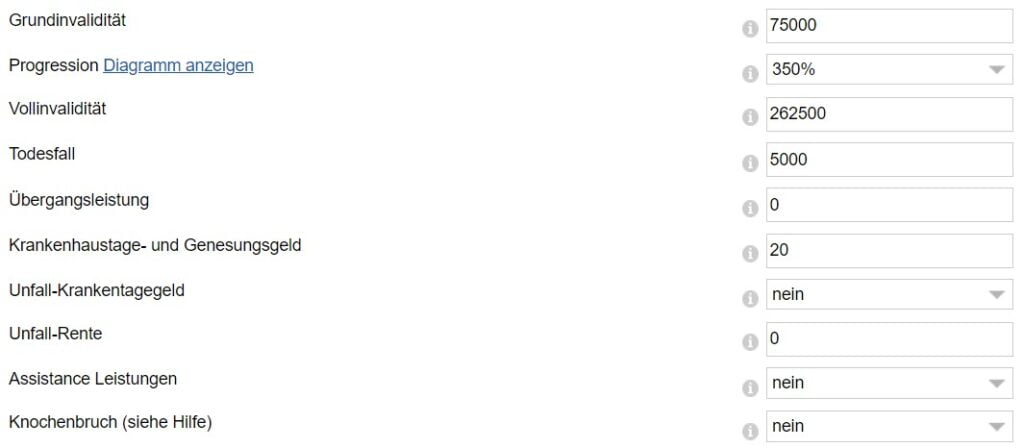

În următoarele câmpuri, vi se cere să definiți parametrii de bază ai asigurării private de accidente:

Grundinvalidität – Handicap de bază

Pentru suma de bază (Grundinvalidität), ar trebui să alegeți cel puțin 200 000 EUR ca sumă de acoperire dacă sunteți salariat cu un loc de muncă de birou.

Dacă câștigați mai mult de 66.666 EUR brut pe an, trebuie să introduceți venitul anual triplu ca sumă de bază.

Progresie

O valoare de 225% este recomandată ca progresie (progresie).

Astfel, suma de plată crește în cazul unei invalidități grave, cum ar fi pierderea ambelor picioare.

Vollinvalidität – invaliditate totală

Sub acest punct, la Vollinvalidität puteți vedea ce plată ați primi în acest caz, dacă aveți cel mai înalt grad de invaliditate.

Todesfall – Moartea

Apoi puteți specifica suma care va fi plătită în caz de deces.

Nici în acest caz nu se recomandă o sumă de acoperire mai mare de 5.000 €.

Această sumă acoperă, de obicei, toate sau cea mai mare parte din costurile unei înmormântări.

Pe de altă parte, pentru a asigura în mod suficient supraviețuitorii, vă recomandăm să încheiați o poliță de asigurare de viață adecvată.

Übergangsfall – Serviciul de tranziție

De regulă, această prestație se plătește după 6 luni. Prestația se plătește dacă capacitatea fizică și mentală a fost afectată cu cel puțin 50%.

Krankenhaustage- und Genesungsgeld – Indemnizație de spitalizare și indemnizație de convalescență

În cazul spitalizării în urma unui accident, se plătește indemnizația zilnică de spitalizare convenită pentru fiecare zi.

Cu toate acestea, deoarece indemnizația zilnică de spitalizare este limitată prin lege la 10 EUR pe zi, nu se recomandă să o luați cu această asigurare.

Unfall-Krankentagegegeld – Indemnizația zilnică de boală și accident

Potrivit Tarifcheck, după un accident, veți primi această sumă în fiecare zi. Indiferent dacă vă aflați în spital sau în concediu medical la domiciliu.

Unfall-Rente – Pensie de accident

Tarifcheck nu recomandă această opțiune. După un accident, pensia convenită se plătește pe viață, dar numai de la un grad de invaliditate de 50 la sută. Dar este foarte scump să fii asigurat, spun ei.

Nu se recomandă selectarea pensiei lunare pe viață pentru accidente (Unfallrente). În plus, în Germania există și o asigurare mai bună pentru acest lucru, asigurarea de invaliditate profesională.

Assistance Leistungen – Servicii de asistență

Următoarele servicii ar putea fi acoperite:

- · Serviciul de masă

- · curățarea apartamentului

- · serviciu de transport la medici/birouri

- · Apel de urgență de 24 de ore pentru asistență medicală

- · veghează zi și noapte timp de 48 de ore

- · îngrijirea animalelor de companie

Knochenbruch – Fractura osoasă

Această opțiune nu este recomandată nici de Tarifcheck.

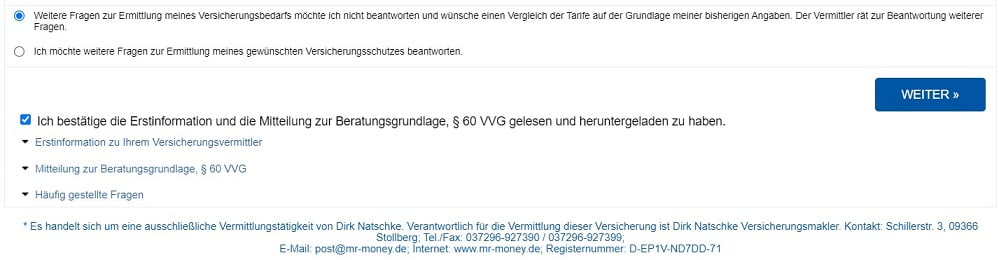

După ce bifați prima opțiune de sub câmpul Knochenbruch și după ce confirmați că ați citit termenii și condițiile, faceți clic pe Weiter (continuare). În acest fel, veți trece apoi la selecția ofertelor.

Pasul 5 – Selectați cel mai bun tarif pentru dumneavoastră

Veți obține apoi o prezentare generală a celor mai bune tarife.

De obicei, în partea de sus a paginii sunt afișate recomandările lor (Preis-Leistungs Tipps).

Apoi, tarifele sunt sortate în funcție de preț (de la cel mai mic la cel mai mare).

Cu toate acestea, puteți schimba acest lucru, dacă doriți.

Următorul pas de aici este să apăsați pe butonul „Zum Antrag” (Comandă) al furnizorului respectiv.

Înapoi la lista cu subiectele principale

Să recapitulăm

Este foarte recomandat să aveți o asigurare privată de accidente.

Acoperă totul în caz de urgență în afara orelor de lucru/școală sau pe drum.

Cele mai frecvente accidente au loc în timpul liber, în timpul sporturilor private sau acasă.

Dacă doriți să fiți acoperit suplimentar aici, ar trebui să folosiți comparatorul de asigurări de la Tarifcheck*.

În acest fel, puteți găsi cu ușurință tariful potrivit pentru dumneavoastră.

INFORMAȚII UTILE DESPRE GERMANIA

___

ASIGURĂRI ÎN GERMANIA

> 15 Tipuri de Asigurări în Germania necesare

___

FINANȚE ÎN GERMANIA

> Găsiți cele mai bune rate pentru împrumut în Germania

___

SALARII ȘI IMPOZITE ÎN GERMANIA

> Declarația de impozit Germania – Tot ce trebuie să știi

> Salariul mediu în Germania. Cele mai recente date

___

MUNCA ÎN GERMANIA

> CV în germană Europass: Cum completezi pas cu pas

___

ÎNVĂȚAREA LIMBII GERMANE

> Cum poți învăța limba germană rapid: Top 10 strategii

* Link-urile marcate în acest fel sunt link-uri afiliate și indică faptul că primim un mic comision, dacă vă decideți să cumpărați produsele sau serviciile oferite de site-urile noastre partenere. Pe dvs. nu vă va costa nimic în plus. Powered by TARIFCHECK24 GmbH.