Avoir une assurance accident en Allemagne (Private Unfallversicherung) est tout à fait logique pour beaucoup.

Malheureusement, il y a toujours des cas où les gens ont des problèmes financiers après un accident.

La plupart parce qu’ils ne sont pas assurés au-delà de l’assurance accident légale.

Si tu aimes faire du sport pendant ton temps libre, tu devrais envisager de souscrire une assurance accident privée. La variante légale ne couvre que les accidents au travail ou au jardin d’enfants, à l’école ou à l’université.

L’assurance accident privée ( Private Unfallversicherung) offre également une protection suffisante contre les accidents.

- en temps libre

- dans le trafic

- ou à la maison

Principaux enseignements

1) Il existe deux formes d’assurance accident en Allemagne: l’assurance accident légale et l’assurance accident privée.

2) L’assurance accident légale fait partie de l’assurance sociale.

3) L’assurance accident privée (Private Unfallversicherung) n’est pas une assurance obligatoire, mais une assurance volontaire.

4) Une assurance accidents privée couvre en plus les accidents de la vie privée. Elle devrait également être souscrite par les travailleurs indépendants.

5) Les experts recommandent aux freelances et aux amateurs de plein air de souscrire une assurance accident privée.

6) L ‘assurance accident privée en Allemagne couvre tous les accidents pendant et en dehors du travail.

7) La façon la plus simple de souscrire une telle assurance est de le faire à l’aide d’un calculateur en ligne.

Aller au calculateur d’assurance accident >>

Sujets abordés dans cet article

Principaux types d’assurance accident >>

Assurance accident privée : Les principales différences avec l’assurance accident légale >>

Qui a besoin d’une assurance accident privée en Allemagne ? >>

Qu’est-ce qui est couvert par l’assurance accident privée ? >>

Quel est le coût de l’assurance accident privée ? >>

Un guide complet sur la façon de souscrire en ligne une assurance accidents privée en Allemagne. >>

Principaux types d’assurance accident en Allemagne

En Allemagne, on distingue généralement deux formes différentes d’assurance accident :

- L’assurance accident légale paie les accidents survenus au travail, au jardin d’enfants, à l’école ou à l’université.

- L’assurance accident privée va plus loin et couvre les loisirs et parfois même les vacances.

Tu en apprendras plus sur les différences dans les deux prochains chapitres.

Assurance accidents légale Allemagne – brève explication

L’assurance accident légale est une branche de l’assurance sociale.

Cette assurance obligatoire indemnise les atteintes à la santé subies lors d’activités professionnelles ou scolaires.

Si quelque chose se produit, l’objectif est de rétablir la santé et les performances.

L’objectif est d’indemniser les personnes assurées ou leurs ayants droit survivants.

Tous les employés et les stagiaires sont inclus dans l’assurance accident légale. Les enfants des jardins d’enfants et des garderies, ainsi que les élèves et les étudiants, sont également automatiquement couverts par celle-ci.

Cela s’applique aussi à :

- personnes dans les fermes familiales

- aidants familiaux

- chômeurs

- et les bénévoles comme les pompiers et les secouristes.

Assurance accidents privée Allemagne – brève explication

L’assurance accident privée est une assurance volontaire qui ne doit pas être souscrite obligatoirement.

Dans de nombreux cas, il est néanmoins conseillé de souscrire une assurance accident privée.

Les différences entre l’assurance accident privée et l’assurance accident légale peuvent être décisives dans certains cas.

Elle protège également contre les difficultés financières en cas d’accident. Elle assure une certaine stabilité financière en cas de décès pour les personnes à charge survivantes.

Retourner aux sujets principaux

Assurance accident privée : Les principales différences avec l’assurance accident légale

Couverture

L’assurance accident statutaire couvre uniquement le trajet entre le domicile et le lieu de travail, ainsi que les heures de travail ou le temps passé au jardin d’enfants, à l’école ou à l’université.

L’assurance accidents privée couvre en plus les accidents de la vie privée et devrait également être souscrite par les indépendants.

Mais ce que beaucoup de gens ignorent, c’est qu’en plus, les prestations de l’assurance privée sont également plus élevées ou plus longues.

Degré de handicap

Si un accident n’entraîne qu’un faible degré d’invalidité, l’assurance accident privée intervient déjà à hauteur de 1 %.

L’assurance légale ne paie ici qu’à partir de 20 %.

Montant de la prestation

Le montant de la prestation est également différent :

L’assurance accident obligatoire mesure les paiements sur le salaire moyen des 12 derniers mois.

Avec l’assurance accident privée, tu peux définir toi-même les paiements.

Tu dois seulement noter qu’une somme assurée plus élevée entraîne automatiquement des paiements de primes plus élevés.

Maladies professionnelles

L’assurance accident légale, en revanche, couvre les maladies professionnelles, ce que ne fait pas l’assurance accident privée.

Pension

La dernière différence réside dans le changement de rente après un accident :

Si tu connais une amélioration de ton niveau d’invalidité des années après un accident, le paiement de la rente reste le même avec l’assurance accident privée.

Ici, l’assurance accident obligatoire te demanderait de déterminer à nouveau le degré d’invalidité.

Retourner aux sujets principaux

Qui a besoin d’une assurance accident privée en Allemagne ?

L’assurance accidents privée est importante pour tous ceux qui travaillent de manière indépendante en tant que freelance.

Elle est également importante pour les personnes qui veulent s’assurer en cas d’accident dans un environnement privé, par exemple :

- à la maison

- pratiquer des activités sportives

- pendant les loisirs

- ou même en vacances

Environ 70 % de tous les accidents se produisent pendant les loisirs, selon la baua.

Cette forme d’assurance peut s’avérer utile surtout lorsque

- tu es à la retraite

- pour les familles où un seul travailleur fournit le revenu nécessaire

- ou les jeunes qui font plus souvent du sport

L’assurance accident privée est également recommandée aux femmes et aux hommes au foyer, ainsi qu’aux personnes qui pratiquent un hobby présentant un risque d’accident particulier ou aux personnes sans profession.

Qu’est-ce qui est couvert par l’assurance accident privée en Allemagne ?

Ce type d’assurance en Allemagne couvre tous les accidents à l’intérieur et à l’extérieur du travail.

Un accident est défini comme un événement soudain qui doit s’être produit dans un court laps de temps.

Le stress permanent, par exemple dans le sport, ou d’autres troubles pathologiques tels que l’excitation ne sont pas couverts.

En outre, tous les événements agissant sur le corps depuis l’extérieur sont couverts.

Voici quelques exemples typiques

- soit des chutes d’objets

- ou, par exemple, les blessures causées par la circulation routière

Le facteur décisif est toujours que l’accident s’est produit involontairement. En Allemagne, même les négligences graves sont couvertes par cette assurance. Bien entendu, je ne recommande à personne de mettre en danger sa santé ou sa vie par négligence.

Avantages supplémentaires de l’assurance accident privée

En plus de ces services standard énumérés ci-dessus, des services supplémentaires peuvent souvent être convenus.

Il s’agit par exemple de :

- indemnité de décès (ne s’applique qu’aux accidents)

- indemnité journalière de maladie

- indemnité journalière d’hospitalisation

- avantages de la convalescence

- et les prestations transitoires

En outre, il est possible de convenir d’une rente accident, qui prend effet à partir d’un degré d’invalidité de 50. Il existe également des tarifs spéciaux avec des prestations plus élevées pour les accidents graves.

Retourner aux sujets principaux

Quel est le coût d’une assurance accident privée en Allemagne ?

Les prix de ce type d’assurance privée en Allemagne dépendent fortement de l’âge et de l’étendue des prestations.

Les tarifs favorables peuvent commencer à partir de 2 euros par mois pour les jeunes de 14 ans, par exemple, alors que les tarifs plus chers pour les adultes ayant un niveau de couverture élevé peuvent facilement coûter jusqu’à 40 euros par mois.

Puisqu’il y a 202 compagnies d’assurance qui proposent des assurances accidents et dommages en Allemagne, il vaut la peine de procéder à une comparaison détaillée des assurances.

Retourner aux sujets principaux

Un guide complet sur la façon de souscrire en ligne d’une assurance accident privée

Pour te faciliter au maximum la comparaison entre les assurances accidents privées en Allemagne, tu trouveras ici un guide étape par étape avec des explications sur les différents termes :

Étape 1 – Combien de personnes doivent être assurées ?

Dans la zone en surbrillance, sélectionne le nombre de personnes assurées (Personenanzahl).

Ensuite, clique sur le bouton bleu qui dit de comparer les tarifs maintenant (Jetzt Tarife vergleichen).

Étape 2 – Besoins d’assurance souhaités

En fonction des informations que tu fournis, le type de couverture dont tu as besoin sera déterminé selon tes besoins personnels.

A cette étape, tu dois fournir les informations suivantes :

- Code postal (PLZ des Antragstellers)

- Date souhaitée de début de l’assurance accident (Gewünschter Versicherungsbeginn)

- Groupe de barèmes des candidats pour les personnes travaillant dans le service public (Tarifgruppe des Antragstellers Öffentlicher Dienst).

- Période d’assurance – Tu peux choisir entre 1 an et 3 ans. En choisissant 3 ans, tu bénéficieras d’une réduction de 10 %.

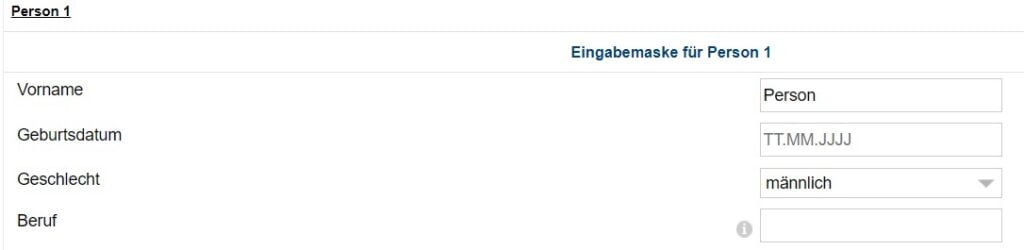

Étape 3 – Saisie des données personnelles pour le calculateur d’assurance accident Allemagne

Saisis ton prénom

Vorname = prénom en allemand

Remplis ta date de naissance

Tu dois entrer ta date de naissance dans le format suivant : JJ.MM.AAAA (TT.MM.JJJJ).

Ton sexe

Geschlecht = genre en allemand

Choisis entre männlich (homme) et weiblich (femme).

Détails sur ta profession

Le champ suivant du formulaire te permet de lancer une recherche sur ton métier (Beruf).

Assure-toi d’utiliser Google Translate ou Deepl.com pour trouver ton équivalent allemand.

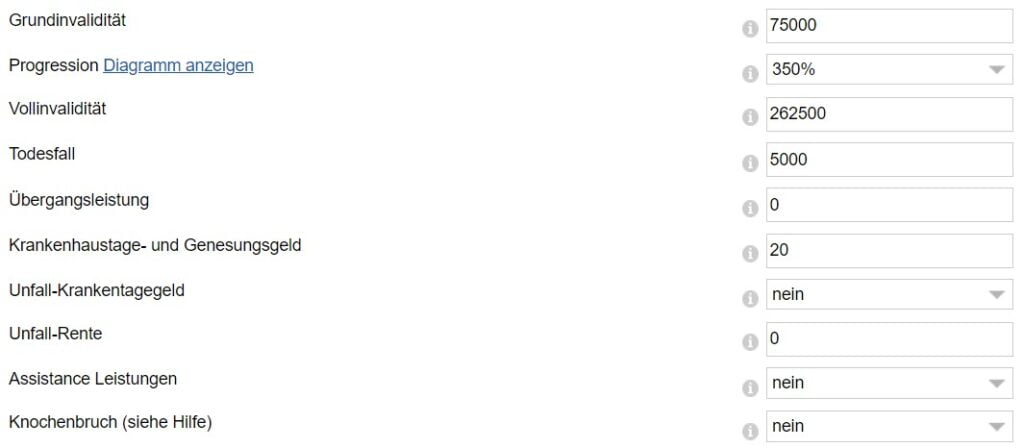

Étape 4 – Les paramètres de base

Dans les champs suivants, ils te demandent de définir les paramètres de base de ton assurance accident privée :

Grundinvalidität – Handicap de base

Pour la somme de base (Grundinvalidität), tu dois choisir au moins 200 000 € comme somme de couverture si tu es un salarié avec un emploi de bureau.

Si tu gagnes plus de 66 666 € bruts par an, tu dois inscrire ton triple revenu annuel comme somme de base.

Progression

Une valeur de 225% est recommandée comme progression (Progression).

Cela permet d’augmenter le montant du versement en cas d’invalidité grave, comme la perte des deux jambes.

Vollinvalidität – Handicap complet

En dessous de ce point, à Vollinvalidität, tu peux voir quel paiement tu recevrais dans ce cas, si tu as le degré d’invalidité le plus élevé.

Todesfall – La mort

Tu peux alors préciser le montant qui sera versé en cas de décès.

Plus de 5 000 € en somme de couverture n’est pas non plus recommandé ici.

Cette somme couvre généralement la totalité ou la majeure partie des frais d’obsèques.

D’autre part, pour subvenir suffisamment aux besoins des personnes à charge survivantes, il est recommandé de souscrire une une police d’assurance-vie appropriée.

Übergangsfall – Service de transition

En règle générale, cette prestation est versée après 6 mois. La prestation est versée si les capacités physiques et mentales ont été affectées d’au moins 50 %.

Krankenhaustage- und Genesungsgeld – Allocation d’hospitalisation et allocation de convalescence.

En cas d’hospitalisation suite à un accident, l’indemnité journalière d’hospitalisation convenue est versée pour chaque jour.

Cependant, comme l’indemnité journalière d’hospitalisation est plafonnée par la loi à 10€ par jour, il n’est pas recommandé de la souscrire avec cette assurance.

Unfall-Krankentagegeld – Indemnité journalière en cas d’accident ou de maladie

Selon Tarifcheck, après un accident, tu recevras ce montant tous les jours. Peu importe que tu sois à l’hôpital ou en congé de maladie à la maison.

Unfall-Rente – Rente d’accident

Tarifcheck ne recommande pas cette option. Après un accident, la rente convenue est versée à vie, mais seulement à partir d’un degré d’invalidité de 50 pour cent. Mais c’est très cher d’être assuré, disent-ils.

Le choix de la rente mensuelle d’accident à vie (Unfallrente) n’est pas recommandé. En outre, il existe une meilleure assurance, l’assurance invalidité professionnelle en Allemagne.

Assistance Leistungen – Services d’assistance

Les services suivants pourraient être couverts :

- Service de repas

- nettoyage de l’appartement

- service de transport vers les médecins et les bureaux

- Appel d’urgence des infirmières 24 heures sur 24

- veille jour et nuit pendant 48 heures

- soins des animaux

Knochenbruch – Fracture osseuse

Cette option n’est pas non plus recommandée par Tarifcheck.

Après avoir coché la première option sous le champ Knochenbruch et après avoir confirmé que tu as lu les conditions générales, clique sur Weiter (continuer). De cette façon, tu passeras ensuite à la sélection des offres.

Étape 5 – Sélectionne le meilleur tarif pour toi

Tu auras alors un aperçu des meilleurs tarifs.

En haut de la page, ils affichent généralement leurs recommandations (Preis-Leistungs Tipps).

Les tarifs sont ensuite triés par prix (du plus bas au plus élevé).

Cependant, tu peux changer cela, si tu le souhaites.

L’étape suivante consiste à appuyer sur le bouton « Zum Antrag » (Commander) du fournisseur concerné.

Retourner aux sujets principaux

Récapitulation

Il est fortement recommandé d’avoir une assurance accident privée.

Il couvre tout en cas d’urgence survenant en dehors des heures de travail/école ou sur le chemin.

Les accidents les plus fréquents se produisent pendant les loisirs, lors de la pratique d’un sport privé ou à la maison.

Si tu veux être couvert en plus ici, tu devrais utiliser le comparateur d’assurances de Tarifcheck*.

Ainsi, tu pourras facilement trouver le tarif qui te convient.

INFORMATIONS UTILES SUR L’ALLEMAGNE

___

ASSURANCE EN ALLEMAGNE

> 15 types d’assurance en Allemagne que tout expatrié devrait avoir

___

LES FINANCES EN ALLEMAGNE

> Trouver les meilleurs taux pour un prêt en Allemagne

___

SALAIRES ET IMPÔTS EN ALLEMAGNE

> Déclaration d’impôts en Allemagne – Tout ce qu’il faut savoir

> Salaire moyen en Allemagne Dernières données

___

TRAVAILLER EN ALLEMAGNE

> CV en allemand avec Europass : Comment le remplir étape par étape

___

APPRENDRE LA LANGUE ALLEMANDE

> Comment apprendre l’allemand rapidement : Les 10 meilleures stratégies

* Les liens ainsi signalés sont des liens d’affiliation et indiquent que nous recevons une petite commission, si tu décides d’acheter les produits ou services proposés par nos sites partenaires. Il n’y a pas de coût supplémentaire pour toi. Propulsé par TARIFCHECK24 GmbH.