Hace poco, mi familia y yo decidimos hacer un seguro de vida en Alemania. En caso de que uno de los padres o los dos muramos, nuestros hijos o la otra pareja, incluidos los hijos, estarán cubiertos durante mucho tiempo.

Para nosotros, como extranjeros que vivimos en Alemania, fue muy confuso encontrar un buen seguro para nuestras necesidades.

Hay muchos seguros y diferentes modelos de seguro entre los que elegir.

Pero con la ayuda de un sitio web alemán, pudimos encontrar el mejor seguro de vida para nuestra situación.

Pero hablaremos de ello más adelante.

Sobre el seguro de vida en Alemania

En general, tener un seguro de vida es beneficioso, dependiendo de tu situación vital.

Aprendimos que la mayoría de los alemanes empiezan a pensar en el seguro de vida cuando se casan, tienen hijos o hacen una inversión mayor.

Esas inversiones pueden ser algo así como la compra de una casa o un apartamento. De ese modo, se aseguran de que sus seres queridos no tengan que cargar con los costes de su préstamo si llegaran a fallecer.

Al mismo tiempo, a menudo es mejor empezar a pagar el seguro de vida a una edad temprana.

De este modo, podrás obtener una mejor tarifa de seguro en Alemania de una aseguradora competitiva.

Cuando se habla de seguros de vida en Alemania, se utilizan tres términos importantes:

- «Prämie» significa «prima de seguro» y suele estar formada por un componente de coste y otro de riesgo

- «Beitrag» o Cuota es la cantidad a pagar mensual, trimestral, semestral o anualmente.

- La «Policía» es el certificado de seguro.

Puntos clave

1) En Alemania, la noción de seguro de vida a plazo es una forma de previsión para los supervivientes a cargo.

2) Aproximadamente 1/3 de los alemanes tiene algún tipo de seguro de vida.

3) Las personas que necesitan un seguro de vida son Familias, asalariados principales, autónomos y prestatarios.

4) En Alemania hay 6 tipos de seguros de vida: puedes encontrarlos todos a continuación.

5) La gente comete 4 tipos de errores cuando se trata de seguros de vida. El más común es contratar una póliza de dotación

6) La forma más fácil de contratar este tipo de seguro es utilizar una calculadora de seguros.

Ir a Calculadora de seguro de vida Alemania Tarifcheck* >>

Ve directamente a nuestra GUÍA COMPLETA sobre cómo rellenar la calculadora del seguro de vida Alemania sin hablar alemán >>

Temas tratados en este artículo

El seguro de vida en Alemania – Risikolebensversicherung – ¿Qué significa seguro de vida? >>

¿Es común el seguro de vida? >>

¿Quiénes son las personas que necesitan un seguro de vida en Alemania? >>

¿Quiénes son las personas que no necesitan este tipo de seguro? >>

¿Cuántos tipos de seguro de vida hay en Alemania? >>

Errores comunes que comete la gente >>

La forma más fácil de contratar un seguro de vida en Alemania >>

Calculadora de seguros de vida de Tarifcheck* explicada >>

Ve directamente a nuestra GUÍA COMPLETA sobre cómo rellenar la calculadora del seguro de vida Alemania sin hablar alemán >>

El seguro de vida en Alemania – Risikolebensversicherung – ¿Qué significa?

El seguro de vida a término (Risikolebensversicherung) es una forma de previsión para los supervivientes a tu cargo. Con él, aseguras a tu familia de la mejor y más individualizada forma posible. También puedes cubrir con él la financiación de bienes inmuebles u otros préstamos en caso de fallecimiento.

Cuando tienes tu propia empresa, puedes protegerla económicamente con un seguro de vida temporal.

En caso de que fallezcas, tu socio o un empleado importante puede hacerse cargo del negocio sin grandes pérdidas. El importe del pago, conocido como suma asegurada, puede utilizarse para pagar los gastos corrientes.

Podrían ser, por ejemplo, cuotas de préstamos de financiación inmobiliaria.

Según Gabler Wirtschaftslexikoncon un seguro de vida temporal pueden surgir algunos problemas.

Un seguro de vida con prepago hasta el fallecimiento suele ser criticado por los llamados pagos en exceso. Las personas que fallecen más tarde pueden haber pagado con este plan más cotizaciones que la suma del seguro.

Para evitar pagos excesivos, se acuerdan periodos de pago más cortos.

Volver a los temas principales

¿Es común este seguro en Alemania?

Según una estadística de Statista el porcentaje de seguros de vida en Alemania fue en 2019 del 32,7%. Así que casi 1/3 de todos los alemanes tienen algún tipo de seguro de vida.

Comparado con las cifras más recientes en EEUU, es un porcentaje bastante bajo. En 2021 alrededor del 52% de los estadounidenses poseían un seguro de vida, según Statista.

Puede que el seguro de vida sea más caro en EEUU que en Alemania, pero probablemente sea más importante.

Por ejemplo, la Seguridad Social sólo paga una prestación por defunción de 255 $ a los mayores que cumplen los requisitos. Eso es demasiado poco para cubrir unos gastos funerarios medios de unos 10.000 $.

La situación no es muy diferente en Alemania desde 2004.

Se suprimió la antigua «Sterbegeld» (prestación por defunción o sepelio). La ayuda estatal ha sido de hasta 1050 € en caso de fallecimiento hasta 2004.

Por otra parte, los gastos funerarios en Alemania sólo suponen un 75% del precio en comparación con EEUU.

Volver a los temas principales

¿Quiénes son las personas que necesitan un seguro de vida?

En resumen, el seguro de vida es especialmente útil para

- familias jóvenes

- principales asalariados

- autónomo

- y prestatarios

Ve directamente a nuestra GUÍA COMPLETA sobre cómo rellenar la calculadora del seguro de vida Alemania sin hablar alemán >>

Según información de la ciudad de Berlínel seguro de vida a término también puede utilizarse para cubrir los gastos de la empresa si vas a abrir un negocio con un socio.

Sólo se paga a los supervivientes en caso de fallecimiento en forma de prestación por fallecimiento acordada.

El seguro de vida temporal no está pensado para dar cobertura a la vejez.

La mejor opción sería elegir un seguro de vida dotal.

El seguro de vida se recomienda a los prestatarios que tienen financiación o carga, porque si fallecen, los familiares supervivientes pueden utilizar la prestación por fallecimiento para pagar la carga.

Incluso para los solteros que mantienen una relación, un seguro de vida puede ser útil.

Normalmente, sus parejas quedan fuera de los planes de pensiones legales de viudedad.

De ese modo, el seguro de vida puede ayudar a cubrir los gastos de los funerales y otros.

También recomiendo a los adultos mayores que consideren un seguro de vida si tienen pocos ahorros o ninguno. Al menos debería ser lo suficientemente grande como para cubrir los gastos funerarios.

Volver a los temas principales

¿Quiénes son las personas que no necesitan esto en Alemania?

Hay ciertos tipos de personas a las que no se recomienda contratar un seguro de vida:

Se trata, por un lado, de estudiantes, becarios y aprendices.

Por otra parte, las personas sin pareja ni supervivientes a cargo tampoco necesitarán un seguro de vida en Alemania.

Además, si ambos miembros de la pareja están acostumbrados a cubrir su propio nivel de vida, el seguro de vida tampoco es necesario.

Pero incluso si eres estudiante, becario o aprendiz, puede ser beneficioso cerrar un seguro de vida a una edad más temprana.

Cuanto antes empieces a pagar tu seguro de vida, menor será la cuota.

Volver a los temas principales

¿Cuántos tipos de seguro de vida hay en Alemania?

En Alemania, la oferta de seguros de vida es diversa y, a veces, poco recomendable. Más adelante en este artículo encontrarás más recomendaciones.

Tipo 1 – Seguro de vida dotal (Kapitallebensversicherung)

El seguro de vida general tiene algunas ventajas en comparación con los otros tipos de seguro.

El seguro de vida más demandado es el seguro de vida dotal.

Ofrece una doble seguridad: previsión en caso de fallecimiento y pago del capital ahorrado al final del contrato.

Ve directamente a nuestra GUÍA COMPLETA sobre cómo rellenar la calculadora del seguro de vida Alemania sin hablar alemán >>

Se recomienda el plazo mínimo de 12 años por motivos fiscales.

Merece la pena que lo considere cualquier persona que quiera mantenerse a sí misma en la vejez y a sus dependientes en caso de fallecimiento.

Pero ten en cuenta algunos inconvenientes:

Las pólizas de seguro de vida dotal a veces pueden conllevar comisiones crecientes o pocas garantías.

En comparación con eso, puede ser útil echar un vistazo más de cerca al seguro de vida temporal.

Tipo 2 – Seguro de vida a plazo (Risikolebensversicherung)

El seguro de vida temporal ayuda a proporcionar a tu familia seguridad económica en caso de fallecimiento.

De este modo, los supervivientes a cargo no pasan apuros económicos.

A los bancos les gusta utilizar los seguros de vida a plazo como garantía para los préstamos.

Si fallecieras, el préstamo puede pagarse con la suma de la indemnización.

Mientras que el seguro de vida temporal sólo paga cuando mueres, otros tres tipos de seguros pagan cuando finaliza la póliza.

Permíteme que te explique en los próximos párrafos otros tres seguros de vida.

Tipo 3 – Seguro de vida vinculado a fondos (Fondsgebundene Lebensversicherung)

El seguro de vida vinculado a fondos es una forma muy atractiva de previsión privada para la vejez y de protección para los supervivientes a cargo.

Ofrece buenas oportunidades de rentabilidad con protección frente al riesgo y se recomienda a quien quiera prever la vejez.

Tipo 4 – Seguro de vida inglés/británico (Englische / Britische Lebensversicherung)

El seguro de vida inglés es una buena forma de ahorrar capital para la jubilación privada. El principio es el mismo que el del seguro dotal:

Cada mes se abona una determinada cantidad a la póliza de seguro. De este modo, el capital ahorrado, incluida la rentabilidad, puede pagarse al final de la duración del contrato acordada.

El plazo es limitado y puede fijarse en unos buenos 30 años.

Por regla general, el capital se abona hasta que se alcanzan los 75 años. La rentabilidad es significativamente mayor, ya que la mayor parte de las aportaciones (hasta el 80%) se invierte directamente en acciones.

En Alemania, la proporción de acciones es de un máximo del 35%.

La diferencia es que contratas un seguro con una compañía de seguros británica, que también ofrece sus productos en el mercado alemán.

Tipo 5 – Seguro de fallecimiento sin control sanitario (Sterbegeldversicherung ohne Gesundheitsprüfung)

Aun así, el seguro de decesos no es realmente un seguro de vida, sino un seguro reducido para cubrir los gastos funerarios.

Salvo algunos grupos privilegiados, todo el mundo tiene que ocuparse de su propia muerte.

Ve directamente a nuestra GUÍA COMPLETA sobre cómo rellenar la calculadora del seguro de vida Alemania sin hablar alemán >>

Como ya se ha dicho, se suprimió la prestación funeraria del Estado.

Aunque no te plantees contratar un seguro de vida (que es lo que yo recomiendo), al menos deberías pensar en contratar un seguro de decesos.

Tipo 6 – Seguro de pensiones (Rentenversicherung)

El seguro obligatorio de pensiones es una rama del sistema alemán de seguridad social. Forma parte de los seguros sociales y, por tanto, sirve como previsión para la jubilación.

Además del seguro de pensiones legal, también existe el seguro de pensiones privado.

El seguro obligatorio de pensiones está destinado principalmente a proporcionar seguridad económica a los trabajadores en la vejez y también se denomina pensión de vejez.

Además, el seguro de pensiones también cubre el riesgo de reducción de la actividad remunerada.

La tercera parte del seguro de pensiones es la pensión de supervivencia, también llamada pensión de viudedad.

Volver a los temas principales

Errores comunes que comete la gente

Error nº 1 – Anular un seguro de vida antiguo

Quien cancela su póliza de seguro de vida, en realidad siempre paga más: los ahorradores pierden los costes de adquisición y renuncian a la bonificación al final de la vigencia de la póliza.

Los contratos de los años 90 también pierden un buen tipo de interés sobre los ahorros, y para los contratos de 2008 en adelante, hay incluso una comisión de cancelación.

Ve directamente a nuestra GUÍA COMPLETA sobre cómo rellenar la calculadora del seguro de vida Alemania sin hablar alemán >>

Error nº 2 – Cierre de una póliza de seguro dotal

En mi opinión, una póliza de dotación no es la mejor idea.

No parece una inversión rentable para la jubilación.

Por cierto, el seguro de vida unit-linked es aún menos recomendable que el seguro dotal clásico, porque traslada al cliente los riesgos del mercado bursátil, pero suele incluir aún más costes que el seguro dotal.

Aunque el modelo británico de seguro de vida suena atractivo, yo personalmente no recomendaría contratar uno exactamente por la misma razón.

Error nº 3 – Cubrir una suma de pago errónea

El importe que debe cubrirse depende de la situación.

Las parejas sin hijos deben cubrir aproximadamente de uno a dos años de ingresos netos.

Para las familias, debe ser de dos a cuatro años de ingresos netos, quizá más si los hijos son aún pequeños.

El seguro de vida temporal está diseñado para dar a los supervivientes un nuevo comienzo.

Por lo tanto, una familia con un asalariado principal y dos hijos de entre tres y cinco años debería considerar una suma asegurada de unos 500.000 euros.

Error nº 4 – Información incorrecta al contratar un seguro de vida

Una información incorrecta puede hacer que la aseguradora no pague o pague sólo en parte en caso de fallecimiento.

Por tanto, los clientes deben asegurarse de no incumplir su deber precontractual de información.

Si se produce un suicidio en los tres primeros años del contrato, la aseguradora tampoco tiene que pagar.

Volver a los temas principales

CALCULADORA DE SEGURODE VIDA:

La forma más fácil de contratar un seguro de vida en Alemania

Después de cubrir toda esa información crucial, la cuestión es cómo encontrar las mejores compañías de seguros de vida en Alemania.

Querrás asegurarte de que obtienes la mejor póliza para tu situación.

La forma en que pude encontrar el mejor seguro para la situación de mi familia fue utilizando la calculadora online de seguros de vida de Tarifcheck*.

Deja que te explique con detalle esta calculadora.

También te proporcionaré los términos alemanes más importantes que necesitarás durante el proceso.

Volver a los temas principales

Calculadora de seguros de vida de Tarifcheck explicado

El sitio calculadora de seguros de vida para Alemania compara 250 pólizas diferentes y te muestra las mejores opciones cuando respondes a algunas preguntas importantes.

Una buena forma de empezar a buscar el mejor seguro de vida en Alemania es empezar aquí.

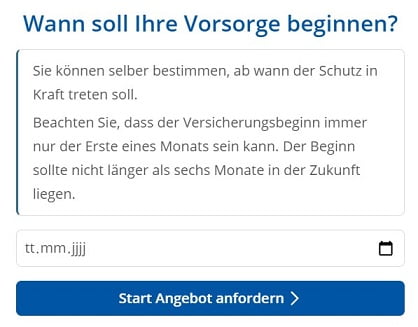

Paso 1: Elegir la fecha de inicio del seguro de vida

El primer paso es decidir cuándo empezará la protección que da el seguro de vida.

Sólo puede ser el primero de mes. Además, la fecha de inicio no puede ser de más de 6 meses en el futuro.

Introduce la fecha en el siguiente formato: DD/MM/AAAA (en alemán: tt.mm.jjjj).

Pulsa entonces el botón «Iniciar solicitud de presupuesto» para pasar al siguiente paso.

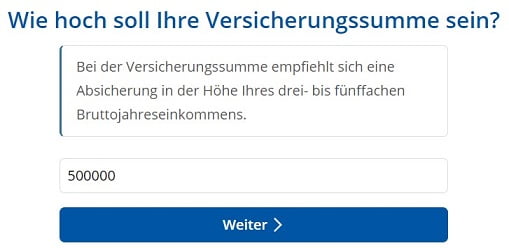

Paso 2: Fijar el importe de la cobertura del seguro de vida

Ahora tienes que fijar el importe de la cobertura del seguro de vida.

La pregunta que debes responder en alemán es: «Wie hoch soll Ihre Versicherungssumme sein?» (¿Cuánto debe ser el importe de tu seguro?). ¿Cuál debe ser el importe de tu cobertura?

Tarifcheck recomienda tener una cobertura equivalente a entre tres y cinco veces tus ingresos brutos anuales.

Pulsa «weiter» para pasar al siguiente paso.

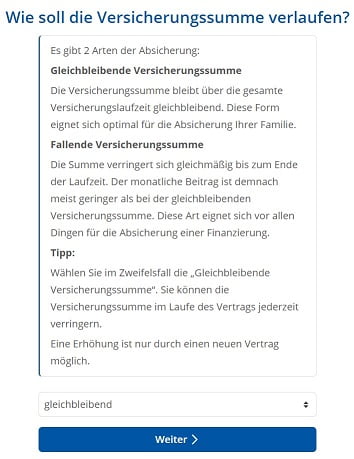

Paso 3: ¿Pago fijo o decreciente del seguro?

Entonces es el momento de elegir, si quieres tener un

- pago fijo del seguro («Gleichbleibende Versicherungssumme«)

- o un pago decreciente del seguro («Fallende Versicherungssumme«).

Esta última tendría sentido si quieres cubrir un préstamo que tienes que pagar.

De nuevo, elige la que mejor se adapte a tu situación.

Elige «gleichbleibend» si piensas cubrir los gastos de manutención de tu pareja e hijos si mueres, por ejemplo.

Pulsa entonces «weiter» para continuar.

Por cierto: Si quieres hacer algún cambio, pulsa «zurück» para volver atrás.

Paso 4: ¿Durante cuánto tiempo debe ser válido el seguro de vida?

En esta fase, también te gustaría definir durante cuánto tiempo tendrá que pagarse o será válido ese seguro:

«¿Cuánto tiempo quieres mantener tu seguro de vida a plazo?» ¿Cuánto tiempo quieres mantener tu seguro de vida temporal?

Ejemplo:

Elige 23 años, suponiendo que tengas una hija de 2 años.

Así te aseguras de que tu familia tiene presupuesto suficiente para cubrir los gastos hasta que ella tenga 25 años en caso de que tú fallezcas.

Avanza haciendo clic en «weiter».

Paso 5: Responde si has fumado en los últimos 5 años

Las compañías de seguros consideran que tienes más riesgo de morir antes si eres fumador.

En este paso debes responder a la pregunta «¿Has sido fumador en los últimos 5 años?»

Tienes dos opciones:

- Raucher (fumador)

- Nichtraucher (no fumador)

Elige la variante que mejor se adapte a tu situación.

Paso 6: Introduce tu fecha de nacimiento

En el siguiente campo del formulario, Tarifcheck te pide tu fecha de nacimiento(Geburtstag).

La razón es que tu edad es decisiva para el cálculo del seguro de vida temporal.

Por favor, introdúcelo en el siguiente formato: DD/MM/AAAA.

Pulsa «weiter» para continuar.

Paso 7: Detalles sobre tu situación familiar actual

Familienstand (Estado civil)

Aquí puedes elegir entre 3 opciones:

- ledig (no casado)

- verheiratet (casada)

- geschieden (divorciado)

Número de niños

Elige entre las siguientes opciones:

- keine (sin hijos)

- 1 (niño)

- 2 (niños)

- 3,4,5,6

- mehr (más)

Estado laboral 1

En el siguiente campo, se te pide que introduzcas tu profesión.

Se trata de calcular tu riesgo de morir prematuramente, sobre todo cuando tienes un trabajo físicamente exigente.

Aquí puedes seleccionar una de las opciones:

- Arbeiter/in (trabajador)

- Beamtin / Beamter (funcionario)

- Angestellte/r (asalariado)

- Selbstständige/r (autónomo)

- Freiberufler/in (autónomo)

- Estudiante/in (estudiante)

Estado laboral 2

La compañía de seguros también querrá saber si tu trabajo lo es:

- más bien físico (überwiegend körperlich tätig)

- o más bien trabajo de oficina o comercial (überwiegend kaufmännisch tätig)

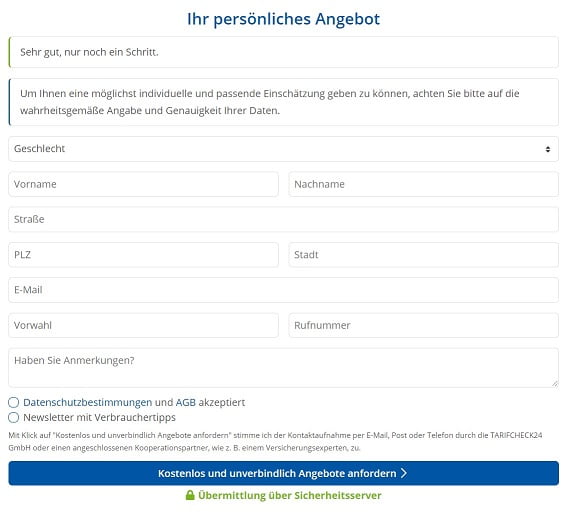

Paso 8: Rellena los datos y obtén un presupuesto de seguro de vida

Este es el último paso antes de obtener un presupuesto.

Rellena los siguientes datos:

Selecciona el género (Geschlecht)

Marca el botón de opción que dice señor, «Herr» o señora, «Frau«.

Tu nombre (Vorname und Nachname)

Tu nombre y tu apellido.

Introduce tu dirección

Straße (calle) + PLZ (código postal) + Stadt (ciudad)

Dirección de correo electrónico

No olvides tu dirección de correo electrónico.

Dales tu número de teléfono

- Vorwahl (código de área – por supuesto, si es el caso)

- Rufnummer (número de teléfono)

Diles que te gustaría hablar en inglés (o en otro idioma)

En el último campo puedes poner tus comentarios: ¿Tienes alguna observación?

Diles aquí que te gustaría que se pusiera en contacto contigo alguien que hable inglés. O en otro idioma.

Si te quieren como cliente, seguro que lo organizan.

Aceptar las condiciones y pedir el presupuesto

Comprueba el primer campo (Datenschutzbestimmungen und AGB akzeptiert) después de leerlos (puedes utilizar un traductor online). Eventualmente el segundo campo, si quieres recibir el boletín de Tarifcheck.

Y luego pulsa el botón azul:

«Kostenlos und unverbindlich Angebote anfordern» = Solicita ofertas gratuitamente y sin compromiso

Recibirás inmediatamente un correo electrónico de confirmación. En los próximos días se pondrá en contacto contigo un asesor de seguros.

Resumen

Aun así, este proceso es bastante largo, pero merece la pena seguir todos esos pasos necesarios porque es la forma más fácil de contratar un seguro de vida en Alemania.

A mí y a mi familia nos da tranquilidad tener un seguro de este tipo con nuestra compañía de seguros favorita.

Ahora, en caso de fallecimiento de mi mujer, mío o de ambos, nuestros hijos y la otra pareja no tendrán que cubrir todos los gastos venideros en los próximos años.

Y todos nuestros gastos están cubiertos en su mayor parte.

INFORMACIÓN ÚTIL SOBRE ALEMANIA

___

SEGUROS EN ALEMANIA

> 15 tipos de seguro en Alemania que todo expatriado debe tener

___

FINANZAS EN ALEMANIA

> Encuentra las mejores tarifas de préstamo en Alemania

___

SALARIOS E IMPUESTOS EN ALEMANIA

> Declaración de la renta Alemania – Todo lo que debes saber

> Salario medio en Alemania Últimos datos

___

TRABAJAR EN ALEMANIA

> CV en alemán con Europass: Cómo rellenarlo paso a paso

APRENDER ALEMÁN

> Cómo aprender alemán rápidamente: Las 10 mejores estrategias

* Los enlaces marcados de esta forma son enlaces de afiliados e indican que recibimos una pequeña comisión, si decides comprar los productos o servicios ofrecidos por nuestros sitios asociados. No hay ningún coste adicional para ti. Desarrollado por TARIFCHECK24 GmbH.